聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

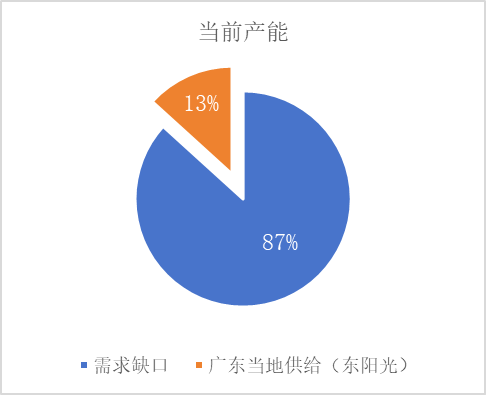

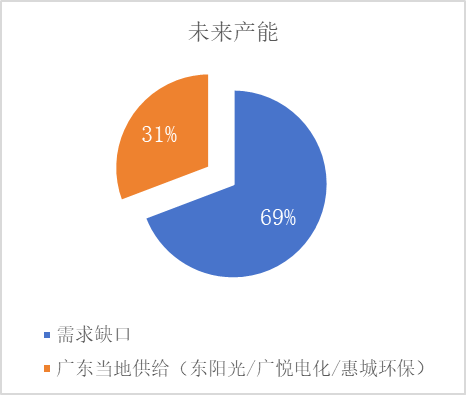

| 报告品种:烧碱 原文链接:https://mp.weixin.qq.com/s/q7lxMrJ_K4Li9GFDt4mbNQ 调研背景: 目前,烧碱期货上市时间相对较短,同时又属于液体危化品,受生产连贯性、安全性影响很大。烧碱虽属基础化工品需求非常广泛且分散,由于危化品特性,生产运输都有限制,导致烧碱价格地域性极强,且缺乏基础数据用于研究分析。 当前,烧碱期货盘面情绪化严重,期货与现货相对割裂,究其原因是期货与现货价格无法通过等量的交割实现期现回归。烧碱交割库集中于山东和江浙,且几乎为厂库。由于烧碱盘面长期贴水现货,同时液碱汽运费用高,导致若厂家不能精准把握期货与现货走势,便宜的仓单将严重冲击开具仓单厂家的现货贸易流。这使得本就保守的烧碱贸易更加排斥烧碱期货的参与,交割量不增反降。 为了解决烧碱交割量迟迟无法提高,且过于集中于山东地区的问题,交易所持续积极推进交割区域扩区的事项。交割扩区意义重大,现拟增加河北、天津、广东三大交割区域,扩区信息最早于25年8月公示,新增交割区域交割库最早于26年9月实现首次交割。新增交割区域意味着,山东企业在盘面定价中含权量的削弱,也是增加更多市场参与者的信号。 本次调研贯穿上游生产端、中游贸易端与下游需求端,旨在通过此次调研提供研究烧碱的不同视角。 生产环节: 广东地区年烧碱需求量约为188.5万吨(折百)。但广东当地的烧碱生产企业仅有广东乳源东阳光一家,年产25万吨(折百),加上25年三季度投产的广悦电化8万吨(折百),以及计划于26年于揭阳试投产惠城环保旗下的25万吨的设计产能,广东本地未来总计产能预计不超过58万吨(折百)。需求端巨大的缺口都依赖于外部输送。 广东烧碱巨大缺口的主力货源是来自国内其他省份的长距离调入,其中西北(新疆、内蒙)的固碱通过铁路南下;华东地区,以山东为首的液碱和固碱通过沿海船运直达广东;邻近省份广西依靠汽运,福建依靠海运送达广东。 未来广东烧碱缺口的弥补,一方面依赖于国内跨区域物流体系的持续完善和效率提升,另一方面也取决于华南地区(广东、广西、福建)自身氯碱产能的合理规划和建设进展。

数据来源:渤海期货研究院

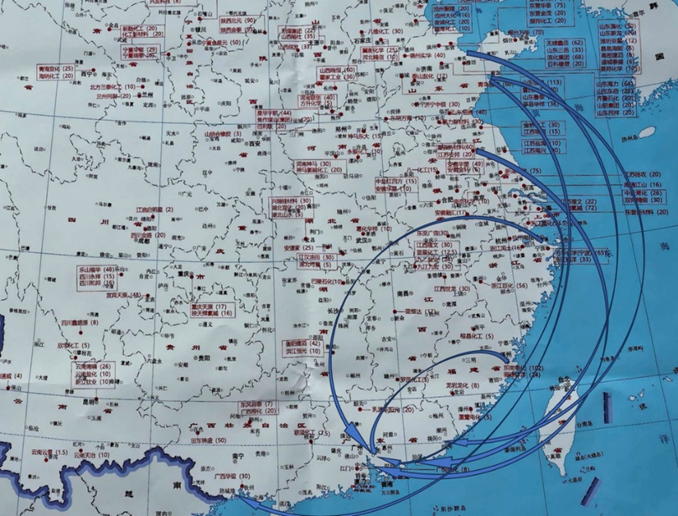

数据来源:渤海期货研究院 企业发展模式奠定了盈利的基础。广东东阳光,工厂地处韶关乳源瑶族自治县,实际产能约26万吨。广东东阳光聚焦电子新材料、生物医药、健康养生三大行业,全产业链布局。正是全产业链布局的特性,使得东阳光在整体市场下行行情中鹤立鸡群。 烧碱生产长期保持较高利润率,但是,在烧碱生产过程中,同时产生副产品液氯。液氯作为二类三项化学品,工厂库存量需严格坚守36小时生产红线,使得液氯经常出现倒贴出售的情况。液氯生产与消耗要严格处于紧平衡状态,对于“氯碱平衡”是一直困扰氯碱厂的问题。但是,哪怕为了处理液氯,大型氯碱厂采取配备对应耗氯装置的措施,近年来耗氯下游的亏损也困扰着生产厂家。 而东阳光拉长产业链的战略布局完美解决氯碱厂受困于氯碱平衡的问题。东阳光配套液氯下游为甲烷氯化物,同时配套甲烷氯化物下游为三代制冷剂生产装置。由于国家政策,三代制冷剂产能被设置天花板的同时,需求非常好。这使得三代制冷剂生产利润率高达200%,为了不影响制冷剂的生产,液氯生产源头的氯碱生产装置需要实行满产满销的策略。东阳光日产液氯700-800吨,但外卖量仅有40-50吨。外卖量仅占总量不到7%,对于液氯的储存几乎不可能达到36小时安全生产库存红线,这使得当山东厂家液氯外卖-500元/吨时,东阳光甚至可以报价500元/吨外卖。在产业链账目核算中,即使将液氯按1元/吨核算,电费按0.56元/千瓦时,原盐按350元/吨计算,东阳光电解成本为1813元/吨。若不仅计算电解成本,还增加计算盐水预热,氯气降温加压等成本,杂费按400元/吨计算,并将液氯加工成盐酸外卖100元/吨抵扣计算,东阳光生产烧碱成本仍仅有1969元/吨。这给予东阳光极大的液碱生产利润优势。 东阳光液碱库容仅有1.8万吨,在满产满销的策略下,使得销售压力巨大。根据动态数据监测,价格上或者销售策略上都需要快速做出调整。这使得东阳光定价系统需要极其高效,同时需要长期合作的贸易分担销售压力。由于烧碱储罐租金昂贵,且在广东地区除东泊集团储罐外均需要整罐长期租赁,当库存过高时,东阳光会采取向贸易商摊派任务或者达成回购协议的方式缓解短期内的高库存压力。当前东阳光保持60-70%的安全库存,节假日可能会降低至20%。价格低迷时可能会采取压库存的策略,以避免市场出现大量甩货造成价格崩塌。 消费环节: 广东烧碱市场需求侧主要由非铝需求构成。广东烧碱需求高度集中于珠三角的制造与石化集群,其中惠州、湛江的巨型石化项目是未来需求爆发的核心;佛山(陶瓷、水玻璃)、东莞(造纸、电子)、广州(造纸、化工)、江门(造纸)是当前的主力消耗区。这种分布决定了货源调配需紧密结合产业地理和运输经济性。 此次调研两家头部下游,分别为邦普循环与欧陶科技。邦普循环为宁德时代控股子公司,广东民企的百强排名第30名,制造业民企排名第19名。主营业务中,电池回收业务市占率高达34.4%。邦普循环主要生产三元前驱体,其生产对烧碱的单耗折百为1:1。邦普循环分别在湖南、湖北、福建均建有生产装置,总体年消耗32%液碱量约110万吨(折百约35万吨)。三元前驱体市场正经历可见的市场萎缩,生产者境况两极分化严重。邦普循环作为龙头企业拥有天然优势,其三元前驱体生产装置几乎不停工,根据订单量动态调整生产装置负荷,仅面临常规检修时会停工,含蒸汽装置检修市场介于1-2周,非蒸汽装置仅1周。对比之下,三元前驱体行业产能利用率几乎腰斩,行业开工率仅4成。三元前驱体行业正面临困境,非龙头企业订单不稳定,这导致行业开工率波动大,而三元前驱体行业规定,若停工半年需重新认证后方可生产,认证周期至少半年;若生产涉及正极材料,重新认证周期甚至需长达一年。这使得边际装置为不被迫产能出清,不得不保持最低限度维持生产。由于液碱仓储成本高又属于辅料,这使得非铝下游通常不会拥有用于烧碱的大储罐,叠加行业整体处于下行周期中,对于原材料液碱的库存下游均采取保安全生产即可的界限,均不超过7日用量,多处于5日用量水平。 欧陶科技主营业务为陶瓷与水玻璃。陶瓷与水玻璃,陶瓷不必多说,水玻璃可能不太为大众所熟悉。硅酸钠,俗称泡花碱、玻璃胶,是无色、透明的粘稠状固体。其水溶液俗称水玻璃,是一种矿黏合剂。建筑上常用的水玻璃是硅酸钠的水溶液。水玻璃在地产行业中有多种用途,主要包括:1、地基加固,水玻璃与氯化钙溶液交替注入土壤中,反应生成硅酸凝胶,增强土壤的承载力和稳定性,防止地面沉降;2、防水堵漏,水玻璃可配制速凝防水剂,用于地下室、隧道等部位的防水处理和抢修堵漏;3、防腐工程,配制耐酸胶泥、砂浆和混凝土,用于化工、冶金等部门的防腐蚀工程;4、材料改性,涂刷在混凝土、石材等表面,提高密实度和抗风化能力,延长建筑寿命;5、耐火材料,配制耐热砂浆和混凝土,用于高温结构部位,如高炉基础;6、建筑涂料,加入水玻璃可提高涂料的抗风化性和抗渗透性,增强建筑物耐久性。水玻璃在地产行业中发挥着重要作用,提高了建筑物的安全性和使用寿命。水玻璃与陶瓷是广东地区重要的烧碱非铝需求,同时也是与房地产强挂钩的烧碱需求。近年来楼市疲软,陶瓷严重过剩,超60%企业亏损,库存巨量积压,产能严重大于需求,水玻璃市场也萎缩严重。 广东地区烧碱非铝需求整体下行,非铝企业采购烧碱多采用以销定产的方式决定烧碱采购量。而非铝企业生产装置普遍产能较小,单一装置对烧碱需求量较少,烧碱原材料库存水平普遍偏低,仅维持安全生产即可。非铝需求对烧碱价格波动敏感性一般,仅会在价格处于历史低位时多采购少量烧碱以拉低成本,历史高位时也按生产计划正常采购烧碱。这意味着非铝需求采购烧碱更取决于自身产品供需状况,而非烧碱对生产成本的直接影响。 贸易环节: 此次调研广东四家头部贸易商,分别为东泊化工、嘉华能源化工、广泰发化工贸易与广小满化工贸易。其中,东泊化工主营华南地区液体化工品与塑胶贸易以及仓储与物流,液碱贸易体量也为最大,年贸易量50万吨(折百),同时拥有88座储罐,385,200立方米总库容,其中10万立方米为液碱储罐库容。东泊化工库是广东唯一一家支持零租混放模式的仓库。客户无需整罐租赁,仅需保证一定租赁的容量以及时长,同时存储符合国标的货品。仓库会自行安排325液碱与50%液碱储罐,提货时按折百量兑现。标准仓储费为45元/吨,其涵盖码头费、仓储费、装车费。 由于广东地区烧碱需求主要为非铝需求,非铝需求特点为且分布广、产能小而零散,而烧碱供给主要依赖外来输入。贸易商成为连接生产者与消费者的最重要纽带,广东贸易商扮演将大规模物流变小批量物流的角色。为了尽可能节省烧碱运费,贸易商则会尽可能租更大吨位的船来拉低单价,而非铝需求客户规模小而零散,非铝需求原材料库存多为7日以下,由于烧碱多属于辅料,非铝通常随采随用,消化一船万吨巨轮的货物时间周期被迫拉长。这使得,在将大物流转化为小物流的过程中,贸易商还不得不扮演垫资者的角色,下游客户账期从30天到最长180天不等。(相比之下,山东贸易环节为现货现款。)在当前信息快速流通的市场中,烧碱价格极其透明,贸易商不再是“投机倒把”的角色,而转变为连接生产者与下游海量分散客户的重要纽带,其业务核心在于能否建立稳定的贸易流与高周转率。与其说是买卖烧碱,不如说是提供物流,金融以及综合服务。 广东烧碱主要海运调入来源示意图

图片来源:隆众资讯,渤海期货研究院 在此情形下,同时衍生出购货免仓储期的营销方案。所谓购货免租期,是指液碱购买者与贸易商签订购货协议后,无需立刻提货,且在协议约定的一段时间内无需承担液碱的仓储费。在华南市场,较大贸易商通常会给予客户一个月免仓储期的优惠,而贸易商中,东泊化工优惠政策最大,购货免仓储期可长达两个月。作为广东地区唯一零租储罐模式且有如此优厚仓储政策的仓库,东泊化工仓库成为未来交割库的不二之选,并且能够吸引大量期现商购货并参与套保。东泊化工不仅可以获得更大的贸易体量,还可从期现商手中回购价格更优惠的液碱,可谓一举两得。东泊化工已成为决定烧碱定价的重要参与者。 目前,广东贸易商对广东地区烧碱现货价格均持悲观态度,库存均处于能保证贸易流稳定流转的中性偏低水平。 总结: 1、供需格局显著错配:广东作为烧碱需求重镇(约188.5万吨折百/年),本地供给严重不足(规划总产能仅约58万吨折百),高度依赖跨区域物流输入(华东船运、邻省补充、西北固碱铁路、)。巨大的缺口是区域市场运行的基础。 2、生产端亮点与压力并存:本地龙头东阳光凭借“氯碱-甲烷氯化物-高利润三代制冷剂”的全产业链闭环,完美破解行业“氯碱平衡”痛点,实现液氯高效内部消化,获得显著成本优势(综合成本约1969元/吨)。但其“满产满销”策略及有限库容(1.8万吨)带来巨大销售压力,深度依赖贸易商合作与灵活的价格策略。 3、非铝需求疲软且刚性:需求高度集中于珠三角制造业集群(造纸、陶瓷、水玻璃),其中陶瓷、水玻璃受地产拖累严重萎缩,三元前驱体行业亦面临产能过剩困境。非铝下游普遍规模小、分布散,采购模式呈现“以销定产、低库存(5-7天)、价格敏感度低”的刚性特征,需求更取决于自身行业景气度。 4、贸易环节承压转型:在“大进小出”的格局下,贸易商承担着物流转换(大船拆小单)、巨额垫资(下游账期长达30-180天)的核心职能,盈利模式从价差套利转向提供物流、金融及综合服务。东泊化工凭借“零租混放”仓储模式及“购货免仓储期(最长2个月)”的独特优势,成为链接期现市场、吸引套保参与的关键枢纽,显著提升区域定价话语权。 5、期货市场发展关键:报告开篇指出的烧碱期货“交割悖论”(交割区域集中、厂库为主、期现贴水抑制参与)是制约市场成熟的关键。广东交割扩区(拟新增)及东泊模式的成功实践,为打破僵局、吸引多元参与者、促进期现有效回归提供了重要的区域样本和现实路径。 综上所述,广东烧碱市场是供需错配显著、产业链各环节紧密联动且独具特色的区域样本。东阳光的全产业链成本优势和东泊化工的创新仓储服务模式,成为破解行业共性难题(氯碱平衡、期现割裂)的亮点。深刻理解广东市场的运行逻辑,特别是非铝需求的刚性特征和贸易环节的转型方向,对于把握区域价格脉络、推动烧碱期货市场健康发展具有重要价值。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]