聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 当戴尔电脑在20世纪90年代实现股价269倍增长时,英特尔和微软正垄断着计算机行业的核心技术;当硅图公司(Silicon Graphics)因供应链失控从45美元股价崩盘至13美元时,它仍是三维图形技术的全球霸主;当默克制药在生物技术革命中坚持垂直整合时,华尔街正疯狂押注新兴生物科技公司——这些看似矛盾的商业现象背后,隐藏着当今投资世界最残酷的真相: 技术护城河正在失效,供应链已成为企业生死存亡的DNA,而决定其价值的核心指标,叫做“脉动速度”。 技术能力不是投资评估的核心?供应链才是? 1.戴尔谜题:零专利企业的269倍增长奇迹 1998年,戴尔电脑的股价比90年代初暴涨了269倍,把英特尔、微软这些“技术大佬”都甩在身后。这简直是个商业奇迹——戴尔自己既不造芯片(依赖英特尔),也不做操作系统(靠微软),还天天被懂行的消费者比价,周围全是IBM、惠普这样的巨头对手。它靠什么赢?其制胜法宝正是“供应链设计”: ·零成品库存:订单直达工厂,24小时组装发货 ·零分销层级:砍掉经销商,直连终端客户 ·销售驱动采购:佣金与利润率挂钩,倒逼精准预测 ·组件快速迭代:只采购最新技术部件,规避贬值风险 当计算机行业脉动速度加快(技术迭代周期从18个月缩至6个月),传统厂商的库存成为“技术坟场”。56K调制解调器上市时,囤积28K旧货的经销商血本无归;奔腾II处理器一发布,老款奔腾库存立刻变废铁。行业进化越快,戴尔的成本优势越滚越大——速度翻倍,优势翻两倍! 2. 硅图惨案:技术巨头的链式崩溃 1995年的硅图公司如日中天:年赚20亿美金,股价冲上45美元,连《侏罗纪公园》的恐龙都是它“画”出来的。这家拥有顶级3D图形技术的公司,仿佛站在世界之巅。可短短两年后,它利润暴跌70%,股价腰斩,迅速陨落。 致命伤不是技术落后,而是供应链“断链”: ·技术自大:过度专注图形芯片研发。 ·供应商失误:东芝延迟交付关键绘图芯片。 ·生产混乱:NEC缺陷处理器导致全线下线检测。 ·需求误判:客户拒买新品导致库存失衡。 当惠普、Sun以低价竞品抢夺市场时,硅图的技术优势在断裂的能力链前不堪一击。这印证了《脉动速度》一书中的核心法则:“链条的坚韧性取决于最薄弱环节”。

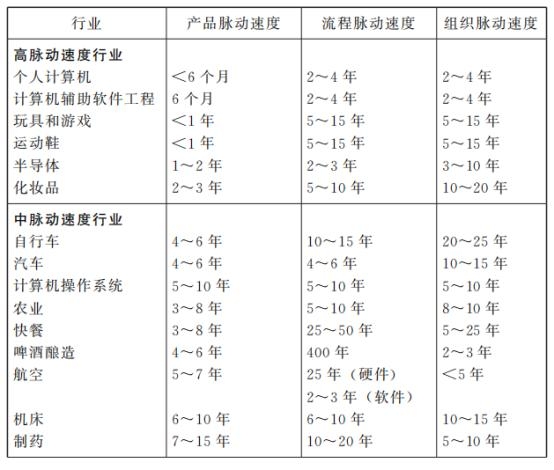

《脉动速度:短期优势时代的制胜法则》 中国人民大学出版社 2025年5月出版 核心武器:麻省理工脉动速度分析框架 所有产业都在“垂直整合”与“水平模块”两种形态间持续震荡,其转换速度由行业的脉动速度决定。动态双螺旋是产业重组的根本逻辑。 不同行业(仅为样本行业)的脉动速度如下所示:

行业就像一条大河,水流的速度和方向决定了河里的鱼(企业)怎么游才能活得好。这里有几个关键的规律: 第一个规律是关于行业结构的“双螺旋”。 有时候,整个行业像一个封闭的城堡(垂直整合螺旋)。比如几十年前(1950—1990)的制药巨头默克,它自己包揽从研发新药到生产销售的所有环节,技术壁垒高得像城墙,外人很难进来,利润也大部分被它这样的“城堡主”赚走。这时候,谁在研发上砸钱最多(研发投入占比超过15%)、谁手里的独家专利(专利密度)排行业前三,往往就是赢家。 但时代会变,技术会扩散。行业也可能变成一个热闹的“大集市”(水平模块螺旋)。20世纪90年代以后,生物技术小公司十年间爆炸性增长了800%,研发新药的时间从11年缩短到4年。默克还想当“城堡主”(只外包5%的研发),但罗氏更聪明,它和80%的技术伙伴结盟,成了“集市”里的重要玩家。 再比如计算机行业:英特尔专门造CPU芯片,三星生产内存条,戴尔负责组装电脑卖给消费者。大家分工明确,靠统一的标准(如USB接口)连接,利润会流向控制关键环节或制定标准的“集市管理主”(链主)。这时就得看谁在制定行业标准、谁的业务外包比例高(超过40%)。 第二个规律是可怕的“甩鞭子效应”(波动放大法则)。 想象你手里拿着一根长鞭子,手腕轻轻一抖,鞭子末梢就会发出巨大的爆响。供应链也是这样,越靠近源头(上游),小小的需求波动就会被层层放大,变得极其剧烈。比如汽车销量可能只波动了±20%,但给汽车厂造机床(生产设备)的企业,订单波动能达到惊人的±80%!为什么呢?过程就像多米诺骨牌:顾客少买几辆车 → 经销商恐慌性砍掉大量订单 → 汽车厂被迫减产甚至裁员 → 最上游的零件和设备供应商可能就直接倒闭了。美国机床行业在上个世纪几乎消失殆尽就是这个效应的惨痛教训。所以投资要小心:尽量别碰供应链最末端(最上游)的企业,它们最容易在“甩鞭子”中被震垮。 第三个规律是“加速度效应”(脉动速度法则)。技术在供应链里传递的速度是越来越快的,越靠近消费者,变化就越剧烈。看看光通信这条链:埋在地下的光纤电缆,技术可能十年才大更新一次;它上面的通信网络设备,大概五年一换代;到了我们手机上的应用软件(比如微信、抖音),可能一年就大变样;而用户使用这些软件的方式和策略(比如网红带货),几乎是分分钟都在变!电脑产业链也一样:造芯片的机器(半导体设备)更新周期五年左右;芯片本身(如CPU)大概三年;电脑整机半年就出新款;而互联网上的内容(新闻、视频)更是每秒都在刷新。这对投资的启示很明确:越靠近消费者的环节,技术迭代越快,生意模式越要“轻装上阵”(轻资产),反应要极其灵敏,否则很容易被淘汰。就像抖音自己不生产手机,只专注做内容,这样才能跟上“日更”甚至“秒更”的节奏。 实战工具:脉动速度诊断模型 步骤1:绘制三维能力链图谱 三维能力链图谱是企业核心竞争力的系统性呈现,通过组织链、技术链、能力链三个维度,可以剖析企业在供应链和技术生态中的定位与管理能力。 1.组织链:供应商层级数量 组织链反映企业对供应链的控制深度。层级越少,响应速度越快。例如,戴尔就采用3级供应商体系(终端客户 → 组装工厂 → 零件供应商),通过扁平化结构实现高效协同,降低沟通成本。 2.技术链:核心技术依赖点 技术链用于识别技术生态中的关键控制节点,评估技术替代风险。例如,戴尔早期依赖英特尔CPU和微软操作系统,但通过模块化设计保留替代可能性(如支持AMD芯片),避免被单一技术绑定。 3.能力链:动态管理能力 能力链用于衡量企业对市场变化的适应性,核心在于资源调配效率。例如,戴尔通过零库存周转和需求预测算法,实现“按单生产”,将库存周期压缩至行业极限(约4天),显著降低资金占用。 步骤2:脉动速度五维诊断 通过五个维度量化行业或企业的“新陈代谢”速度,判断其适应市场变化的潜力: 1.产品迭代速度 行业主流产品的生命周期有多长?例如,消费电子(如PC整机)生命周期约6个月,而制药行业新药研发周期长达10年,两者对研发投入和风险策略截然不同。 2.工艺更新速度 核心生产技术多久需要革新一次?例如,晶圆厂因设备投资巨大,工艺更新周期约5年;而互联网应用依赖软件迭代,更新周期可短至1年。 3.组织变革频率 企业架构调整的周期如何?例如,传统制造业(如机床)可能十年不变,而亚马逊以季度迭代调整组织架构,适应业务快速扩张。 4.供应链波动率 订单波动幅度与宏观经济波动(GDP)的比值是多少?例如,机床行业订单波动率80%,GDP波动率仅3%,比值达27倍,需高柔性供应链应对需求剧变。 5.双螺旋位置 垂直整合与水平模块化的转化程度是多少?例如,生物制药行业从垂直整合(40%核心技术自研)转向水平模块化(80%外包研发),通过开放生态加速创新。 步骤3:构建投资风险矩阵 可以根据脉动速度划分行业类型,制定差异化的投资策略: 1.果蝇型行业(迭代周期<3年) 果蝇型行业以技术快速迭代为核心特征,产品生命周期普遍短于3年,呈现显著的“赢家通吃”效应。此类行业中,技术颠覆风险极高,但头部企业(即“链主”)往往通过生态垄断或平台优势占据市场主导地位。 投资策略需聚焦轻资产布局,避免重资产投入导致技术沉没成本,同时押注链主企业的技术整合能力与市场份额护城河。尽管行业波动剧烈,但头部企业凭借规模化收益和定价权,往往能提供超额回报,投资者需警惕技术代际切换带来的估值重构风险。 2.猎豹型行业(迭代周期3~10年) 猎豹型行业依赖高技术门槛与长期研发投入,核心技术更新周期介于3~10年,典型代表包括新能源车、半导体芯片等领域。此类行业的关键壁垒在于“技术控制点”,例如特斯拉的电池管理系统、台积电的先进制程工艺,这些环节往往决定产业链价值分配。 投资策略需锁定技术控制点企业,通过长期资本深耕技术专利壁垒与产业协同能力,规避短期市场波动干扰。此类行业适合风险偏好适中、投资周期较长的资金,既能享受技术突破带来的爆发式增长,又可依托技术代际差构建护城河。 3.大象型行业(迭代周期>10年) 大象型行业以需求刚性、技术变革缓慢为特征,迭代周期普遍超过10年,典型行业包括基建、公用事业(如电网、港口)等。其核心投资逻辑在于“现金流稳定性”,而非增长潜力,例如电网企业依托区域垄断优势形成持续收益流。 投资策略应选择现金流充沛、分红率稳定的“现金奶牛”型企业,注重资产回报率(ROIC)与股息率指标。此类行业虽缺乏爆发性增长空间,但能够提供低风险、抗周期的长期收益,适合追求安全边际的保守型投资者,尤其在宏观经济下行期具备防御属性。 终极预判:未来十年的投资坐标 1.芯片大战:垂直掌控 vs 水平协作 全球芯片产业正爆发两种模式的较量:垂直一体化的ARM阵营如同“全包式精装房开发商”,从芯片指令集到软件生态全部封闭设计(如苹果M系列芯片软硬深度绑定),确保性能最优但限制创新自由度;水平模块化的RISC-V阵营则像“开放式建材超市”,开源指令集如同免费图纸(特斯拉可自研AI芯片模块,台积电专注代工制造),企业通过标准化接口(如CHIPS联盟协议)分工拼装,大幅降低成本。华为用RISC-V造5G芯片绕过美国封锁,正是借助模块化协作的灵活性;而ARM阵营依靠垂直掌控维系高端市场溢价(如英伟达CUDA生态绑死GPU开发)。胜负关键在技术兼容性——若RISC-V能像USB接口统一硬件标准,水平协作将颠覆中低端市场;若高端芯片仍需私有技术“黏合剂”,垂直巨头仍可收割最大利润。这场战争本质是产业链“集中管控”与“分散创新”的路线之争。 2.新能源车:供应链重构窗口期 新能源车产业链正经历脉动速度失衡驱动的价值迁移。从上游到下游,技术迭代周期逐级缩短:锂矿开采(8年)→正极材料(5年)→电芯(3年)→整车(1年),导致上游资源端成为波动放大器(锂价波动率达整车市场的3倍)。投资机会聚焦于电芯环节的技术控制点,例如固态电池的电解质突破(能量密度超400Wh/kg),此类创新可重构产业格局;同时需规避锂矿等长周期资产,其产能刚性极易引发“剪刀差”困局(需求骤降时高固定成本难以消化)。供应链权力正从资源持有者向技术定义者转移,窗口期内押注“电池黑盒”的深度研发者将主导价值链分配。 当技术爆炸使产品生命周期短于果蝇,当供应链波动超越GDP 20倍,当“护城河”退化为“流沙坑”——唯有理解脉动速度的投资者,才能捕捉戴尔式的链式增长,规避硅图式的链式崩塌。 这不是一本商业预言书,而是一套在速朽时代生存的物理法则。翻开《脉动速度》,掌握供应链的量子力学,让每一次投资决策都精准命中产业跃迁的脉搏。 责任编辑:七禾研究 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]