聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

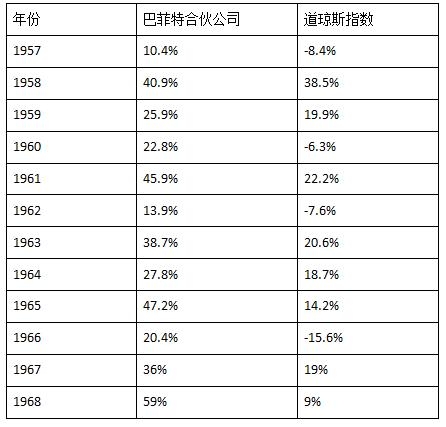

| 巴菲特早期的投资收益非常高,我们从下表可以看到,1957-1968年,他的合伙公司收益远超道琼斯指数。而巴菲特从1966年就不再接受新投资者,在1967年10月写给合伙人的信中他说到:“我觉得自己已经跟不上目前市场的形势了。”1968年,他的业绩领先道琼斯指数50个点。在被《商业周刊》评为“全美最优秀的投资经理”时,巴菲特宣布准备离开投资界。 当我们站在现在的时点往那时看,那时正值美股战后大牛市的超级周期,幸运的巴菲特在职业生涯的早期就遇到了一个“超级周期”,而他对周期拐点的直觉和急流勇退的智慧更让人佩服。

周期具有创造和吞噬财富的巨大力量。长期持续上扬的周期是“超级周期”,最显著的收益集中在这样的周期。 下文摘自高盛奥本海默新书《周期与财富》。

超级周期 1. 1949—1968年:二战后的爆发式增长 这一时期通常被称作资本主义的黄金年代。在这一时期,美国通过马歇尔计划(或称欧洲复兴计划)帮助欧洲经济复苏,有效推动了经济的爆发式增长和失业的减少。需求端受二战后“婴儿潮”的影响也得到了进一步的增强。 2. 1982—2000年:现代周期 解决通胀问题是1982年后的这轮长期牛市的关键驱动因素之一。此前对金融市场造成严重损害的通胀时期结束了,在这一时期,美联储的基准利率从约10%提高到了接近20%。从那时起,全球通胀水平开始下降,伴随着经历深度衰退后的经济强劲复苏,以及1989年柏林墙倒塌的影响,投资者信心和资产估值都开始提高。从1982年8月到1999年12月,道琼斯工业指数的年平均复合实际回报率达到了15%,远超其长期平均回报率水平,也超过了在此期间企业部门的利润和公司账面价值的增长率。 本轮长期牛市在很大程度上反映的是估值的扩张——股票和固定收益类投资(即债券)的回报率同时被推高的现象。 3. 2009—2020年:后金融危机周期与零利率 在全球金融危机结束、政府开始实施量化宽松及零利率政策后,股票市场的状况发生了转变。虽然标准普尔500指数从2007年高点下跌了57%,但它随后就开启了历史上最长的牛市之一。如同20世纪90年代早期的牛市一样,股市复苏的强度受到了之前经济下行和股市下跌幅度的影响。许多股票的价格大幅下跌后变得相当便宜,金融系统也崩塌了,而政府启动量化宽松政策,为此后股市估值的大幅恢复创造了可能。 上面这些超级周期的共同点为都是由三个因素结合: ·刚开始时的低估值 ·不断下降或者已经很低的资金成本 ·初始时的低收益率 一般来说,强劲的经济增长和监管改革在降低股市的风险溢价上也起到了一定的作用。自20世纪80年代以来,供给侧改革、技术变革和全球化相结合,共同推高了市场收益率。在后金融危机周期中,这些影响因素中的绝大部分都得到了延续。 除了这些超级牛市外,还经历了两个主要的“肥而平”时期;大致来说,它们是专业术语中谈到的股票市场弱周期。在这些时期,长期低增长,股价的波动区间经常很大,点对点的实际回报低。 肥而平时期 1. 1968—1982年:高通胀和低回报率 由布雷顿森林协议确定的全球汇率体系的崩塌,加上20世纪60年代末的政府政策,在很大程度上引发了这一时期的通胀上升。 地缘政治局势的紧张引发了两次重大的能源冲击,进而引起了经济衰退以及企业部门的利润增长疲软。此外,政府监管趋严、罢工增多和税收增加也是重要的影响因素。 在这一时期,标准普尔500指数的总名义回报率仅为-5%,折合年化回报率为-0.4%。这十余年很差的股市回报率也蔓延到了市场上的其他资产。这一时期债券市场的回报率甚至比股票还低。只有“实物资产”在这一高通胀时期提供了一定的保障,实现了正的回报。 2. 2000—2009年:泡沫和难题 从很多方面来看,这是一个典型的“肥而平”周期。投资者整体的回报率很低,但是回报率的分布区间很广。这一时期开始于新千年之交科技股泡沫的突然破灭。这轮股市的熊市调整很深,而且具有周期性。股价下跌更多的是因为股票价值的重估,而不是因为长期深度的经济衰退。当市场触底时,再一次受到了更多负面因素的影响,包括:“9·11”恐怖袭击的冲击,以及极其不确定的地缘政治环境导致投资者要求更高的风险溢价。 但是,最终经济还是恢复了。利率处在低水平,使得私营企业的借款增加,美国房地产也繁荣了起来。这次房地产的繁荣最终在2007年的破灭,给整个金融系统都造成了极大的冲击。受到银行业危机的影响,这波冲击进一步被放大,最终引发了另一轮大熊市,直到2009年才到达最低点。 目前我们处于什么周期? 在宏观经济和政治形态发生变化的影响下,一种新的投资范式正在逐渐形成。一些影响了过去一代人的市场关键驱动要素,马上就要达到拐点了。 后现代周期 后现代周期可能会反映出古典周期(如20世纪80年代之前的那些周期,那时通胀水平更高,政府支出也更多)的一些特点,同时保留了现代周期的一些特征(低经济增长,同时伴随着低利率)。不仅如此,一些全新领域的发展,如碳减排、区域化发展和人工智能等,很可能也会给我们带来新的机遇和挑战,由此产生新的赢家和输家。随着这些新经济的发展,以及地缘政治的改变,新的投资风格和新的投资机会也会随之出现。 通常,当现代周期中出现经济问题时,往往是由市场需求减弱引起的。新出现的周期同样受到了源自新冠疫情和俄乌冲突等一系列负面供给冲击的影响,就像受到需求减弱的影响一样。这是数十年来,第一次对依赖于全球协作的复杂供应链和“及时库存”模式产生了质疑。许多企业的关注点从企业效率转移到了供应链的抗压能力上。美国和中国所带来的地缘政治紧张氛围,使得许多企业把关注点放在了多元化供应链的需求上,因而一种更加基于本地区域化协同的模式开始出现了。除此以外,投资的不足还使得大宗商品市场变得更加紧绷了。 总体而言,后现代周期可能由以下这些因素所驱动: (1)资金成本上升。自20世纪80年代初以来,利率和通胀水平都在不断下降,但现在两者都开始回升,尽管是从创纪录的低水平开始。这是因为我们从量化宽松政策转变为了量化紧缩政策。 (2)经济增长趋势放缓。虽然未来人工智能的发展能帮助提高生产力,但是由于将来人口增速放缓,经济长期增长的速度仍然会下降。 (3)全球化转向区域化。自20世纪80年代末以来,我们进入了一个由科技进步和地缘政治发展引发的全球化时代。但是现在,我们正在走进一个由科技驱动的更加区域化发展的时代。紧张的地缘政治局势和滋长的贸易保护主义也创造了一些与以往不同的新商业机会。 (4)劳动力成本和大宗商品价格升高。过去20年的一个特征是能源和劳动力既便宜又充裕。而现在,我们正从新冠疫情的阴霾中走出来,进入一个劳动力和大宗商品都变得更紧缺的新环境中。 (5)政府开支和债务增加。从20世纪80年代初开始,我们经历了监管放松、政府更精简、税收降低、企业利息支出下降、GDP中的利润份额上升,以及企业利润率提高。但我们现在却进入了另一个时期:监管更多、政府开支占GDP比重提高、税收更高、企业利息支出上升、GDP中的利润份额潜在下降。 (6)资本性支出和基础设施支出增加。自21世纪初以来,随着名义GDP增长的下降,资本性支出占销售额的比例(传统资本的投资项目,如工厂建设和机械制造)呈现下降的趋势。在极低的资金成本的助推下,大量投资涌入建设新的科技平台和开发软件上面。但是,这在很大程度上是以牺牲实物类资本性支出和基础设施投资为代价的。未来十年,从安全以及环境、社会责任和公司治理(ESG)的角度出发,有着精简供应链的需求,再加上国防和碳减排支出的增加,可能会进一步推高资本性支出。 (7)人口结构变化。许多发达经济体面临人口老龄化。人口抚养比的提升及政府负担的加重,将会推高政府债务,加重居民和企业的税收负担。 (8)地缘政治局势紧张加剧与世界多极化。苏联解体后,单极的世界创造了一个更加稳定的地缘政治环境。但是,现如今向更多极化世界秩序的转变,可能将增加世界的不确定性,随之而来的还有风险溢价和资金成本的提高。 在后现代周期,有哪些投资的机会和风险? 更多精彩内容,请参见高盛全球投资研究部门首席全球股票策略师奥本海默的新书:《周期与财富》,2025年6月中国人民大学出版社出版。

责任编辑:七禾研究 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]