聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

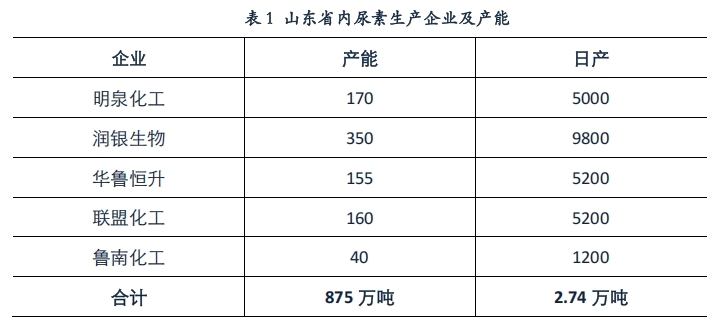

| 报告品种:尿素 原文链接:https://www.yhqh.com.cn/col18/60852.html 一、调研背景 2025年国内硫酸、复合肥供需关系经历新一轮考验,山东硫磺制酸项目投产,复合肥新增高塔产能多地开花,其中山东新增产能首当其冲。山东省是中国复合肥主要供应省份,产能占据16%,省内企业动态影响国内复合肥市场变化。山东省一大批复合肥企业建厂时间较早,且伴随便利的运输条件输出到全国各地,那么在新一年度山东省硫酸企业、复合肥企业动态如何?运营情况如何?此次调研主要涉及山东硫酸-复合肥企业走访调研,与硫酸生产企业、贸易商、复合肥生产企业、相关业内专家等进行深度交流,调研区域为硫酸、复合肥主要供应区域,且外发为主。复合肥供应影响范围涉及山东、河南、江苏、安徽、两湖、两广等地。走访企业均为复合肥重点企业,行业关注度较高。 走访企业涉及硫磺制酸项目以及下游复合肥工厂,装置运行情况备受关注,实地深入生产企业,对企业的成本计算、运营、利润等状况做更深入的了解,更全面、真实的了解生产企业的检修、开工、库存、出货等产销存和货源流通状况。 二、调研时间 2025年5月25日—2025年5月29日 三、调研地点 山东泰山、潍坊、临沂 四、调研对象 此次调研主要涉及山东硫酸-复合肥企业走访调研,与硫酸生产企业、贸易商、复合肥生产企业。 五、调研总结 2025年5月26日-29日实地走访了山东地区尿素生产企业及下游复合肥企业等7家企业。 核心观点:当前尿素生产利润仍较高,下游复合肥经过一轮集中生产之后,随着6月份高氮肥需求旺季结束,复合肥企业将陆续停车,山东地区尿素需求将进入淡季,不过出口放松,同时玉米有一定追肥,对尿素底部价格有一定支撑,尿素价格区间内宽幅震荡为主。 操作建议:区间操作,6月中旬之后需求下滑,但有出口托底,预计震荡区间1650-1950。 1、山东地区尿素总产能高达875万吨 山东省作为国内尿素产能第一大省份和国内尿素的主销区,对整个尿素行业影响举足轻重。根据隆众资讯统计:2024年国内尿素总产能约7780万吨,山东省尿素有效产能875万吨,产能占比约11.4%,山东尿素企业详情见下表1:

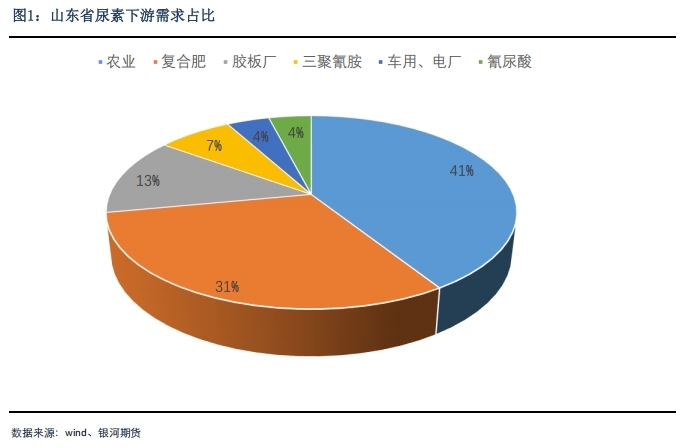

未来三年内,山东省内暂无尿素新增装置投产。 2、山东地区尿素下游需求相对分散 山东省下游主要农作物为玉米和小麦及部分农副产品,尿素集中需求时间为2月下旬3月初小麦返青追肥,6月中下旬玉米底肥,7月中下旬至8月中上旬为玉米追肥,10月中上旬小麦底肥。 需求情况:总需求666万吨,工业396万吨,农业270万吨。 工业需求:复合肥需求约210万吨,以临沂最为集中:胶板厂需求约为84万吨,以临沂、菏泽最为集中;三聚氰胺需求47万吨,分布在沂水和沂源两地;氰尿酸需求量为25万吨,主要分布在德州、聊城、菏泽等地区。其他工业如车用尿素、电厂脱硫脱硝等都有需求,但分布较为分散,用量较小,预计总需求量为30万吨。 农业需求:全年需求270万吨,以小麦、玉米追肥为主,用肥集中春季和夏季,其次局部区域秋季(10月)秸秆还田等少量施用。

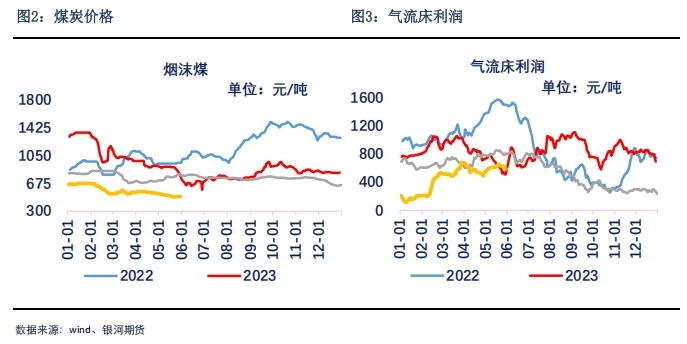

山东产量和需求量均较大,近两年外省尿素流入较少,向南北辐射量增多,其中临沂是复合肥、板材、三聚氰胺三大工业需求地,是区域内工厂的重要流向地,价格波动较其他区域更加频繁,且随着区域内尿素产量增加,外省流入呈快速下降趋势。 3、成本大幅下移,尿素生产利润可观 今年以来,国内煤炭市场供应持续宽松,晋陕蒙主产地煤矿开工率高位运行,一季度累计进口量同比基本持平,保持高位,而港口库存与电厂库存整体偏高,特别是环渤海港口库存,3月份之后连创新高,5月初更是达到3150万吨的历史极值,在三重压力下,国内煤炭价格开启单边下跌态势,港口5500K平仓价格从年初780元/吨跌至当前620元/吨,大幅下跌160元/吨,跌幅20.51%,自2022年以来单边最大跌幅;内蒙鄂尔多斯5500K坑口价从年初580元/吨跌至当前420元/吨,大幅下跌160元/吨,跌幅27.68%。晋城地区6800K无烟小块出厂价960元/吨,阳泉无烟块煤价格800元/吨,榆林沫煤延续下跌态势,5800大卡含税出厂价大跌至470元/吨,烟块煤6200大卡含税出厂价大跌至490元/吨,今年以来尿素现货价格亦高位回落,但当前固定床工艺生产完全利润170元/吨;水煤浆工艺生产利润位置300元/吨,气流床工艺利润520元/吨。

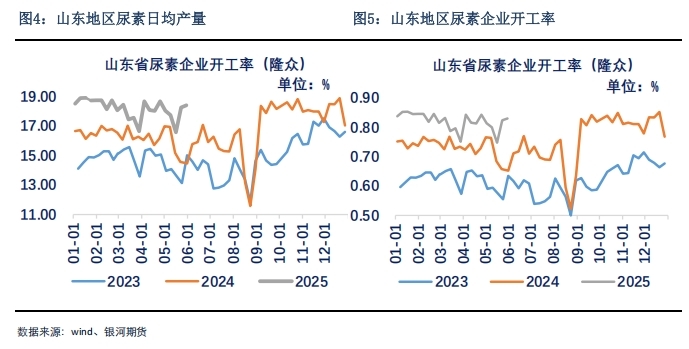

4、山东地区尿素产量持续高位运行 受高利润趋势,今年以来,山东地区尿素企业开工率较往年有大幅提升,产量持续突破新高,年初至今,山东地区尿素日均产量达到18.87万吨,同比2024年的16.62万吨增加2.2万吨,增幅高达13.2%;平均开工率82.12%,较去年开工率74.96%增加7.2个百分点。

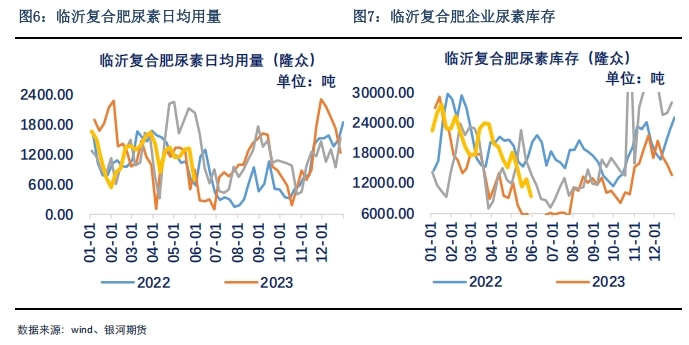

5、下游复合肥需求将进入收尾阶段 进入6月份,随着中原地区小麦陆续收割,高氮肥需求达到年内高峰期,复合肥生产即将进入收尾阶段。今年以来,国内复合肥生产进度较去年相比有所提前,春节后从2月中旬开始到4月份,复合肥企业开工率持续高位运行,根据走访的几家大型复合肥生产企业调研的情况来看,1-5月份复合肥销售进度均快于去年同期,基层备货进度以达到90%以上,夏季肥基本进入收尾阶段,区内复合肥厂基本于6月中旬之后陆续停车,后期复合肥对尿素的需求难有集中爆发阶段。不过,后期玉米仍有追肥,叠加部分地区农业需求以及农副产品施肥需求,对尿素阶段性有一定支撑。

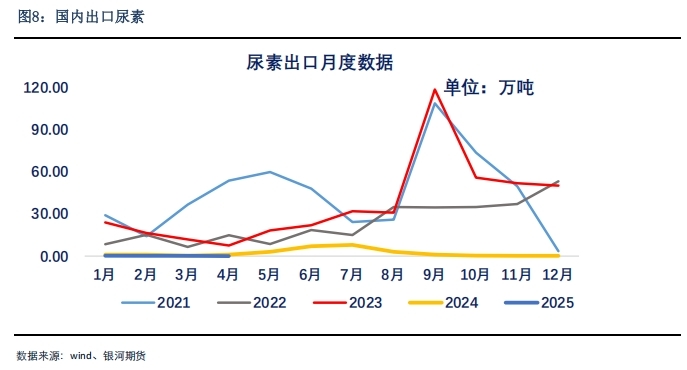

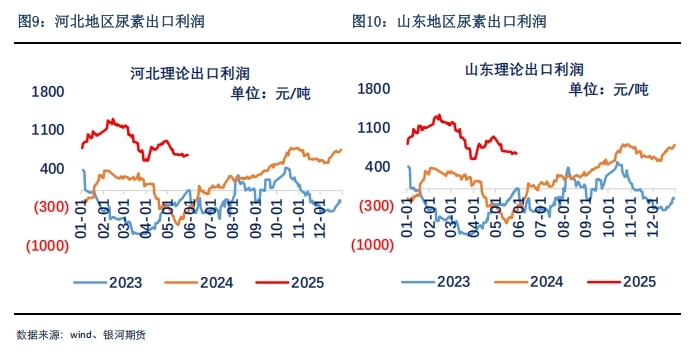

6、出口放松对山东地区尿素价格有较强支撑 5月份,相关部门召集尿素企业及协会开会讨论尿素出口放开事宜,出口基本确定。国内优先,适当出口,常态管控,自律有序,权责匹配,奖惩并举,内外有别,要求国内供应稳定,国外争取高利益,有经验有渠道的企业带头组织出口谈判。协会要求,自愿承诺,统一组织,过程监督,动态调整。要求满足国内农业用肥需求,承担完成国家花费商业储备,平稳有序出口。分两批次,5-7和8-9月;5-9月完成报检,10.15日前完成出口报关。出口额度按照2024-2025年度承担国储任务数量。要求自律企业出口总量不大于自律额度,出口价格不小于出口指导价,出口初期执行产地法检,后期根据情况调整,法检单上发货人名称为自律企业,需要提前向协会报备,可以自行组织+联合出口+委托出口(必须在自律名单内)等方式出口。

根据海关公开的信息显示,山东省在尿素出口量上位居国内前列。山东主要通过烟台港(连续20多年保持中国化肥进出口第一港地位)和黄骅港出口尿素去往东南亚等国家。据海关统计,2022年山东省共计出口27.86万吨,占2022年全国总出口总量的22%。从季节性观察,每年的8月至12月为山东省出口高峰期,也与东南亚国家农业需求节点相吻合。从货运流向来看,虽然山东省自身尿素产能较大,但也会受到外部货源流入的冲击,比如:山西、河南以及河北等周边地区货源也会因价差合适,从而流入山东地区。

六、调研企业情况 (一)调研企业A,产能100万吨/年 企业运营情况:位于渤海湾西边,山东北部,存在较大的运输优势,其中有企业有6条循环经济,不形成固废污染,企业运行分为四大板块,员工7000人。化肥板块中,设计产能是30万吨磷肥以及100万吨复合肥,目前企业化肥年度产量在20万吨左右,企业存硫酸项目,采购磷矿石作为原料生产,装置工艺是料浆法。现阶段订单企业生产磷酸二铵中,复合肥暂停,成交较为稳定,对于次月市场持谨慎乐观预期。 硫磺制酸60万吨装置原定6月份投产,预计新装置计划推迟投产至8月,具体投产日期还需关注。公司年度营业额在330亿,净利润在25-26亿,2025年二季度至今同比盈利情况稍有下滑。其中磷矿石主要来源分为三块,1、云贵川货源;2、进口;3、河北;氮肥是采购合成氨,主要是从河北旭阳、正源等工厂;钾肥以约旦粉钾,以色列,俄钾为主,进口货源主要从潍坊港、青岛港输入,与中农合作较多。 复合肥增加新型肥板块,传统化肥价格透明,利润较低,为维护客户,增加厂商合作,后期在开发新型肥产品方面存预期。 (二)调研企业B,产能180万吨/年 企业运营情况:当前尿素开工率100%,日产5500吨,荆州基地产能150万吨,日产5000吨,企业不设立仓库,尿素随产随发,目前尿素价格较为稳定,利润维持在200-300元/吨区间。公司以煤化工为基础,业务涵盖四大板块:化学肥料(如尿素、合成氨);基础化学品(甲醇、DMF、醋酸及衍生物);化工新材料(聚氨酯原料、羰基化衍生产品);新能源材料(近年新增板块)。 公司年度采购原料数量达到180万吨,其中硫磺日采购量在400吨,主要与500公里区间内的液硫工厂取得联系,并建立采购网络,大宗产品的采购区别于化肥产品,关注原油等产品的波动。2024年公司实现营收342.26亿元,同比增长25.55%;归母净利润39.03亿元,同比增长9.14%。增长主要得益于荆州基地全面达产,肥料、醋酸等产品销量显著提升。一季度营收77.72亿元,同比降2.59%;归母净利润7.07亿元,同比大幅下滑33.65%。主因是尿素、醋酸等产品价格持续下行,行业内卷以及国际形势出现变化等等。 公司不需要交保证金,但我们会根据淡季销售情况决定其旺季可以提取的量,下游客户粘度较好,公司经销商有1000个户,集中在100个户里,其余还有工业客户较多。另外山东与湖北的销售价格几乎持平,因为尿素销售优势半径就在300-500公里。 (三)调研企业C,产能260万吨/年 企业运营情况:集团是1976年建设的万吨小氮肥企业基础上发展起来的大型综合性化工企业,2020年加入中国中化控股有限责任公司(简称中国中化)。目前总资产355亿元,职工12000余人,拥有基础化工、化工新材料、化肥、设计研发、化工工程等产业板块。公司形成“煤、盐、氟、硅、石化”一体化产业链,实现集约化、智能化管理,园区内拥有70余套生产装置,年产百余类化工产品。 化肥板块中,2024年控股河南骏化后,现存5大生产基地,总产能达到260万吨,现阶段夏季收尾阶段,企业运行正常,对于次月市场持谨慎预期。 商城运行较为成熟,现依旧是经销商自主在线上下单提货,后期营销人员去跟踪订单情况,而经销商提货可以用鲁西的物流,也可以自己找车拉货,一般情况下是需要经销商下单后就提货,这是区别于其他复合肥企业的一点,我们的线上平台运行良好,不需要提前打款,其他也没有保底计息等政策等。河南骏化的销售与鲁西是合并在一起的,而后期骏化品牌也计划增加商城。 公司年度营业额在297亿,净利润在20亿,2025年一季度营业额72.9亿,利润4.13亿,同比处于下滑状态。其中尿素的采购渠道较为广泛;磷肥的采购主要对接到工厂端;钾肥以中化内部货源调配为主。一般采购是线上招标,还有定向采购,属于高精端的产品。现公司在特肥板块发力,后期聊城基地计划增加2条粉剂水溶肥,河南基地增加液体肥以及全水溶产线,增强企业的产品全面性,且后期聚焦区域,聚焦作物。 (四)调研企业D,产能10万吨/年 企业运营情况:是借壳在香港上市的企业,生产产线在瑞星,工业级的尿素销售量在24-26万吨,复合肥有一条滚筒产线5万吨,还有5万多的量是在外面贴牌,涉及到高塔、掺混、滚筒等等,复合肥年度销售量在10万吨以上。 公司年度采购原料是比较灵活的,一般是贸易商货源采购为主,外面贴牌的话是会比较自己采与对方采的价格对比。公司销售区域主要集中在山东、河南、皖北以及苏北区域,年度销售量有限也较为稳定,今年截止当前销售情况是好于去年同期的。公司正在考察计划在东北区域上包衣尿素的产线,我们的品牌价值与客户的情况还是比较好的。 (五)调研企业E,临沂基地产能120万吨/年 企业运营情况:临沂企业是成立于1994年,2001年由国企改为股份公司,总部位于国家级临沂经济技术开发区,现有员工3000多人,是集科研、生产、农业综合服务于一体的全国重点复合肥企业,年产能力400万吨,涉及基地众多,产品包括复合肥、稳定性长效肥、同步营养肥、脲醛肥、水溶肥、微生物菌肥、有机肥、液体肥、药肥、一铵、二铵、工业级一铵等。 企业上游资源扩充:四川公司磷矿资源储量2亿吨,拥有磷酸一铵产能20万吨,为其他基地提供磷资源支撑。辽宁基地还拥有100万吨的磷石膏处理产能,磷酸一铵生产提供支撑,基地技改新增10万吨/年73%工业级磷酸一铵项目建成投产;15万吨磷酸扩产预计6月投产、10万吨磷酸浓缩(已投)、AZF复合肥项目2025年3月投产。 分为5大二级公司,其中东部包括山东、河南;北部包括内蒙古及东三省;西部是新疆2个基地,其中南疆二期项目投产;中部包括甘肃,甘肃磷化工项目12月底投产;南部是江西、四川。我们区别于其他复合肥企业,我们是产销一体的,这样能快速应对迅速变化的行情,及时调整策略以及价格,完成销售任务。 目前公司运行较为稳定,不过河南基地计划在本月底停车检修,而6月中旬左右山东基地也会降负荷,但山东基地中喷浆以及氨化设备全年不同,生产硫基(3#15)以及氯基平衡,这主要不能停车是因为要消化自己的合成氨等产品。 其中集团有采购平台,一般山东基地氮源自己有合成氨产品;磷的话是我们有磷石膏处理能力,有磷酸以及硫酸产品,不过会少量采购磷肥,主要与工厂合作;钾肥采购国产钾以及进口亚钾国际啊等货源。公司截止当前同比继续增加,其中中原区域1-5月同比增加28%,下半年公司聚焦工艺,推出新产品,例如无机肥,全水溶,生态BB肥等等。 (六)调研企业F,复合肥产能100万吨/年 企业运营情况:是一家以生产化肥为主,集化工、科研、房产开发、金融及农化服务于一体的大型集团化企业。公司成立于1975年,公司产能:20万吨/年高塔造粒复合肥、20万吨/年氨化造粒复合肥、20万吨/年双烘双冷复合肥、20万吨/年氨酸造粒复合肥、20万吨/年缓控释BB肥、10万吨/年硫酸钾、6万吨氯化钙、12万吨盐酸、5万吨大量元素水溶肥及其他精细化工产品。 复合肥的销售情况较为稳定,一年复合肥销售量在35-40万吨左右,截止1-5月复合肥的销售量与去年持平的状态,现夏季市场进入收尾阶段,后期6月底-7月存部分追肥的量,另外大蒜肥、秋季小麦肥、土豆肥公司认为市场会继续延后,集中释放。目前我们公司中4条硫酸钾产线处于停车状态,不过计划月底复产,复合肥方面氨化设备停车中,其他产线运行正常。进入6月复合肥产线会降低负荷,不过目前成品库存有限,仅2万吨左右。采购部负责集团的原料采购,其中以比价形式为主,与工厂以及贸易商均有合作,目前磷肥原料库存在5000吨左右,量不大,其他原料库存也有限,因现协会有指导价,预期原料走势较问稳定。复合肥方面加大功能性肥料的销售占比,现达到4-5成水品,计划提升至8-9成,不过目前复合肥行业同质化竞争依旧激烈,企业求稳中生存。 (七)调研企业G,复合肥产能562万吨/年 企业运营情况:成立于1992年,是一家专业从事复合肥生产及销售、粮食收储、农业信息咨询、农业技术推广、农资贸易等在内的综合性农业服务商。公司分别在山东省临沭县、吉林省扶余市、山东省平原县、河南省遂平县、河南省宁陵县、湖北省当阳市、广西壮族自治区贵港市、江西省丰城市、甘肃省定西市、新疆维吾尔自治区轮台县、河北省隆化县、湖北省松滋市设立了生产基地。产能562万吨/年。另外在房地产以及酒业方面也存在较强的竞争力。 近年来复合肥在增量以及增利上面表现良好,目前1-5月复合肥的销售量以完成销售目标,增加20万吨。目前日产量在7000多吨左右,日发货量在1万吨,企业库存已经由上月底的30万吨将至20万吨,达到了合理的库存水平。夏季肥进入收尾阶段,对于企业端而言基本结束了,我们公司在20号至月底发货量提升明显,缓解了前期发货慢的困境,月度完成销量35万吨,单月份看是低于去年同期的。6月份市场需求较弱,生产以降负荷为主,但不会全停车,不过往年6月也是常规的企业复盘的阶段。复合肥原料采购是战略性采购,并不按照生产报计划而来,不过小品类的原料会按照基地的生产需求决定,另外我们不采用招标网,比价采购。同时磷自供一部分,主要是取决于南北两个磷化工基地的优势。广西搬迁项目基地12月底预期投产,广西基地有硝基肥产线,采购硝铵磷进行生产。另外公司在复合肥方面的增量以及增利方面会继续提升要求。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]