聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

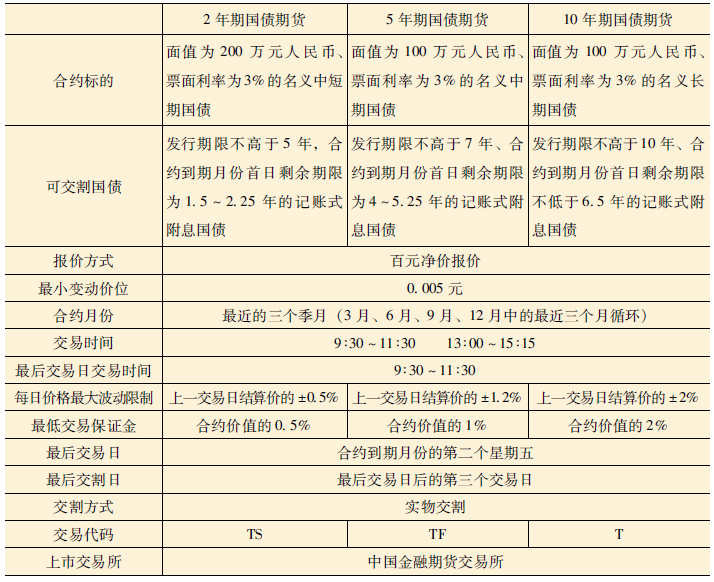

| A 中金所国债期货合约 下面以10年期国债期货合约为例,对合约条款的相关事项进行说明(见表1)。 表1 中金所2年期、5年期、10年期国债期货合约

资料来源:中国金融期货交易所。 (1)合约标的 10年期国债期货合约标的采用名义标准券设计,其面值为100万元、票面利率为3%的名义长期国债。“名义标准券”,是指票面利率标准化、具有固定期限的假想券。国际上,美国、德国、澳大利亚、韩国、英国和日本等国债期货较为成熟的国家均采用“名义标准券”作为国债期货合约标的。 采用名义标准券作为交易对象有下列优点:首先,可以扩大可交割国债的范围,防止交易过程中期货价格被操纵,减小交割时的逼仓风险;其次,名义标准券较之单一券种的套期保值效果更好,有利于国债期货避险功能的发挥;最后,名义标准券设计反映了市场上某些期限国债的收益率水平,能够真正反映金融市场对整体利率水平的预期。 (2)可交割国债 10年期国债期货合约的可交割券是发行期限不高于10年、合约到期月份首日剩余期限不低于6.5年的记账式附息国债。 由于国债期货合约的标的为虚拟的名义标准券,所以在实物交割制度安排下,通常会规定可用于特定国债期货合约的可交割券范围。一般可交割券的剩余期限与国债期货合约标的的期限接近,具体的剩余期限范围既不能太大,也不能太小。如果剩余期限的范围太小,可交割国债数量过少,容易导致“逼仓”的发生。如果剩余期限范围过大,通过转换因子折算得到的债券交割价格与债券的实际价格差异过大,过大的基差就会导致套期保值的效果下降,使得套期保值者使用期货避险的意愿下降。 (3)报价方式、最小变动价位 中金所上市的国债期货采用百元净价报价,最小变动单位是0.005元。如果2020年4月30日10年期国债期货合约T2006的收盘价为102.940元: 该合约的价值=(102.940/100)×1000000=1029400(元) 最小变动一个价位时合约价值变动额=0.005×10000=50(元) (4)合约月份、最后交易日、最后交割日 本合约的合约月份为最近的3个季月,季月是指3月、6月、9月、12 月。最后交易日为合约到期月份的第二个星期五,最后交易日为国家法定假日或者因异常情况等原因未交易的,以下一交易日为最后交易日。到期合约最后交易日的下一交易日,新的月份合约开始交易。最后交割日为最后交易日后的第三个交易日。 (5)涨跌幅限制 对每日价格波动进行限制可以避免国债期货合约价格的大幅波动,主要目的是抑制过度投机,降低交易风险,防止国债期货交易功能发生严重异化,避免对证券市场正常交易秩序形成冲击。目前,国外市场除日本以外,基本没有涨跌幅限制。本合约的每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日结算价的±2%。 (6)持仓限额制度 交易所规定的会员或者客户对某一合约单边最大持仓数量,是交易所为防止市场风险过度集中,以及防范市场操纵行为而采取的主要风险控制措施之一。针对不同时间阶段的风险控制需要,限仓分为一般月份限仓和交割月份限仓。按不同的参与群体,标准也有所不同,主要分为套保套利客户持仓审批制度、结算会员和投机客户限仓制度。 国债期货的结算会员限仓标准可设定为60万手,即某一国债期货合约结算后单边总持仓量超过60 万手的,结算会员下一交易日该合约单边持仓量不得超过该合约单边总持仓量的25%。一般月份投机客户限仓,交易所从控制投机客户持有国债期货总量以及批量下单对价格冲击幅度两个角度出发,确定一般月份持仓限额为2000手。对交割月份投机客户限仓,确定交割月份持仓限额为600手。 B 期货市场的巨无霸 在国际期货的品种分类中,国债期货归类于利率期货,而利率期货大致分为两类:一是短期利率期货,如CME的3月期欧洲美元期货及很多交易所交易的1个月、3个月拆借利率期货;另一类就是以国债期货为代表的中长期利率期货。在全球期货市场发展过程中,利率期货自诞生以后几十年来一直在交易量上独占鳌头,成为期货市场上当之无愧的巨无霸。比如2001年,全球期货交易量为18亿张,而利率期货交易量为10.17亿张,占比高达56.5%。近20年来,伴随着股指期货、个股期货在全球崛起,利率期货的占比快速降低。2019年,全球场内期货及期权交易量为344.75亿张,利率期货及期权交易量为47.63亿张,占比下降至13.82%。 值得注意的是,上述比较是从交易量角度进行的,而仅对交易量进行比较存在一个很大的误区,那就是忽略了不同期货合约之间规模大小而导致比较失真。例如,美国CBOT的大豆期货为每张合约5 000蒲式耳,约合136吨,我国大连商品交易所的大豆期货为每张合约10吨,两者之间相差13倍。如仅从合约成交量比较显然合约规模越小就越沾光。 在欧美期货市场发展初期阶段,期货合约的设计规模通常都比较大,其中利率期货更是以“巨无霸”著称,美国的国债期货合约动辄以10万美元起步,而短期利率期货更大,如3个月期欧洲美元期货合约价值是100万美元。然后,在期货市场向全球扩展时期,发展中国家基本采用小规模合约策略来启动市场,有些合约规模小到只有几百美元。进入计算机时代后,欧美国家交易所之间的竞争也进入短兵相接时代,各交易所为了争取流动性,不仅纷纷推出小规模合约,而且还流行将一些已经成熟的期货品种迷你化。比如,美国CME自1982年推出标准普尔500股指期货后,该合约一直是期货市场的龙头。1996年,为了吸引散户参与交易,推出了该合约的“迷你版”,合约乘数由原来的250美元降至50美元。此举迎合了市场需求,导致迷你版合约交易量暴增,超过原标准合约几十倍已成为常态。 我国在20世纪90年代第一次推出国债期货时合约的规模也很小,上海证券交易所的国债期货合约只有2万元;而在2013年国内第二次启动国债期货时,按照国际流行标准,合约规模设定为100万元;2018年推出的2年期国债期货合约规模为200万元,在国内众多合约中无疑属于“大哥大”级别。2020年上半年,中金所的三个国债期货合约成交量在国内期货业占比仅为0.46%。然而,从成交金额看,三个国债期货合约成交金额占比达到7.86%,不同口径相差 17倍。 在全球期货业热推“小合约”的潮流中,唯有利率期货仍旧保持着一份贵族般的矜持,依旧以大合约为主。由此不难解释从合约交易量角度看,利率期货的比重为何会出现滑坡现象。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]