聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

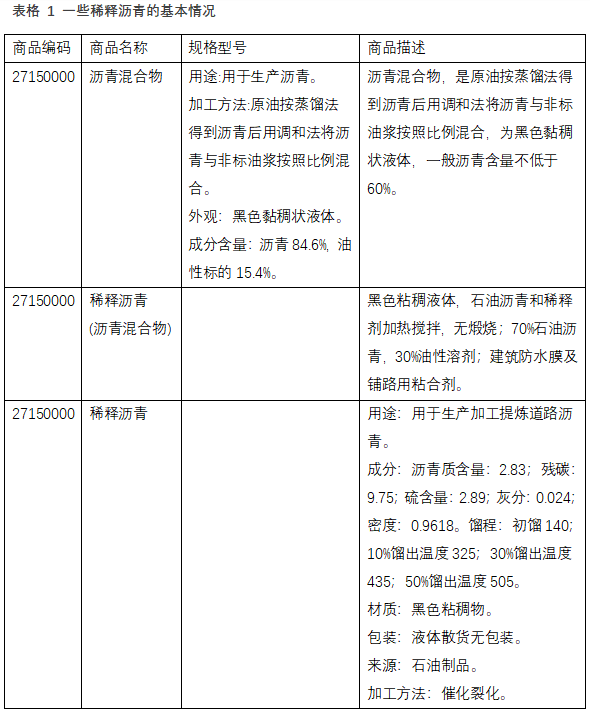

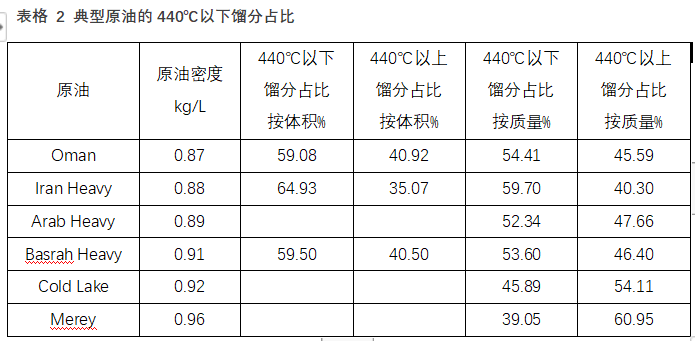

| 2021年5月14日,财政部、海关总署、税务总局发布公告,将对归入税则号列27150000,且440摄氏度以下时蒸馏出的矿物油以体积计大于5%的进口产品,视同燃料油按1.2元/升的单位税额征收进口环节消费税。该进口产品主要包括“稀释沥青”,本文将尝试分析该政策的影响。 稀释沥青是什么? 税号27150000对应的商品为以天然沥青(地沥青)、石油沥青、矿物焦油或矿物焦油沥青为基本成分的沥青混合物,主要有三种: 1. 稀释沥青,通常含有溶剂和60%及以上的沥青,用于铺路面。 2. 沥青或焦油与水的乳状液或稳定悬浮液,专用于铺路面。 3. 沥青胶粘剂及混有砂、石棉等矿物质的类似沥青混合物。这些物质用于嵌缝或用作铸模材料等。 海关网站可查到的一些商品描述如下表,这些商品指标差异较大,但都含有沥青或者沥青质,均可归入税号27150000,也就是说稀释沥青的指标要求并不明确。

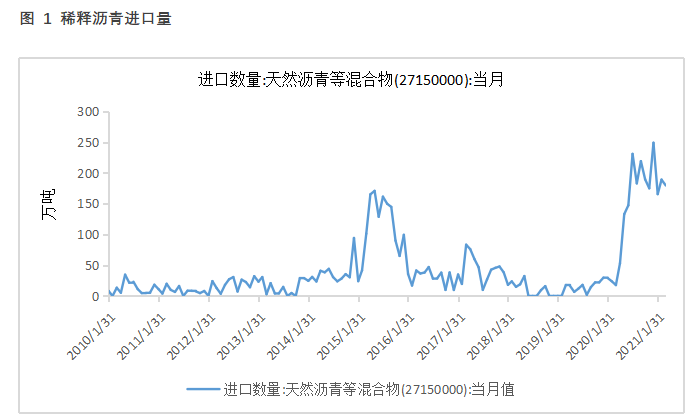

2015年1月13日起燃料油的消费税提高到了1.2元/升即1218元/吨,使得地炼寻求性价比更高的稀释沥青来替代直馏燃料油作为加工原料,当年的稀释沥青进口量出现了明显增长。不过随着原油进口资质和进口配额的下发,地炼对于稀释沥青的需求出现了下滑。

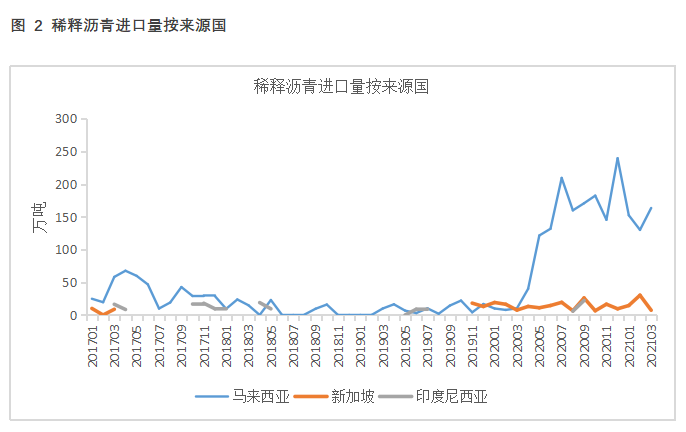

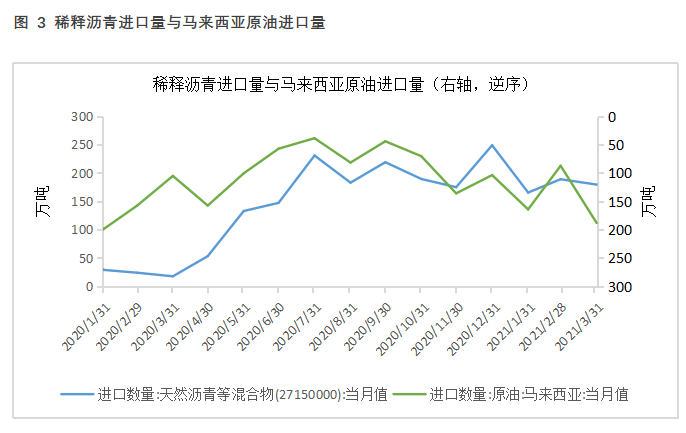

目前我国稀释沥青进口来源国以马来西亚为主。2020年4月起稀释沥青进口量再次出现了增长,据彭博,这时的稀释沥青指标与委内瑞拉Merey原油相似,委内瑞拉原油可能在马来西亚周围的海域通过Ship to Ship方式过驳,再以马来西亚稀释沥青的名义进口到中国。以稀释沥青名义进口原料不需要原油配额,也不需要缴纳消费税,同时在低油价时期缴纳的关税也低(甚至通过中国-东盟自贸区协定享受零关税),所以对于地炼而言,稀释沥青是性价比较高的原料。而在此之前,也就是2019年,Merey原油在马来西亚通过调和或者更换运输船只后更名为Singma或者Mal Blend等油种,以马来西亚原油的名义被进口到中国。随着稀释沥青进口量的增加,马来西亚原油进口量出现了降低。

440℃以下时蒸馏出的矿物油以体积计大于5%,意味着什么? 我们来看一下典型原油的440℃以下馏分占比,表中所列原油440℃以下馏分占比均大于5%,包括Merey原油。也就是说如果Merey原油继续以稀释沥青名义进口的话需要缴纳1218元/吨的消费税,根据进口完税价格计算公式,进口成本将增加1218×(1+0.13)也就是1367元/吨,这种进口方式将失去性价比。 完税价格=[(ICE Brent+贴水)×汇率×(1+关税税率)+消费税]×(1+增值税率)

稀释沥青进口失去性价比之后有什么影响? 稀释沥青进口失去性价比之后,预计Merey原油的进口会回到老路子上,也就是以马来西亚原油的名义继续进口,后续可以通过观察马来西亚原油进口量是否会有回升来验证。这种情况下,长期而言进口总量将受到原油进口配额的总量限制,一些没有配额的小型炼厂产能(约占沥青总产能的16%)有被打掉的可能性,减弱沥青供大于求的程度从而利多沥青的价格。 短期而言,我国沿海港口仍有稀释沥青库存(暂不确定保税/完税状态的比例),听闻外海亦有装载稀释沥青的船只等待卸货,稀释沥青贸易商有惜售情绪的同时将抓紧时间完成已到达中国的稀释沥青的报关手续。也就是说稀释沥青货源仍有,贸易商手里的完税货源价格有上涨的预期。对于地炼而言,目前成本的上升来源于进口方式的切换,即从进口稀释沥青变为进口原油,会面临配额的费用上涨。三部门公告发布后,周末有炼厂及贸易商上调沥青产品价格,幅度在100元/吨左右,大致对应成本的上升。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]