聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

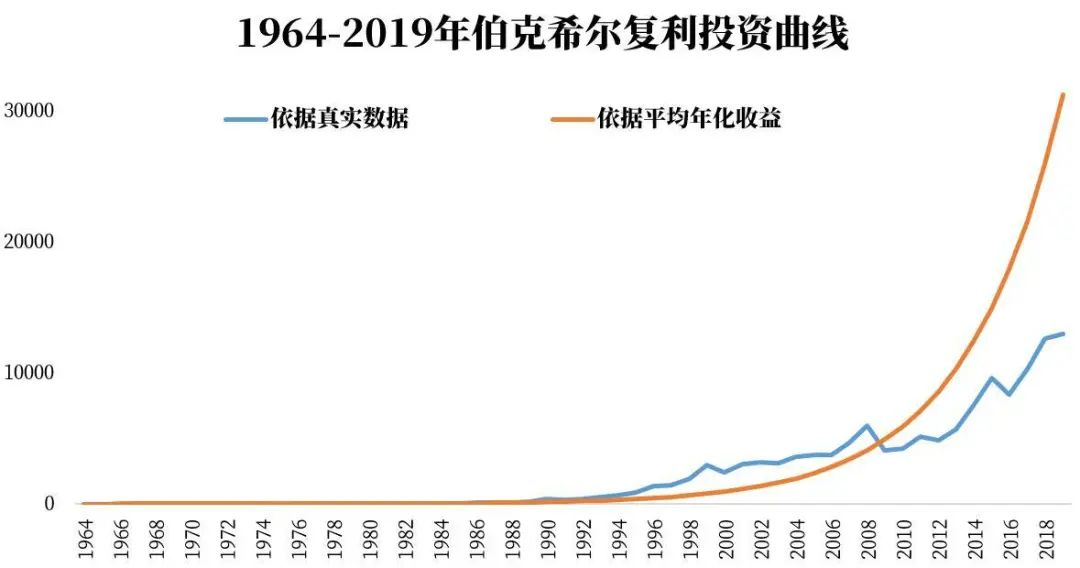

| 复利的力量 我们常常希望种下去的种子很快就可以生根发芽,我们希望自己的孩子能够早点懂事一夜长大,但我们也知道想要长为真正的大树、想要成为真正的人才,都需要耐心和时间,才能有充足的养分陪伴生长。 投资也是一件并不能立竿见影的行为,有的时候我们也希望投进去的钱能够快点给我们带来回报,但投资其实同样需要耐心与时间,少则几年,多则是几十年甚至是整个人生的一场陪伴。 小故事: 缔造了先锋基金(Pioneer Fund)、创造了55年投资生涯复合收益率13%的菲利普·卡雷特(Philip Carret),就是这样一位成功的投资者。 卡雷特和巴菲特从外表上来看,有很多相似之处:圆脑袋并且喜欢咧嘴微笑;性格上来看,他们也有一种反叛的性格:寻找没人想要的东西,而且不在意这些股票被市场长期冷落,能够做到这一点,离不开他们对于投资的耐心,而这正是成功的价值投资者所恒常的一份特质。卡雷特和巴菲特的成功离不开他们对于投资的耐心,而这正是成功的价值投资者所恒常的一份特质。 在巴菲特看来,菲利普·卡雷特是“真正的长期投资者”,卡雷特于1928年创办了先锋基金,并管理该基金长达半个世纪,直至1983年退休为止。在55年的管理时间中,先锋基金的年复合收益率为13%。这意味着如果有人在基金成立时就投入1万美元,并且将每年选择红利再投资的方式,55年后将得到800万美元。 这种“红利再投资”,就是我们经常会提到复利概念,那么复利为什么有那么大威力呢?背后就是来自时间的杠杆。 我们假设一个人的投资能力能达到年化收益率25%,那么10年后就能达到10倍收益率,20年后就是100倍,30年后就是1000倍,40年后就是10000倍。假设最初投入1万元,40年之后变成了1个亿。 时间杠杆意味着,越到后面,收益率越高,前面的收益几乎可以忽略不计。比如上面的例子,如果是30年,1万元投资就“只有”1000万,后面多放10年,会增加9000万,是前面30年收益的9倍。巴菲特90%的财富,也是来自60岁之后。 在投资基金产品中,时间也是一个最重要的约束,投资时间的长短,一定程度上会影响最终的收益率。 我们假设有一个投资者在1964年巴菲特接管伯克希尔的投资时,就买了1万元伯克希尔的股票。按照伯克希尔公司截至2019年底股票市值的平均复合年化收益率20.3%测算,将这笔1万元的投资持有至2019年底,总资产将达到惊人的3.1亿元。 如果按照实际收益率测算,持有5年后,1万元投资会变成3.5万元。对于许多人来说,持有5年已经是比较长的时间了。但是如果这个人再多持有10年,到了10年后这笔钱会变成5.9万元,多持有10年,收益增长了近2倍。如果我们有足够的耐心,再多持有10年,到了25年这笔投资变成了125万元,这次多持有10年,收益增长了21倍。到了第50年,这笔投资会变成5686万元,相较于第25年的收益增长了45倍。 尽管根据每年实际收益率计算,比平均年化收益率要少,但是我们也可以看到复利在越长的时间周期内相似的变化趋势。复利是如何让这1万元发生如此神奇的增值呢?原因就在于复利的计算考虑了前一期的收益,收益也会计入本金重复计算,成为下一年的新本金,这比单利计算得到的收益要多得多。

数据来源:巴菲特致股东的一封信2019 统计区间:1964年-2019年 因此我们说,时间是投资中的重要约束,这也是复利的力量。做时间的朋友,让时间慢慢的走,只要方向正确,时间杠杆将给我们带来巨大的回报。无论是投资还是人生,时间约束都将对结果产生巨大影响。 了解价值投资 价值投资的核心逻辑:便宜+买好货 价值投资最重要的就是牢记估值。这听起来简单,但实际上却有较高的门槛,主要是因为投资者对内在的价值评估不了,企业股权的价值评估非常专业且有较高难度。为什么企业的市值一会儿跌到那么少,一会儿又涨了那么多。这里面除了人性之外,还因为股票是资产市场,越是不容易估值的市场越容易产生巨大的波幅。 另外,不是买价值股就是价值投资,买那些看起来不起眼的普通公司就不是价值投资,关键看在什么价位买。当然,在估值的前提下最好买优秀的企业,因为优秀的企业有更大的胜算。在估值能够满足要求的前提下也就意味着潜在回报率是在必要回报率之上。 企业的内在价值理论上可以由未来的自由现金流贴现算出,但是DCF模型可操作性差,更多的是一种思维方式。价值投资评判内在价值不是靠公式算出来的,而是靠对行业的了解、对公司的了解、对人的了解,以及对业务的了解等等。 价值投资真正的回报来源是哪里呢? 就是这个公式:投资收益率=ROE×(1-分红率)+1/PE×分红率。ROE很重要,1/PE也很重要。所以,“便宜”、“好货”都在这个公式里面体现出来了。ROE很高的公司为社会创造很大的价值,同时给股东、员工也创造了很大的价值。如果理解了这个就理解了价值投资的精髓,最后会发现最丰厚的回报不是来自那些红极一时的明星,而是最朴实的企业。 在选择优秀公司时,我们应该看重ROE(净资产收益率)指标。在分红率为0%的极端情况下,ROE是有效增长的上限,超过ROE的增长需要增加负债或者股权融资。在成长空间无限的行业里,时间拉的越长,复合回报越接近ROE水平。但是A股的投资者往往过于看重公司的业绩增长(g),实际上大部分ROE低而增长快的公司都没有长期投资价值,除非其有很强的“规模正反馈(即规模扩大后ROE可以提升)”。我们发掘优质的成长股,一定要重视“规模正反馈”,规模扩大后采购成本或单位研发成本是否大幅降低,对客户吸引力变强或者客户转换成本是否变高。同时做纯价值股的往往对人性的考验更大,有时间就是会被人嗤之以鼻,很久都不反应,价值投资的反应周期和迟钝性更明显,所以要有比较合适的业绩增长(g)。 所以,价值投资最重要的能力是准确判断评估企业的内在价值,“便宜买好货”是简单的投资逻辑,但如何准确判断和评估有非常高的要求,需要专业团队来研究企业是否有很深的护城河;所处行业是否有基本的需求、是否有广阔的未来;企业管理层是否品德优良、能力超群;估值是否合理,严格遵守估值纪律,不买高估的标的等等,这些都是基金投研团队选取优质上市企业的重要衡量维度。 这些主动管理的能力差别,使得基金业绩出现分化。主动管理能力强的公司和基金经理所管理的基金,大概率有持续向好的能力。也就是说不仅是短期赚钱,未来大概率还会继续为投资者赚钱,这些盈利来自于优质企业的增长收益,而不是来自于市场博弈,因此更加有持续性。 价值投资的有效性及长期有效的原因 从内部因素的角度出发,价值投资的有效性根植于以下几个方面: 第一,均值回归和资本逐利,这是价值投资的最重要的基础。 第二,价值投资有很多种实现手段,不仅仅表现在用股价兑现,还有其他的手段。 第三,好公司会持续创造价值。 第四,价值投资符合商业本质。 第五,价值投资在全球范围内会持续存在。 首先,均值会回归,资本会逐利,这是价值投资的重要基础和核心驱动力。 价值回归是最基本的投资常识,价格有向价值回归的万有引力。当投资标的涨幅过大、价格过高的时候,未来的潜在回报不足,不仅难以吸引新的投资者,老的投资者也会离场,转而寻找回报更为丰厚的资产。而当趋势投资者的力量开始衰竭的时候,走势就会出现反转。 这种逻辑链不仅仅体现在A股市场,在全世界各个市场都适用。只要涨幅过高,把未来的收益几乎都兑现掉时,就可以卖出标的。因为即使当下不是短期价格最高点,如果将投资周期拉长,从长期看,这个高点最终都会体现出来。 最先进入市场的往往是最坚定的价值投资者;其次是基本面加趋势的投资者;再次,是趋势投资者;最后冲进市场的大多是散户。而等到散户进入市场,基本面大多已经全部兑现。究其根本,完美无缺的逻辑总是非常诱人的,但当这些投资者能够确认这个逻辑完美无缺时,股价也早已把完美无缺的逻辑全部包含了,所有利好信息都已经反映在股价中时,股价也会达到最高点。反之,如果跌幅过大,价格低于内在价值使得未来的潜在回报丰厚的时候,就会吸引越来越多的投资者。 从这种角度,价值投资的理念与“至贱则贵,至贵则贱”的古语不谋而合,标的资产只要足够便宜,性价比足够高,那么有可能就是一个宝贵资产;而如果一个好的东西却非常贵,其投资价值要被打了折扣。 均值回归也同样适合于行业竞争和公司经营层面。社会有最终消灭企业利润的强大力量,任何企业的发展都是向社会平均回报回归的过程。如果大家现在追逐的公司都是增长百分之三十、四十的公司,把这个问题反过来想会怎么样?——如果一个公司或行业的增速长期超过GDP,同时它的回报高于社会的平均回报(如净资产收益率ROE高于平均水平),这个企业或者行业一直发展下去,其后果是什么?这个行业和企业就会变成一个国家。另外,当下比较热门的一些企业,动辄以百分之三四十的增速成长,但实际净利润率往往只有几个百分点,ROIC(资本回报率)只有个位数,这种成长模式其实是难以长期保持的。 回望《基业常青》中提到的优秀公司,至今仍能常青的并不在多数,企业和行业都一定会向社会平均回报回归,这是经济发展的客观规律,是不可抗拒的力量。而反过来看,一个企业或一个行业只要对社会有价值,也就不可能长期大幅度低于社会的平均回报,否则就会影响市场供求。 其次,价值投资有多种实现手段。 好公司的价值能持续创造且实现手段多样,这是价值投资的又一重要基础。因为退一步讲,即使优质的投资标的没有实现价格上涨,由于价值实现途径多样化,投资回报也会以其他方式体现出来:分红和回购、大股东及管理层的增持、市场趋势性的机会等都是常见的价值实现手段。设想在一个非流动性市场中,如果投资者能以五倍的市盈率购入一家公司的股票,其静态收益率就可以达到20%,在完全分红的情况下,投资者的回报就会以每年20%的复利持续滚动,即使股价没有明显上涨,分红复利的力量也足以带来令人震撼的投资回报。 再次,价值投资有效的原因还在于好公司持续创造价值的能力。 有核心竞争力的优质上市公司,资本回报会远高于社会的平均回报,随着时间的推移,这些好公司的内在价值会不断增长。如果投资者早期能够以一个很低的价格买入地产股,那么随着业绩增长,这笔投资收益无论如何都会十分可观。 另外,价值投资还因为符合商业本质而具有更高的概率获得成功,价格亦会围绕价值波动。 股价有回归公司内在价值的必然性,优秀的企业不会被长期忽视。但是要特别注意,回归的时间是不确定的,因而强调长期就显得格外有意义。有一句话叫做价值不会缺席,但常常会迟到,所以价值投资要保持长期的投资眼光,要相信与时间做朋友,价格低估的标的迟早会被发现,是金子总会发光。保持长期也能更好地发挥复利的作用,体现耐心的价值——每年不追求耀眼的正收益,但是可以造就辉煌的长期业绩。有时候我们过分倚重历史走势、投资总结,但做投资就像开车,历史是后视镜,没有后视镜是不行的,但是总不能在后视镜里面去开车。要看着前方,也要看一下后视镜,这个非常关键。 最后,价值投资在全球范围内会持续存在。 A股是开拓价值投资机会一块难得的土壤。由于投资者结构的差异和壳的价值,A股公司普遍存在跌不透的现象,估值一直处于高位,这种现象在小盘股上体现得尤为明显。不难发现,对于A股和H股同时上市的公司,绝大多数A股的公司相对于H股都有非常明显的溢价,而且这些长期溢价在90%以上的时间内都能够维持。另外,相对于海外成熟的市场,A股的中小投资者的参与比例非常高,据深交所统计,截至2019年年底,受访者当中50万元以下的资产账户占比约为75%,一定程度上天然具备博弈和趋势投资的特征,换手率很高。 散户化和进而引发的情绪化会使得市场波动较为显著,并使牛短熊长成为一种典型特征,牛市持续的时间短,但是股价抬升斜率陡峭,速度很快。个人投资者在整个博弈过程当中存在劣势,以短期和相对业绩为主的考核方式与价值投资的规律也不匹配。因此,A股市场中价值投资的转型机遇是十分丰富的。 事实上,放眼全球,价值投资的机会是在全世界范围内都是普遍存在的。即使是以机构投资者为主要参与者的成熟市场,资金的管理也还是靠人来完成的,而人性又都是相同的。另外,很多机构投资者所掌握的资金本身也不是长期资金,加上客户信任常常会在短期业绩不良的情况下崩坏,价值投资对于很多资产管理机构来说也很难落地。 价值投资需要长期的资金和长期的机制 如果我们只关注那些能够短期就有回报的投资机会,那些需要在短期就能得到反馈的错误定价机会,这会使得我们的投资机会受限。 短期的业绩排名是“赛马心态”的一种反映,很明显,这种对于原本是长期投资的资产,进行短期排名追踪的做法,可能对投资者来说本身就是在引导一种错误的思维方式,即把短期结果置于眼前。 如果想要有长期的投资回报,那么评价体系也应该是长期的。 具体而言,价值投资的考核机制必须是长期的,资金也应该是长期的,天天排名没有必要。很多时候股票的价格短期不反映价值,需要我们等待和忍耐,如果天天看排名,就很难忍得住,而且有些股票甚至是很久之后才会有所反映。 对于国内的机构来讲,资金也是长期的,但是考核期相对比较短期的,这实际上是错配,需要引导和建立长期的机制和文化。 比如,鼓励机构采取中长期的考核和激励约束机制;市场淡化短期业绩排名,减少对短期排名的关注;鼓励评级机构有卖出及卖出以下的评级比例;加强投资者的引导和保护;通过制度、机制、文化等多种方式和途径倡导价值投资和长期投资理念,引导市场看重股票的长期表现,避免追求短期收益。 真正的长期投资策略能够在一定程度上扩展投资范围和机会,与此同时,长期投资通常也会面临短期波动的考验,这要求资产管理人有基于此的文化和激励约束机制相配合。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]