聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 新冠疫情以来,肉类价格受到了市场广泛的关注。以猪肉为例,30多元/斤的肉价还仿佛近在眼前,最近某行业大佬一番“2022年肉价可能跌到四、五块钱一斤”的宏论,不禁让我等开启了对未来美好生活的无限向往。 只是四五块钱的猪肉还远在天边,有一样东西的涨价却近在眼前:牛肉!据市场消息,近两三个月以来,牛肉的价格每周都在上涨,从6月第三周到8月第三周,牛肉价格上涨幅度累计上涨2%。不少人担心,“牛魔王”会不会重蹈“二师兄”覆辙。

【图】身价陡增的“牛魔王”(图片来源:网络) 对于商品的涨价,资本市场的反应永远最疯狂:一家名为“天山生物”的创业板公司,其资产仅有596头“尚未出栏”的牛,却创下了11天里10个涨停板的纪录,股价连续翻了6倍,目前正处于停牌核查状态! 其实和猪肉相比,牛肉涨价之所以受到关注少得多,有两个原因:涨幅小,本身价格贵。和猪肉之前最高超过100%的涨幅相比,牛肉的涨幅自然显得悄无声息。 但是从长期来看,中国牛肉价格的涨幅却是惊人的:从2007年下半年开始,中国牛肉行情开始进入了“牛市”。在2007年初,20块钱还能买到1公斤牛肉,2013年牛肉价格就突破60元,涨幅达到200%。 常言道“不怕贼偷就怕贼惦记”,牛肉会重蹈猪肉疯涨的覆辙么?要回答这个问题,让我们从牛肉的种类开始谈起。 草饲牛,谷饲牛,究竟谁更牛? “天苍苍,野茫茫,风吹草地见牛羊”是脍炙人口的名句。“吃的是草,挤得是奶”也成为老黄牛精神的代表。在大家的印象中,“牛吃草”似乎是天经地义的事情。但实际上,牛吃的不仅是草,还可以是谷物!

【图】草原上的牛(图片来源:网络) 草饲牛主要在牧区生长,喂食天然新鲜的牧草,饲养时间相对较长,直到他们达到成熟期(通常为30-36个月龄)。草饲牛肉肌肉里的脂肪量较少,加上其脂肪大多积聚在皮下,食用时容易去除。在拥有大片草场的地区,草饲牛的出产占据交大比例。 谷饲牛是小牛食用牧草到一定体重或年纪后,将进入饲养场喂食谷物饲料育肥,使牛只尽快成长到预期体重。为了确保牛只摄入营养均衡,谷物饲料含有大麦、小麦、高粱、玉米、燕麦等成份,和喂养其他牲畜的饲料并无二致! 谷饲牛通过喂养谷物的天数和牛种来分类,可分为:谷饲100天、120天及200天不等。谷饲天数越高,牛肉的雪花纹越丰富,成本相对越高。谷饲牛通常在18-24月龄间可达到预期饲养体重,比草饲牛要短近12个月。 和草饲牛相比,谷饲牛的脂肪含量较高,脂肪均匀分布在肌肉组织中,这就是我们常说的大理石花纹或油花。著名的和牛、安格斯牛都属于谷饲牛。下面这张图,简要总结了草饲牛和谷饲牛的区别。

由于饲养环境的不同,从肉质上看,两者也有明显区别,不过这种区别,只有那些富有经验的“吃客”才能够辨别出来。由于快速的生长周期,使得草饲牛的饲养成本比谷饲牛的饲养成本相对来说更高,但前者的脂肪含量较低。随着人们对于健康的日益看中,草饲牛成为越来越多消费者的选择。

【图】草饲牛和谷饲牛的区别(图片来源:网络) 在农业比较发达的国家,牛肉都是分等级的,例如我们常常听到的M7/M9,A6/A8等,都是不同国家对牛肉等级的划分。下面这张表格,就给出了全球各主要国家对牛肉等级的划分: 各国牛肉生产概况 1.全球:七大牛肉主产国 近年来,全球肉类供给呈现上涨趋势,其中牛肉供给占肉类比例到达五分之一,据数据统计显示,全球牛肉产量保持平稳态势发展,2014-2019年全球牛肉产量均保持在6000万吨左右,2018年,全球牛肉生产量估计为6219.3万吨,消费量为6025.8万吨;出口量为1055.3万吨,进口量为860.9万吨。下面的这两张表格,简要总结了2017/2018两年全球主要国家地区的牛肉生产、消费数量,以及进出口的数量。

【图】2017/18全球主要牛肉生产国生产、消费、进出口数量(图片来源:北海居) 从上表中可以看出:2018全球前六大牛肉出口国依次是巴西、澳大利亚、印度、美国、新西兰和阿根廷,而前六大牛肉进口国家/地区依次是中国大陆、美国、日本、韩国和中国香港。这就印证了我们日常的经验:在超市看到满地的澳洲和美国牛肉!

【图】国内超市的进口牛肉,很多来自美国和澳洲(图片来源:网络) 2020年,受到新冠的影响,全球牛肉生产格局发生了大变局:预计2020年世界牛肉产量将结束五年的连续增长,下降0.8%,至7200万吨。主要生产国中有六个的产量面临收缩: 主要反映在美国、澳大利亚、印度、南非、欧盟、英国和新西兰这六家世界领先的牛肉生产国的产量预计将下降,而下降的预期幅度超过其他地区(尤其是中国和巴西)的扩张预期幅度。其中在美国,由于新冠疫情蔓延对肉类加工能力的限制,以及澳洲持续受到干旱的影响,预计这两国2020年牛肉的出口量将比去年下降。而相比之下,由于传统贸易伙伴的需求仍然持续,巴西、阿根廷和加拿大今年的出口量可能将上升。

【图】预计2020年美国和澳洲牛肉出口量将下降,巴西和阿根廷将上升(图片来源:每日肉闻) 让人意想不到的事情在于:虽然日本的“和牛”名满全球,但该国却是全球第三大牛肉进口国,这主要是因为日本本土的和牛虽然肉质好,但产量实在太低(2018年产量仅为14.8万吨),算上其他品种的牛肉,当年日本牛肉总产量仅有34.2万吨,连本国人吃都不够,当然要大量进口了,本土只有少量出口柬埔寨等地!

【图】2018年日本三分之二牛肉来自进口,本土出口微乎其微(图片来源:澎湃美数课) “物以稀为贵”,在日本,和牛价格同样不菲。2018年,每公斤A5等级(最高等级)的和牛在东京批发价超过3000日元,也就是192元人民币,这个价格相信大部分人吃起来是要“肉痛”的。 另外需要提一下的是,日本在2001年爆发疯牛病疫情,中国同年开始禁止进口日本产牛肉,直到2019年底才宣告解禁,因而在这当中的18年里,国内的正规渠道应该是没有日本产的牛肉的,至于商家宣称的“和牛”,多半应该是日本和牛与海外杂交的“远方亲戚”——就像阳澄湖的“洗澡”蟹一样。

【图】和牛并非日本独有(图片来源:网络) 吃不到日本牛肉,那么国人吃的进口牛肉都是哪里来的呢?原来它们来自遥远的南半球。 2.国内:南美牛肉占据进口C位 从图中还可以看出,从2017年到2018年,中国大陆的牛肉进口量从97.4万吨增长到146.7万吨,足足增长了50%!而到了2019年,同样据美国农业部数据统计,中国牛肉进口数量近170万吨,说明国人对进口牛肉的需求在增长。如果把时间线拉长,这一趋势更为显著:

【图】2010年以来,中国牛肉的进口量爆炸式增长(图片来源:中外对话) 那么这么多的进口牛肉,都是从哪里来的呢?据统计,南美三国(巴西、阿根廷、乌拉圭)和大洋洲两国(澳大利亚及新西兰)始终在中国牛肉进口结构中占据主导地位。上述5国在2017-2019年对华出口量合计分别为69万吨、101万吨和157万吨,所占比重分别达到97.1%、96.7%和95.3%。2020年1-4月,这一比重为94.7%。

【图】中国牛肉国别进口量(图片来源:布瑞克) 特别值得提出的,还有牛肉进口重心的转移:2015年以来,南美牛肉逐渐成为中国进口牛肉的重要来源之一。数据显示,2013年时,澳大利亚牛肉还占据着中国进口牛肉量的一半,而到了2017年,南美牛肉占据了中国进口牛肉的70%。仅在2015至2018年3年间,巴西出口中国的牛肉从5.6万吨激增至32万吨。2018年,乌拉圭和阿根廷出口的牛肉的50%到了中国人的餐桌上。中国已经逐渐成为南美牛肉最主要的买方市场。

【图】南美,已经成为中国牛肉进口的主力(图片来源:中外对话) 同时需要注意的是,作为2018全球第四大牛肉出口商的美国,对中国的牛肉出口却极为有限,这里面有着两方面的原因: 首先是时机因素:由于疯牛病的因素,中国直到2017年才恢复了对美国牛肉的进口,而重建消费渠道显然需要时间。 另外一方面原因是性价比:在美国,正如前文所言,较大比例的牛肉为谷饲牛肉,口感较嫩,雪花较为明显,这与大洋洲的谷饲牛肉形成明显竞争关系,然而在价格及运输便捷性上,美国难以跟其竞争,特别是对品质要求较高的冷鲜牛肉,美国的空运成本要远高于大洋洲。至于草饲牛肉,美国跟南美洲国家形成竞争关系,价格及供应量上又不具备优势。 下面这张图,更加直观展示了本世纪以来,中国牛肉进口的主要来源。可以看出,美国在其中的占比很少,可以忽略不计。

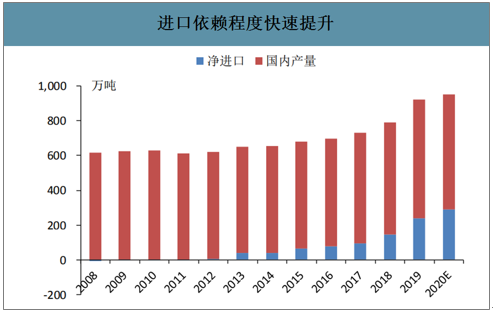

【图】美国对中国牛肉出口接近于0(图片来源:澎湃美数课) 如果把每年中国国内的牛肉产量和进口量叠加在一起,则会发现一个更加“惊人”的结果:中国人对进口牛肉的依赖越来越强,中国的牛,已经满足不了本国的消费需求了!

【图】中国对牛肉的进口依赖度快速提升(图片来源:正解局) 为何国人要“舍近求远”,去吃进口的牛肉,其实道理很简单:进口牛肉比国产牛肉便宜!那么为什么进口牛肉经过千里迢迢运输,最后价格反而还比国产牛肉便宜呢?这就是下一章要解密的所在。 为什么进口牛肉比国产牛肉便宜?又便宜到什么程度? 无论是澳洲新西兰,还是巴西阿根廷,都有一望无际天然草原,大规模繁殖和大规模养牛的成本非常低。据报道,澳洲最大的养牛场面积超过10万平方公里,抵得上中国的一个浙江省,总共饲养了20万头牛!

【图】这不是大片,而是澳新两国的日常(图片来源:网络) 反观中国,散养牛的规模还不足以饲养两百头,这是一个大型农场,成本远高于国外。即使种植谷物,内部成本也高于国外,因为中国农业成本很高,并且玉米,大豆和其他谷物等饲料需要从国外进口。 同样在美国,畜牧业主要使用大型产业链来饲养牛,其食物主要来自其自己的农作物,例如各种稻草,谷物和牧场食品,从而节省了大部分成本喂养。另外,美国的土地成本低,农业机械化程度高,因此畜牧业中的提高成本非常低。相反,由于条件有限,中国的畜牧业不适合以大规模产业链的形式饲养牛。 此外,饲料的成本差异也不可忽视:美国的玉米种植成本约为每吨800元,而中国的农民种植的玉米成本高达2400元,这势必会反映到终端的牛肉价格里。 其次是牛品种的差异。在我国主要饲养的肉牛品种多为鲁西黄牛、秦川牛等,也有常见的土黄牛。但黄牛产肉性能较差,净肉率仅为45%左右,料重比多高达8:1,反观国外,选用品种多为利木赞、夏洛莱、安格斯等商品牛,净肉率多在55~60%,料重比仅为5~6:1,且脂肉间层,能生产高档牛肉。

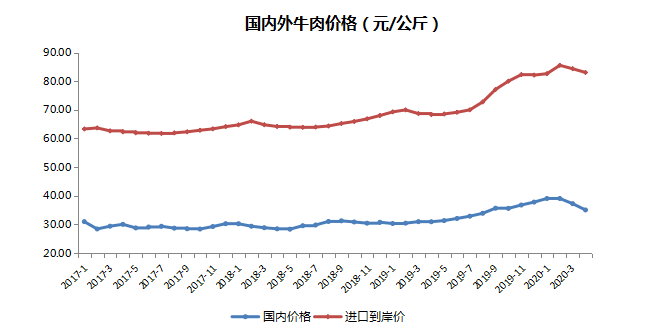

【图】安格斯肉牛VS鲁西黄牛(图片来源:网络) 物流成本的差异也不可忽视:牛肉从新疆内蒙古运输到广东珠三角,成本甚至比澳洲海路运输到广东珠三角更高,中国运输成本是全世界最高的。此外进口牛肉是贸易商总经销,能后进入商超渠道、互联网商城渠道较多。 此外,在发达国家,养牛服务体系健全,从饲料供应、疫病防治、检疫运输到加工销售一气呵成。反观我国的养牛业尚处于“各自为战”的状态,服务配套体系尚不健全。其实这和养猪一样,以“游击队”迎战“正规军”,结局可想而知。 还有一个不可忽视的原因是关税。中澳自贸协定签署以来,农产品实现零关税,部分牛肉产品关税也逐渐降低为零关税,大大地减少进口牛肉的成本。 正是由于以上种种原因,使得牛肉内外市场高价差始终存在,按2020年初水平,国内牛肉价格维持在80元/公斤左右,而进口牛肉到岸价仅为35元/公斤左右,加上税费、冷链物流、检测等项成本,也不超过45元/公斤,也即进口利润率仍高达80%以上。

【图】近年来,国内外牛肉价差普遍存在(图片来源:布瑞克)(红色表示国内价格,蓝色表示进口到岸价格) 对于进口牛肉而言,另一个不可忽略的重要因素是——牛肉走私! 2013年时,《中国贸易报》就报道说,国内牛肉市场上每年走私牛肉高达200多万吨。这其中很大一部分原产地是巴西,价格只有22元/公斤,和当时50元/公斤的市场价相比,中间利差巨大,引得无数商人为之铤而走险。

【图】2013年报纸的报道(图片来源:正解局) 走私贸易多年来屡禁不止,除了成本利润方面的原因以外,也与多国牛肉产品长期以来未能取得中国市场准入资格有关。据研究,走私肉源主要来自美国、巴西、澳大利亚等主产国,走私途径为经香港和越南中转,或直接在南方沿海地区登陆,进入中国境内。

【图】走私牛肉的主要来源地(图片来源:华泰证券) 2018年后,国家持续加强边境管控力度,打击走私行为,并不断扩大牛肉产品准入清单,走私活牛及牛肉相关产品的风险与成本显著增加,走私数量则呈现下降趋势,也成为推动2018-2019年国内牛肉产品价格大幅上涨的重要因素。 2019年打击力度继续升级,走私业务进一步受挫。由于中国打击走私和境外各国国情错综复杂,高额的多关卡收费通常难以避免,平均每头牛抵达中国边境的综合运输费用折合人民币约为2000-2500元,相比2017年增加50%;而当年东南亚走私入境活牛数量比2017年约减少了30%以上。 同样在牛肉走私方面,2019年的走私成本达3000美元/吨左右,与2017年以前相比上涨约1.5倍;与正规进口牛肉的价差收窄至1000美元/吨左右。成本增加了,走私自然就减少了——经济手段胜过一切严厉打击。 从中国的角度来看,由于猪肉价格的上涨,牛肉与猪肉相比,性价比更高,牛肉消费增长的强劲势头还会持续。其实牛肉和牛奶一样,都属于农业领域中,进口货价格远远高于国产货的典型,如何平衡各方的诉求,兼顾生产者和消费者的利益,是一个永远值得研究的课题。 【参考文章】 1. 舌尖上的牛肉:一个数万亿的市场,中国肉牛行业大起底,扑克内容团队,2017 2. 科普 |解析草饲与谷饲牛肉的区别;kerwin,中兴华康集团,2019 3. “封国”席卷全球,牛肉产业要变天? 中商产业研究院,2020 4. 8000亿市场,外国牛肉入侵:中国企业为什么就是不愿意养牛?正解局,2020 5. 美国农业部是如何看中国肉牛产业和消费市场的?安格斯杂志,2020 6. 时隔18年,日本产牛肉有望重新登陆中国内地;刘雨静,2019 7. 进口牛肉填饱中国胃口?王晨,中外对话,2019 8. 2020年牛肉进口形势分析;徐洪志,2020 9. 图解|日本牛肉有望重返中国市场,你吃的洋牛肉都是哪儿的?蒋馨尔、王亚赛,澎湃新闻,2019 10. 中国一年进口牛肉首破100万吨,近三成来自巴西,邵海鹏,第一财经,2019 11. 你被骗了十几年,疯牛病区牛肉其实安全又好吃?视觉中国,2018 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]