聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

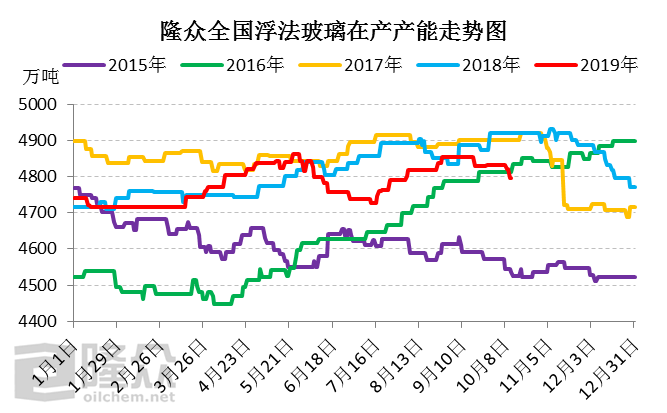

| 针对个别市场人士对近期玻璃市场价格大涨背后操纵行为的严重质疑,隆众资讯基于一手调研的玻璃行业基本面数据,对今年的玻璃市场进行仔细复盘,发现9-10月份国内玻璃价格大幅上涨的局面,存在基本面因素的有力支撑,并非空穴来风。总体来说,今年玻璃产量与去年同期变化不大,而生产企业的库存、利润均同比下滑;但下游需求却表现良好。 前三季度玻璃总产量略低于去年同期 截止2019年9月底全国玻璃产量为3584.89万吨,同比略微下降0.46%。

来源:隆众资讯表1 2019年1-9月全国玻璃产量统计单位:万吨

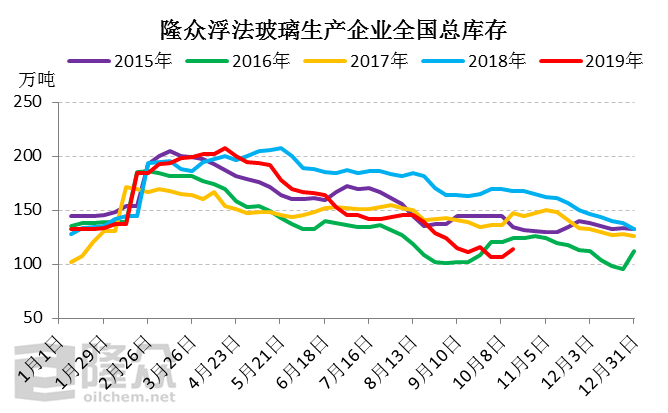

来源:隆众资讯 库存远低去年同期 2019年9月国内玻璃生产企业库存在112.19万吨,同比下降32.14%,明显低于去年同期水平。

来源:隆众资讯表2 2019年9月玻璃生产企业平均库存统计单位:万吨

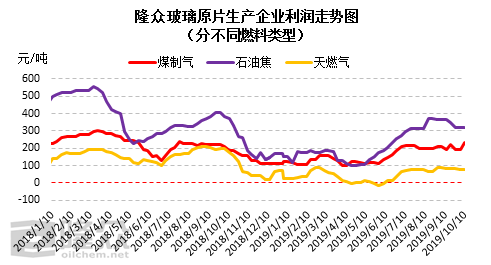

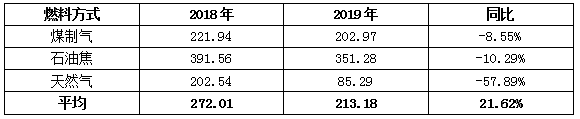

来源:隆众资讯 不同燃料的玻璃生产企业,利润同比均不同程度下降

来源:隆众资讯表3 2019年玻璃生产企业利润统计单位:元/吨

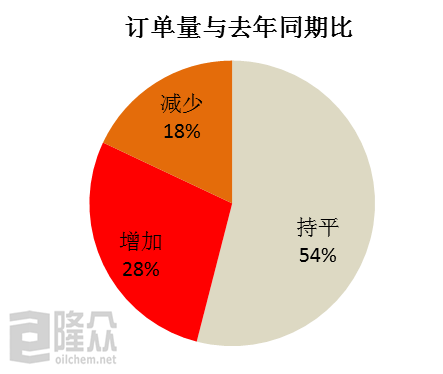

来源:隆众资讯 下游玻璃深加工企业订单量高于去年同期

来源:隆众资讯 2019年第三季度,国内深加工企业平均订单天数在41.7天,反映下游需求良好。其中,7月各深加工企业订单天数为42天,环比增加7.6%;8月平均订单天数为43天,环比增加2.3%;9月为40天,环比减少6.9%。被调研企业中,28%的企业反映订单量同比明显增加;18%的企业订单量有些减少剩余54%的企业基本持平。 隆众资讯玻璃数据调研样本说明: 1、产量调研:调研的玻璃原片生产企业126家,总产能5642.85万吨/年,占全国总产能100%,数据调研频率为日度; 2、生产企业库存调研:调研的玻璃原片生产企业65家,总产能3747.3万吨/年,占全国总产能66.41%,数据调研频率为周度; 3、下游深加工企业调研:调研涉及华东、华北、西南、华中、华南地区的32家典型企业,数据调研频率为月度。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]