聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

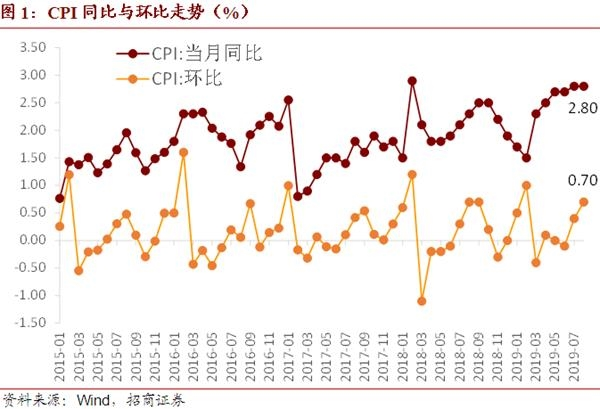

| 核心观点: 1、8月CPI同比维持在2.8%明显高于市场预期,考虑到8月翘尾因素较7月下降了0.7个百分点,新涨价因素的抬升超出预期,猪肉价格涨幅的进一步扩大是主要的支撑,且需要注意到的是,根据统计局数据所反算的猪肉项权数升至2.31%,边际上增强了猪价上涨的影响。核心CPI环比0.1%回落0.3个百分点,同比继续下降0.1个百分点至1.5%。CPI环比0.7%。食品价格环比涨幅明显扩大至2.2%,其中猪肉价格环比上涨23.1%,单项拉动CPI环比0.62个百分点,此外受中秋节临近以及替代效应的影响,牛羊肉价格环比也出现了小幅上涨。台风以及高温天气推升鲜菜价格上涨2.8%,应季水果上市导致鲜果价格下降10.1%跌幅进一步扩大,两者合计拉低CPI环比0.15个百分点。非食品价格环比0.1%涨幅有所回落,国际油价的明显下跌是主要的拖累,交通工具用燃料以及水电燃料环比分别下降1.1%、0.1%。 2、8月PPI同比增速进一步回落0.5个百分点至-0.8%,小幅高于市场预期但低于我们此前的预测,其中翘尾因素约贡献-0.2%,新涨价因素为-0.6%,PPI环比为-0.1%持平上月。生产资料价格环比为-0.2%,采掘工业、原材料工业与加工工业价格环比分别为0.2%、0%、-0.3%,中上游价格由负转正,而下游价格跌幅扩大,出现分化。生活资料价格环比上涨0.2%。分行业来看,8月各行业价格环比变动较为平缓,环比跌幅靠前的是化学纤维制造业、造纸业,分别为-2.3%、-0.9%,涨幅靠前的农副食品加工业、有色金属矿采选业,分别为1.4%、1.3%。 3、预计9月CPI同比仍将回落,下半年CPI同比的走势将由猪肉价格主导,猪价本身的走势以及猪肉项权数的变化都是不可忽视的影响因素,一方面是有关养殖以及价格平抑机制的启动可能对猪价的涨幅边际产生压制,另一方面本月所反算出的猪肉项权数边际变化可能将影响到我们对于后续CPI同比的判断。预计PPI同比在后续两个月将继续维持在负值。维持之前的判断,后续两个月通胀的走势仍将给货币政策的边际微调提供空间,而短期来看,外部约束的影响可能更明显。 以下为正文内容: 一、 CPI同比持平于2.8% 8月CPI同比维持在2.8%明显高于市场预期,考虑到8月翘尾因素较7月下降了0.7个百分点,新涨价因素的抬升超出预期,猪肉价格涨幅的进一步扩大是主要的支撑,且需要注意到的是,根据统计局数据所反算的猪肉项权数升至2.31%,边际上增强了猪价上涨的影响。

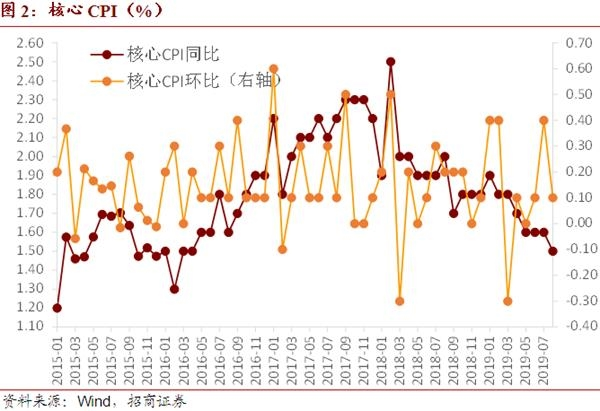

核心CPI环比0.1%回落0.3个百分点,同比继续下降0.1个百分点至1.5%。

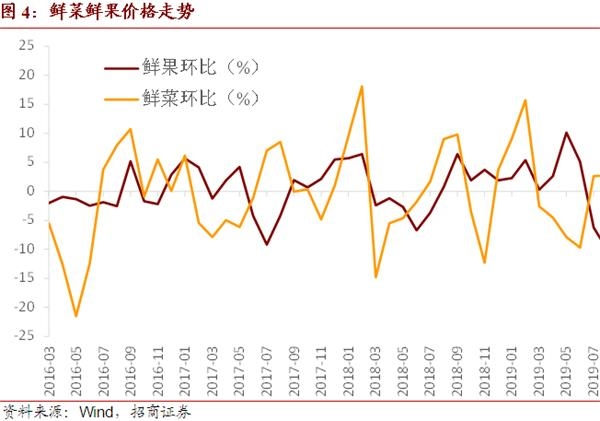

CPI环比0.7%。食品价格环比涨幅明显扩大至2.2%,其中猪肉价格环比上涨23.1%,单项拉动CPI环比0.62个百分点,此外受中秋节临近以及替代效应的影响,牛羊肉价格环比也出现了小幅上涨。

台风以及高温天气推升鲜菜价格上涨2.8%,应季水果上市导致鲜果价格下降10.1%跌幅进一步扩大,两者合计拉低CPI环比0.15个百分点。

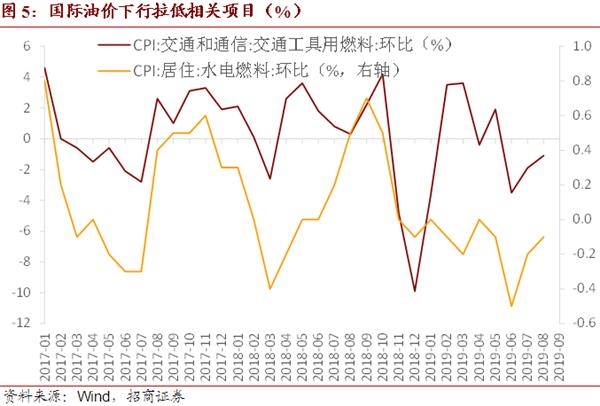

非食品价格环比0.1%涨幅有所回落,国际油价的明显下跌是主要的拖累,交通工具用燃料以及水电燃料环比分别下降1.1%、0.1%。

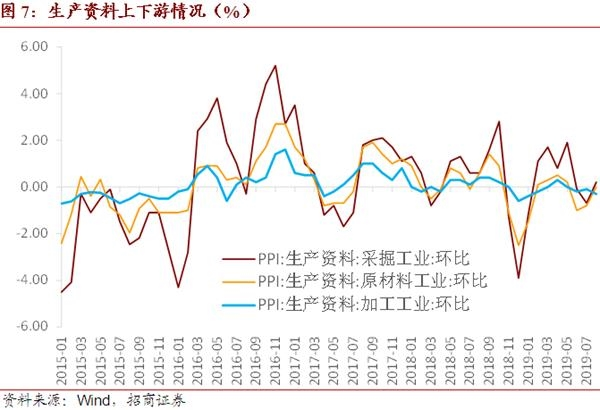

二、 PPI同比继续下跌符合预期 8月PPI同比增速进一步回落0.5个百分点至-0.8%,小幅高于市场预期但低于我们此前的预测,其中翘尾因素约贡献-0.2%,新涨价因素为-0.6%,PPI环比为-0.1%持平上月。

生产资料价格环比为-0.2%,采掘工业、原材料工业与加工工业价格环比分别为0.2%、0%、-0.3%,中上游价格由负转正,而下游价格跌幅扩大,出现分化。生活资料价格环比上涨0.2%。

分行业来看,8月各行业价格环比变动较为平缓,环比跌幅靠前的是化学纤维制造业、造纸业,分别为-2.3%、-0.9%,涨幅靠前的农副食品加工业、有色金属矿采选业,分别为1.4%、1.3%。

三、 预计9月CPI同比仍将回落 预计9月CPI同比仍将回落,下半年CPI同比的走势将由猪肉价格主导,猪价本身的走势以及猪肉项权数的变化都是不可忽视的影响因素,一方面是有关养殖以及价格平抑机制的启动可能对猪价的涨幅边际产生压制,另一方面本月所反算出的猪肉项权数边际变化可能将影响到我们对于后续CPI同比的判断。预计PPI同比在后续两个月将继续维持在负值。维持之前的判断,后续两个月通胀的走势仍将给货币政策的边际微调提供空间,而短期来看,外部约束的影响可能更明显。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]