聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 为什么“滞胀”的可能性进入我们的视野? 美国“滞胀”迹象若隐若现,美联储决策重心中通胀正在重回焦点。在12月的FOMC点评中,我们提到美国“滞胀风险”或加大联储未来利率决策的难度,背后主因“二次通胀”的可能性越来越受到市场参与者和联储自身的重视。 一方面,市场角度,衡量对未来通胀预期的5年期盈亏平衡通胀率,从美联储9月“超常规”首次降息时的2%大幅上行至年初最新的2.41%,一定程度上表达了市场参与者对“二次通胀”的担忧; 另一方面,联储当局的角度,对2025年的PCE/核心PCE预测中位数由9月份的+2.1%/+2.2%显著上调至+2.5%/+2.5%,同时鲍威尔在新闻发布会上的发言,也指向通胀在联储决策中的重心再度回升。 事实上,美国近期的“去通胀”进程也确实出现了停滞,比如核心CPI的环比读数自8月份以来一直维持在0.3%左右,超级核心服务通胀粘性延续。

“Trump2.0”的核心政策主张或将为美国的“通胀”再添一把火。1月20日,特朗普为首的新一任政府上台在即,在第二任期的政策框架中,对美国乃至全球经济影响较为深远的三大核心政策主张主要包括关税、减税和移民。 考虑到总统的行政权力,就政策落地的难易程度而言,关税和移民政策不需要通过国会立法,因此在2025年落地的顺序或相对靠前,而减税的顺位则要靠后一些,当下市场的主流共识是前两者或将在2025H1落实,后者则大概率在2025H2开始执行。 (1)关税:落地确定性高、顺位靠前,加剧通胀粘性。我们在报告《“Trump2.0”对华贸易影响或“雷声大、雨点小”》中,已经定量测算了潜在的关税冲击影响,并援引了PIIE的研究结果,60%的对华关税会导致美国2025年通胀率在基准情形下上升0.4pct至0.7pct。 在此基础上,如果我们再单独考虑美国“对全球加征10%的关税”的可能性,2025年通胀水平或在基准情形下上升0.6pct至1.3pct。值得注意的是,核心商品分项一直是本轮“去通胀”进程的主要下拉力量,若关税落地推动美国进口价格同比向上反弹,或将大概率带动核心商品分项的“通缩”进程结束,进而加剧通胀粘性。 (2)移民:落地确定性高、顺位靠前,亦加剧通胀粘性。拜登政府任内,民众已然表达对非法移民流入美国加剧社会治安问题的不满,特朗普上台后驱逐移民几乎“板上钉钉”。然而,值得注意的是,2020年以来美国劳工市场韧性的一大重要支撑或正是来自移民人口的流入,尤其2023年以来,私营部门非农就业人口的增长主要集中于教育服务、餐饮服务、建筑业等行业,这部分对劳动技能要求相对偏低的服务业往往被认为是非法移民就业的集中地。 另外,从平均时薪较2019年末的变化来看,同样是一些中低端服务业(其他服务、休闲酒店业、运输仓储业等等)的“涨薪”幅度最大。因此,若大规模驱逐非法移民,或加剧这部分行业的劳动力短缺和薪资粘性;事实上,美国非农部门的名义时薪和实际时薪增速从7月份以来已经出现连续反弹,若叠加移民政策落地,或对本就仍然有韧性的服务通胀施加上行压力。

(3)减税:落地时间或偏晚,推升财政赤字率,从而加剧通胀粘性。考虑到2017年通过的TCJA(《减税与就业法案》)的到期时间是2025年年底,同时减税或推升赤字率也容易引发争议,因此Trump2.0的新一轮减税政策落地的优先级或不如关税和移民。 不过,就影响上而言,如果不考虑加关税、取消IRA部分补贴、削减开支等对冲手段,参考美国税务基金会等学术机构的研究,减税将继续推升本就位于高位的联邦政府赤字率,尤其是在2026开始(TCJA在2025年的边际增量为零,因为2025年底到期),这一作用幅度将更为明显(若仅考虑减税,2025年的联邦赤字率或扩张0.6pct至0.8pct)。 如果我们假设这部分赤字增量完全依赖债务再融资,联邦政府的净利息支出占GDP的比重亦将进一步上行,到2034年或将比原有预测(2024.06的CBOProjection)路径高出0.2pct左右,加剧美国政府债务可持续性的挑战。在当下美国仍然接近“充分就业”的状态下,赤字率的进一步扩张也更容易引发通胀水平的再度走高。

若美联储的降息进程因“通胀”而受阻,其经济“滞”的压力或进一步显现。经历了2024年内100bps的降息幅度后,参考市场常用的地方联储模型对真实中性利率的估计值,当下4.25%-4.50%的名义政策利率水平(我们用“名义利率-核心PCE价格同比”表征实际政策利率)或仍然具有“限制性”,这意味着部分利率敏感型部门的表现或仍将对经济增长构成下行压力。 比如,“高利率+高房价”的组合下,美国住房市场依旧承压,GDP分项中统计的住宅投资自2024Q1以来持续回落;同样的,企业融资成本高企之下,非住宅投资亦表现乏力。 消费层面,在看似整体数据表现有韧性的背后,我们持续观察到处于历史新高附近的中小银行信用卡违约率,其中这部分人群或多集中于低收入群体和年轻人。前期讨论较多的“超额储蓄的耗尽”也多是针对这部分群体,如果高利率环境延续,叠加劳工市场的进一步恶化,这部分群体的消费能力或遭受严重挑战,进而可能拖累美国整体消费数据。

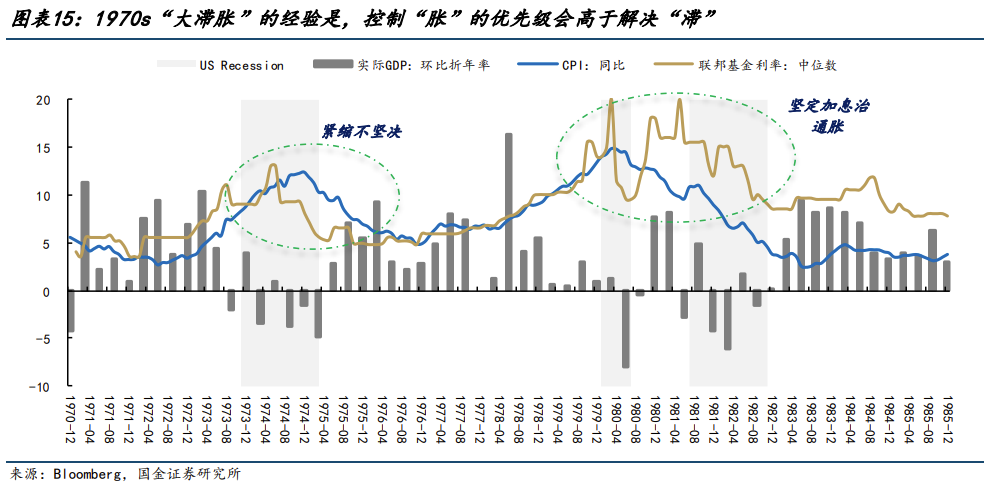

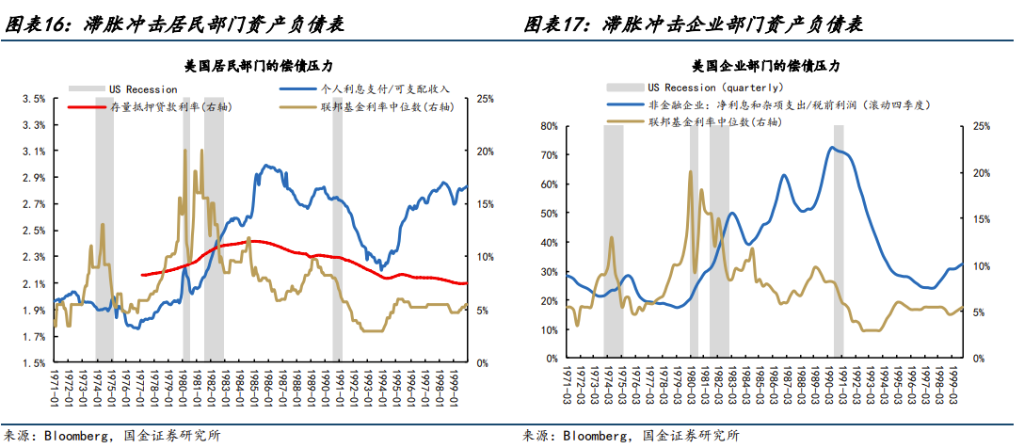

参考美国1970s“大滞胀”的经验,“滞胀”最终会带来什么?控制“胀”的优先级会高于解决“滞”。 对美国1970s前后“滞胀”时代成因的解释有许多,包括但不限于外部供给冲击、工资通胀螺旋的形成等等,但就货币政策而言,时至今日大家总结最多的一大原因正是“紧缩不坚决”。 无论是伯恩斯还是米勒(两者分别是时任美联储主席),对“加息抗通胀”的态度都显得犹豫不决,直到保罗沃尔克上台后的“货币主义实验”,才得以让美国最终走出“滞胀”的阴霾。在经济下行风险和通胀上行风险的抉择之中,沃尔克毫无犹豫地先选择了控制后者。 “滞胀”容易冲击私人部门资产负债表,通胀的回落或以“衰退”为代价。 在“滞胀”的环境中,居民部门的名义收入增速通常无法跟上物价的上涨速度,导致需要通过动用储蓄或借债维持支出,进而弱化了家庭部门的财务稳定性;企业部门则需要面临解决“成本转嫁”的问题,成本高企和需求层面的放缓会压缩企业利润和现金流,同样加剧企业部门的财务脆弱性。 严格来讲,在美国1970s两段较为典型的“大滞胀”(1973-74年,1979-82年)中,上述两大私人部门资产负债表都受到了较为严重的冲击,体现为两者偿债压力的急剧上升,尤其在沃尔克上任后的1979-1982年中,付息压力的上升速度更快、幅度更大。当冲击过后,美国经济都无一例外地陷入到了“硬着陆”的阵痛中去。

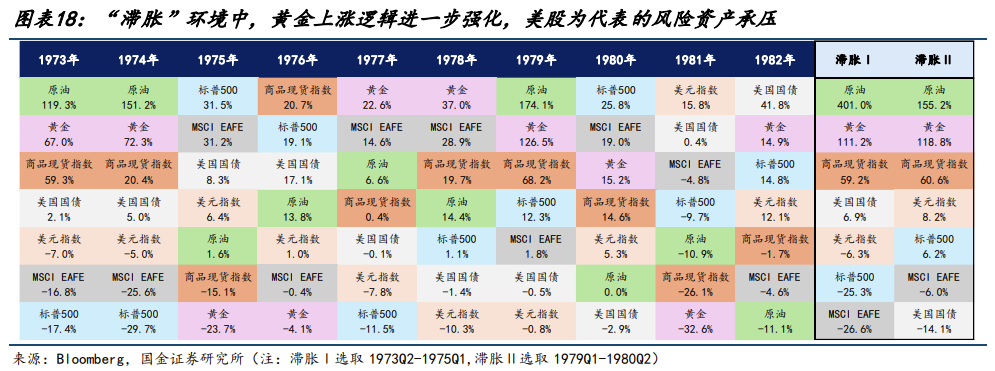

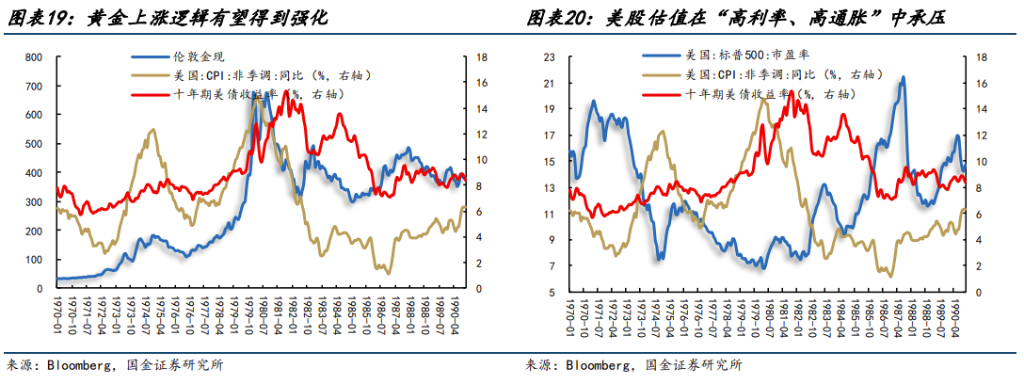

黄金上涨的逻辑进一步强化,美股估值面临考验,美债或维持高位。 “滞胀”环境中,黄金由于兼具“避险”和“抗通胀”属性,容易受到投资者的高度青睐,在1970s的“大滞胀”中,除了外部供给冲击推动下的原油价格以外,黄金价格的涨幅显著领先其余各大类资产。 站在当下,再额外考虑到央行购金、多元化储备等中长期有利因素,黄金上涨的逻辑或进一步强化。对于美股这类风险资产而言,“滞胀”背景下,“高通胀+高利率”的组合,叠加期间投资者风险偏好的收缩,分母端估值往往趋于承压,1970s的滞胀环境中,标普500指数的市盈率与美国CPI增速、十年期美债利率呈现明显的负相关性。 考虑到眼下4.6%左右的十年期美债利率,若美国经济陷入“滞胀”风险,收益率中枢或仍将维持高位,美股估值将面临考验。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]