聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

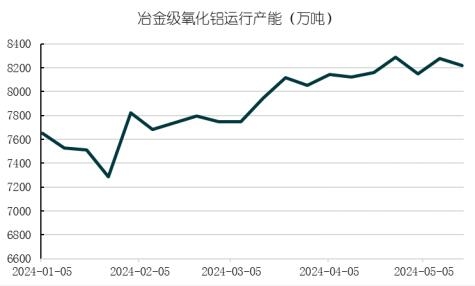

| 据海外5月21日凌晨消息,力拓集团就澳大利亚Yarwun冶炼厂和昆士兰氧化铝有限公司两家冶炼厂的氧化铝发货宣布不可抗力因素,称用于发电的天然气库存/供应短缺。受这一消息刺激影响,氧化铝主力合约于5月21日早盘一度触及涨停,报4159元/吨。截至15:00收盘,氧化铝主力合约收涨5.35%于4094元/吨。 一、受天然气管道火灾影响,澳洲两家氧化铝厂被迫减产,对外发货部分受阻 当地时间3月5日澳大利亚昆士兰州Bauhinia Downs附近天然气管道发生火灾,当地负责人表示该天然气管道主要向格拉德斯通供应天然气,该天然气管道主要用于工业用途,管道连接工业客户包括Yarwun氧化铝厂、Queensland氧化铝厂和Boyne电解铝厂。其中,Yarwun和Queensland为力拓集团旗下的氧化铝厂,建成产能分别为325万吨和395万吨,事故影响年产能约120万吨左右。 3月17日,该天然气管道修复完成,天然气供应也将随着安全审查的推进将逐步恢复, Yarwun氧化铝厂和Queensland氧化铝厂另需要一段时间后才能恢复全部的天然气供应。 5月21日凌晨,力拓集团就澳大利亚Yarwun冶炼厂和昆士兰氧化铝有限公司这两家冶炼厂的氧化铝发货宣布不可抗力因素,称用于发电的天然气库存/供应短缺。此前两家氧化铝企业产能恢复时间在6月份,但受当地天然气供应影响,预计前期至9月。 二、全球氧化铝供需转紧,国内氧化铝厂受制于国产矿供应紧张,提产有限 4月全球氧化铝存在供需缺口。根据阿拉丁(ALD)统计数据,截至2024年一季末,全球氧化铝建成产能18040万吨。其中,中国氧化铝建成产能10342万吨,占比接近58%;其他国家建成产能7678万吨,占比约为42%。本次事故影响力拓旗下两家氧化铝厂产能120万吨,约占全球氧化铝建成总产能的0.7%,虽然影响产能占比有限,但对于本就紧平衡的供求格局而言,起到了“火上浇油”的作用。根据国际铝业协会IAI数据,一季度全球原铝产量合计1780万吨,对应冶金级氧化铝需求量约为3436万吨,而一季度全球氧化铝产量为3506万吨, 氧化铝供需存在小幅过剩。进入4月份后,4月全球原铝产量590万吨,对应冶金级氧化铝需求量约为1139万吨,而4月全球氧化铝产量为1106万吨,供需存在大约30万吨缺口。 受国产矿供应紧张影响,国内氧化铝厂提产受限。今年以来,山西、河南地区矿山复产不及预期。年初市场曾经传闻晋豫矿山二季度有望复产,但直到4月底仍未听闻有复产消息。近期有消息称,山西晋中某铝土矿复产已获得批准,涉及产能30万吨/年。但根据SMM调研反馈,山西地区停产的大部分铝土矿尚在整合阶段,短期难以实现大规模复产。受制于国产矿供应紧张,国内氧化铝厂提产缓慢。据Mysteel数据,截至5月17日当周,冶金级氧化铝运行产能8220万吨,周环比回落60万吨。尽管最新周度氧化铝行业利润已经攀升至977.3元/吨,但国产矿供应紧张导致提产仍然“有心无力”。

云南电解铝复产稳步推进,氧化铝需求继续抬升。截至4月底,国内电解铝运行产能约为4262万吨,预计云南地区5月份仍有35万吨/年的产能达产,预计到5月底国内电解铝运行产能将增至接近4300万吨,对应冶金级氧化铝产能约8300万吨。按照Mysteel统计的最新冶金级氧化铝运行产能8220万吨,国内氧化铝存在一定的供需缺口。

综上所述,晋豫矿山复产持续不及预期,导致氧化铝厂复产提产节奏受限,虽然氧化铝企业利润较高但提产暂时“有心无力”,而消费端云南地区电解铝复产持续推进,需求仍有回升预期,供需呈现偏紧格局。截至5月17日,氧化铝港口库存12.8万吨,周环比下降1.5万吨,比去年同期少14.5万吨;氧化铝社会库存422.4万吨,周环比下降2.5万吨,比去年同期少4万吨。

三、供需本就偏紧,资金青睐供应减产叙事品种,力拓发货受阻火上浇油 受纽铜逼仓带动,资金对有色板块的热度持续升温。同时,受前期锰硅大幅上涨的行情影响,投机资金也更青睐于供应端有扰动叙事的品种,一旦供应端出现意外收缩,相关品种价格表现更为强势。 目前,晋豫矿山复产持续不及预期,导致氧化铝厂复产提产节奏受限,虽然氧化铝企业利润较高但提产暂时“有心无力”,而消费端云南地区电解铝复产持续推进,需求仍有回升预期,供需已经呈现偏紧格局。此时力拓集团的供应扰动,为原本就表现偏强的氧化铝“火上浇油”。后续跟踪的主要矛盾在于晋豫矿山复产的计划与进展,矿石供应持续偏紧将持续影响氧化铝企业复提产节奏。 责任编辑:七禾研究 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]