聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

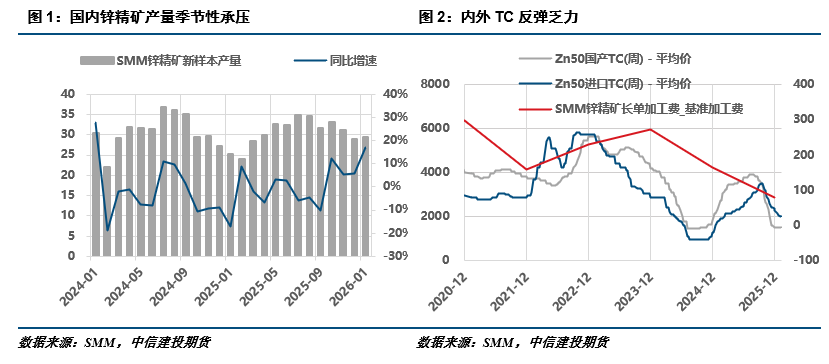

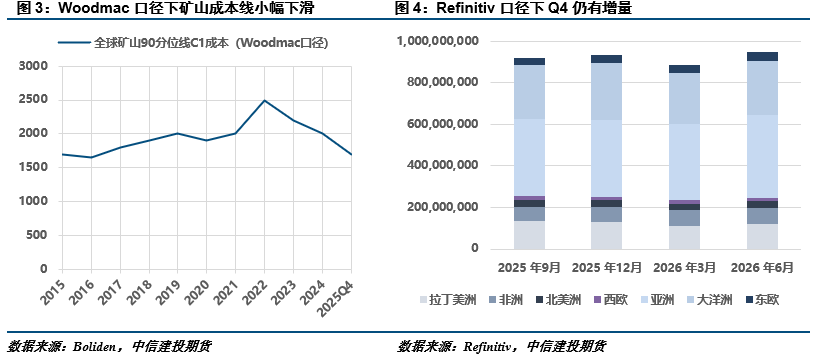

| 一、节前国内矿山减停产较多,内外TC低位运行 10月以来国内矿山产量明显收敛,TC受此影响至今仍然低位运行。据上海有色统计,10月国内锌精矿产量达到33万吨,而后单月产量均在32万吨以下,同比虽有增长但总量提升有限。春节假期临近,部分矿山计划于2月放假停产,返产要等到3-4月以后,预计节后归来国内矿端供应仍然吃紧,空窗期能否有海外矿进口补充值得关注。 1月29日,铜大举加仓拉涨,市场事后解读驱动之一即为铜矿方面陆续放出投产延期及产量指引缩减消息,包括铜陵有色米拉多铜矿二期延后,以及南方铜业26年产量指引下调。海外矿企一般优先汇总全年四个季度产量,并随即发布后续产量指引,较包含财报在内的年报发布时间提前。理论上而言,目前伴生矿内铜元素价值比锌元素更高,若铜矿指引下滑则锌矿跟随下滑概率较大。 Refinitiv口径下全球矿山Q4产量环比有所增长,而26年上半年产量相较25年下半年略有增长。同时Woodmac统计的矿企成本线基本持稳,在锌价高位企稳的背景下,利润应当足以推动矿企满负荷生产,产量指引利多利空因素并行背景下,实际增减还需从矿企最新季报中寻找更多确定线索。

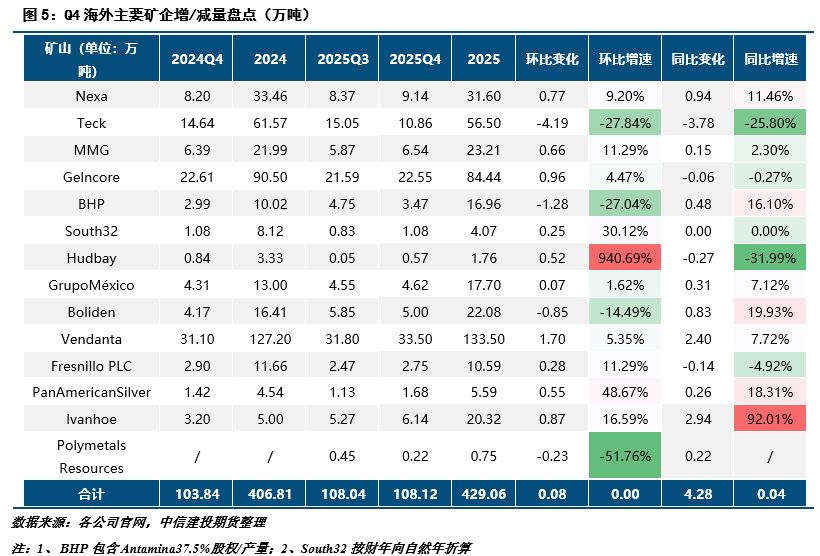

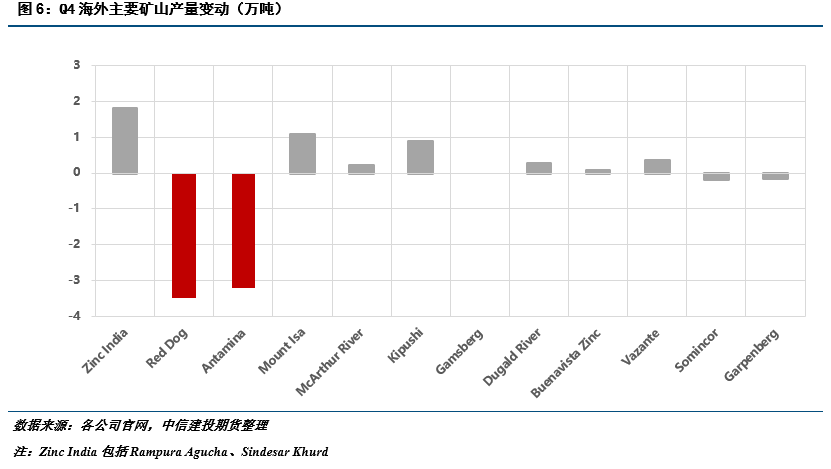

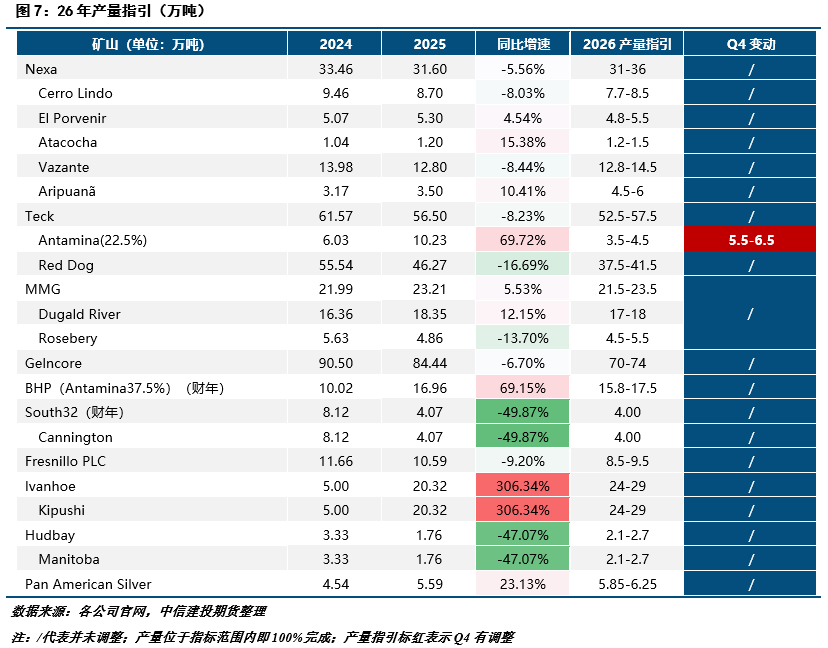

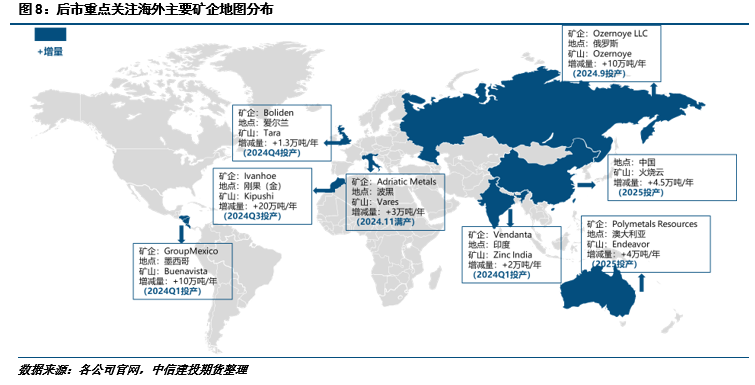

二、Q4矿企产量复盘——投复产续航,四季度同环比增量为主 样本矿企四季度产量环比整体持平为主,同比维持增长。季节性扰动虽有减少,但矿石品位下滑以及部分矿区关闭,拖累整体增量兑现,减量方面原因主要如下: 1)矿石品位下滑及矿区关闭:1、Boliden旗下的Tara矿主要受土壤条件影响,叠加矿石品位下滑,继三季度后再度兑现0.33万吨环比减量;2、Boliden旗下的Zinkgruvan矿同样因为选矿区品位下滑,环比兑现6000吨减量。3、Fresnillo PLC报告期内San Julián DOB及Ciénega矿区先后关闭,同比减量1400吨。4、Gelncore旗下的Kazzinc矿山年内Zapadny矿区资源枯竭,新矿区开发准备期尚未结束,同比兑现减量6300吨。 2)检修及采矿顺序调整: 1、Teck旗下的Antamina矿调整铜-锌比例,环比兑现近1.2万吨减量,继三季度减量后环比续减。2、Hudbay旗下的Manitoba矿同比兑现近3000吨减量,除了中途受断电以及山火干扰生产外,优先产出黄金也为减量贡献原因之一。 3)突发事件减产:1、Boliden旗下的Somincor矿报告期内受土壤条件和高温下的通风问题两方面影响,环比兑现近2000吨减量;26年一季度受强降雨影响预计产量环比仍有减量;2、Gelncore旗下的McArthur River矿环比略有增量但同比下滑明显,主要受报告期内热带风暴影响。 增量方面则主要为爬产,以及生产扰动后复产,整体增量未出现超预期部分。具体而言: 1)选矿区品位提升,1、South32旗下的Cannington矿山在采矿区锌银品位较高,环比兑现2500吨增量;2、Boliden旗下的Gamsberg矿山环比增加4400吨,同样是因为选矿区域品位提高; 3、Vedanta旗下的Gamsberg同比兑现增量14000吨,原矿石处理量及品位均有所提升。4、Gelncore旗下Kidd矿山因品位提升,同环比增量超过3000吨。 2)(技改)生产效率提高,1、艾芬豪矿业旗下的Kipushi,据其官方公众号报道,第三季度完成技改方案后实现产能爬坡,四季度产量再度刷新记录;2、Vedanta旗下的Zinc India方面,Chanderiya & Dariba项目投产叠加其他项目产能提升,同环比增量超万吨。 3)突发事件后复产,1、MMG旗下的Dugald River矿山,年初出现恶劣天气带来的生产扰动,后续伴随产能爬坡,报告期内成功处理历史新高的原矿石,同环比增量均在2000吨左右。 总体来看,统计样本14家矿企Q4同环比兑现增量,2025年Q4锌精矿产量共计108.12万吨,环比增量0.08万吨,同比贡献4.28万吨增量;2025年全年锌精矿产量429.06万吨,同比兑现22.25万吨增量。

三、产量指引盘点——半数矿企预减,主要矿山26年同比增量有限 从目前已公布产量指引的矿企来看,半数选择调降26年产量预期,矿产贡献主力Teck及Gelncore更是调降“大户”,与我们年报中描述一致,26年矿端虽有增量但在大厂的调降压力下,整体增量相对有限,具体缘由如下: 1)Nexa,Aripuanã、Atacocha和Vazante产区预增,但Cerro Lindo和El Porvenir产区因开采顺序调整产量预减,且预期品位有所降低,部分抵消上述增长;预期26年环比增量-0.6万吨—4.4万吨; 2)Teck,Red Dog矿山因部分矿区资源临近枯竭整体预减,Qanaiyaq矿区预计将于2026年内枯竭无法继续开采;Aqqaluk矿区因强降水无法开采,26年往后可以开采锌矿的片区品位较低;Antamina则因采矿顺序调整预减,且指引明确指出需要优先开采价值更高的铜/贵金属;预期26年环比增量-4—1万吨。 3)Gelncore,除Antamina外,澳洲等地部分矿区面临资源枯竭,包括Mount Isa附近的The Lady Loretta mine矿区,2025年12月矿区内资源完全枯竭,25年全年产出11万吨;预期26年增量-14—-10万吨。 4)Kipushi,据艾芬豪矿业官方公众号消息,25年内完成产能爬坡,预计26年维持满产运行,增量4-9万吨。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]