聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

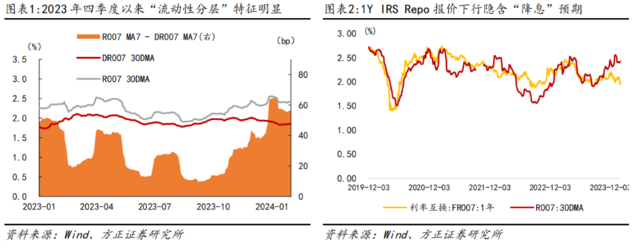

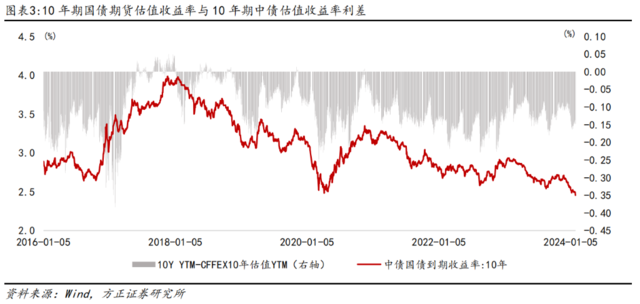

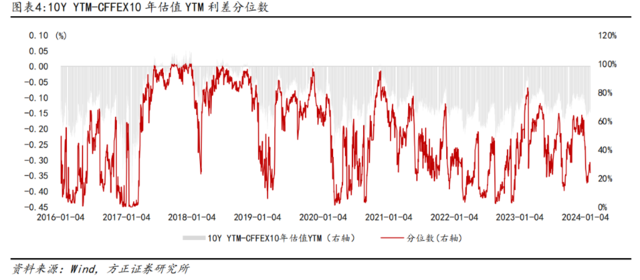

| 2024年1月30日,10年期中债估值收益率下行3.83个bp至2.4557%,创下2020年4月以来新低;30年期中债估值收益率下行4.41个bp至2.6831%。在人民银行决定于2月5日“降准”之后,债券市场的“降息”预期升温,推动无风险利率下移,并且收益率曲线继续平坦化,30年与10 年无风险利差仅剩22.74个bp。截至1月31日午盘,30年与10年期限利差继续走低。“降息交易”推动利率以及期限利差进入历史经验无法判断的低位区间。 利率衍生品市场对2月份“降息”的预期快速升温 1月24日人民银行在新闻发布会宣布“降准”的决定之后,1Y IRS Repo 报价震荡下行,1月29日跌破2.0%,1月30日更是跌破 1.95%,距离1月24日当天已经累计下滑11.75个bp,但是在此期间,R007 却累计上行 10.59 个 bp、DR007 累计上行 9.99 个 bp。 利率互换报价的下行不仅表明“降息”预期升温,也表明市场预期“降准”前后,2023年四季度以来持续困扰市场的“流动性分层”风险或也会得到缓解。 从“流动性分层”看,2023年四季度 R007 和 DR007的利差均值为 46.72 个 bp,主要的抬升压力出现在去年的 11 月至 12 月,2023 年 10 月份 R007-DR007 利差均值为 35 个 bp,2024 年 1 月份至今 R007和 DR007 的利差均值虽然回落至 36.62 个 bp,但是依旧延续了去年 10 月份以来中枢偏高的状态,在临近春节假期之际,货币市场曾经担忧是否重现资金面季节性、结构性偏紧的状态,上一次出现“降准”操作的 2023 年 9 月份,表征“流动性分层”状态的 R007 与 DR007 利差仅有 14.83 个 bp。 “降准”不仅剑指“降息”渐进,而且预期“流动性分层”压力下降,短端资金利率对长端利率的约束缓解,或是 10 年期长端和 30 年期超长利率中枢快速下移的重要诱发因素。 需要多大幅度的“降息”? 在国新办举办的“贯彻落实中央经济工作会议部署、金融服务实体经济高质量发展”新闻发布会上,人民银行指出去年四季度调降存款利率、即将于 2 月 5 日实施的“降准”以及支农支小再贷款再贴现利率下调,均“有助于推动信贷定价基准的贷款市场报价利率,也就是我们说的 LPR 下行”,同时人民银行也提及“合理把握利率水平,继续结合对未来物价变动趋势的判断,前瞻性把握好实际利率水平,保持与实现潜在经济增速的要求相匹配”。 在 2023 年 12 月中央经济工作会议将社会融资规模、货币供应量与价格水平预期目标挂钩之后,当前实际通胀率和预期通胀率的偏差决定了货币政策应继续保持流动性宽松、名义利率下行的政策基调,从“综合融资成本”的角度出发,截至 2023 年 12 月末,根据国家金融与发展实验室的估算,中国宏观杠杆率为 287.80%,由于宏观杠杆率是各类经济部门债务余额与名义GDP 的比例,那么宏观杠杆率乘以融资成本利率,几乎可视为为了维持适当的还本付息水平,名义 GDP 增速应最少保持多少,或者在当前名义 GDP 增速下,为了维持适当的还本付息水平,各经济部门的综合融资成本应为多少。 我们假定名义 GDP 增速保持 5.0%,那么和287.80%的宏观杠杆率相适配的融资成本为 1.74%;如果名义 GDP 增速抬升至 6.5%,那么和当前宏观杠杆率水平相适配的融资成本则为 2.26%。 简单以 30%的债券和 60%的贷款为权重(其余 10%的权重资产为准备金等现金)其中短贷和中长贷的比例平均分配,并分别以 10 年期国债收益率、1 年期LPR 和 5 年期以上 LPR 作为三类融资成本的代表,那么综合计算当前的综合融资成本为 3.03%左右,而如果要求与宏观杠杆率所要求的还本付息相适配,那么包括市场利率和贷款利率在内的融资成本应下行大约 1.30 个百分点,按权重对应至 5 年期以上 LPR,则应是 40 个 bp 调降幅度,债券收益率也有同等幅度的下行,以保持直接融资和间接融资的比价关系。 在一季度“降息”预期的推动下,市场倾向于认为出于调降贷款基准利率的目的,MLF和逆回购等中短端政策利率大概率继续下调,引导 10 年期国债收益率不断下移中枢。政策组合或有先后、“降息”搭配虽迟必至,或是目前压平收益率曲线的多头“信仰”。 10 年期国债收益率透支了“降息”预期吗? 尽管债券市场做多热情昂扬,从历史上看,收益率曲线平坦化的程度已经超过了经验范畴,30 年和 10 年期国债期限利差在高昂的做多情绪下依旧在压缩,久期几乎成为当前债券市场唯一的风险敞口,但是同样基于衍生品市场的信息却也在表明:本轮债券做多情绪尚未达到极值,10 年期国债收益率或还未透支如火如荼的“降息交易”空间。 我们将 10 年期国债期货活跃合约作为一只“现券”,将其价格直接折算到期收益率,这一利率可视为在交易日发行一只 10 年期新券的预期收益率,这一利率与 10 年期中债估值收益率的利差既可以作为“期限利差”的一项指标,同时也可以作为多头情绪的一个工具变量。当市场做多热情高昂推动收益率持续下行时,10Y 中债估值收益率相比 10 年期 CFFEX 合约收益率下行幅度更快,两者利差在负值趋于扩张;而当市场做空情绪升温时,10Y 中债估值收益率相比 10 年期 CFFEX 合约收益率抬升,两者利差收窄甚至可能回正。 从 2016 年以来的经验看,2016 年四季度至 2017 年底债券市场下跌期间,这一利差从负值的极值点状态渐进回升,至 2017 年 12 月翻转为正值,同时在 2018 年一季度正利差状态和 10 年期国债收益率先后见顶,10国债收益率开启下行趋势。2020 年一季度末至二季度初,10 年期国债收益率触及阶性低点之时,利差同样臻于阶段性的负值高点。 我们以此作为债券市场做多情绪的工具变量,截至 1 月 30 日,10 年期国债收益率和 CFFEX10 年期国债期货的估值利差尚未达到 2016 年迄今的历史极值点,距离 2020年二季度初和 2016 年三季度末尚有一段距离,做多热情正在昂扬高涨,但是尚未达到极致拥挤的状态,10 年期国债收益率还未“透支”降息预期的空间。 回顾我们曾经的判断,在融资需求低迷、低通胀的经济环境下,对于债券市场而言,久期几乎成为最值得暴露的风险敞口,对超长和长端利率的偏爱导致利率中枢不断下沉、期限利差持续压缩,此时“降息”固然可以打开短端利率下行的空间,可打出来的陡峭化程度却极容易被“做平”势头吞没。“降息”正在逐步改变收益率曲线的形态,“平坦化”在可预期的未来或是曲线形态的常态。 风险提示 2024 年国内货币政策宽松空间受制于资金空转、银行净息差等问题尚有不确定性;PSL 投放支持“三大工程”的政策效应待观察;人民币汇率或仍有贬值压力,牵制短端利率下行空间。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]