聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 我以为,股市投资是非常考验人的耐性的,主要有两个方面,一个是不要逆势而动,耐心等待大的趋势到来;一个是底部耐心持有优质个股,安心等待趋势翻转。 (一)不要逆势而行。看图说话:这是上证于2007年创造的6124.04历史最高点,如果单看这图,你是怎么选择的?明确的上涨趋势出来再参与是不是对的呢?

如图所示,上证的历史也是一个不断抬高底部的过程,经济始终在向前发展。 (二)不要在最暗时刻放弃。投资不是你死我活的战斗,只要按照自己的体系获利走和斩仓走,都不过是战术层面的事情。但到了当前2600这个区域,已经回到了2014年12月上一轮5178行情启动的附近,可以说你这个时候选择撤退,简直了。。。。就是倒在黎明前。这才是我要说的重点。 来一起看看这操蛋的市场都有哪些规律和现象吧。 不过是一场又一场的轮回 先来看看上证涨跌的轮回吧。自上证开市,幅度比较大且对称的牛熊转换,大概可以定义为五轮,我们来看看几轮的底部情况:

第一轮的低点(1996/1/19日的512点),这轮下跌始于1993/2/16日的1558点,累计跌幅-67%,历时3年,全部A股PE(TTM,下同)降至16.6倍,PB(LF,下同)为1.9倍; 第二轮低点(2005/6/6日的998点),下跌始于2001年6月15日的2245点,累计跌幅-56%,历时4年,全部A股的PE降至18.4倍,PB为1.7倍; 第三轮低点(2008/10/28的1664点),下跌始于2007年10月16日6124点,一路下跌1年,累计跌幅-73%,全部A股的PE最低降至13.8倍,PB为2.1倍; 第四轮低点(2013/6/25的1849点),下跌始于2009年8月4日3487点,累计跌幅-47%,历时近4年,全部A股的PE在14年5月最低降至11.5倍,PB最低为1.4倍。 第五轮(至今还在下探)考虑2015年6月12日高点5178点这一轮行情的发动,其实是比较仓促的,更多的是受到了资金面放水的影响,我把从15年6月12日以来的回调统一算作一轮。其中,在2016年1月底上证综指跌至2638点,彼时以最大跌幅-49%, A股PE、PB也分别降至最低14.8倍、1.6倍;其后行情反弹至2018年2月的3587结束,并一路杀至今日再次考验2638点,而截止2018年9月14日A股PE、PB只有14.33倍、1.61倍。

(部分数据来源于海通证券) 可是,太阳底下没有新鲜事,从来都是乐极生悲,否极泰来;市场不过是一场又一场的轮回,目前看,这次轮摆不出意外应该是在至暗的区域。而这一区域,有人来、有人走,有人笑、有人哭。 那么,在市场的底部区域,都会发生些什么共性的问题呢?别说,还真有。 底部区域的囚徒困境 先来解释下囚徒困境的定义吧。囚徒困境”是1950年美国兰德公司的梅里尔·弗勒德(MerrillFlood)和梅尔文·德雷希尔(Melvin Dresher)拟定出相关困境的理论,后来由顾问艾伯特·塔克(Albert Tucker)以囚徒方式阐述,并命名为“囚徒困境”。两个共谋犯罪的人被关入监狱,不能互相沟通情况。如果两个人都不揭发对方,则由于证据不确定,每个人都坐牢一年;若一人揭发,而另一人沉默,则揭发者因为立功而立即获释,沉默者因不合作而入狱十年;若互相揭发,则因证据确实,二者都判刑八年。由于囚徒无法信任对方,因此倾向于互相揭发,而不是同守沉默。最终导致纳什均衡仅落在非合作点上的博弈模型。 博弈论里提出了很多的解决方案,有些看似可行,可是我对实际落地持保留意见;因为,人性不是数学也不是科学,是计算不来的。放到A股当下的投资上也是一样的,囚徒困境的表现十分明显。在当前PE只有14.33倍的大前提下,大部分板块都具备了相当的投资价值(以金融板块为例,也PE(TTM)只有7.99倍,股息率3.33%),即便大家都有这样的认识,却一点也不妨碍公募、私募、券商、个人撤退,谁也不想资产进一步缩水,结果就是跌过了头。来看看“囚徒们”的一贯行动吧。 (一)主要参与者总是底部出逃。我们选取2015年5月8日以来的时间段。从下图中,可以看到,投资者在底部区域参与的数量大幅减少,新开户人员也大比例减少。

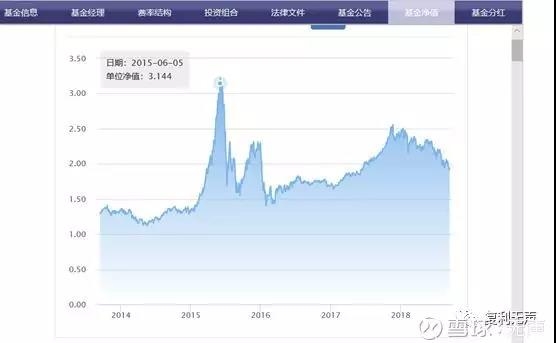

可以看到,一周开户人数只有23.58万户,而2015年5月29日那一周,开户人数到达了历史峰值164.44万户,下跌了85.66%;由于不再披露投资者持仓比例,仅以最后披露的2017年2月3日那一周未来,参与交易用户占比降至了22.65%,距离历史峰值76.04%;就持续低迷的行情看,有理由相信,今日参与交易的用户比例只会更低。 作为主要参与者之一的公募私募基金,也是一样。根据9月14日的“华润信托阳光私募股票多头指数(CREFI)”2018年8月末,CREFI指数成分基金的平均股票仓位为52.96%,较上月末下降8.71%;股票资产仓位超过五成的成分基金比例为55.00%,较上月末下降10%。 下面这张截图是国内某大型基金公司旗下的一款股票全市场型基金的净值曲线图;可以看出,净值跟同期大盘的走势高度雷同,可以部分佐证追涨杀跌、底部低仓位的情况。

(二)视实质性利好为无物。包括2013年全年停止IPO、2015年国家队进场,以及今日的目标养老金的推出和入市、misc和罗素指数的加持、改革的预期并没有那么悲观;情绪的宣泄使得参与者成为乌合之众,斩仓出局者众多。 不过,毕竟A股也开市运营了28年了,投资者也逐步开始思考正确的投资方式,既包括投资方法,也包括投资品种。所以,这一轮熊市,指数型基金得到了很大的发展。 贝塔基金成了香饽饽 之所以出现这种情况,我认为重要是两个原因,一个是中国股市牛熊转换太快,而且熊长牛短、个股风险比较大,造成近期整体的阿尔法投资策略并不是太成功,有一些金融知识却没有实际投资能力的投资者,开始转向寻求有一定增值的贝塔投资策略;另一个原因,以贝塔策略为主的指数基金,前几年发展缓慢,在资产配置中的比例比较低。 贝塔风格中的指数型基金有多火呢?据统计,2018年二季度成立了22只指数基金,合计募集资金170.59亿元。相比今年第一季度,指数基金的成立数量增加了14只,募集规模增长301.65%,出现井喷态势。而相对应的,6月份仅有3支股票型基金成立,9月初发行的一款公募基金,公众份额仅有2.6元认筹。而一向标榜自己为科技型金融公司的中国平安,9月13日更是传出了解散现有资管团队,重新组建智能型、量化、偏指数化的资管新业务,总体资金规模2.8万亿。

我本人也是适当的配置了一些指数基金,这个大家也知道,是作为整体资产配置的一部分进行的,并不替代个股投资。 那么现在投资贝塔基金的热火朝天、个股投资的极度低迷,究竟哪个更有机会,哪个更有风险呢?各位有想过吗?怕是,更多还是担心个股的风险而忘记了机会吧。 还回到文章一开头的问题,股市投资你到底输给了谁?一轮轮的牛熊转换为什么总是在高位追进,在低位减仓徘徊?为什么宁愿在低位选择指数基金而不敢配置优质个股呢?我们是输给了这操蛋的市场吗?恐怕不是,答案也许是:你明明输给了自己的人性。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]