聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

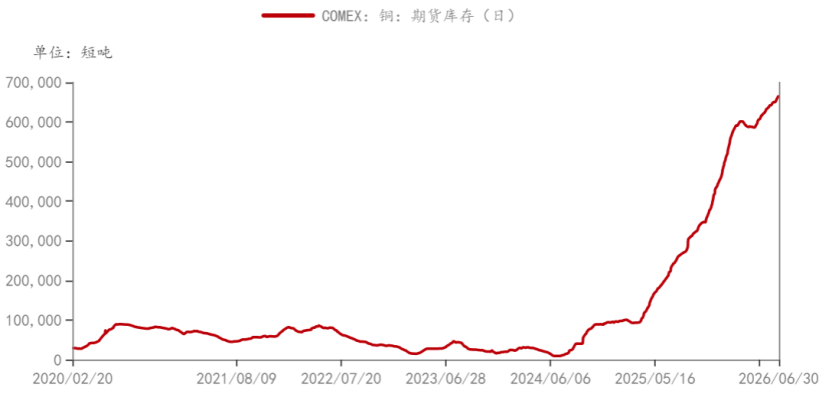

| 引言: 2025年2月,美国启动铜全品类 232 国家安全调查;2026年6 月30日,美国商务部已提交最终报告。在去年提交报告中,官方建议 2027 年1月起征收精炼铜15%关税、2028年上调至30%;总统拥有90天窗口期签署执行令。目前,美国对铜半成品(铜管 / 铜箔 / 铜材)已实施最高50%进口关税,仅阴极精炼铜长期豁免,是政策补全缺口。据悉,2026年6月30日新增的更新报告并没有推翻 2025 年主报告结论,仅补充 2025–2026年美国精炼供需、进口依存度、COMEX库存数据,再次确认15/30%分阶段关税方案;另外,只有总统正式签署执行令后,更新报告才会同步公开完整脱敏原版,当前处于90天总统决策窗口期,暂无全文对外披露。我们将对可能出现的结果做出分析,并给到产业链一些建议。 2025年232关税原文部分字段如下: The U.S. domestic copper smelting and refining base has suffered sustained erosion; reliance on foreign refined cathode copper creates critical supply chain risks for defense, grid, AI data center, EV manufacturing. Current import volumes threaten to impair national security. Effective January 1, 2027: universal 15% ad valorem tariff on all imported refined copper cathodes; Effective January 1, 2028: increase tariff rate to 30% permanently; No automatic country exemptions; Canada/Mexico eligibility subject to separate presidential waiver review; Mandatory annual domestic copper consumption quota for U.S. industrial consumers starting 2027. 三种可能情况 情景 1:基准情景 ——15%关税如期落地(当前市场定价主线,概率70%) 支撑逻辑 战略定位刚性:美国将铜定义为 AI 算力、电网、军工、新能源转型核心战略金属,本土冶炼产能仅覆盖50%需求,依赖海外进口,232 条款以“国家安全”为法理依据,政治诉求极强; 政策连贯性:铜半成品、铝、钢铁均已落地高额232关税,唯独精炼铜留白,产业链游说持续施压白宫补全壁垒; 美国商务部报告中明确建议:美国商务部官方文件直接给出15%分阶段征税方案,内部评估本土工业承受能力基本可以覆盖该税率; 现货行为验证:2025年二季度开始,直至2026年上半年,全球贸易商依然在持续抢运铜至美国,COMEX库存翻倍至65万吨,提前计价关税成本。

实施后可能存在的问题:美国下游线缆、数据中心、电动车企业强烈反对高税率,15%为折中税率,大幅加征会推高本土制造业通胀,削弱特朗普中期选举基本面。 情景 2:温和延后/豁免部分货源(概率20%) 触发条件:白宫权衡通胀压力,推出国别豁免+延迟落地:加拿大、墨西哥自贸伙伴精炼铜免征关税;落地时间推迟至 2028 年,给予产业链缓冲;年度进口配额内免关税,超额部分征收15%。 市场影响:短期关税溢价快速回落,L-C价差收窄,但长期征税预期仍在,难以完全反转贸易流向。 情景3:完全搁置精炼铜关税(概率10%,黑天鹅) 触发条件:通胀数据持续爆表,白宫担忧工业品成本飙升拖累制造业就业;国会强烈反对贸易保护主义,驳回商务部提案;与资源国贸易谈判换取让步,放弃精炼铜征税。 市场冲击:前期跨市套利逻辑彻底崩塌,COMEX高库存铜回流LME/亚洲,COMEX铜溢价快速抹平,伦铜短期承压。 产业链主体应对策略 全球铜贸易商 情景 1(15% 关税落地)操作 货源分流调整 2026下半年加速发运铜至美国,2027年1月前完成前置备货,规避15%进口成本;中长期减少中国、俄罗斯精炼铜直供美国,将亚洲货源转售东南亚、中东、欧洲;加大墨西哥、加拿大中转渠道,利用潜在自贸豁免降低税负。 库存分区域管控 COMEX保留安全库存覆盖美国年度刚需,LME/SHFE库存维持非美区域周转,避免单向集中。 跨市套利交易 持续做扩L-C价差,吃持续存在的关税溢价;价差大幅走阔后分批止盈。 合同条款改造 对美长单增加关税成本分摊条款,锁定下游承担部分加税成本;非美客户单独定价,区分美线与非美线升水。 情景 2(延后/配额豁免)操作 放缓大规模美线囤货节奏,分批小批量备货,不重仓押注;布局美、墨、加跨境转口贸易,提前锁定豁免额度货源。 情景 3(关税搁置)操作 快速平仓L-C做扩套利头寸;将 COMEX库存逐步转运至LME/非美地区保税区,规避库存贬值;恢复全球自由货源调配逻辑。 国内电解铜冶炼企业 出口策略:主动收缩直接出口美国精炼铜业务,开拓东南亚、中东、拉美海外加工客户; 原料端对冲:增加铜精矿、粗铜进口,减少成品阴极铜外销,以铜材半成品替代精炼铜出口(半成品关税已提前消化); 内销兜底:加大国内电网、新能源、AI产业链供货,对冲出口下滑; 套保:逢高锁定远期精炼铜外销价格,防止关税预期退潮带来盘面回调。 铜材下游加工厂(铜线/铜箔/散热) 以销定采:杜绝大批量原料囤货,订单匹配采购量,压缩原料资金占用; 成本传导机制:与下游终端(如新能源车、服务器厂)签订铜价联动调价协议,锁定固定加工费,转移原料波动与关税成本; 供应链多元化:在美国本土布局合作冶炼/铜箔厂,或使用墨西哥保税加工基地规避关税; 原料替代:适度提升再生铜使用比例,降低原生精炼铜进口依赖。 投资机构通用风控 仓位分层:7-9月以轻仓博弈关税落地预期,落地后再顺势加仓; 止损阈值:若白宫释放搁置关税信号,跨市套利头寸全部离场; 多市场对冲:伦铜、美铜、沪铜跨市场组合,单一市场单边敞口不超过总资金15%。 L-C价差走势完整推演 正常无政策环境基准价差 从历史上看,无关税扰动时,L-C现货溢价稳定在100–200美元/吨,仅覆盖大西洋海运、保险、仓储、资金融资成本。

关税预期驱动价差底层逻辑 美国征收15%精炼铜关税,等价于美国进口精炼铜成本永久上浮约1950–2100美元/吨(以伦铜13000美元/吨测算),市场会提前在期货价差中计价该成本,形成长期结构性溢价: 套利循环:LME低价提货→海运至美国注册COMEX仓单→高价卖出COMEX期货,只要价差>物流综合成本,贸易商持续转运铜,直到价差回归均衡区间; 库存分化强化价差:铜持续从LME流出、流入COMEX,LME现货紧张抬升升水,COMEX 库存充足但政策溢价支撑高价,价差双向拉大。 分情景价差预判(2026年7月—2027年全年) 情景 1:15%关税如期落地(70%概率) 短期(2026年7–12月,抢运备货期) 贸易商集中转运铜,套利盘集中入场,L-C价差中枢600–1200美元/吨,极端冲击下最高触及1600-1800美元; 存在风险:海运舱位、仓储容量限制,价差不会一步到位计价完整15%关税。 中长期(2027年1月关税生效后) 抢运结束,贸易流稳态化,价差收敛至均衡区间1200-1800美元/吨,对应完整关税成本扣除物流损耗; 若后续 2028 年上调至30%关税,价差进一步上看2400–2800美元,复刻 2025 年历史极值近3000美元行情。 情景 2:关税延后/国别豁免(20%概率) 市场提前计价的关税溢价快速回落,价差中枢收窄至300-600美元/吨; 加拿大、墨西哥货源免税削弱套利空间,跨大西洋铜转运量大幅下降,LME去库节奏放缓,价差长期维持中等溢价,较小概率回到200美元以内的原有区间。 情景 3:精炼铜关税完全搁置(10% 黑天鹅) 套利逻辑全面瓦解,COMEX库存铜回流全球,溢价快速崩塌,1-2个月内价差回落至50–200美元/吨常规区间,极端抛压下短期甚至出现L-C价差出现负值。 L-C价差走势完整推演 最大风险点:白宫搁置或大幅豁免关税,将导致美铜溢价快速回撤,套利头寸需设置严格止损。 推荐跟踪关键观测指标:COMEX库存增减、LME注销仓单比例、智利/秘鲁对美出口占比、美国中西部现货溢价、白宫豁免名单、关税落地时间表公告。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]