聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

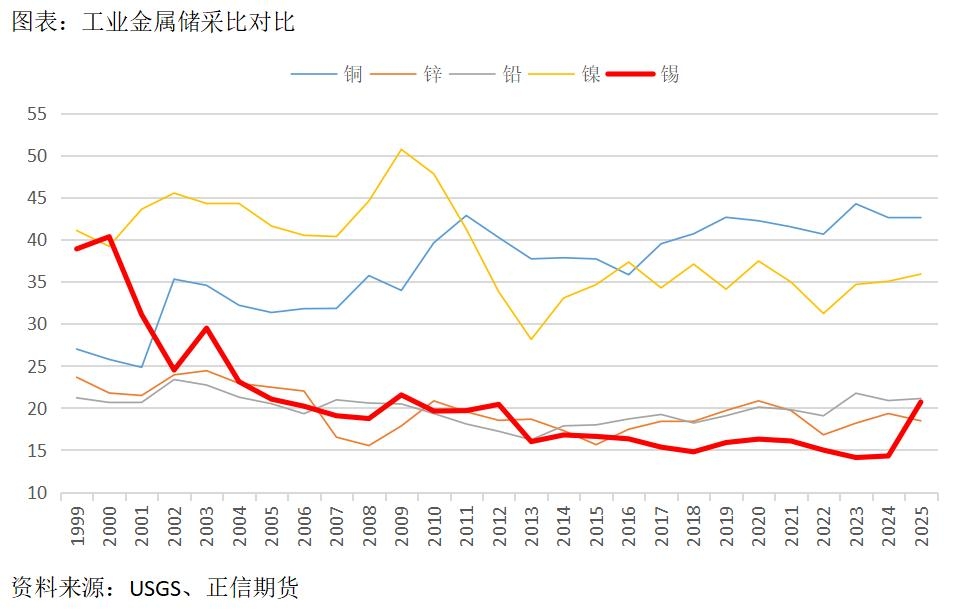

| 4月以来,锡价对中东纷扰局势的反应钝化,盘面震荡上行至45万/吨附近,迫近47万/吨的历史高点。近日股市半导体板块回落,对锡期货情绪有所打击,叠加有色板块整体回调,多头资金离场,锡价大幅减仓调整。从基本面来看,锡供需两端均有一定利多驱动,包括缅甸佤邦锡矿复产缓慢、印尼矿业政策变更及刚果疫情;同时持续快速增长的AI硬件投资贡献需求端增量,叠加锡资源稀缺性,长期而言,锡价中枢仍有上移空间。除了股市半导体板块外,对锡盘面短中期有较大直接影响的因素还有刚果疫情控制情况,需密切关注。 一、锡的稀缺性:低储采比 锡的元素符号为Sn,是传统的金银铜铁锡五金之一,人类对锡的应用历史悠久。与大多数金属一样,锡有矿产和再生两种来源,再生锡约占锡总供应的30%左右。欧美、日韩等发达经济体再生锡占比能达到45%以上,东南亚、南美非洲资源国这一比例较低,在20%以下,国内的再生锡占比在25%左右。电子废料和马口铁是再生锡生产的主要原料。 矿产锡顾名思义指的是由锡矿石冶炼而来的锡,锡矿的主要有效成分是二氧化锡,冶炼工艺以火法为主。锡在地壳中丰度仅0.004%,属于稀缺小金属。可用储采比(探明储量/年产量)描述金属资源的稀缺性。

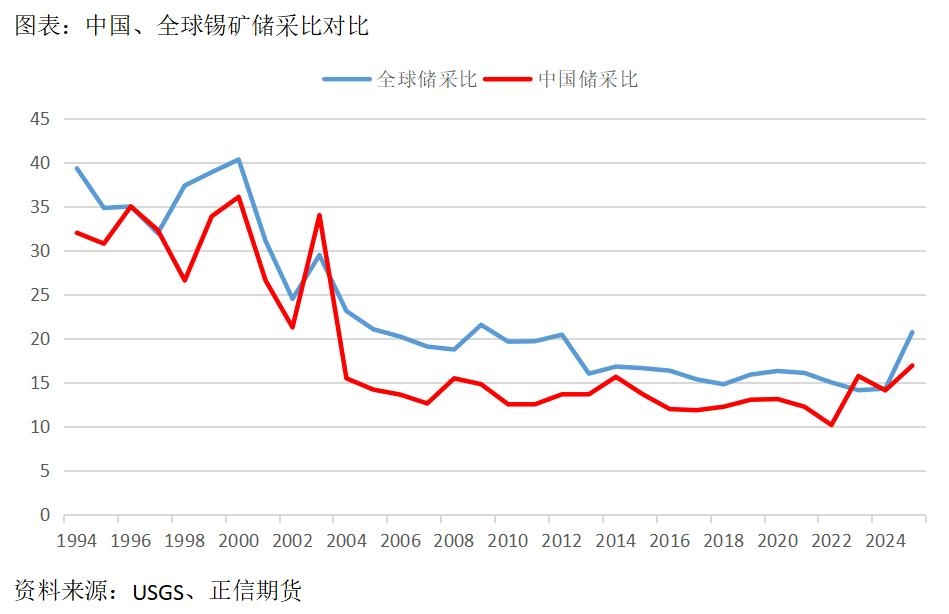

锡最新的储采比为21年,在铜铝铅锌锡镍六大工业金属中排第五,高于锌略低于铅。2013-2024年之间锡的储采比低至18年以下。2021年以来锡价长期价格中枢显著抬升,利润刺激下,锡矿勘探开发相关投资加快,锡2025年储采比有所抬升,但仍处于相对低位,资源稀缺的局面没有变。 中国锡资源紧缺相较于全球水平更为迫切,储采比一度低至10年,近三年有所回升,仍在全球水平以下。

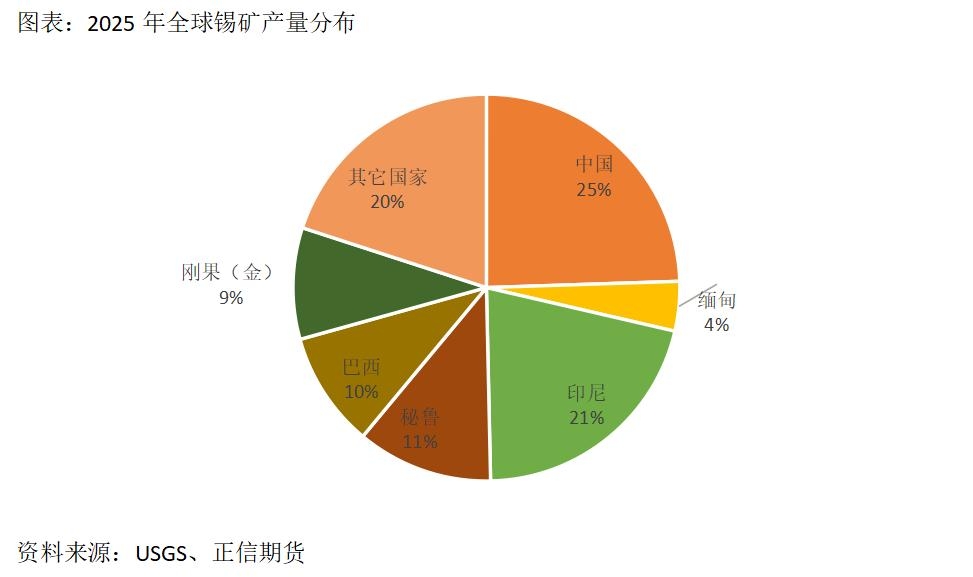

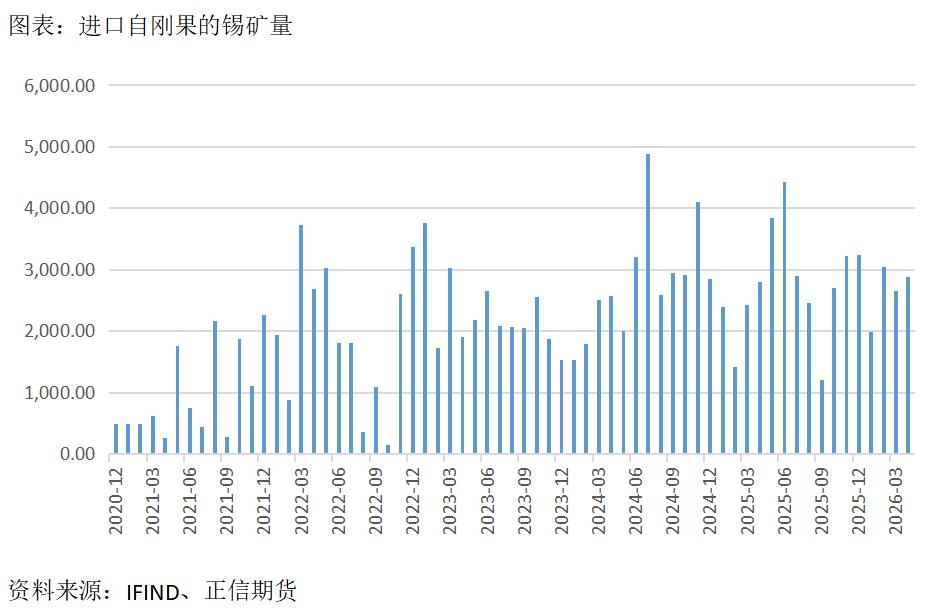

中国是锡矿产量最高的国家,占到全球的1/4,其次是印尼,占全球的1/5,印尼国内锡加工产能匮乏,大部分精炼锡用于出口。缅甸和刚果的产出情况也值得留意,缅甸由于佤邦地区2023-2025年锡矿停产,占比已由11%跌至4%,佤邦锡矿2025年已开始复产,目前产量在缓慢回升中。刚果则受益于Bisie锡矿产能爬坡,占比提升至9%,但近期的埃博拉疫情对Bisie矿的平稳生产构成一定威胁。 二、锡的优良特性:低熔点、极佳的润湿性,在半导体领域不可或缺

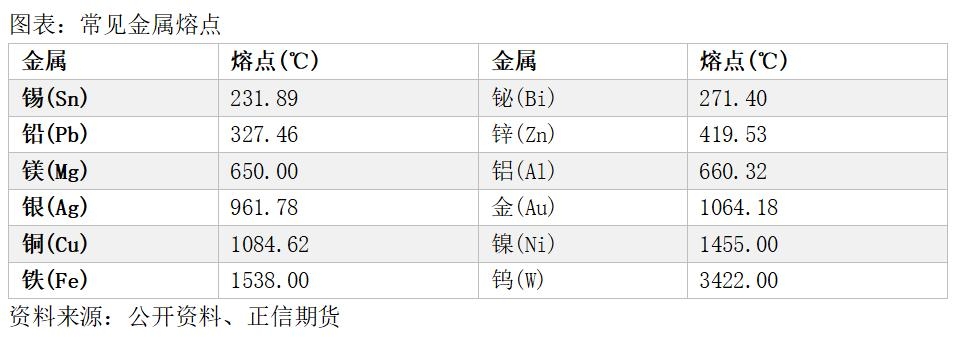

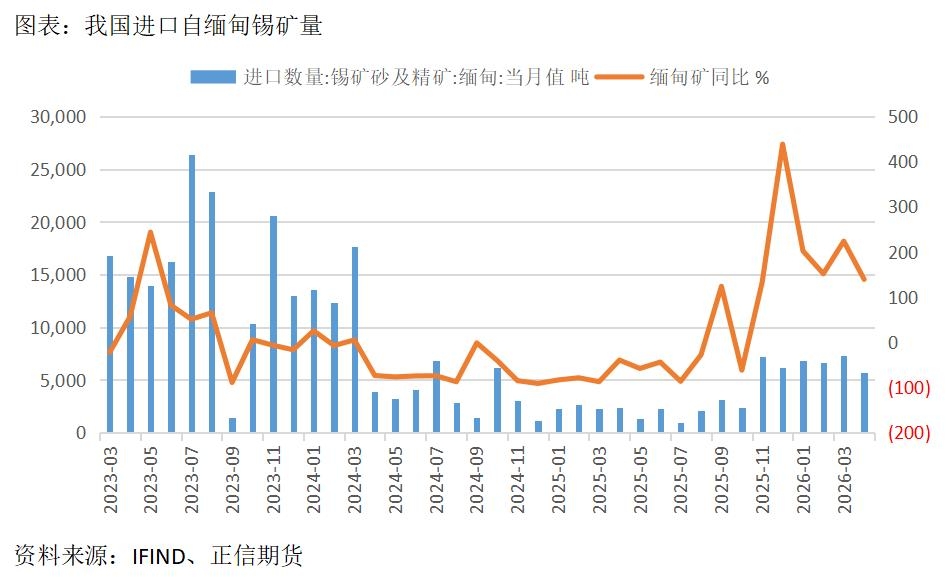

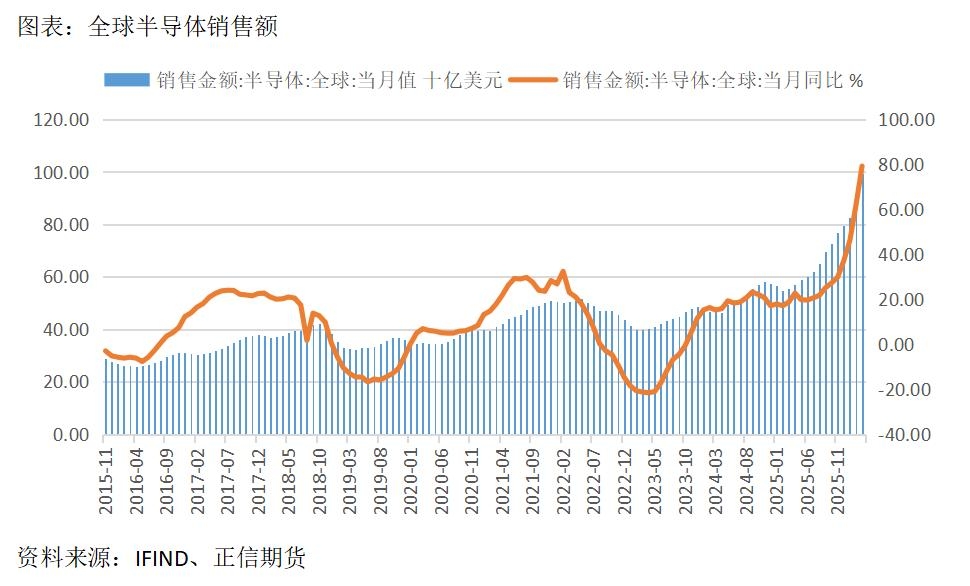

在目前的半导体超级周期之下,锡与其它几种小金属被称作“算力金属”,这些金属分别在半导体工业不同环节起着不可或缺、难以替代的作用。锡在其中主要是作为焊料发挥作用,作为电子世界的胶水,将芯片、主板、元器件、线束连接起来,把各式各样的零件焊接成一个整体。 锡的以下优良特性是锡焊料能成为电子世界胶水的原因。低熔点:纯锡熔点低至232摄氏度,锡合金熔点更低,可兼顾焊接可靠性与器件耐热上限,电子元器件、PCB板、塑封料一般耐温低于260摄氏度,使用熔点更高的材料作焊料会烧坏元器件和基板。液态锡对铜、镍、金、钯等半导体常用金属镀层浸润好,焊接空洞少、结合力强,保障芯片引脚、BGA凸点电气导通与机械固定。塑性优良:锡具备良好塑性,热胀冷缩时可缓冲硅片、基板不同材质热膨胀差产生的应力,避免焊点开裂,提升芯片高低温循环可靠性。此外,锡常温不易氧化、导电导热优良、耐腐蚀性好、成本低于贵金属等性质也很关键。 三、当下供需格局:供给多点扰动,需求增量来自AI硬件 1、缅甸佤邦锡矿复产偏慢。据海关数据,1-4月中国锡矿进口量同比增加88%,主因进口自缅甸的锡矿量同比增加178%。增幅高一方面是复产,也有上年同期基数低的原因,缅甸佤邦在2025年上半年就已宣布复产,目前仅恢复至停产前50%的水平。井下矿山硬件损毁严重、积水、缺乏炸药、税费大幅提高后矿山复产意愿低、雨季等原因掣肘复产节奏。

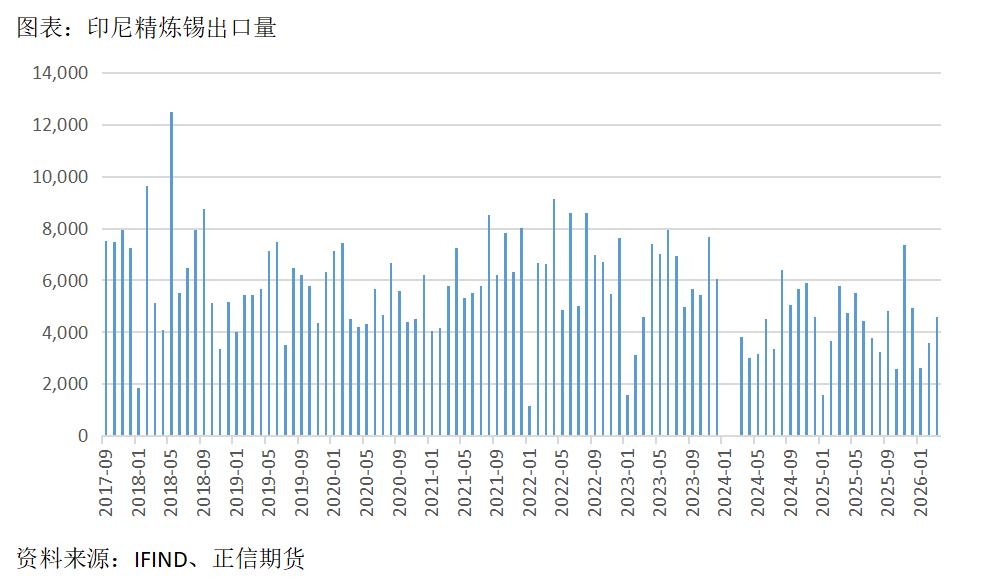

2、印尼矿业政策扰动。印尼是全球最大的精炼锡出口国,矿业政策变更对出口有影响。一是严厉打击非法采矿(已执行多年,不断推出新举措,许可证制度改革、海关缉私等);二是计划大幅提高矿业特许权使用费税率,拟由原"锡价超过40000美元适用10%"上调为"锡价超过50000美元适用20%,将显著提高当地矿企生产成本。需要注意的是,打击非法采矿政策已执行多年,提高费用税率主要影响矿企长期投资积极性,属于慢变量,对于2026年印尼精炼锡出口量新增影响不太大,2026年印尼生产配额同比是增加的。

3、刚果疫情影响大矿运行与矿石运输。Bisie锡矿是全球第三大锡矿,产出占全球6%左右,矿区所在的刚果北基伍省Walikale,紧邻本轮埃博拉核心疫区伊图里、戈马口岸,戈马是Bisie唯一传统外运枢纽,绕路会大幅增加运费。此外,疫情恐慌使得Bisie矿工出勤率下降,产能利用率被动降低。目前Bisie矿仍在运营中,但若矿区周边疫情加重,矿山或面临触发不可抗力全面停产。密切关注刚果疫情局势。

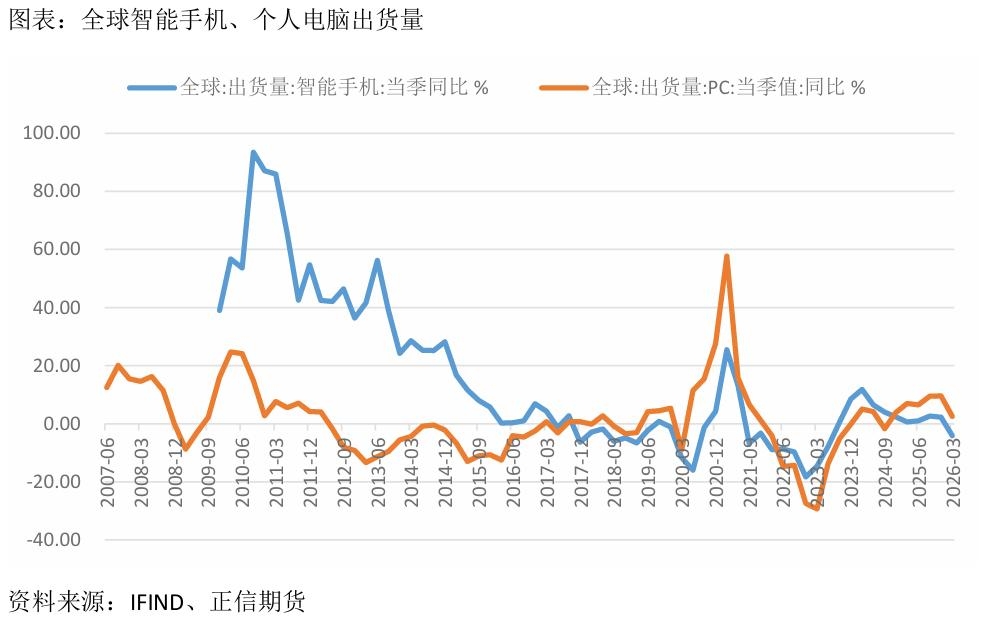

需求端最突出的特征是冷热不均。占最多比例的传统需求——镀锡板、锡化工、光伏焊带、锡焊料中用于传统消费电子(手机、个人电脑)较为平淡,有涨有跌,总体平稳偏弱。需求亮点在AI硬件投资,增速非常快,且AI硬件的单品耗锡量也更高。目前对于AI全产业链耗锡量占需求总量的比例还很难精确测算,份额应该还不太大,一些较为乐观的估测认为2026年AI耗锡量将占到11%,超过镀锡板,成为锡第二大应用。偏保守估计,AI带来的需求增量能够覆盖传统需求的减量,对需求总量构成有力支撑。

四、行情展望:长期价格中枢抬升 近期股市半导体板块回落对锡期货情绪有所遏制,资金离场引发盘面明显调整。从基本面来看,锡供需两端均有一定的利多驱动。供给多点扰动,包括缅甸佤邦锡矿复产缓慢、印尼严厉打击非法采矿及提高矿业特许使用费,以及刚果埃博拉疫情威胁Bisie锡矿的运营和矿物运输。需求端冷热不均,镀锡板、锡化工、传统消费电子等增长乏力,需求稳中略弱,AI相关硬件投资规模庞大且仍在快速增长,贡献需求增量。锡内外库存中等偏低,无库存压力。综合而言,锡资源稀缺且长期以来新矿勘探开发投入不足、矿产国生产不稳、扰动频繁,叠加AI投资持续带来需求增量,锡长期价格中枢有望持续上移。当下短中期对盘面有较大直接影响的除了股市科技板块,还有刚果疫情局势,若疫情得到较好控制,Bisie锡矿产能利用率及矿物运输恢复,锡价或面临短期回调压力,但难以改变长期趋势。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]