聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

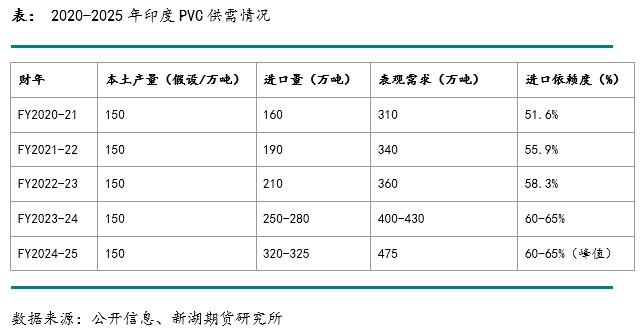

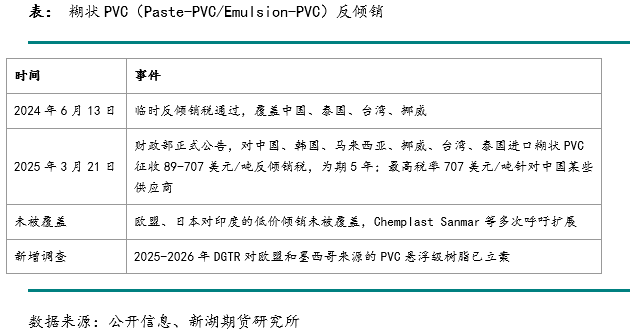

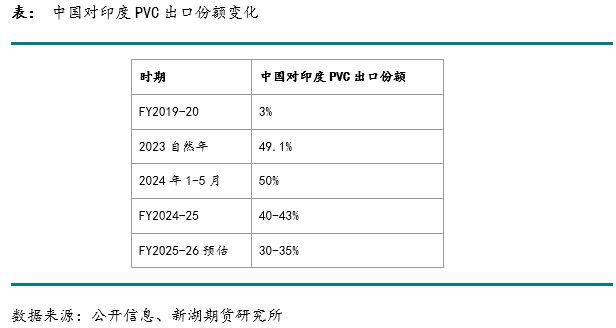

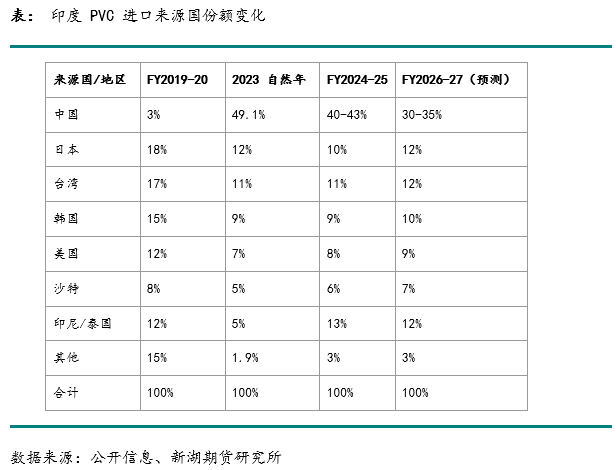

| 印度PVC市场正从高度依赖进口转向本土产能自给。需求侧有政府预算背书。JJM、PMAY等政策带来管材、给排水管件、电气导管的订单,FY2026-27相关拨款合计超2.5万亿卢比。保守情景下FY2025-30总需求复合年均增长率为6.0-6.4%,FY2029-30总需求约630-640万吨。供给侧正在经历30年来最大规模的产能扩张。信实工业150万吨/年一体化项目与阿达尼Mundra 200万吨/年电石法项目,合计约350万吨新增产能将于2026-2029年分阶段释放,本土有效产量从2025年的150万吨升至2030年的580-610万吨。政策保护方面,反倾销税等措施收窄进口窗口。 预期进口量将在FY2027-28见顶,约320-340万吨,之后快速压缩,FY2029-30回落至50-80万吨,进口依赖度从当前60-65%降至15-20%。通用级S-PVC对印出口窗口持续收窄。 第一部分 历史背景:从被动进口到本土产能扩张 1.1 五年市场从平稳增长到剧烈波动 理解当前的印度PVC市场的结构性特征,需要回顾2020-2025年,这5年中,印度PVC市场经历了三个阶段:疫情前的平稳、政策驱动的反弹、过度进口叠加价格下跌。驱动因素分别是疫情冲击、基建财政加码、中国转出口,增长曲线呈折线而非平滑的复合增长。 2020年二季度,新冠疫情导致建筑施工与制造业停滞,PVC表观需求大幅回落。2020年四季度起,中央政府推出PMAY、JJM、PMGSY等基建拨款计划,需求V型反弹。FY2020-25复合年均增长率在5.0-6.5%区间。FY2024-25,印度PVC表观需求约475万吨,同比增长约10%,本土产量约150万吨,进口约320万吨。印度此时已是全球第一大PVC海运进口目的地,占全球海运PVC贸易约四分之一份额。 1.2本土产能维持与进口需求快速增加 印度PVC本土产能在过去10年以上几乎没有增长,长期停留在150万吨。全国名义产能约180万吨,但受装置老化、EDC/VCM进口依赖与电力价格波动影响,实际有效产能常年被压缩在130-150万吨。而需求持续扩张,需求缺口由进口覆盖,对外依赖度逐年抬升。 FY2020-21:表观需求约310万吨,本土产量150万吨,进口缺口160万吨,进口依赖度约51.6%。FY2022-23:表观需求约360万吨,本土产量约150万吨,进口缺口扩大至210万吨,进口依赖度约58.3%。FY2023-24:表观需求约400-430万吨,自然年2023进口量创历史高点320万吨,进口依赖度升至60-65%。这一年也是中国货源集中涌入的峰值期。FY2024-25:表观需求约475万吨,本土产量150万吨,进口量约300万吨,进口依赖度约60-65%。 中国是印度最大进口来源国,依托电石法产能规模与煤化工成本优势。2023年中国对印PVC出口占出口总量的49.1%,较FY2019-20增长约16倍。进入FY2024-25,随着反倾销调查与BIS认证推进,中国份额降至40-43%。其余来源依次为日本、台湾、韩国、美国、沙特、泰国、印尼,单一国份额一般在5-12%之间,与DGTR反倾销调查的7个被调查来源国重合。 1.3 2025年政策预期与市场情绪 2025年印度PVC市场经历了三个阶段:政策预期驱动的恐慌性进口前置、现货价格阶梯式下行、反倾销终裁与BIS生效后的情绪反转。 进口前置与价格下探。2024年下半年至2025年上半年,市场存在两项政策压力:DGTR于2024年5月立案的针对7国S-PVC反倾销调查,2024年10月30日发布初裁,建议征收25-339美元/吨临时税;以及原定2025年6月生效的BIS强制认证。市场预期两项政策同步落地将阻断廉价货源进口,全行业进口前置。印度进口商抢在窗口关闭前签单。 大量货源短期集中到港,叠加雨季下游需求季节性回落,库存积压。2024年三季度至2025年上半年,印度CIF价格下跌至680-740美元/吨,近5年低位。部分中小加工厂高位囤货亏损,部分贸易商违约。 2025年3月21日:财政部公告对中国、韩国、马来西亚、挪威、台湾、泰国进口的Paste-PVC征收89-707美元/吨反倾销税(5年期)。中国部分供应商适用最高税率707美元/吨,实际退出印度市场。2025年6月:化学品和肥料部宣布BIS认证从2025年6月24日延期至2025年12月24日,第三次延期,给市场6个月缓冲。2025年8月14日:DGTR发布S-PVC反倾销最终裁定,建议对7国(中国、印尼、日本、韩国、台湾、泰国、美国)征收25-339美元/吨反倾销税(5年期);K值范围56-77,CPVC与超低/超高K值特殊树脂排除在外。2025年11月12日:印度政府正式撤销了针对PVC的BIS强制认证要求。2026年3月16日及25日:RIL连续两次上调PVC销售价格,合计12000卢比/吨(约1400元人民币/吨)。这是反倾销终裁与BIS生效后的首次大幅涨价,本土产业链利润修复。 价格剧烈波动期间,印度下游加工厂实际消费量并未明显萎缩,而囤货意愿不足。进入2026年,进口商库存管理趋于保守,渠道库存周转周期缩短,本土新建产能的投资决策加速。

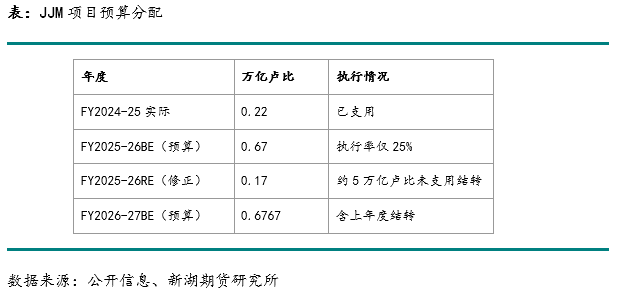

第二部分 宏观政策与基础设施建设的细节解构 印度PVC需求主要由政府基建支出拉动。主要有五项政策:JJM(农村饮用水)、PMAY(保障性住房)、PMKSY-PDMC(农业节水灌溉)、智慧城市使命与AMRUT2.0(城市基础设施)。各项政策均有具体财政拨款背书。 2.1饮用水任务 2.1.1 政策概念 Jal Jeevan Mission(JJM)由莫迪于2019年8月15日独立日演讲中宣布启动,由水力部下属饮用水与卫生司(DDWS)负责实施。目标是2024年前为全部约1.936亿农村家庭提供每户每天55升饮用标准的自来水。启动时,印度约8亿农村人口中仅有约3230万户(16.6%)已接通自来水,待覆盖缺口约1.613亿户。其余家庭依赖手压井、公共水龙头或未处理水源,部分地区氟化物、砷、铁、硝酸盐超标,存在公共卫生风险。 2.1.2 实施进度 截至2026年3月初,JJM已为1.58亿农村家庭完成自来水入户,覆盖率从启动时的16.6%升至81.7%,净增约1.259亿户。剩余约3540万户集中在山区(喜马偕尔邦、北阿肯德邦、东北各邦),以及地下水严重污染区(拉贾斯坦邦、西孟加拉邦砷带、卡纳塔克邦氟化物带)。单位施工成本远高于平原地区。 2026年3月22日,内阁批准JJM2.0,完工时间延至2028年,为第二次延期,原定2024年。FY2026-27至FY2027-28仍是JJM投资强度的高峰期。 2.1.3 财政承诺 JJM本财年获批拨款6767亿卢比(约71亿美元),其中部分为FY2025-26未支用结转,项目预计在FY2026-27至FY2027-28间集中落地。

2.1.4 对PVC的拉动的四个层次 主输水干管。从水源地到村镇配水池,采用直径160-400毫米的PVC-U或PVC-M管材,承压等级PN6至PN10,需具备抗外压能力与耐紫外线老化性能。村内配水支管。从配水池到各户,采用直径20-63毫米的PVC-U管材,承压PN6,入户段通常为16-25毫米PVC软管。入户末端连接。户内各用水点(水龙头、浴室、厨房、室外洗涤区)的连接管及管件,含三通、弯头、活接、阀门,单户PVC用量约15-25公斤。存量更换市场。项目进入巩固期后,水质监测取样管、漏水检测管线、早期质量参差的老旧管线更换,预计每年形成30-50万吨的稳定替换需求。 以中央邦典型村庄为例,约200户,水源距村5公里。需铺设直径200毫米主管5公里、直径110毫米支管8公里、直径25-32毫米入户管约6公里,配套管件约1,500件,单村PVC用量约25-30吨。按全国60万行政村、平均单村25吨估算,JJM项目周期内对PVC管材的累计拉动约1500万吨,不含每年5-7%的存量更新需求。 拉贾斯坦邦、卡纳塔克邦、安得拉邦部分地区地下水氟化物超过1.5mg/L,西孟加拉邦、比哈尔邦、北方邦恒河平原砷超标。上述水质条件下,镀锌钢管与铸铁管腐蚀加速,已基本退出这些地区的JJM供货。 2.2 居者有其屋,从Kutcha到Pucca 2.2.1政策概念 Pradhan Mantri Awas Yojana(PMAY,总理住房计划)2015年启动,分农村(PMAY-G,乡村发展部主管)与城市(PMAY-U,住房与城市事务部主管)两个子项。目标是将农村与城市贫民窟中的Kutcha House(简易屋)替换为Pucca House(坚固房屋)。 Kutcha House指主要由临时材料建造的房屋:墙体为泥土、土坯砖、竹片或塑料布,屋顶为茅草、稻草或油毡纸,地面为夯土。每逢雨季需修缮,平均使用寿命5-10年。2011年普查显示,全国24.66克若户中约3.5克若(14%)住在Kutcha房屋,农村比例远高于城市。Pucca House墙体为烧制砖、混凝土块或钢筋混凝土,屋顶为水泥瓦、波形钢板或现浇混凝土板,地面为水泥或瓷砖。设计使用寿命30-50年。Semi-Pucca House墙体或屋顶之一为永久材料,其余为临时材料。 PMAY改造目标包括将Kutcha与Semi-Pucca一并升级为Pucca。Kutcha升级为Pucca,单套住房新增uPVC门窗型材约80-120kg、给排水管材约200-350米。 2.2.2 实施进度

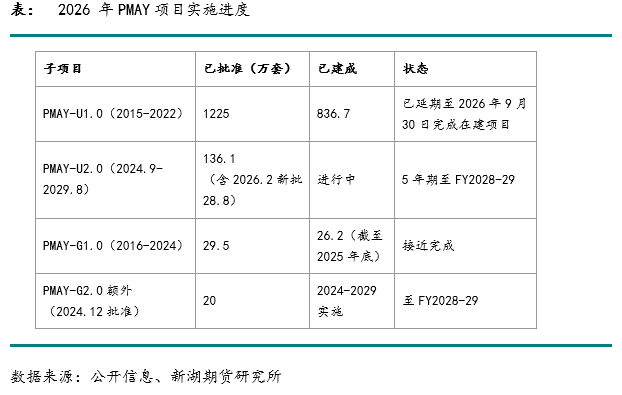

FY2026-27联邦预算对PMAY-G拨款5491.7 亿卢比,对PMAY-U拨款2162.5 亿卢比,合计7654.2 亿卢比,约为FY2025-26修正估计的2倍。 2.2.3 PMAY-G单户PVC需求场景重建 以北方邦拉伊巴雷利地区一个典型PMAY-G受益家庭为例。5口人,原住房为30平米土坯房:未烧制土砖墙体、竹梁稻草屋顶,无独立厨房与卫生间,外露明线。PMAY-G补贴标准:平原地区每户12万卢比,分三阶段发放;山区及东北邦13万卢比。新建面积通常25-35平米。 新房PVC用量:电气导管单户约30-50米,3-5公斤,替代外露明线。给水管单户约25-40米,4-7公斤。排水管单户约15-25米,8-12公斤。门窗型材,经济型PMAY-G项目以木框、钢框为主,但中等预算家庭与PMAY-U项目采用PVC型材的比例在上升,具有防白蚁、免维护的特点,单户约20-50公斤。电线护套约1-2公斤。 单户综合用量:不含门窗约50-80公斤,含PVC门窗约100-150公斤。 PMAY-G 2.0额外新建2000万套,按单户60公斤计,累计拉动约120万吨。叠加PMAY-G1.0剩余在建约350 万套、PMAY-U1.0/2.0合计约500 万套,FY2025-30周期内PMAY项目对PVC的累计拉动约130-180万吨。 2.3 智慧城市与AMRUT2.0,城市化驱动的材料替代 2.3.1 政策概念 印度城镇化率从2011年的31.2%升至2024年的约36-37%,按当前节奏预计2030年达40-42%。城市基础设施更新由两项政策主导。 Smart Cities Mission 2015年启动,覆盖100个城市、约1亿人口。截至2025年底,已批准约8000个项目,总投资约1.6万亿卢比(约192亿美元),其中约90%已完工或进入收尾阶段。 AMRUT 2.0 2021年启动,五年期总预算约2.99万亿卢比(约359亿美元),覆盖全部4800余个法定城镇,涵盖供水、污水处理、雨水排水、城市绿化与水体复苏。AMRUT 2.0是PVC/CPVC管材的核心采购来源。 FY2026-27住房与城市事务部(MoHUA)总预算0.8552 万亿卢比,同比增长49.5%。 2.3.2 应用场景 印度城市管网大量使用铸铁与混凝土管道,渗漏率高、腐蚀问题突出。AMRUT 2.0的管网更新项目中,PVC是主要替代材料。PVC密度低,施工无需重型起重设备,工期相应缩短;同等管径下流量更大,长期运行泵送能耗更低,对依赖电力驱动的市政供水系统来说成本优势明显;对酸碱及盐溶液稳定。合规PVC-U管材设计寿命50年以上,铸铁管约30-40年,混凝土管约20-30年。 2.4 每滴水更多作物,从漫灌到滴灌 2.4.1 政策概念 PMKSY(总理农业灌溉计划)于2015年7月1日启动,由农业与农民福利部、水力部、乡村发展部联合实施,直接拉动PVC灌溉管材采购,2022年起纳入RKVY框架统筹延续。 小农与边缘农户(耕地≤2公顷)获滴灌、微喷灌设备成本55%补贴,其他农户为45%。东北七邦与喜马拉雅邦基础单位成本上浮25%,实际补贴比例可达70%以上;微灌渗透率低于全国平均的邦上浮15%。单户补贴对应耕地面积上限5公顷,同一土地每7年可再次申请。覆盖技术:滴灌、微喷灌、雨枪喷灌、电动/柴油/太阳能水泵、便携式喷灌。 2.4.2 覆盖进度

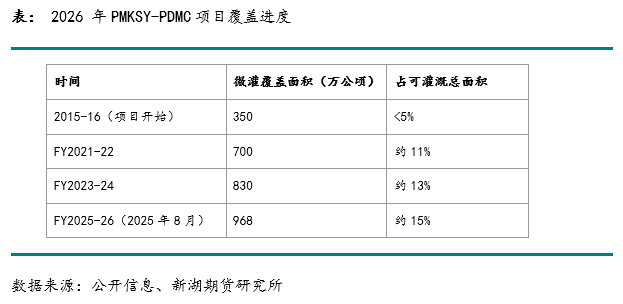

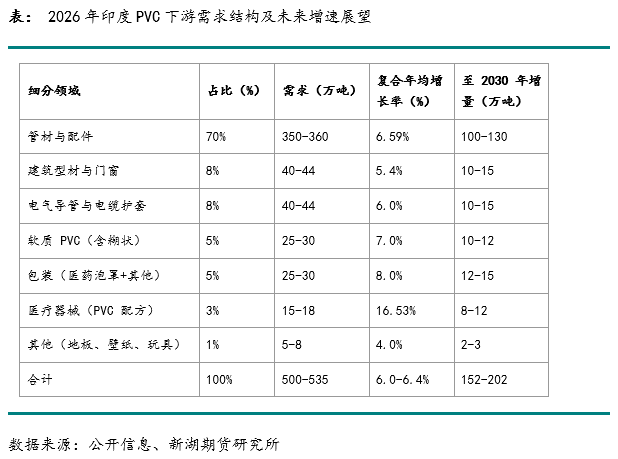

PMKSY-PDMC项目期间水利效率提升30-70%,受益农户收入提高10-69%。印度毛灌溉面积灌溉率从FY2015-16的49.3%升至FY2020-21的55%,灌溉强度从144.2%升至154.5%。 第三部分 需求构成分析,管材为主与非管材高增长潜力 印度PVC消费结构与全球均值差异显著。全球消费结构中管材约占45%、型材18%、软质PVC25%、其他12%;印度管材占比约70%,其余30%由型材、软质PVC等细分领域分摊。 3.1管材 3.1.1 市场体量与增速 2025年印度PVC管材市场体量约310万吨,2034年预计达560万吨,2026-2034年复合年均增长率6.59%,也有机构给出7-9%的预测区间。管材占印度PVC总需求约70-75%。农业灌溉与城乡供排水需求持续,是管材消费占比远高于全球均值的直接原因。 3.1.2PVC-U主流管材应用场景 农业灌溉:PMKSY-PDMC滴灌微喷系统消耗PVC-U主管与支管。给排水管网:JJM、AMRUT 2.0、Smart Cities项目下的市政供水与排水,是PVC-U与SWR管材的主要用量来源。电气导管:PMAY-G、PMAY-U住房建设及商业建筑广泛采用PVC导管作为电线保护套管。工业排放管:化工、纺织、食品加工等行业污水管道以PVC为主,耐酸碱腐蚀是核心原因。 3.1.3 CPVC高端管材增长 CPVC在普通PVC基础上进行额外氯化,氯含量从约56.7%提升至63-69%。氯含量提升使玻璃化转变温度从约80℃升至115-125℃,最高连续工作温度从60℃(PVC-U)升至93℃(CPVC),部分高性能等级可达110℃。且属阻燃自熄材料。印度CPVC市场当前约20万吨/年,2026-2030年预计复合年均增长率8-10%。 应用场景以消防喷淋为主,此外,高端公寓与五星级酒店的热水循环系统、太阳能热水及地暖系统,以及制药、食品加工、半导体等工业场景的高温化学试剂输送,均以CPVC为主要管材。 Epigral古吉拉特邦75KTPA装置为全球单一最大装置,2024年4月完成扩产;DCWLtd从2万吨/年扩至5万吨/年,2026年分阶段投产,投资约1650万美元。下游管材由Astral、Supreme、Ashirvad、Prince、AjayPipes、Finolex供应。 3.2非管材领域多元化增长 管材之外,非管材应用占印度PVC消费约25-30%,部分细分领域增速与利润率高于管材。 3.2.1建筑型材与门窗:从木框到PVC型材 印度城镇化率已超36-37%,建筑门窗材料的替代正从孟买、德里向二三线城市扩散。传统木框门窗在印度面临两个问题,季风季节吸湿膨胀变形,以及白蚁侵蚀。定期打磨上漆的维护成本随人工费上涨持续抬升。PVC型材免维护、防虫、防水,单位成本低于同等尺寸铝合金型材。 主要供应商LGHausys(韩国合资)、Encraft、Fenesta(DCM Shriram)、Aparna Venster、Profine(德国),以及大量中小品牌。建筑型材复合年均增长率约5-7%。 3.2.2 包装行业由医药与电商驱动 印度包装市场2025年规模约1020-2048亿美元。塑料包装占印度塑料消费总量约49%,是单一最大下游。印度塑料市场从FY2010的830万吨增长至FY2023的2300万吨,但人均消费量仅13公斤/年,远低于发达国家60-100公斤的水平。PVC在包装市场整体份额偏低,食品级安全争议使PE、PP、PET成为主流。 而有几个细分场景例外。医药泡罩包装:PVC硬片预成型泡罩和铝箔热封覆盖包装药片,PVC硬片防潮性能适合印度湿热气候,是全球口服固体制剂的主流包装形式。印度制药出口额FY2024-25约300亿美元,对PVC硬片需求持续,年消耗约8-12万吨。糊状PVC(PastePVC):用于墙纸、人造革、玩具、地板涂层、汽车内饰底涂、电缆护套。FY2024-25印度糊状PVC消费量同比增长19%(2024年4-9月数据)。2025年3月,DGTR对中国、韩国、马来西亚、挪威、台湾、泰国进口糊状PVC实施反倾销税(89-707美元/吨)。收缩膜:用于电商及零售食品包装、瓶装饮料标签,年增速约7-9%。 3.2.3医疗级PVC的高技术壁垒 医疗级PVC是印度PVC应用中技术壁垒、附加值与增速均最高的细分市场。2025年印度医疗塑料市场估值176亿美元,2026-2034年复合年均增长率16.53%,2034年预计达746亿美元。PVC在医疗塑料中占比39.5%,是单一最大材料类别。 2018年启动的PM-JAY已覆盖5亿底层民众,每户每年最高报销50万卢比住院费用,一次性PVC医疗耗材用量随医保覆盖面扩大同步增长。印度同时是全球医疗器械与仿制药主要出口国,出口订单对医疗级PVC形成独立于国内医保的额外需求。两项因素叠加,医疗级PVC增速高于行业整体。

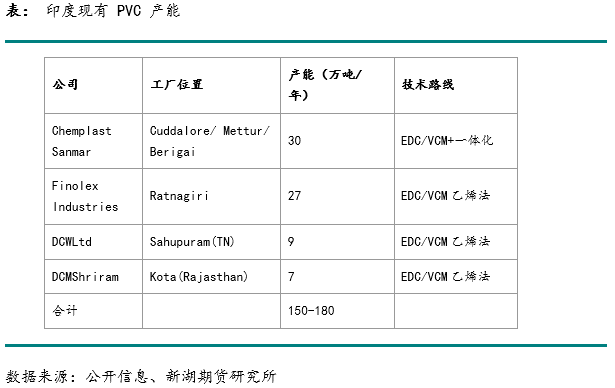

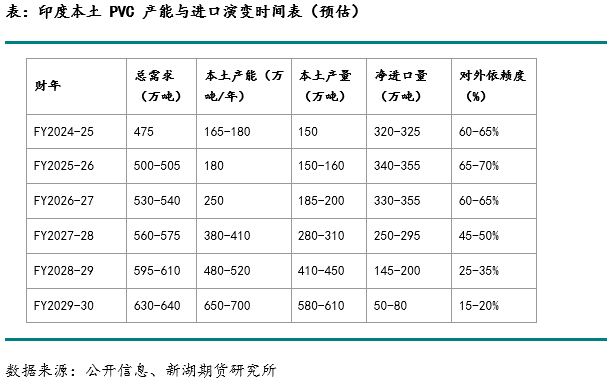

第四部分 供给侧变革,本土产能崛起 印度PVC供给侧正在经历30年来最大规模的产能扩张。此前本土名义产能仅约150万吨/年,装置老旧、技术路线分散、开工率受能源成本波动压制。2026年起,包括信实工业(RIL)与阿达尼集团在内的多套世界级规模一体化PVC装置在西部沿海工业走廊集中投产,本土供给格局将随之改变。 4.1印度现有PVC产能

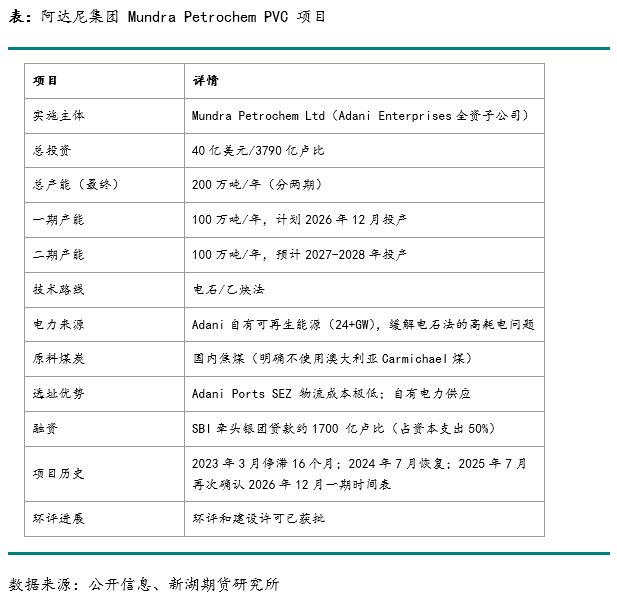

印度现有PVC产能80%以上为乙烯法(EDC/VCM路线),但本土EDC与VCM产能严重不足,依赖从美国、沙特、日本、韩国进口。这一原料结构使现有产能的成本对全球乙烯/EDC价格、海运运费与汇率高度敏感,是印度本土产能多年未能扩产的主要原因之一。 4.2巨头新建项目 4.2.1信实工业Dahej/Jamnagar一体化扩能(150万吨/年) RIL在Dahej与Jamnagar两地分阶段建设合计150万吨/年一体化PVC扩能项目,计划2026-2027年分阶段投产。这是RIL提出跻身全球PVC生产商前5名战略目标后的主体项目。 Jamnagar基地炼油处理能力124万桶/天,ROGC裂解装置乙烯产能170万吨/年,是RIL自产乙烯的主力;Dahej基地已有EDC/VCM配套设施。两地均为深水港,可直接进口美国页岩乙烷作为辅助原料。氯气来自配套氯碱装置,EDC部分自产、部分进口。RIL同时与ADNOC、ADQ在阿联酋Ruwais的Ta& #39;ziz Chemical Zone合资建设EDC 100万吨/年+PVC 95万吨/年项目,计划2027-2028年投产,主要面向中东和北非地区市场。 RIL同期推进新能源、电池工厂、电解槽、5G、零售扩张等多个大型项目,管理与资金存在分散压力。EDC进口依赖未根本解决,Dahej与Jamnagar仍需大量外购,价格波动直接影响项目回报率。 4.2.2阿达尼集团MundraPetrochemPVC项目(200万吨/年) 阿达尼集团通过全资子公司Mundra Petrochem Ltd(2021年成立),在古吉拉特邦Mundra港SEZ内建设印度最大单体PVC装置。

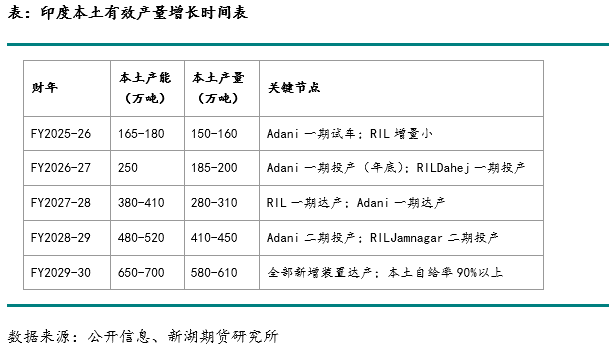

电石法PVC工艺,以煤+石灰为主原料,印度国内可获得,规避全球乙烯链价格波动。阿达尼集团自有煤矿与发电能力,电力成本可内部消化。印度现有PVC产能普遍为乙烯法,电石法形成原料结构上的差异;反倾销税落地后中国电石法PVC进口受阻,本土电石法装置在成本对标上具备直接优势。 碳排放是主要风险,电石法每吨PVC碳排放约2.5-3吨CO₂,高于乙烯法的1.5-2吨;即使引入绿电,整体仍偏高,面临CBAM等碳关税的限制风险。治理层面,Hindenburg事件后阿达尼集团信用状况部分修复,但对海外合作伙伴与银行授信仍有潜在影响。另外二期投产时间不确定性高。 4.2.3其他在建/规划项目 Epigral:古吉拉特邦Dahej,CPVC树脂7.5 万吨/年,2024年4月扩产完成,为全球单点最大装置;CPVC复合料计划扩至3.5 万吨/年。 DCWLtd:CPVC从2万吨/年扩至5万吨/年,分两个阶段,2026年二季度新增2万吨/年,2026年底再增1万吨/年,投资1,650万美元。 Chemplast Sanmar:Cuddalore新增4.1万吨/年Paste-PVC,2024年一季度完成,总Paste-PVC产能达6.6万吨/年。 Hindware Truflo:北阿肯德邦Roorkee新建第三家管材厂,初始产能1.25 万吨/年(UPVC/CPVC/SWR/PVC),2025年7月投资17 亿卢比。 下游管材龙头:Astral、Supreme、Prince、Finolex持续扩张管材产能。Supreme目标2026年管材产能90万吨/年。 4.3本土供应增长时间表 综合各项目建设节奏、试车周期及投产后1-2年达产的行业惯例,本土有效产量增长路径如下:

FY2024-25约150万吨,FY2029-30约580-610万吨,5年内新增产量约为过去30年印度本土PVC产能存量的3倍。RIL与Adani具备相应的资金实力与项目执行能力,反倾销税等政策为本土产能提供保护。

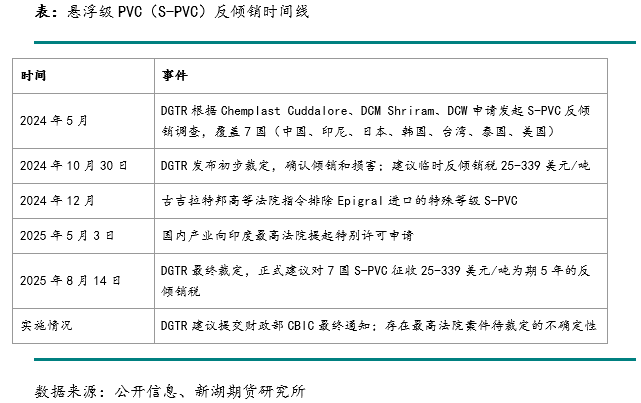

第五部分 贸易政策与产业链利润修复 5.1反倾销政策时间线 印度PVC反倾销保护体系已基本成型。DGTR在国内企业联合申请下,自2024年起推进多轮调查,已分别对悬浮级PVC(S-PVC)与糊状PVC(Paste-PVC)落地最终反倾销税。

5.2 BIS认证 依据《PolyVinyl Chloride Homopolymers Quality Control Order,2024》及第三次修订令。规定残留VCM含量限值(PVC-SR≤2ppm;本体聚合PVC≤5ppm),要求所有进口和国产PVC树脂取得BIS许可证并标注ISIMark。原定2025年6月24日生效,化学品和肥料部(DCPC)于2025年6月发布修订令,延至2025年12月24日,为第三次延期。 BIS认证需工厂审计、样品检测、年度复审,流程通常6-12个月。大量中小型海外供应商因认证成本与周期退出印度市场,已完成认证的国际大厂(台塑、信越化学、SCG等)与印度本土生产商的市场份额随之扩大。 印度政府已于2025年11月12日正式撤销了针对聚氯乙烯(PVC)的BIS(印度标准局)强制认证要求,旨在降低原材料进口成本和缓解相关供应压力。 5.3 进口结构演变,中国份额快速下降

2023年中国对印PVC出口份额约50%,FY2024-25已降至40-43%,预计FY2026-27起,中国对印月度出口量从2023年高峰的14-15万吨/月降至8-10万吨/月,全年规模回落至100-120万吨。中国每年约60-100万吨的对印出口量将被压缩,需转移至其他市场,如中亚、非洲、拉美、东南亚的二线国家。

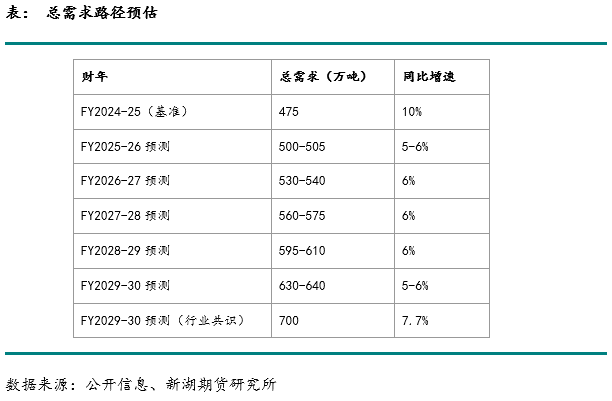

第六部分 定量宏观测算(2026-2030) 综合需求侧政策、供给侧产能时间表、贸易政策保护,以及各细分市场增速测算FY2025-26至FY2029-30的市场格局如下。 6.1总需求增长路径 FY2025-30印度PVC总需求复合年均增长率预测区间为6.0-6.4%,由三项因素支撑。基建财政:FY2026-27联邦预算基建拨款合计超16.7万亿卢比,其中与PVC直接挂钩的JJM、PMAY、AMRUT2.0、PMGSY、PMKSY-PDMC等政策合计约2.5-3万亿卢比,按60-70%执行率折算,每年拉动增量PVC需求约30-50万吨。住房现代化:PMAY-G额外新建2000万套、PMAY-U 2.0已批136.1 万套、PMAY-U 1.0在建350 万套,5年累计超2500万套,按单户60公斤估算,累计拉动约150万吨。高增速细分领域:医疗塑料复合年均增长率16.53%、CPVC8-10%、包装6-8%,增速均高于管材主流市场的6.59%。 以保守情景6.0-6.4%复合年均增长率计算,年均增量约30-35万吨,5年累计增量约160万吨。如果按行业共识口径,5年累计增量将达到230-240万吨。

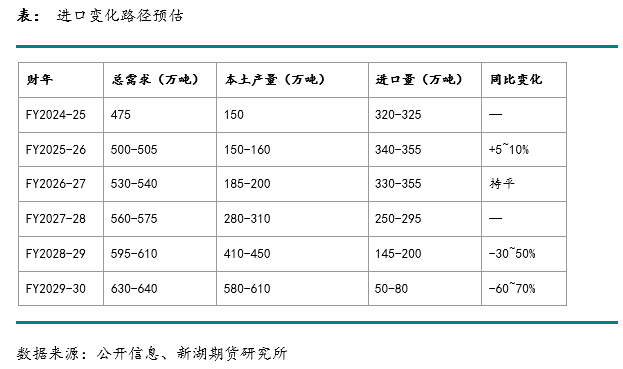

6.2本土供应增长时间表 综合RIL Dahej/Jamnagar(150万吨/年)、Adani Mundra(200万吨/年分两期)、Epigral CPVC、DCW CPVC、Chemplast Sanmar Paste-PVC等项目的建设节奏与1-2年达产惯例,本土有效产量增长路径如下。 FY2025-26:有效产量约150-160万吨,名义产能165-180万吨。Adani一期处于试车前,RIL增量有限。FY2026-27:有效产量约185-200万吨,同比增约25-30%。Adani一期计划2026年12月投产,RILDahej一期进入试车,当年新增有效产量30-50万吨。FY2027-28:有效产量约280-310万吨,同比增约50-55%。RIL一期与Adani一期均进入达产阶段,当年新增有效产量90-110万吨。FY2028-29:有效产量约410-450万吨。Adani二期与RIL Jamnagar二期投产,当年新增有效产量130-140万吨。FY2029-30:本土有效产量约580-610万吨,名义产能650-700万吨,可覆盖国内90%以上的需求。 6.3进口量演变 进口量演变分两个阶段。 FY2025-26至FY2027-28:高位平台期。本土产量开始爬坡,但需求同步增长,进口量维持在280-340万吨高位,FY2027-28可能创下320-340万吨的历史峰值。反倾销税落地后,海外供应商通过降价消化反倾销税、转向豁免品类等方式,仍可维持对印出口规模。 FY2028-29至FY2029-30:快速下降期。FY2028-29起,本土新增有效产量每年约130-140万吨,进口量随之快速压缩。FY2029-30净进口量预计回落至50-80万吨,约为FY2024-25进口量320万吨的15-25%。 全球PVC海运贸易总量约1300-1400万吨/年,印度单一市场进口萎缩约240-280万吨,对应全球海运贸易量减少18-20%。

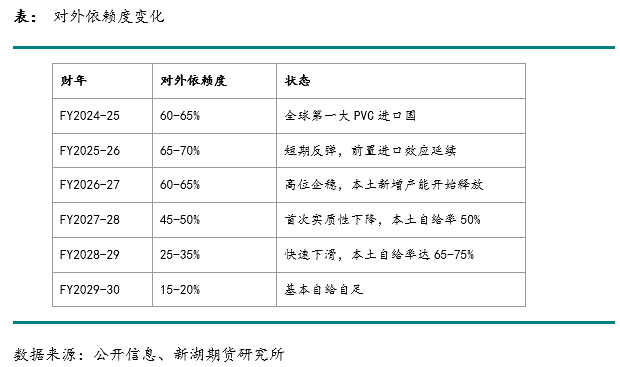

6.4 对外依赖度变化及影响 进口依赖度FY2024-25约60-65%,FY2027-28见顶后快速回落,FY2029-30降至约15-20%。

对国际市场,通用级S-PVC的对印出口窗口正在收窄。可维持的出口方向:CPVC(印度本土仍有供需缺口)、医疗级专用料(技术壁垒高)、高K值悬浮树脂(被反倾销排除)、氯碱一体化技术授权。中国每年约60-100万吨的对印出口将被压缩,需要寻找替代市场。 对印度本土产业链,下游加工龙头(Astral、Supreme、Finolex、Prince、ApolloPipes、Epigral等)在原料供应趋稳、反倾销保护与需求增长三项同步利好下,盈利改善空间较大。上游氯碱-PVC一体化龙头(RIL、Adani、Chemplast Sanmar)获益更直接。 对全球PVC贸易格局,印度进口大幅萎缩后,全球PVC海运贸易出现约18-20%的供应宽松,亚太地区PVC价格中枢可能下移10-15%。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]