聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

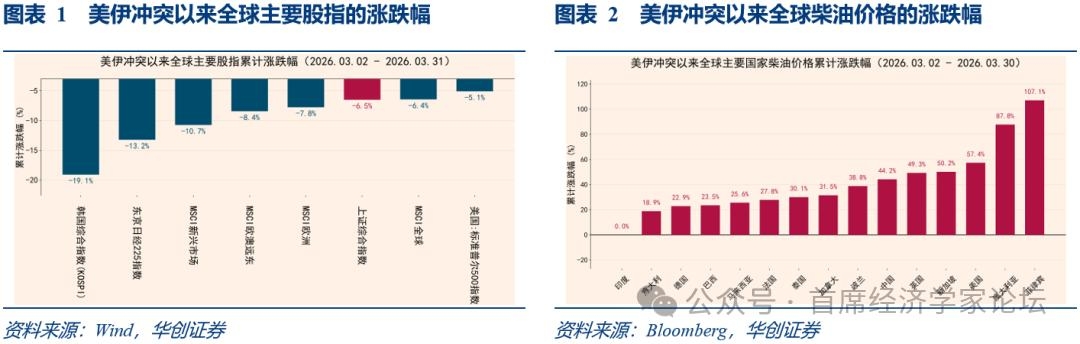

| 一、十张图速览全球资产脉络 (一)美伊冲突下的能源通胀与权益杀跌 2026年2月底至3月底,地缘冲突引发了典型的宏观避险冲击。在商品端,全球柴油价格呈现极端的非对称暴涨。高度依赖海运的亚太节点(菲律宾107%、澳大利亚88%)遭遇断供恐慌;欧美及贸易枢纽涨幅达30%-50%。在权益端,高昂的能源成本直接重创了全球股市。严重依赖能源进口的亚太制造业大国领跌全球(韩国-19.1%,日本-13.2%),欧美核心宽基指数普遍回调约8%。相比之下,中国A股(上证综指-6.5%)跌幅较小,其底层逻辑正是中国较好地平滑了极端能源通胀的冲击,展现出了较强的资产韧性。

(二)避险情绪升温下全球基金呈现全面失血特征。 2026年3月19日当周(3月19日~3月25日),全球基金出现了显著的资金净流出,股票与货币市场基金均遭遇大规模抛售。其中,全球股票基金结束了连续7周的净流入,单周净流出286.8亿美元;货币市场基金则净流出430.4 亿美元。即使是避险属性的债券基金,尽管勉强维持了连续48周的流入,但流入规模也大幅收缩(环比下降75.1亿美元,跌至2025年以来4.7%的分位数水平),显示出微观流动性在全面收紧。

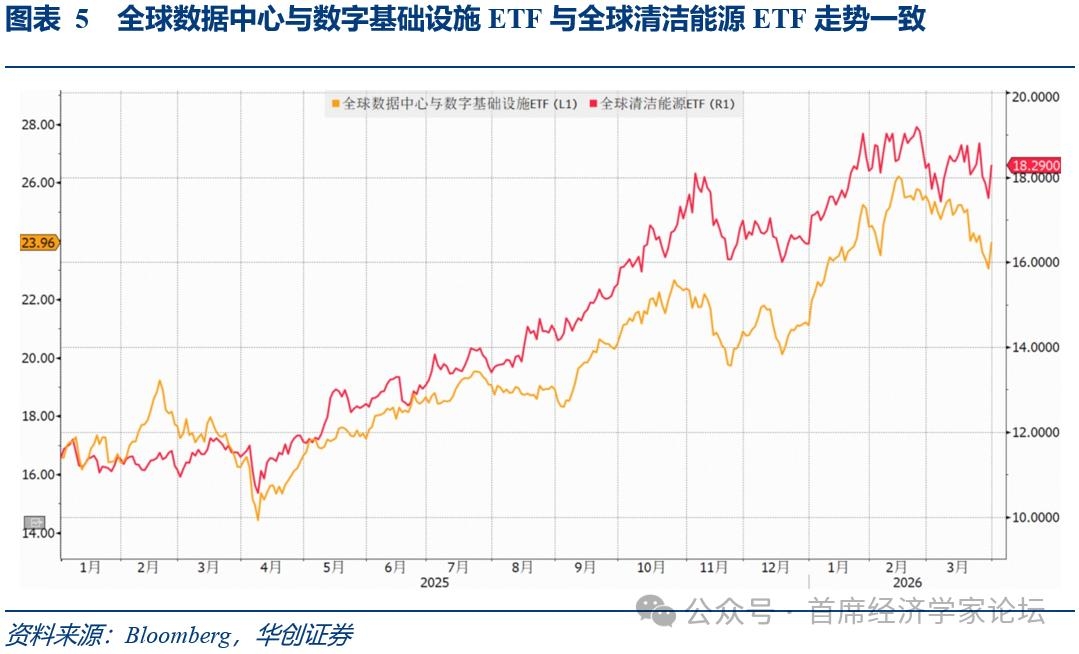

(三)AI时代数字基建ETF与清洁能源ETF出现共振 自2025年初以来,全球清洁能源ETF与数据中心及数字基建ETF的走势呈现出高度的同频共振。这一紧密联动的底层定价逻辑在于,AI算力催生了极其庞大的电力需求,倒逼能源交易打破环保意识形态的限制。面对美国当前日益严峻的电力负荷瓶颈,科技巨头与资本在能源供给端彻底转向了实用主义。为了填补数字基础设施急剧扩张带来的庞大能源缺口,市场直接推动了包括清洁能源在内的所有发电资产进入扩容周期。

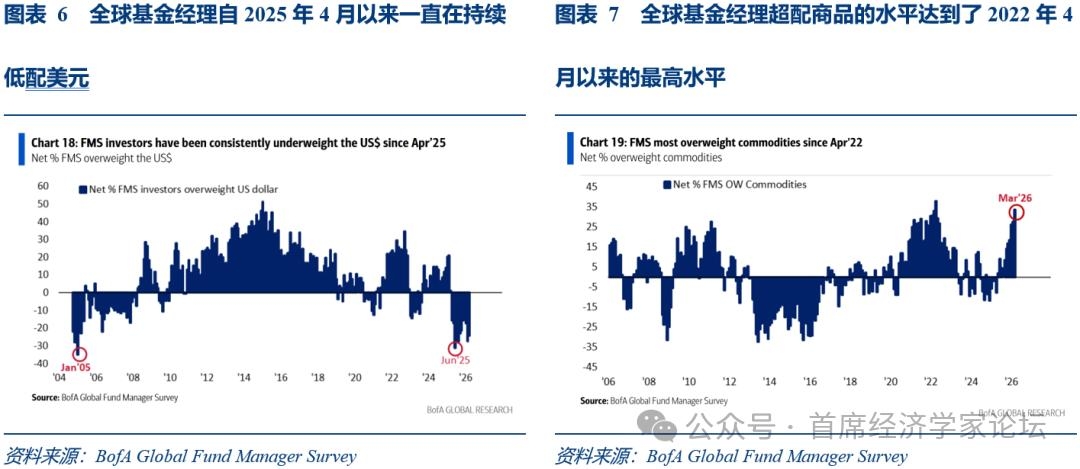

(四)“弃美元,买商品”成为全球基金经理共识 根据2026年3月的美国银行全球基金经理调查,有24%的基金经理持看空美元的态度,对美元的看空情绪相比上个月有所缓和;自2025年4月开始,全球基金经理一直在持续低配美元;而在2025年6月,全球基金经理的美元持仓比例跌至历史最低水平,净减持比例达到了31%。此外,3月份,全球基金经理持有大宗商品的净持仓比例达到了34%,这一比例是自2022年4月以来最高的。

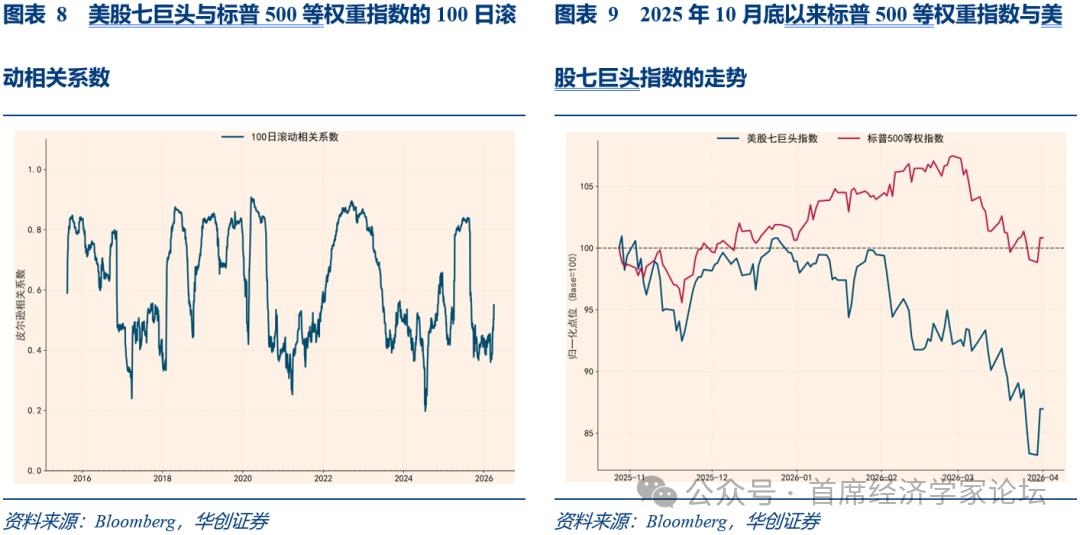

(五)美股出现科技七巨头退潮与周期板块的逆袭 2026年2月底,美股科技“七巨头”与标普500等权重指数的100日滚动相关系数进入历史低位,两者相关性的回落标志着科技头部抱团超额收益的衰竭。其背后反映的是,自2025年10月底至美伊冲突前,美股呈现出风格分化,之前领涨的“七巨头”指数持续下挫;与之形成鲜明对比的是,代表更广泛市场表现的标普500等权重指数,在传统周期性板块的强力托举下逆势上涨。这种定价的背离表明,资金正从美股拥挤的AI及科技赛道中撤离,流向具备估值性价比和复苏预期的传统周期行业。

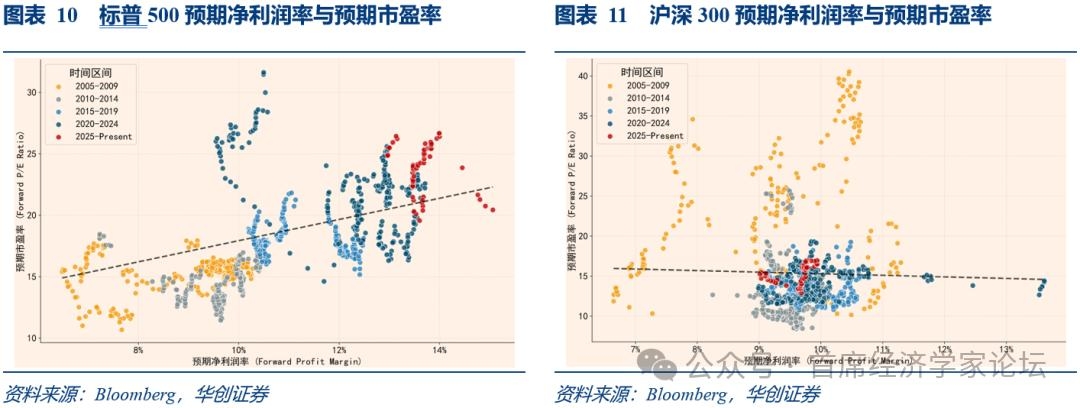

(六)中美股市定价逻辑存在确定性溢价与宏观折价的分化 当前中美核心资产截然不同的“估值-盈利”定价体系:对于标普500,估值与盈利能力呈现健康的“强正相关”。当前其预期净利润率处于13%-14%的历史高位,市场给出了20-26倍的高估值。这表明全球资金高度认可美股头部企业的盈利护城河,愿意为其长期的“增长确定性”支付高昂溢价。反观沪深300,当前A股利润率虽已回升至9%-10%的合理区间,但市盈率却仍处于底部,反映出市场资金对A股盈利修复的可持续性仍在观望。

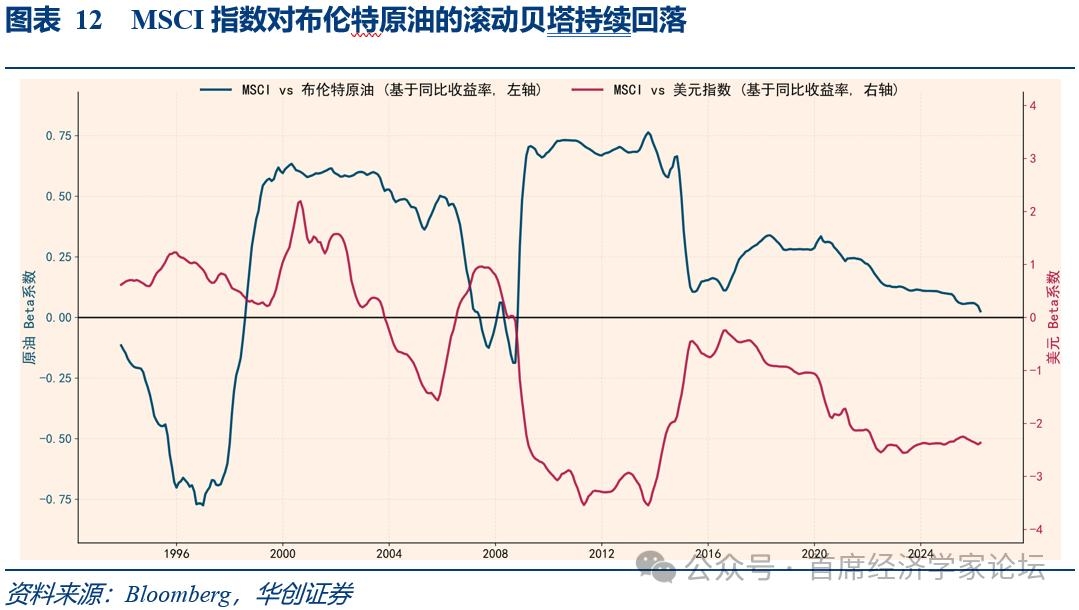

(七)新兴市场指数的定价锚呈现出对原油的脱敏 新兴市场的宏观定价锚正经历深刻的“新老交替”。一方面,MSCI新兴市场指数对油价的五年滚动贝塔已显著回落,从2015年前0.7至0.8的高弹性区间回落至2026年初的不足0.1,传统的“资源-增长”逻辑明显脱敏。与之相反的是,MSCI新兴市场指数对美元指数的滚动贝塔却在同期扩张,从2016年接近于0的水平扩张至当前的-2.0以下。这种分化表明,原油作为新兴市场股市晴雨表的有效性已大幅降低。新兴市场股指的交易逻辑,已从“商品周期”切换至“美元周期”,对美元流动性展现出了极高的敏感度。

(八)A股展现出宏观配置价值与微观交易压力的“双重”属性 当前A股正展现出宏观配置价值与微观交易压力的“双重”属性。跨资产配置维度,沪深300与MSCI全球指数的相关系数仅为0.26,位列全球主要股指末位。 在近期地缘冲突引发的全球资产巨震中,这种极低的联动性为国际资本提供了稀缺且高效的投资组合多元化与避险价值。然而,A股市场广度在3月份有所恶化,沪深两市近6000只标的中,日均“净下跌”个股数量达到787只,为自2024年6月以来的极值。

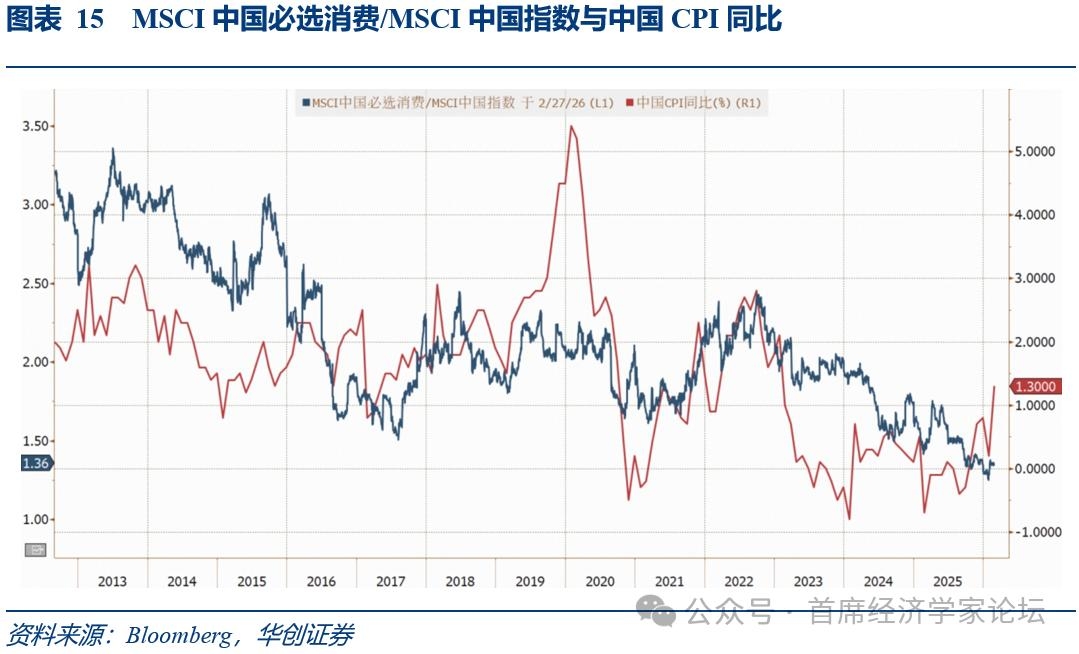

(九)中国消费板块或将伴随通胀中枢回升迎来估值修复 回顾历史,中国消费板块相较于MSCI中国指数的PE估值溢价,始终与中国CPI同比的走势保持着高度的正相关性。近年来,受CPI增速持续低位运行的压制,市场对消费端的盈利预期走弱,导致该溢价被大幅压缩。随着宏观政策发力及内需逐步企稳,CPI中枢或将迎来温和的触底回升。这一核心宏观价格信号的企稳,将成为驱动消费板块“均值回归”的核心催化剂,预计将带动消费股的估值溢价空间打开,并迎来实质性的修复。

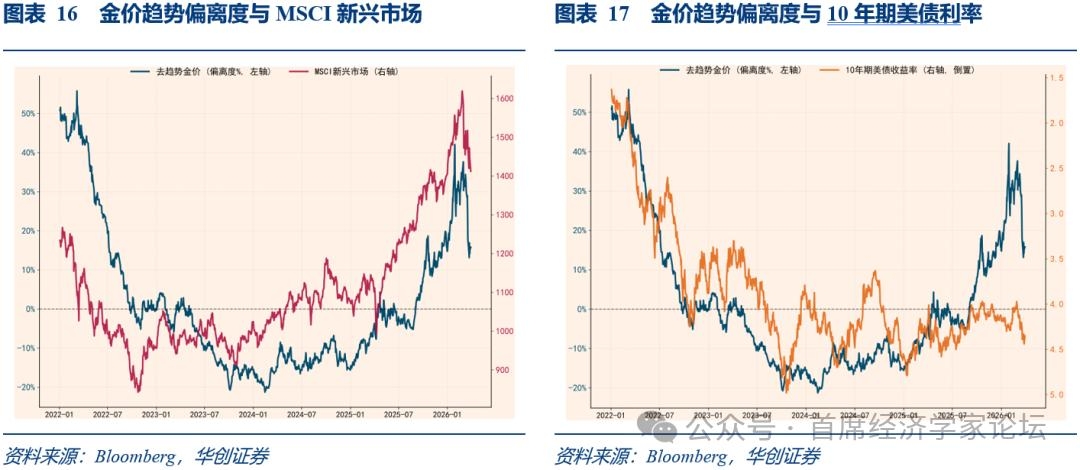

(十)黄金定价呈现出“风险共振”与“信用对冲”的双重属性 近年来黄金的宏观定价逻辑正经历深刻重塑,其传统的“纯粹避险”与“抗息资产”标签已发生实质性变化。2022年以来,金价走势开始与新兴市场股票及美国名义收益率呈现出打破历史常态的强正相关性。一方面,黄金与新兴市场股市的共振表明,在剥离长期趋势后,金价的周期波动已深度绑定全球风险偏好与流动性扩张,展现出显著的“风险资产”特征。另一方面,金价与美国名义利率的同向抬升,颠覆了“高利率压制金价”的框架,反映的是资金买入黄金并非单纯为了防范经济衰退,而是对长期通胀粘性的提前计价,以及对美国财政赤字无序扩张引发的“法币信用贬值”进行深度对冲。

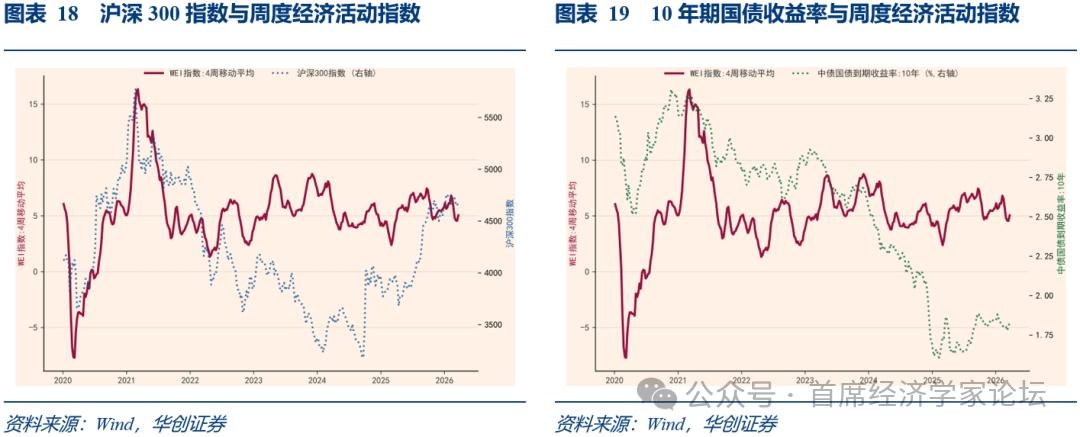

二、四个角度看资产 (一)从基本面角度:周度经济活动指数回升 华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300指数做相关分析,发现2020年以来两者的相关系数分别为0.33和0.11。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

(二)从预期面角度:地缘冲突成为最大的尾部风险 根据美银全球基金经理调查报告,地缘冲突成为最大的尾部风险。2026年2月,25%的基金经理认为AI科技泡沫是最大的尾部风险,其次是通货膨胀(20%),第3位是债券收益率无序上涨(17%)。2026年3月,37%的基金经理认为地缘冲突是最大的尾部风险,其次是通货膨胀(23%),第3位是私募信贷(17%)。

(三)从估值面角度:美股ERP持续为负

(四)从情绪面角度:市场情绪指数回升 通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

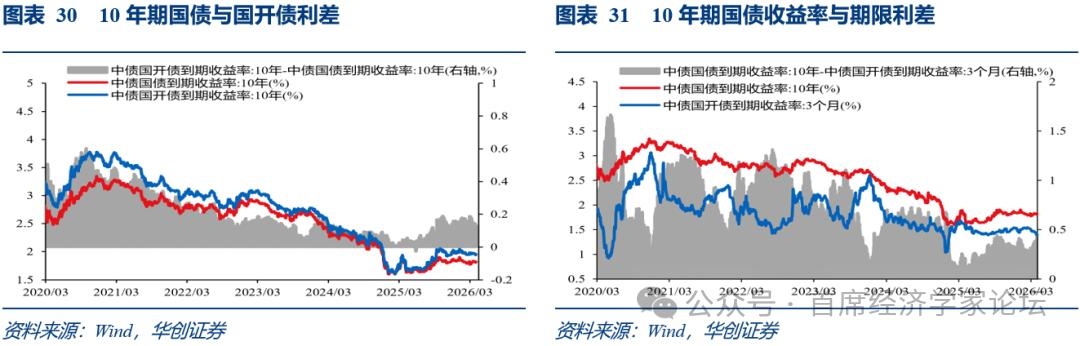

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

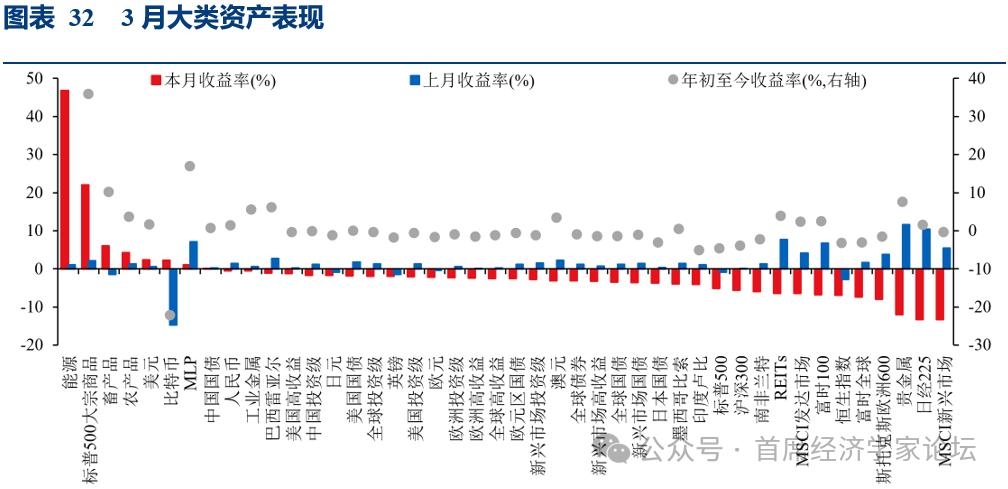

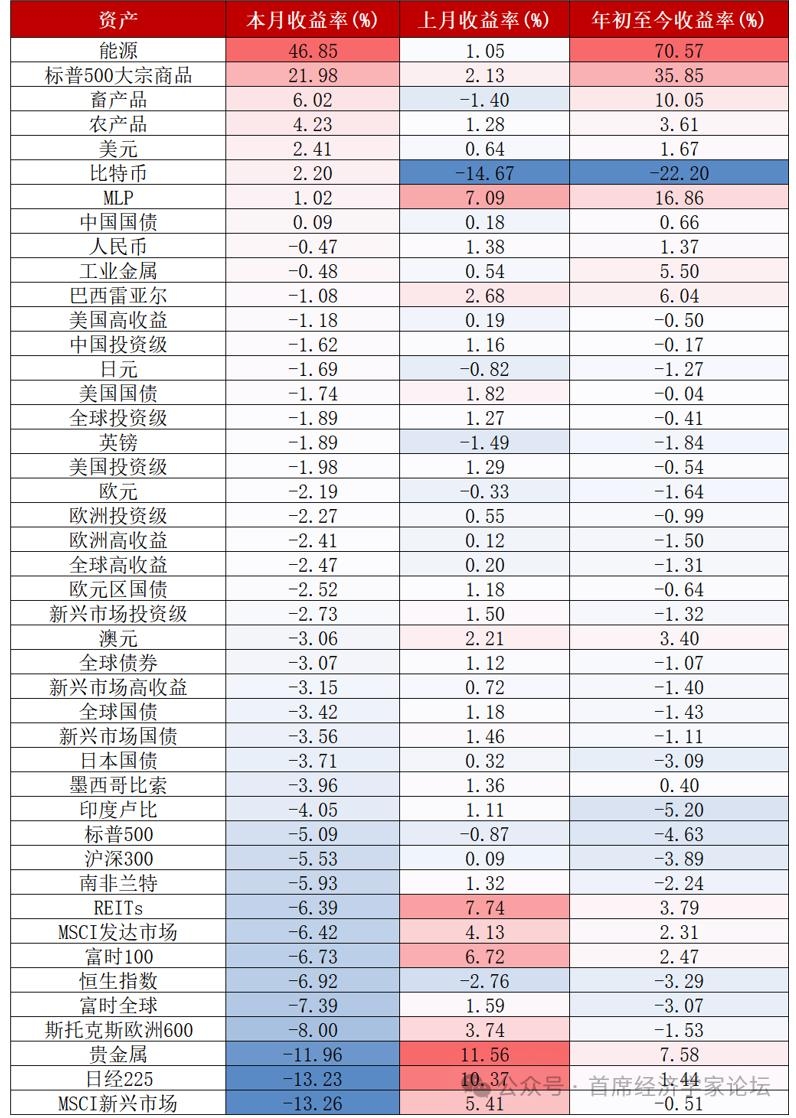

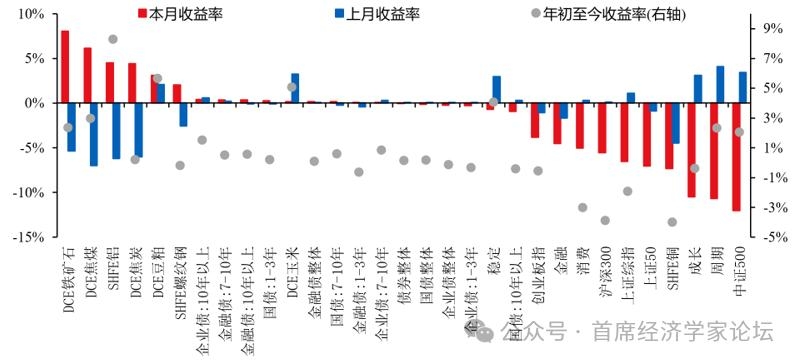

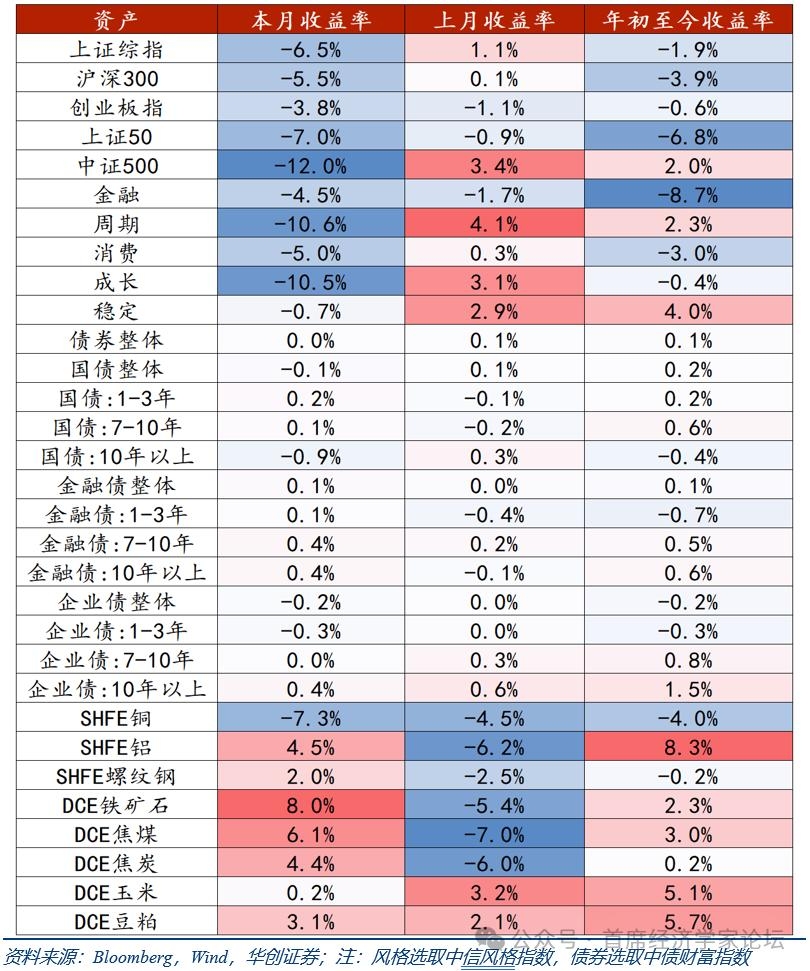

三、附录:全球及国内大类资产表现

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]