聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 随着牛市演绎近三个月,从情绪到资金、各类型参与者对于权益市场的关注度已有明显升温。如何评估本轮居民参与牛市的程度?是小荷才露尖尖角、还是已经中途或过热?我们本期重点讨论这一话题: (一)一轮由熊转牛,股市对于居民的吸引力分为“观望”与“入场”两个阶段 1. 熊市市场温度冷却,牛市量价回温,各类型投资者开始重新关注权益,在“观望”阶段可以观察【情绪指标】: ①互联网搜索对于“牛市”“股票”等关键词的搜索量 ②炒股工具App下载量 ③证券公司新开户数 2. 下一步,从“观望”正式转为“入场”,除了股票指数的量价之外,我们也可以观察主要的【资金指标】: ④居民存款变化,或者银证转账资金量 ⑤居民通过杠杆资金入市,即融资买入额 ⑥居民通过各类基金入市,包括固收+、主动权益、ETF等 其它指标例如居民银证转账、小单买入额等,也可以辅以判断。 当然,上述各类资金流入股市的渠道很难进一步区分居民/机构,但各类资金的流量与流速依然可以有效观测本轮居民入市的程度。 (二)从各类【情绪指标】来看,8月中下旬是本轮热度抬升的分水岭 1.本轮居民入市的情绪抬升阶段发生在8月中旬,对应上证综指约3750点,市场成交额约2.5万亿水平,这意味着指数迈过去年10月高点、站上近10年高点之后,才迎来市场人气的快速聚集; 从证券新开户来看:8月居民新开户数约接近今年春季躁动水平(DeepSeek时期),但不足去年“924”的二分之一,约是15年牛市高点的三分之一,说明这轮居民情绪爬坡还在初期。具体指标来看——(1)互联网搜索热度:普遍自8月中旬抬升从百度搜索指数看,本轮“牛市”搜索热度抬升始于8月中旬,并在8月下旬达峰,但气氛算不上过热。根据百度搜索指数,本轮“牛市”搜索热度抬升始于8月第二周,在8月第三周搜索热度达峰,但从情绪的水位看,本轮峰值远远不及2024.10、2021.2、2020.7、2019.2、2015.6、2014.12。

从抖音、头条搜索指数看,可以观测到一致的结论。根据抖音、头条搜索指数,本轮“牛市”搜索热度抬升同样始于8月中旬,并在8月22-23日搜索热度到达峰值,但从情绪的水位看,本轮峰值距离2024.10峰值仍有较大距离,气氛谈不上过热。(此外,微信指数、微博指数也均有相似的结论,本文出于篇幅考虑不做赘述)

(2)居民股票交易工具:8月较7月放量、但峰值不高从上交所开户情况看,8月新开户明显回暖,但距离历史高点仍有较大距离。2025年5月以来,上交所A股新开户数量连续3个月回暖,2025.8已经升至265万户,反映居民对股市参与度逐渐提高,基本上达到了今年春节前后的水平;但相比于2024.10、2015.4等时期高点来看,仍有较远的距离。

从典型炒股软件下载量来看,本轮居民参与度同样自8月中下旬抬升,但峰值高度远不如历史高点。根据七麦数据,中国地区iPhone平台东方财富、同花顺的下载量,同样自8月10日以来抬升,并在8.27达到阶段高点,但和2024.10、2020.7、2019.2等历史高点比较,本轮峰值仍有较远的距离。

(三) 从各类【资金指标】来看,虽然每轮居民入市渠道有不同,但综合来看本轮资金量尚未达峰 首先,由于每一轮牛市发展的背景不同,居民每轮牛市入场的渠道并不相同: 14-15年主要依靠杠杆资金,各类型的金融创新工具及宽松的融资环境,驱动增量资金以加杠杆的形式入市; 20-21年主要依靠主动偏股基金,以茅指数、宁组合为代表的赛道行情成为市场主线,外资与主动公募审美共振,居民借道主动权益基金入场,进一步推升蓝筹股与赛道股行情; 25年本轮行情,从目前跟踪来看资金面的重要变化主要集中于杠杆资金、ETF、固收+等,而主动权益的资金流入尚不明显。 其次,从本轮增量资金、尤其是居民部门资金参与的部分来看,当前的资金流入状况: 1. 从居民存款的边际变化来看:以往牛市居民存款增速下降,本轮尚不明显。 根据居民存款与活期存款增速看,过去两轮牛市区间,均有活期存款同比大幅回落迹象,本轮居民存款增速尚未有大幅回落。

2. 从主要渠道流入的资金加总看,8月单月净流入约4100亿元,而历史上牛市单月峰值约在5600-5700亿元。 选用几个典型的居民主要的入市渠道求和:①融资盘;②新发基金:包括主动偏股、被动偏股、固收+基金;③存量基金申赎:包括固收+基金与主动偏股基金;④非宽基股票型ETF净流入。 整体看,7月上述资金净流入约2231亿元,8月净流入规模约4058亿元。 与之对应的是,相较20年7月的5577亿元、15年4月的5699亿元均有较大差距;并且从2014-15、2020-21年行情看,各类资金入市的单月峰值过后,后续仍能保持在较高的净流入状态,指数依然会保持上涨行情。

3. 其中,如果仅对比杠杆资金,8月融资净流入2700亿元,确实在历史上的牛市来看流速并不算低。 从融资盘单月净流入看,本轮流入节奏超过20-21年、24年高点,但尚不如2014-15年。2025.8融资盘单月净流入超2700亿元,与去年10月单月入市规模接近,已经超过2020-21年高点(约2400亿元),但距离2014-15年高点(约3300-3400亿元)仍有距离。

4. 除了杠杆资金,从基金渠道看,上一轮的【主动权益基金】VS这一轮的【ETF和固收+】。 考虑到杠杆资金“快进快出”的属性,剔除掉融资盘带来的增量,也可以单看基金渠道的流速。 其中,20-21年居民主要通过主动权益基金的形式进入股市,而本轮居民的风险偏好还存在逐步跃迁的过程,从“不含权”到“部分含权”转变,因此现阶段能看到规模起量的主要是“固收+”与“ETF”。 8月各类型基金新增净流入约1300亿元——其中,非宽基ETF净流入676亿(宽基ETF会受到监管资金影响暂不纳入),新发主动偏股基金170亿,新发固收+基金117亿(这部分约10-20%比例配置权益仓位,按20%计算约贡献23亿增量)。 与之对应的是,21年初通过各类型基金进入股市的资金规模约3800亿元,20年7月约3200亿元,15年5月约2700亿元,且上述时段都有连续数月保持在连续大额流入状态,对比来看,目前居民通过各类资金入市的体量可能还处于历史上牛市偏早期阶段(20年3-4月水平,15年3月水平)。

5. 最后,聚焦到各类赛道,部分投资者关注,是否本轮居民主要通过ETF流入、而替代了对于主动产品的申购?我们考察本轮涌入各成长产业的ETF规模,和20-21年涌入茅指数、宁组合的主动权益资金相比,同样也没有达峰。 对比20-21年牛市行情,彼时白酒、半导体、新能源、军工、医药等赛道投资风靡,除去新发基金的火热外,存量基金的净申购同样贡献大量增量:21Q1食品饮料基金单季净流入约1900亿,21Q3新能源基金单季净流入约1000亿,22Q1医药单季净流入约700亿。 与之对应的是,本轮科技、新能源等赛道行情如火如荼,但2025年8月以来,赛道ETF整体还是净流出的、新发也不明显,其中剔除科技宽基ETF的影响,赛道ETF净流入约66亿,而科技宽基ETF净流出约769亿(科创50ETF净流出620亿)。

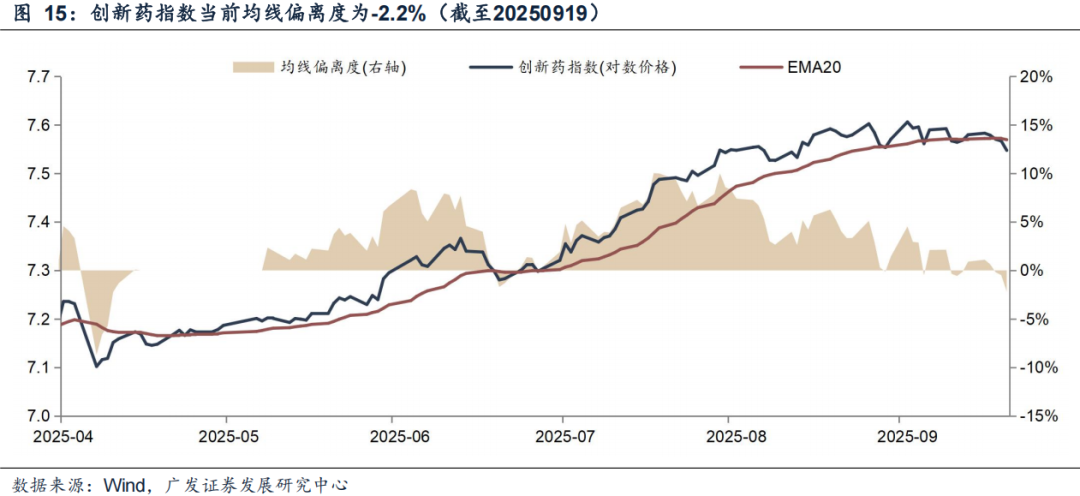

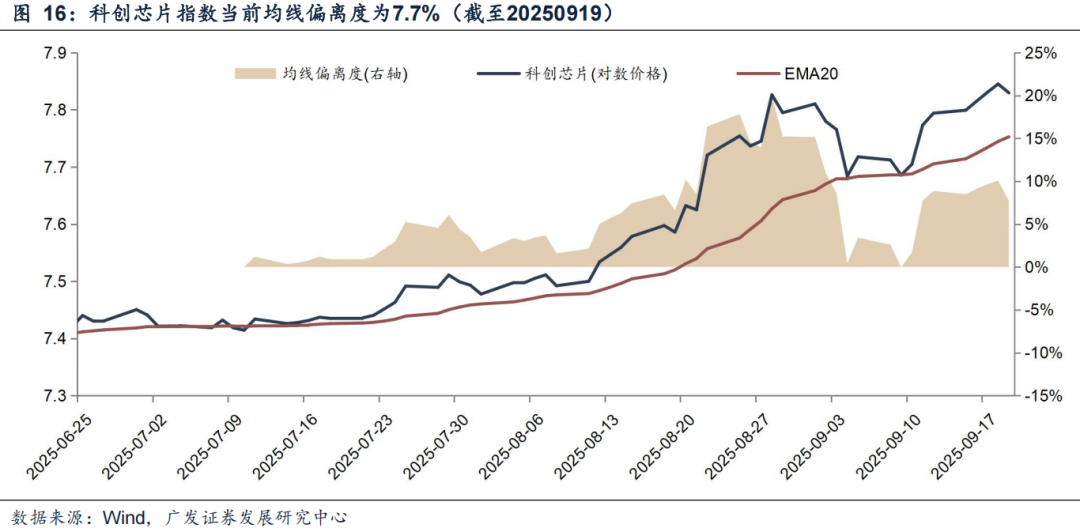

(四) 保持牛市思维,坚守产业主线 最后,我们在上周周报《如何区分主线是调整还是终结?20250914》中提出均线偏离度指标,以衡量主线行情趋势的强弱:均线偏离度=In(Close)-In(ema20),对数作差的结果更加稳定,数值近似代表偏离百分比。 其中,入场、离场对应的参考阈值为:入场时不追在偏离度过高(>25%)、追在偏离度适中(5%-25%),止损时均线上方无需担忧、刚刚跌穿均线建议坚守(偏离度在-5%~0%)、大幅跌穿均线建议离场(偏离度<-5%)。 当前光模块、PCB、创新药、科创芯片均值偏离度分别为12.0%、10.0%、-2.2%、7.7%,主线趋势多数保持健康,仅创新药需要关注后续趋势是否会转弱。

本文作者:刘晨明、郑恺、杨清源 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]