聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

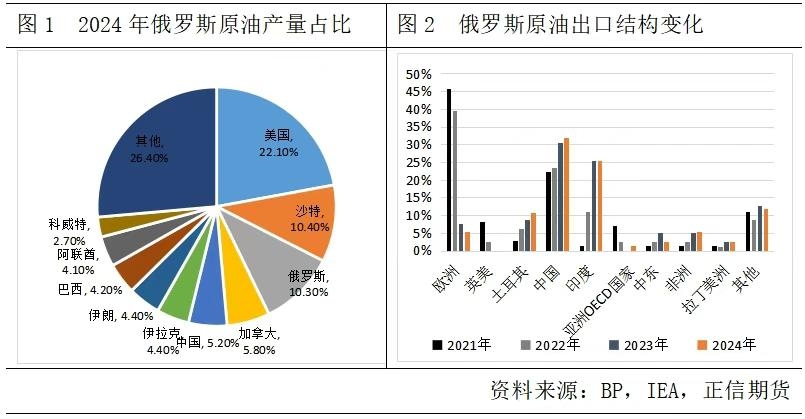

| 地缘冲突是油价分析里极其重要的一环且常突发,更准确地判断冲突的影响级别有利于投资者及时作出风险应对。本文旨在从各国原油供需格局及运输路径来梳理目前市场关注的三场地缘冲突。此外冲突发生的初期往往伴随较强情绪溢价,估值回落的机会值得把握。从推动油价上涨的角度看,三场冲突里美伊谈判破裂或影响最大,下跌则更值得关注俄乌是否能和谈,印巴方面关注战火是否蔓延到海域。 一、俄乌战争:出口巨头自救,能源流向改变 2022年2月24日,俄罗斯坦克越过乌克兰边境当天,尽管欧洲45%的原油来自俄罗斯,但欧美对俄油的制裁却迅速落地,使全球暴露在了原油供应短缺的风险下。Brent原油一举突破100美元/桶,后连续上涨创下七年新高达到139美元/桶,欧美直接限制对其进口需求,并阻碍其石油运输导致俄乌冲突成为疫后时代推升油价涨幅最大的一场地缘冲突。 1、俄罗斯原油供需格局 俄罗斯作为全球第三大产油国,是主要的石油输出国家,据BP《2024年世界能源展望》其产量占据了全球石油的10.3%,一半用于内需,另外一半用于出口。2024年俄罗斯石油产量达到5.16亿吨,出口2.4亿吨,是全球石油供应最重要的来源之一。俄乌冲突爆发前,欧洲有将近一半的石油进口依赖俄罗斯,也正是这种供需深度绑定的关系使得欧洲对俄宣布石油禁运后,市场迅速关注到了欧洲能源可能存在短缺的危机。 面对欧美不断加大力度的制裁,俄罗斯也不得不想办法进行自救,于是俄乌冲突爆发后的三年内其原油出口结构完成了由以欧洲市场为主向亚洲迁移的转变。据EIA数据,2021年欧洲是俄罗斯原油出口最多的国家,后续三年份额不断下降,直至2024年出口到欧洲的原油从45.83%下降至5.33%,几乎已经完成和欧洲市场的切割。而亚洲市场占俄罗斯出口的份额则不断抬升,尤其是中国和印度,出口中国比例由2021年的22%上升至2024年的32%,成为俄油最大的接盘侠,而印度则由1.4%上升至25.33%。 这时有读者或许会产生一个疑问,印度的进口量跨度这么大,它能消耗得了这么多原油增量吗?这就得提到印度在这场战争中的神操作,大量从俄罗斯进口低价原油,进行再加工后出口给西方国家,变相成为了俄罗斯石油输出的渠道之一,为俄油洗白。而欧洲国家仿佛是搬起石头砸了自己的脚,禁运俄油导致油价暴涨,但最终还是使用的转口俄油。

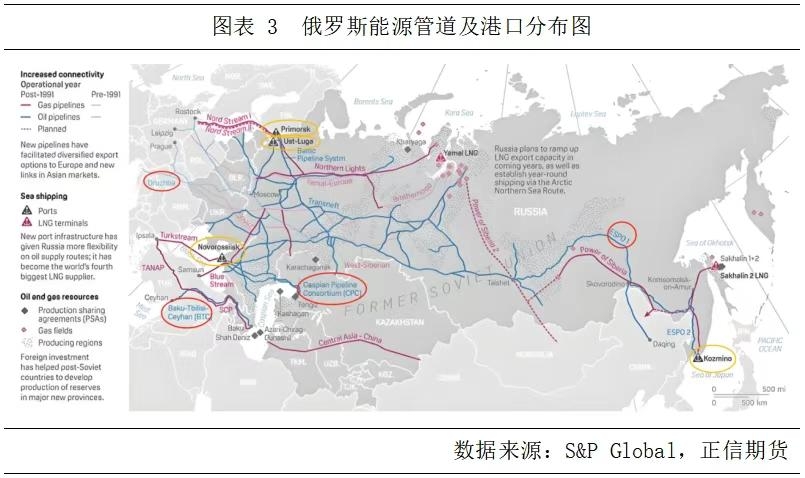

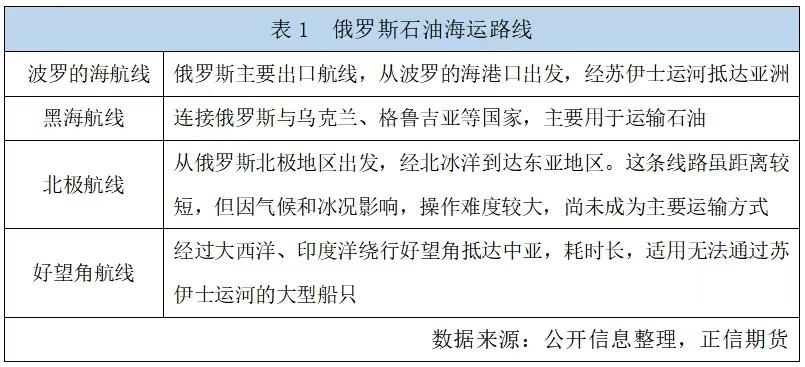

2、俄罗斯原油运输路径 俄罗斯石油出口有管道、海运和铁路三种方式,其中管道运输是主流。输送到西欧的管道主要有德鲁日巴也称友谊管道(Druzhba)、波罗的海管道系统(BTC)及CPC管道,而面向亚洲出口的是ESPO管道。这些管道也能将石油输送到港口再海运到各个国家,这里我们主要介绍四个港口,其出口量占港口出口的70%以上。Novorossiysk是俄罗斯黑海沿岸的主要港口,主接收CPC管道原油出口;Primorsk和Ust-Luga这两个港口都在临近俄罗斯的芬兰湾,接收BTC管道原油出口;Kozmino则位于海参崴边上,也是ESP0原油管道的终端。 俄乌冲突整个过程中,除了直接被切断需求,俄罗斯原油运输也受到了一定影响。其原油管道就曾多次受到攻击,如2022年6月、2023年5月、2025年1月其最大的德鲁日巴输油管道都曾被袭击,但好在自欧洲需求中断后该管道的利用率已大幅下降,并未对原油运输造成太大实质上的影响。而海上运输方面,欧盟对俄罗斯的制裁包括禁止俄海运原油进口、禁止为俄油运输提供保险服务、制裁百余艘影子油轮,限制港口服务等。导致其海运航线也发生了由原本途经黑海的传统路线部分转向绕行好望角驶向中印,但这也导致航行时间延长至了40天,运费成本抬升20%。

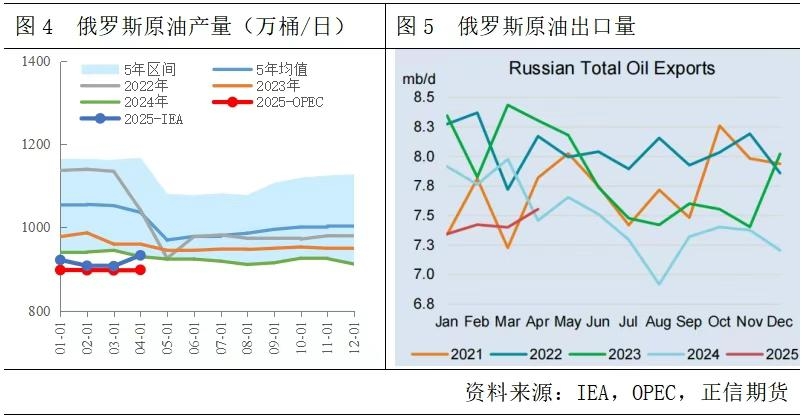

3、当前俄罗斯原油的生产和出口情况 据俄乌冲突爆发已过去3年,我们可以明显看到其产量和出口量在2022—2024年呈现阶梯式下滑。但和去年相比今年出口量开始有修复迹象,因其乌拉尔原油跌破了G7集团为其设置的60美元/桶价格上限。在欧美对运输俄油船只制裁的背景下,冒险运输俄油的船只减少,俄油运费会更贵,但更低的油价稀释了这部分成本使得其重新获得了西方航运和保险公司的服务,俄油的非制裁船运力增加,最终呈现在出口量有所回升。 今年以来美国试图主导俄乌和谈,欧盟却不断加大对俄制裁力度。我们认为俄乌在美国的介入下重新进入火拼状态的可能性较小,纵使有小范围的突然袭击也更多反映为情绪溢价,对于俄油产量不会造成实质性影响,而欧盟制裁方面则更多关注对俄“影子船队”的制裁力度。在此我们不对冲突的走向做预测,但认为俄油产量和出口目前已压缩到较低,冲突缓和后俄油供应回到市场对油价的影响级别会比制裁加剧要大得多。

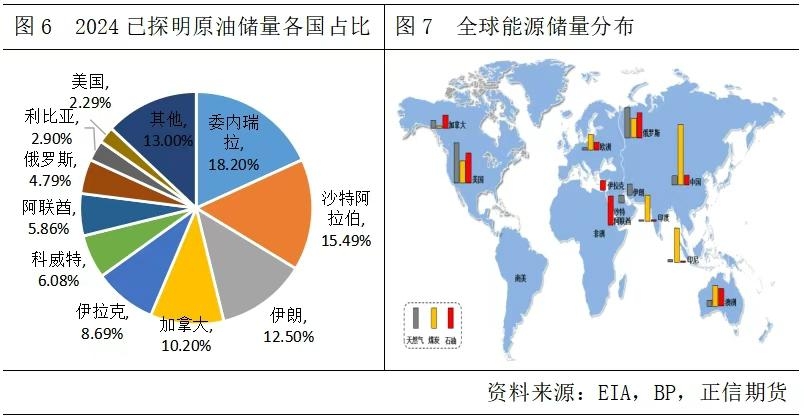

二、美伊+伊以:伊核问题干扰中东原油供应 中东,一个和平鸽飞过都要穿防弹背心的地区,既是千年宗教圣地,又是全球石油储量最丰富的地区。常年因为宗教纷争互相开火,同时还有第三方国家因觊觎其石油资源在一旁煽风点火,妄图鹬蚌相争渔翁得利。细数石油史上历次大幅影响油价的地缘冲突,中东地区当属最多,伊朗作为全球第二大储油国因伊核问题常被美国制裁。

1、伊朗原油供应 谈论到中东问题时往往都会出现美国的身影,而今市场最关注的也正是伊朗和美国的核谈判。上个世纪50年代,伊朗在美国和其他西方国家的支持下开启核研发,但伊斯兰革命后美伊断交,美国开始以核威胁为由遏制伊朗发展,指控其为“邪恶轴心”,并对其展开了一系列制裁措施。如今伊朗重启和美国的核谈判以换取对其经济制裁的放松。 而伊朗问题上主要通过两个方面来影响油价,一方面是美国直接对伊朗石油出口进行制裁,手段和欧盟对俄罗斯采取的类似;另一方面则是美国的中东同盟如以色列对伊朗的能源设施展开攻击。 本轮特朗普上台后对伊朗的制裁和他上一任期的类似,但我们发现2018年制裁后伊朗原油产量断崖式下滑,直到拜登上台后才逐渐恢复。而今特朗普新任期已开启,伊朗的产量还处于近5年来的极高位置,但其原油浮仓库存已开始显著上升,出现了各国忌惮于美国制裁而减少伊朗石油需求的信号。 但我们并不认为此次美国对伊朗制裁对油价造成的影响会超越上一轮。有了上一次的经验教训,伊朗对于躲避制裁卖油有自己的经验,例如“茶壶”炼油厂、影子邮轮、选择风险敞口较小的小型区域银行作为交易渠道等。由于其卖油活动都是在秘密进行,因此各国官方也并未披露自己到底从伊朗进口了多少原油,但据Kepler数据显示,目前中国仍然是伊朗石油的最大买家。且伊朗面制裁也放话如若出口受限,将以关闭霍尔木兹海峡(占全球海运量1/3)进行反制。我们认为地缘局势演变的两个方向对油价的影响级别不同,局势紧张对油价的影响会超过美伊和谈带来的影响,因为伊朗本身现在的原油产量和出口量就不低,受到制裁后的供应减量或许更有想象力。

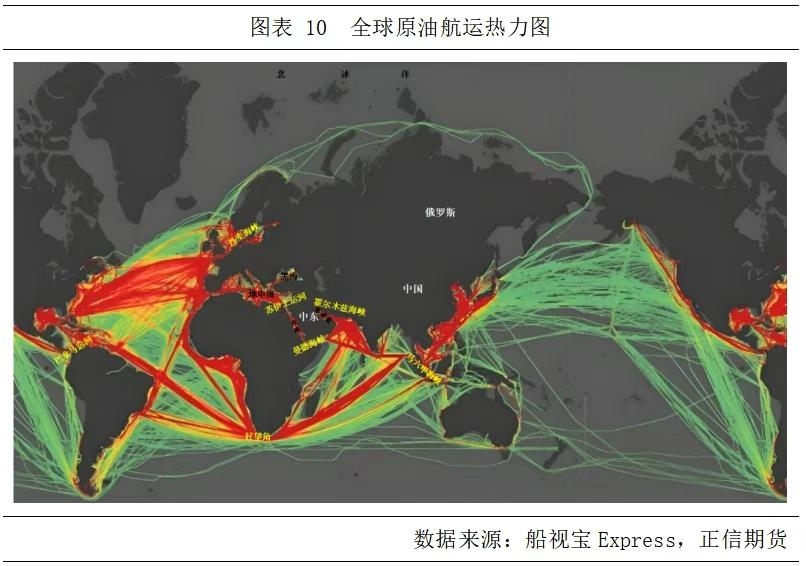

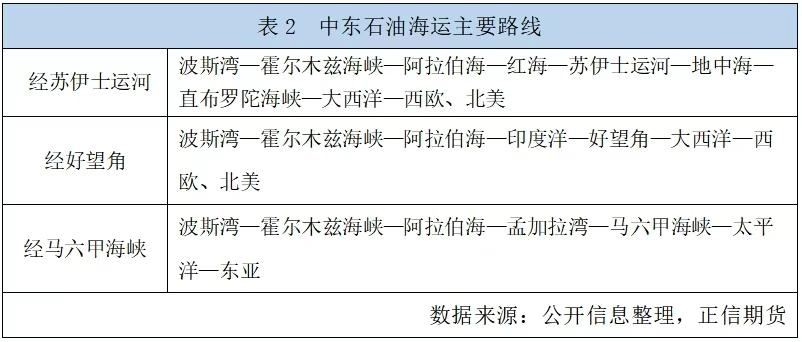

2、伊朗原油运输路径 与其说是伊朗的运输方式,其实整个中东地区的石油运输都主要依赖霍尔木兹海峡,海湾沿岸的伊朗、伊拉克、沙特阿拉伯、卡塔尔、科威特等国都是全球石油储量排名靠前的国家,运输目的地既有西欧、北美也有东亚。中东运输出去的石油在航行中还会经过几大主要节点如马六甲海峡、好望角、曼德海峡以及丹麦海峡。另外不同海峡的航道宽度不一致,使得其能行驶的轮船型号也有所不同,最窄的航道是马六甲海峡,最危险的航道当属曼德海峡。 曼德海峡的危险性主要体现在三方面:地理瓶颈、安全威胁和政治风险。这个海峡最窄处仅30公里,比苏伊士运河还窄,天然形成航运瓶颈。更麻烦的是也门内战让胡塞武装控制了海峡两岸。近年来通过运输方式来影响油价最典型的案例就是途径曼德海峡的红海危机。由于以色列位于红海以北,而胡塞武装的主要目标是途径曼德海峡和苏伊士运河向北的船只,所以主要是影响前往欧洲方向的邮轮;而从中东去往亚洲的航线多是通过曼德海峡和霍尔木兹海峡向南,所以受到红海危机的影响相对有限。且大多邮轮会选择绕行好望角来进行运输,实质上对油价更多是增加了航运时间和运输成本而并非加剧原油自身的供应紧张,反映到油价上在冲突爆发的开端会伴随着强烈的情绪溢价,但随后往往会有修正回落的机会。

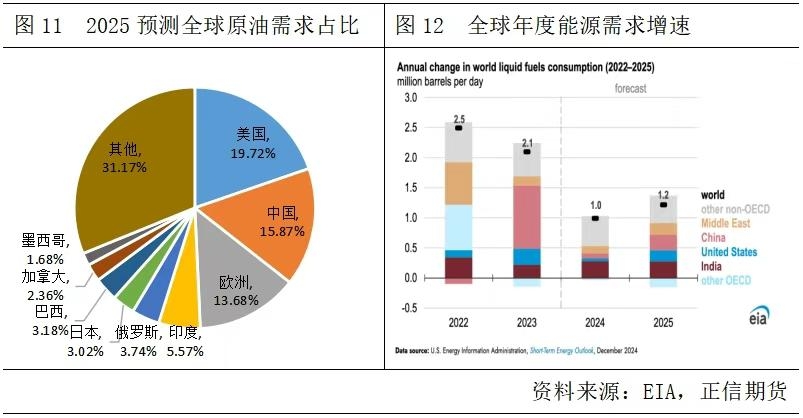

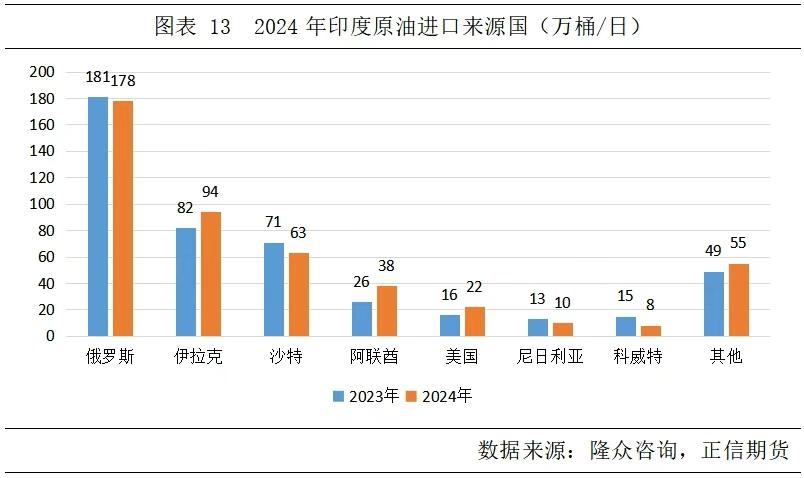

三、印巴冲突:警惕战火蔓延到石油运输航线 尽管印巴并非石油主要供应国,且其交火地带聚焦在克什米尔地区,但印巴冲突对油价的影响仍反映在对供给端的担忧,主因印巴临近阿拉伯海,是中东石油运输出霍尔木兹海峡的必经之路,战火升级或使市场担忧海域封锁会影响运输。 1、印度原油供需格局 印度是全球第四大石油需求国,第三大石油进口国,据EIA,1998年至2023年间中国是全球石油消费增长的主来源,但印度在2024年和2025年成为后期之秀,增速超过中国,2025年将占全球石油消费总增量的25%。据S&P Global预测,2025年印度石油需求增速为3.2%,远高于中国的1.7%。但尽管印度石油增长超过了中国,从总量看中国的石油消费体量仍然是印度不可匹敌的,几乎是印度的三倍,2024年中国石油消费1627.2万桶/天,而印度为549.4万桶/桶每天。 另外,印度原油主要靠进口,2024年4月至2025年2月期间,印度原油进口依赖程度触及创纪录高位的88.2%,进口来源主要是俄罗斯和中东国家。

2、印度原油运输路径 印度原油的进口来源也就决定了其原油需要通过霍尔木兹海峡、曼德海峡或好望角这类传统路线。除此之外,俄罗斯也开发了一条新的贸易路线—东海走廊,从俄罗斯符拉迪沃斯托克(海参崴)延伸至印度东海岸。那为何印巴冲突也会点燃市场对于供应的担忧呢?从地理上看印度和巴基斯坦紧邻阿拉伯海,通过霍尔木兹海峡、曼德海峡等与波斯湾、红海相连,是中东石油输出所必经之路,若印巴局势升级致战火蔓延到海域,导致阿拉伯海航线被封锁,那就会阶段性阻碍中东石油输送到世界各地。但反过来,也就是说印巴冲突尽管也属于地缘风险,但若是战火未蔓延至海域,其对原油价格影响也有限。

四、总结 地缘冲突主要从三个层面影响油价,一个是原油供应的直接物理性中断,这就需要投资者对冲突国家的供需结构有所了解,其次就是以运输卡脖子的方式阶段性影响供应,最后为油价添油加醋的便是市场的投机情绪。反映到油价上,往往在冲突爆发的初期,投机情绪最为激烈,价格波动最大,中期则看物流是否受到干扰,长期则看全球石油供需格局是否发生实质性改变。 1、俄乌冲突:作为石油输出国,俄罗斯原油已完成由欧洲转向亚洲的输出结构改变。俄油产量和出口量当前较低,冲突缓和后俄油供应回到市场对油价的影响级别会比制裁加剧要大。 2、伊朗地缘局势:伊朗相关的地缘紧张对油价的影响会超过美伊和谈带来的影响,因为伊朗本身现在的原油产量和出口量就较高,受到制裁后的供应减量或许更有想象力。 3、印巴冲突:印巴均不是石油输出国,但由于其临近海域阿拉伯海靠近霍尔木兹海峡,使得市场主要担忧其战火蔓延到海域导致物流封锁,从而阶段性影响原油供应,在这三类地缘冲突中目前对油价的影响最为有限。 因此上涨驱动中伊朗冲突的局势对油价影响最大,下跌驱动中俄乌和谈的影响或最大。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]