聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

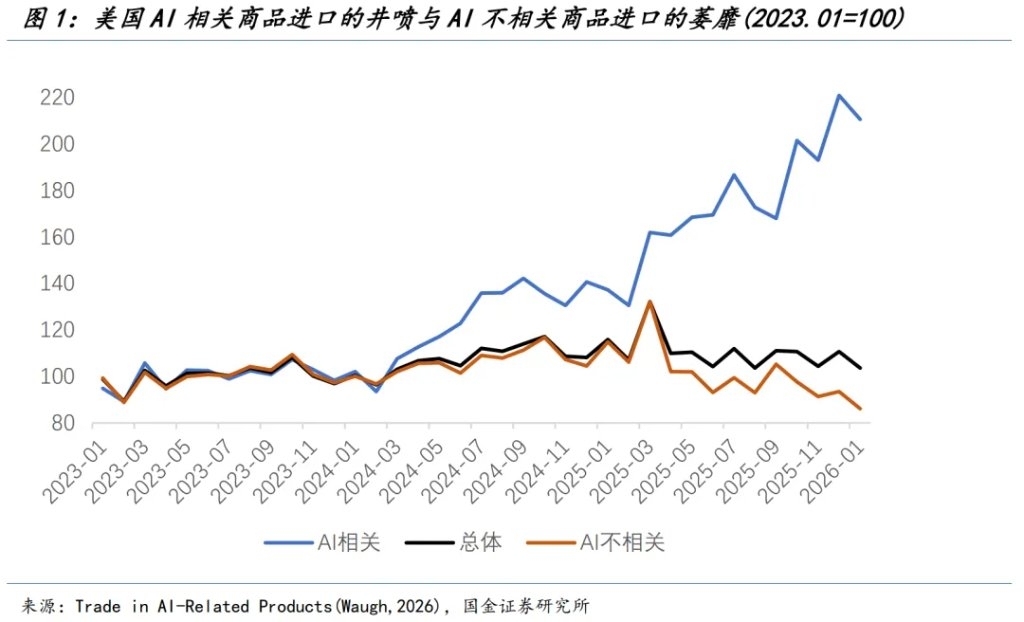

| 总量视角下的美国经济仍有韧性,但硅基通胀与碳基通缩的裂口正在拉大——AI承担着美国更高的宏观系统重要性。 AI压低的是部分人力资本价格,但推高了算力、电力、数据中心、半导体设备等开支成本。AI并非简单带来全面通缩,而是造成“人力资本通缩、算力资本通胀”。这种结构分化,使联储在货币政策上犯难:总量数据不允许宽松,结构数据又不支持紧缩。 当下降息不可取,加息更不可取的状态,正是联储当前最难的地方。 过去几年,美国经历疫情、俄乌战争、关税战、中东战争,这四次供给冲击都不是联储能决定的。沃什任内的联储不会更独立,反而可能在总统压力和市场压力之间更加被动。鲍威尔做不成的事,沃什也未必能做成,因为这些问题不是单靠货币政策框架能解决的,而是涉及财政主导、分配结构、增长转型、政府改革和科技进步。 一、硅基通胀与碳基通缩 算力芯片、电力基建、数据中心、半导体设备——这些与AI相关的资本开支呈现出极高的增长斜率,推升了相关领域的实际需求并显著体现在进口价格压力。 AI相关货物占美国进口的比重已从2023年的14.6%翻升至22.7%,所对应的绝对规模接近翻番(2025年全年超过6500亿美元);而与AI不相关的货物进口几乎没有增长,甚至在2025年“抢进口”效应消退后出现趋势性下行。

资本开支、Token消耗量与AI企业To B业务收入正以更短周期形成循环,代价是美国AI核心产品进口价格(IPI)指数快速拉升。过去一年间,其同比增速从最低点的−3.3%回升至9.4%,12个月内上行了12.7个百分点。尤其是考虑到电子产品的“摩尔定律”,这种对抗趋势的硅基通胀所对应的相关需求增长比价格产生的斜率更加陡峭。

接任鲍威尔的下一任联储主席沃什提到AI可以提高生产率,进而带来通缩,因此可以为继续降息提供理由。如果用AI通缩作为降息理由,就必须说明:AI带来的效率提升何时超过算力和电力资本开支带来的价格压力,何时能够从局部技术部门扩散到整体经济,但这条传导链条短期并不清晰。 近年来有一个反复传播的观点:生产力的提升往往都是后视的——这既因为经济数据需频繁修正,又因为对生产关系变化的理解需要时间。 前联储主席耶伦曾经提过,如果把1995年第四季度作为生产力趋势性变化的观测点,直到三年后的1998年第四季度才能得到一个统计显著性结论(p-value = 0.03),到2000年第一季度则更加显著(p-value = 0.0007)。

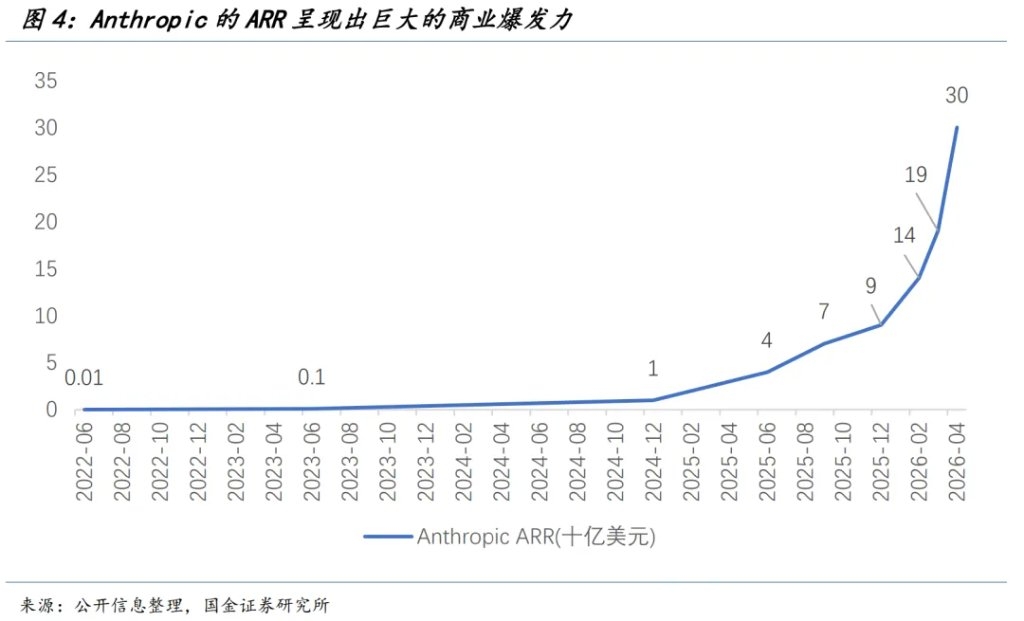

因此,哪怕AI的资本开支持续上修,Anthropic的ARR呈现出夸张的垂直上升斜率,我们迄今为止所观察到的一切可能在宏观经济的范畴中可能依然处于“短期视角”。 AI压低的是部分人力资本价格,但推高的是芯片、存储、电力、数据中心建设、电力设备等算力资本价格。也就是说,AI并不是简单带来全面通缩,而是造成“人力资本通缩、算力资本通胀”。

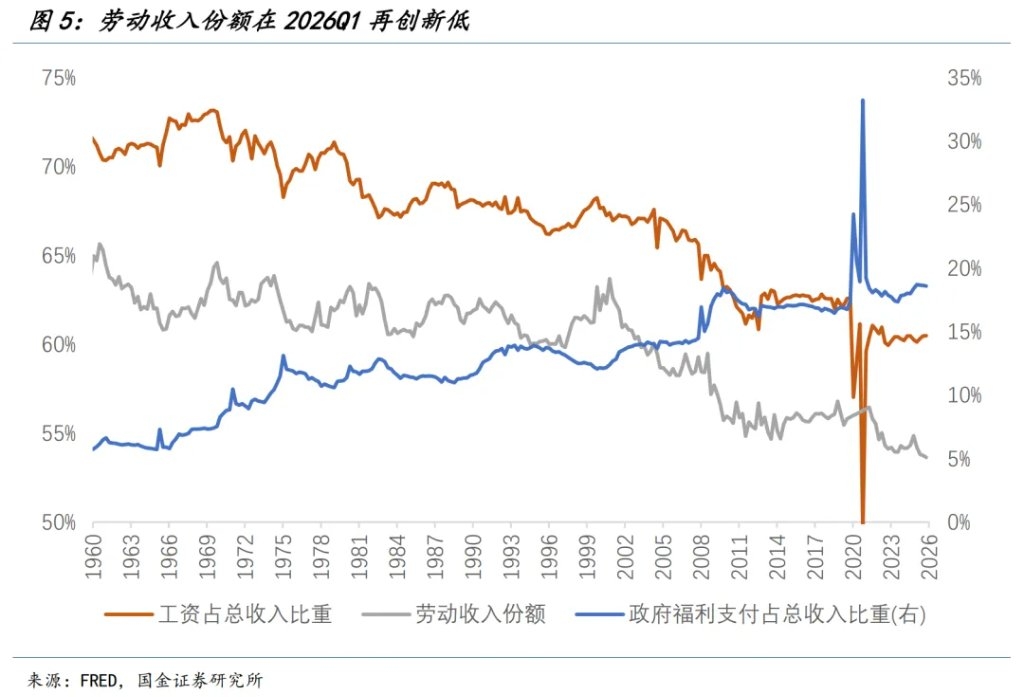

同时,人力资本、普通就业、中产消费——这些与碳基生命相关的领域全面偏弱。劳动参与率持续下行,劳动收入份额下行,薪资增速下行,私人部门就业几乎零增长。如果只看失业率——明面上的数字依然稳健——但劳动参与率的持续萎缩掩盖了真实的劳动力市场压力。

一个经济体,在其劳动力供给持续收缩的背景下,依赖AI产业的To B收入增长来带动增长,代价是更大的结构性就业挤压。 4月美国非农新增就业11.5万人,失业率维持4.34%。教育保健业依然是最大的就业动力来源,其余的核心私人部门就业依然疲软。最值得关注的是,美国的劳动参与率过去一年来连续下行,劳动力市场的真实压力可能明显高于U3失业率显示的水平。

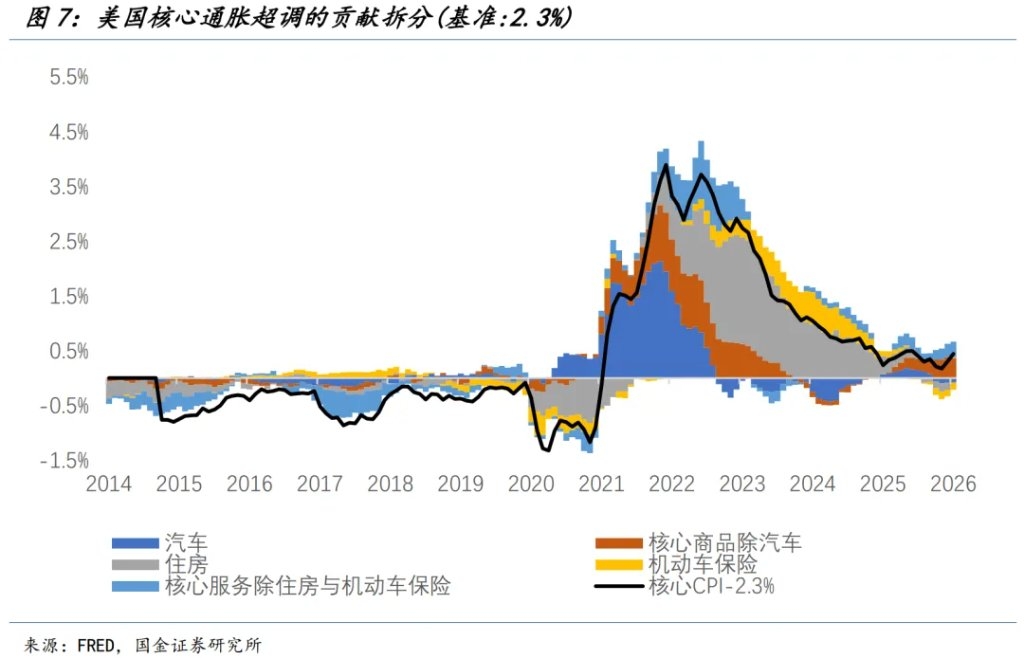

二、联储的两难:降息难,加息也难 结构的分化使联储在货币政策上犯难:总量数据不允许宽松,结构数据又不支持紧缩。联储双重目标,面对高油价与弱就业的滞胀式两难。 降息的困难来自油价。4月美国CPI同比回升至3.8%,能源CPI同比暴涨17.8%,汽油单项同比录得28.4%,贡献了CPI环比的的三分之一。 联储看穿战争通胀的前提是战争的结果是可预见的(无论是收费站模式,还是全面重开)。如果霍尔木兹不确定性持续,油价就无法回到战前水平,联储也很难继续释放宽松信号;需要警惕的是,这个冲击越来越不像短期扰动。

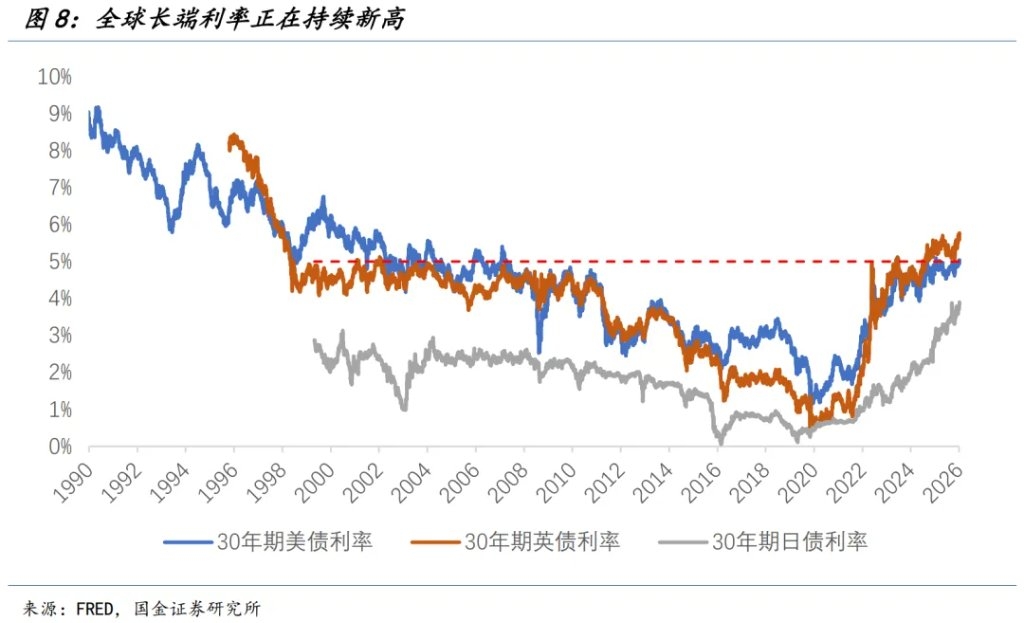

但联储更难实质性加息。4月美国CPI核心通胀依然疲软,尤其是服务通胀,跳升的住房通胀主要源自此前政府停摆导致的统计调整,若剔除住房价格影响,关税冲击也在逐步减弱。 在油价冲击,通胀压力再现的背景下,全球长债异常痛苦:30年美债收益率突破5%,30年英债创1998年来新高。长端利率自发上行,叠加曲线陡峭化,相当于市场在"不降息"定价基础上额外做了一次信用收缩,这也会向更多的市场化利率传递,形成金融条件收紧。

过往加息通常需要看到通胀预期上升、工资加速、工资—通胀螺旋形成。但目前工资没有明显加速,长期通胀预期并未明显失控,劳动力市场更像是“表面稳定、内部走弱”。当下实际购买力受损、居民储蓄率承压的状态还能持续多久需要持续关注,至少目前不具备加息的基础。

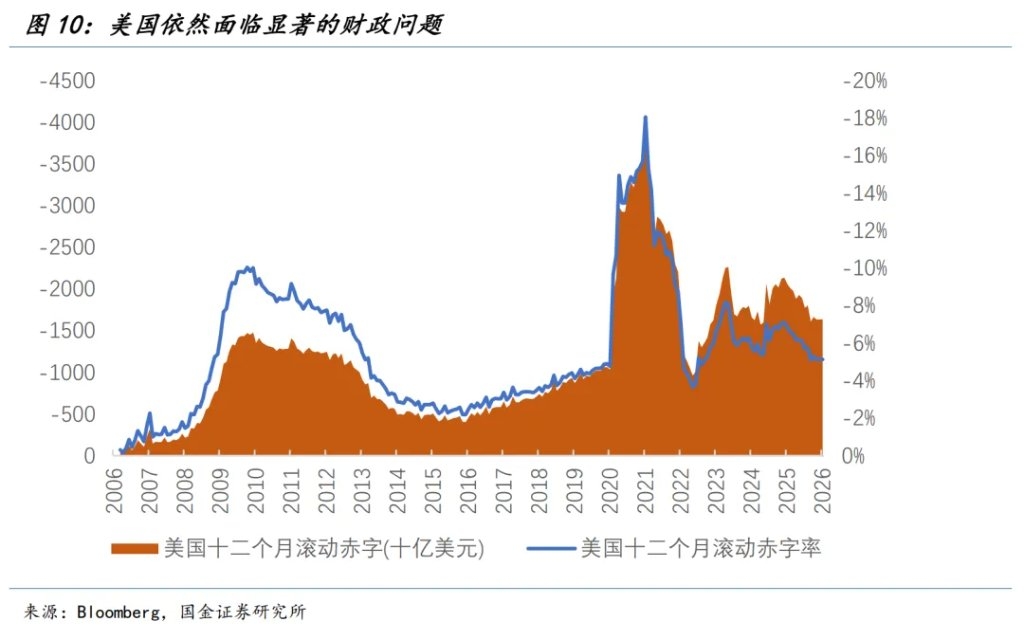

这种降息难、加息更难的滞胀状态使得联储陷入两难。油价上涨本身并不一定要求加息,因为货币政策压不住原油供给冲击;但油价上涨会抬高总体通胀,又使得降息显得不合适。如果联储在油价高、通胀未回落时降息,市场可能会质疑其独立性。 过去几年,美国经历公共卫生事件、俄乌战争、关税战、中东战争,这四次供给冲击都不是联储能决定的。供给冲击、财政扩张、反全球化、地缘风险推高通胀,最终却需要联储通过利率来背锅。因此,联储独立性下降并不是某一任主席的问题,而是财政主导、政治压力和全球供给体系重构共同造成的结果。

沃什任内的联储不会更独立,反而可能在总统压力和市场压力之间更加被动。鲍威尔做不成的事,沃什也未必能做成,因为这些问题不是单靠货币政策框架能解决的,而是涉及财政主导、分配结构、增长转型、政府改革和科技进步。 一方面,当前通胀结构由能源与供给瓶颈驱动,货币政策的松紧对当期物价的边际作用很弱,反而会把独立性推上审判席。面对质疑的委员会和分裂的联储,可能先用“程序性保守”换取共识,而不是上来就开闸防水。 另一方面,沃什看见了真问题:比如联储独立性下降、官员沟通过度、前瞻指引失效等,但若答案是减少透明度、弱化点阵图、压缩内部表达、集中主席权力,那么可能并不能修复联储信用,反而会削弱组织透明度。 无论如何演绎,货币政策的调整都不太可能是极端的,且需要服从于一个新的时代背景:硅基通胀,碳基通缩。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]