聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

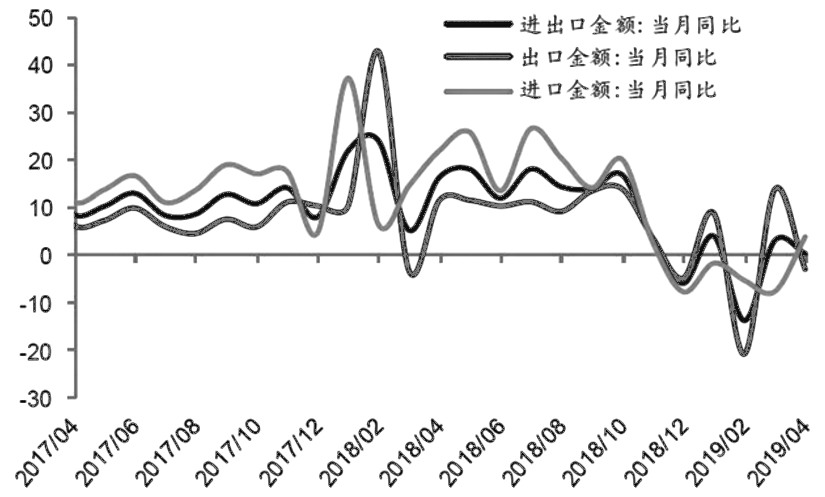

| 近期中美贸易摩擦升级,在美方宣布对中国2000亿美元商品征收25%关税后,中方也宣布反制措施,对美600亿美元商品征收阶梯式关税,未来市场不确定风险陡然增加。同时,国内经济数据也有所回落,4月信贷和社融数据均不及预期,外部不确定性也导致经济乐观预期有所修正,现券收益率大幅回落至3.3%以下。未来信贷社融数据难以维持一季度高增长,不排除未来降准可能性,收益率短期可能呈现振荡下行趋势,但CPI反弹以及中美贸易磋商的不确定性,预计收益率难以突破3.1%—3.4%箱体。建议短期仍以观望为主,等市场情况较为明朗后再采取行动。 CPI在未来仍有上行空间 五一小长假期间中美贸易摩擦悄然升级,债券收益率直线下行。根据IMF在2018年10月基于当时的加征关税措施、升级的关税措施以及考虑各种间接冲击的三种情境进行测算,其认为增加关税对2019年经济增速拖累分别为0.6%、1%和1.6%。而在今年4月最新的报告中,IMF认为如果中美两国对彼此所有商品全面加征25%关税,对2019年经济增速拖累在0.5%—1.5%区间内。 中美贸易摩擦对中国出口企业影响较大,根据此前商务部的统计数据显示,今年1—4月我国对美国的出口累计增速下滑约10%,随着加税商品种类和税率的提高,或将继续压低我国对美出口数据。仅靠当前内需和投资的增速难以维持当前的经济增速,经济回落压力增大。 近期公布的经济数据也证实了我们对经济回落的担忧,受去年同期高基数、非标融资月度波动、同期经济景气度有所回踩、宽信用政策节奏调整等四个因素影响,4月信贷和社融数据均有所回落,不及预期。由于每年财政支出和赤字均有红线限制,一季度高额的信贷和社融数据难以持续。

图为中国进出口总额、出口与进口同比增速(%) 从微观数据来看,4月发电耗煤转负、地产销量增速回落、乘用车销售跌幅扩大、粗钢产量下滑,二季度经济下行压力陡然增大。通胀有抬头趋势,制约了货币政策空间。4月CPI、PPI同比上涨2.5%和0.9%,随着近期贸易摩擦升级,未来原油和农产品价格可能继续上涨,进而传导至工业品和食品,且每年5月、6月消费需求旺盛,CPI在未来仍有上行空间。在CPI可能走高以及中央“房住不炒”不变的情况下,除非经济出现超预期大幅回落,否则降息应该不在央行考虑范围内。但考虑到美联储及全球央行偏鸽派的表态,参考此前几轮美方增加关税后央行的表现,不排除央行在稳经济的需求下,再次下调存款准备金率。 各国央行表态偏鸽派 尽管近期美国公布的非农数据远超预期且失业率降至50年来最低点,但CPI增长乏力、贸易数据继续下滑。由于贸易摩擦升级,美联储在5月的议息会议上也表达了目前政策是合适的,并没有急切加息或降息的必要性,对经济增长保持乐观的态度,并上调了对经济前景的表述。但同时美联储将存款准备金利率和超额存款准备金利率(IOER)降低5个BP至2.35%。市场对美联储在2020年一季度降息预期大增,即使美国经济数据普遍回暖,但市场依然普遍预期2019年美联储不加息。 欧洲经济依然疲软,制造业持续乏力,PMI连续三个月陷入萎缩,由于国际贸易环境变化以及英国脱欧等不确定因素使经济前景不明朗,各国纷纷下调今年增长目标,其中,欧盟委员会将德国2019年GDP增速预期由1.1%下调至0.5%,这是自2月由1.8%下调至1.1%以来,年内再度调低德国增速预期。在此背景下,欧洲央行也多次表达了继续维持QE的必要性,马来西亚、新西兰和菲律宾央行也均完成了16年以来的首次降息,各国央行立场普遍偏鸽,全球利率普遍趋降。 总体上,我们认为目前市场不确定性因素较多,市场可能以振荡为主。一方面贸易摩擦可能导致经济回落风险增大;另一方面食品价格上涨带来CPI的反弹或将抑制流动性过于宽松的可能。目前市场已经逐渐修正了中美贸易摩擦对经济下行风险敞口,也将未来可能的降准考虑在内,在现有条件下收益率继续大幅下行空间有限。但贸易摩擦的不确定性仍大,短期债市上下两难,波动或将继续升高,短期债市收益率大概率在3.1%—3.4%范围内。未来市场不确定仍多,短期建议以观望为主,少动多看。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]