聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

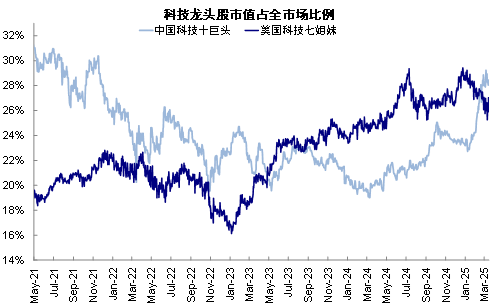

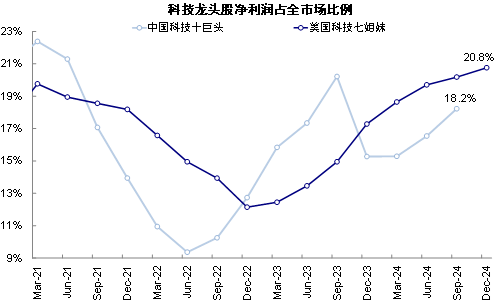

| 美股跌到哪了?算不上便宜,但已经挤了部分泡沫 指数层面,标普500和纳斯达克指数已经从历史高点分别下跌10%和14%,经过近期快速回调,二者均已跌至年线支撑位5600和17700左右,与我们此前预期一致(《美国增长走弱的“真相”》)。从情绪指标看,标普500和纳斯达克指数均已超卖。估值上,标普500动态P/E降至20倍,较2024年底的22.6倍回落11%;纳斯达克动态P/E降至24.6倍,较2024年底的30.2倍回落19%。 龙头个股跌幅更甚,科技龙头平均回撤幅度超过20%,估值偏高的特斯拉甚至已经从历史高点下跌近50%。美股头部7家龙头的市值占比降至26%,虽然仍高于互联网泡沫破裂前的22%,但21%的盈利占比也远高于彼时的9%。对比之下,港股10家龙头的市值占比28%,已经高于美股,但盈利占比仅为18.2%《港股还能买吗?》。因此可以看出,估值算不上多便宜,但也已经挤了一部分泡沫。 图表1:美股头部7家龙头的市值占比降至26%,已经低于港股10家龙头的市值占比28%

资料来源:FactSet,Wind,中金公司研究部 图表2:但美股盈利占比为20.8%,高于港股的18.2%

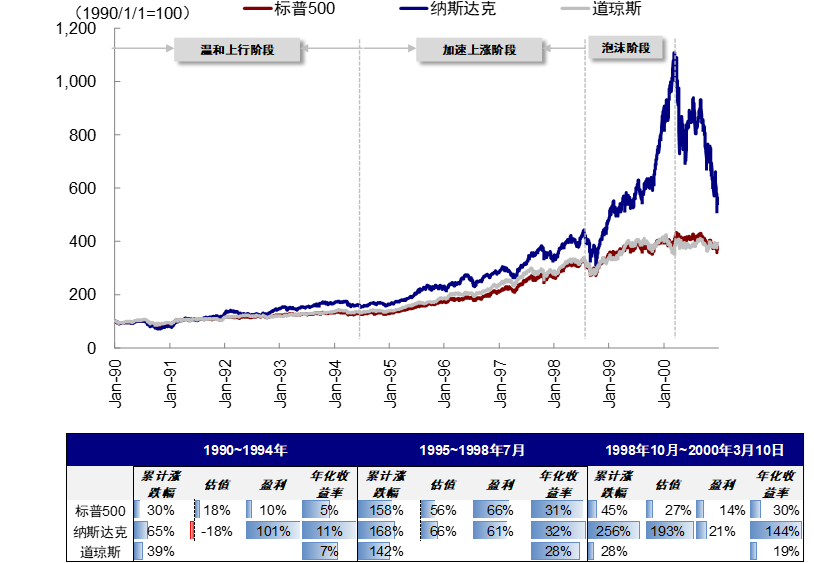

资料来源:FactSet,Wind,中金公司研究部 互联网泡沫有何借鉴?本轮以盈利为主,基础更牢靠 从2022年底ChatGPT推出算起,本轮AI行情已持续了2年多,纳斯达克指数最高上涨93%,这期间盈利贡献46%,估值贡献32%。上一轮互联网行情持续近9年,可划分为:1)1991~1994年的温和上行期(CERN发布第一个可公开访问网页[3],标志着互联网正式由科研和军事领域转为面向大众,这一阶段纳斯达克上涨65%,盈利贡献101%,估值拖累18%);2)1995~1998年7月的快速上行期(网景上市标志着互联网商业化的开启,该阶段涨幅168%,盈利贡献61%,估值贡献66%);3)1998年10月~2000年初的泡沫期(纳斯达克短短1年多涨幅256%,估值贡献193%,盈利贡献仅21%)。 可以看出,市场涨幅最大的泡沫阶段恰恰是最后一两年(几乎完全由估值主导),即便格林斯潘在1996年提示市场陷入“非理性繁荣”后,科技股也持续上涨了4年才“戳破”泡沫。对比之下,本轮行情到目前为止,仍是盈利贡献为主,非单纯“拔估值”,这使得上涨基础更牢靠。 图表3:市场自1995年开始逐渐开始进入“非理性繁荣”阶段,并且在1998年之后进一步加剧

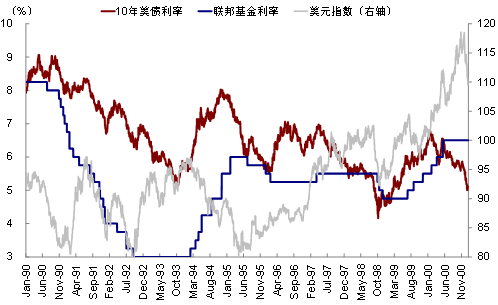

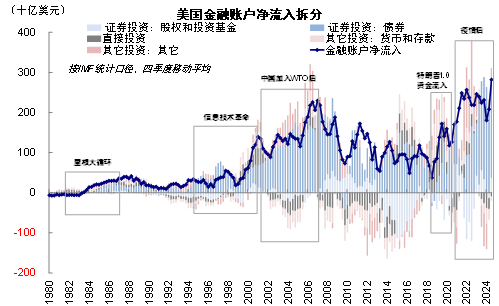

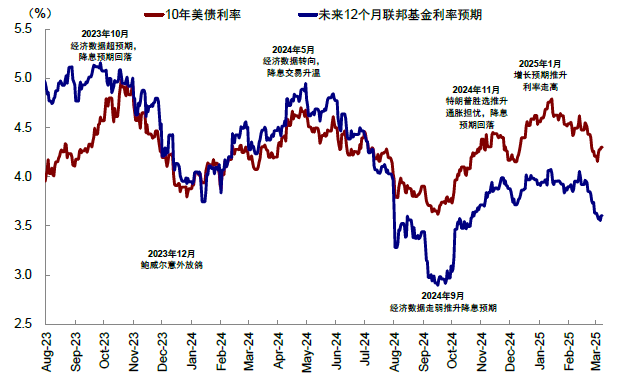

资料来源:Bloomberg,中金公司研究部 泡沫是如何形成的?货币宽松、产业政策助推、市场“非理性” 宏观因素:货币政策宽松、海外资金流入美国 货币宽松提供流动性。美联储1995年开启降息周期,自1995年6月开始,美联储连续三次下调联邦基金利率(从6%降至5.25%);虽然在通胀小幅上行后美联储于1997年3月小幅加息,但当年爆发的亚洲金融危机导致短暂的加息进程戛然而止。在随后由于通胀大幅下行,美联储于1998年转而连续三次降息(从5.5%降至4.75%),直至1999年6月才步入新一轮加息周期。这一时期的M2同比增速也自1995年3月的0.5%持续大幅攀升至1998年底 8.5%的高点。 美国相对增长差吸引资金流入。1997年亚洲爆发金融危机,亚洲新兴市场汇率大幅贬值。彼时美国经济向好带来美股市场繁荣对全球资金产生较大吸引力,资金转而加速回流美国等发达市场,表现为这一阶段美元的大幅升值。金融账户项下美股的资金自1997年一季度开始转为净流入,且持续增加至1998年一季度,累计流入430亿美元。 尽管本轮降息周期于2024年9月才开启,但2023年以来降息预期的不断反复,已经使得整体货币环境较为宽松。2023年3月硅谷银行风险暴露后,市场一度预期全年将降息3-4次,但美联储的及时应对阻止了银行风险的进一步蔓延,加息周期得以持续至2023年7月。在加息停止到2024年9月降息开启的一年多时间里,降息预期于2023年底和2024年三季度两次升温,推动美债利率分别下探3.8%和3.6%的低点,使得货币环境提前显现宽松的效果。 图表4:1994年开始美联储货币政策收紧,但随后1995年美联储货币政策转向宽松,1998年再度降息

资料来源:Bloomberg,中金公司研究部 图表5:2000年泡沫破裂时金融账户净流入资金为1996年初10倍多

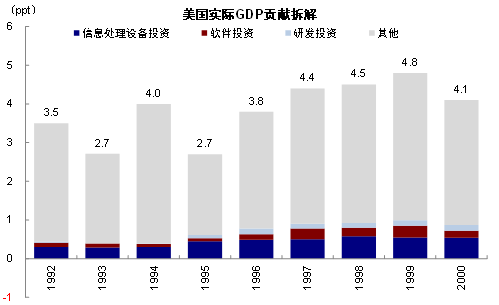

资料来源:Haver,中金公司研究部 产业因素:产业政策支持推动投资增长,但也引发过度投资 产业政策支持推动投资增长,但基础设施增长也引发过度投资。1996年克林顿政府颁布《电信法》,旨在推动宽带和互联网发展,并放宽了电信市场的准入限制。受此影响,自1996年起像Global Crossing和WorldCom这样的公司投入约300亿美金,铺设了约9000万英里的光纤电缆。然而,截至2001年光纤电缆的利用率仅在5%左右 ,显示出产能过剩和过度投资的问题。 本轮AI产业趋势同样受到政策支持,无论是拜登政府颁布的《芯片法案》还是特朗普设立的“Stargate”(星际之门)计划,均带动投资规模的增加,信息技术设备和研发投资的同比增速在2023年四季度开始逆势抬升,截至2024年底,AI技术相关的投资规模占GDP的投资规模升至6.9%。 图表6:1995~2000年信息技术发展相关的投资,平均拉动4%的实际GDP增长中的0.84ppt

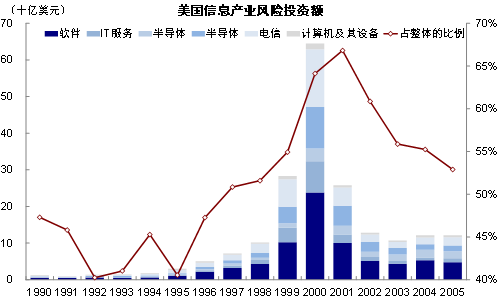

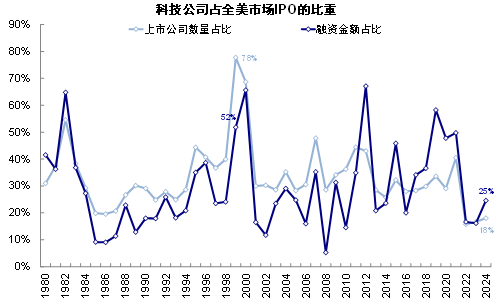

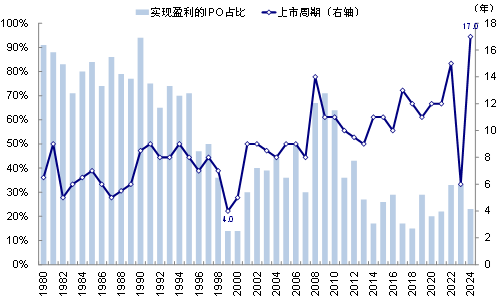

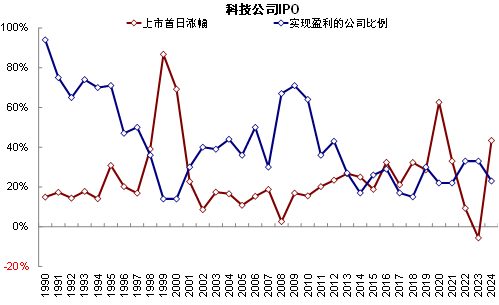

资料来源:Haver,中金公司研究部 微观因素:机构和个人投资者“非理性”追捧 一级市场:风投涌入且IPO火热,当前更为理性 风险投资涌入信息产业,1999~2000年投向信息产业的风险投资规模分别同比大幅增长178%和128%,2000年信息产业吸引的风险投资达到644亿美元,占整体全美风投规模的64%。同时,高科技公司争相在并购市场发力以追求快速高效的扩张,例如,1998 年11月,美国在线(AOL)宣布以 42 亿美元金额收购网景,网景公司股价上涨 34.1%。2000年1月,美国在线(AOL)宣布以1640亿美元价格收购时代华纳(Time Warner),成为美国历史上最大的兼并收购之一,消息于1月10日宣布,当天AOL股价涨42.4%。 大量未盈利且商业模式不稳定的IPO获得市场追捧。在互联网革命期间,科技公司上市出现井喷现象。在1994~2000年间,全美市场一共有3154家公司上市,其中1514家为科技公司。在1999年的高峰期有370家科技公司上市,占美国当年的近80%,募集金额达335亿美元占美股市场的52%。1998~2000年的泡沫形成期,多数新上市公司未盈利,但受到资本市场的热捧,甚至公司名字前缀有“e”或后缀“.com”都会对股价造成明显影响[4]。当时很多新上市公司尚处于初创阶段,甚至还没有稳定的营收和商业模式,例如1999年上市的科技公司平均创立时间仅有4年,实现盈利的科技公司IPO仅占14%,但上市首日的中位数涨幅却达到了惊人的87%。 图表7:2000年信息产业吸引的风险投资达到644亿美元,占整体全美风投规模的64%

资料来源:NVCA,中金公司研究部 图表8:在1999年的上市高峰期,上市的476家公司中,接近80%为科技公司,募集金额占美股市场的52%

资料来源:University of Florida,中金公司研究部 图表9:1999年上市的科技公司平均创立时间仅有4年,实现盈利的科技公司IPO仅占14%

资料来源:University of Florida,中金公司研究部 图表10:实现盈利的科技公司IPO仅占14%,但上市首日的中位数涨幅却达到了惊人的87%

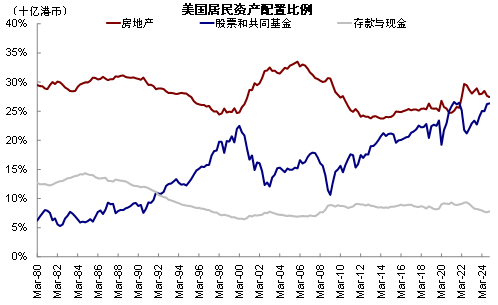

资料来源:University of Florida,中金公司研究部 反观当前,一级市场则更为理性。风险投资规模放缓,2023年美国风投规模为670亿美元,较2022年的1730亿美元显著回落。科技股IPO比重已经大幅降低,2024年IPO数量和融资金额占比分别为18%和25%,显著低于1998~2000年泡沫时期的水平。科技股上市首日涨幅中位数在43%,但实现盈利的公司占比为23%,高于1999年的14%,表明投资者对科技股投资更加理性,而非盲目追捧。 独角兽公司商业化路径更清晰。相比2000年科技泡沫时很多成立时间较短、并没有成熟商业模式和稳定收入的公司纷纷涌入资本市场的情况,目前进入资本市场的科技公司变得更加成熟,估值更注重技术壁垒和应用场景,较多公司已经有明晰的商业模式以及相对稳定的收入,如OpenAI和Databricks等企业年收入已经超过10亿美元。 居民配置:股票和共同基金占总资产比例翻倍增长,目前接近历史高点 居民资产配置加速转向股票。1995年以来,居民大类资产配置中,股票和共同基金的占比开始加速抬升,由12.3%持续抬升至2000年一季度的22.5%,同期房地产比例由28%回落至25%,存款和现金的比例由8.8%降至6.6%。1997年美国国会通过《纳税人救济法案》(Taxpayer Relief Act of 1997),旨在减少个人和企业的税收负担,核心内容包括降低长期资本利得税的最高税率,从28%降至20%,也起到加速居民资金流入股市的推波助澜作用。当前,居民的股票配置比例已经接近历史高点,股票和共同基金占居民总资产的比例目前已经升至26.3%,基本接近26.4%的历史最高点,因此短期市场波动对居民收入预期以及消费的影响也更大。 图表11:1995年以来,居民股票和共同基金的占比开始加速抬升,由12.3%持续抬升至2000年一季度的22.5%

资料来源:Haver,中金公司研究部 泡沫是如何破裂的?货币政策转向、全球资金流出、明星公司风险暴露 通胀上行触发美联储加息,货币政策收紧 通胀上行触发美联储加息,货币政策转向收紧流动性。美联储1999年6月开启加息应对通胀,直至2000年5月结束,期间累计加息6次共175bp,长端美债利率在此期间由5.6%抬升120bp至6.8%。虽然美股在加息初期并没有受到明显影响,但不断收紧的货币政策仍不可避免的给市场流动性带来压力,而纳斯达克终于也在此轮加息周期末期见顶。 当前美国降息步伐放缓,但加息尚不至于。基准情形下,我们测算通胀或将持续下行至5月,美联储仍有降息空间,按自然利率测算内需,全年或仍有两次降息。不过,特朗普关税和移民等政策也加大了市场对供给侧通胀的担忧,短期无法证伪也导致近期市场出现波动。 图表12:降息预期去年以来反复摇摆

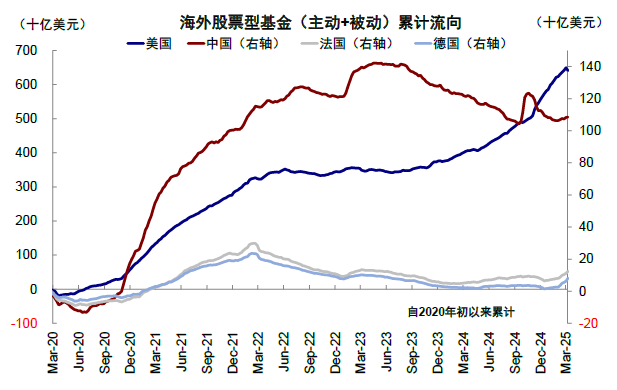

资料来源:Bloomberg,中金公司研究部 亚洲金融危机逐渐平复,全球资金逐步回流到非美市场 亚洲金融危机逐渐平复,全球资金逐步回流到非美市场。在1997年爆发的亚洲金融危机中,资金出于避险需求大规模逃离新兴市场并流回美国。但伴随危机的逐渐平复,市场恐慌情绪明显缓解,1999年危机期间资金大幅流出新兴市场现象在边际上趋缓,甚至出现一定回流,表现为新兴市场货币的回升和美元的回落。 近期海外资金流入趋势尚未完全逆转。全球资金再平衡不断流入美国正是因为AI产业无可比拟的吸引力,资金通过资本项下不断流入,在推高美元的同时,也帮助美国融资,形成正反馈,对冲了经常账户下的大幅赤字。然而,DeepSeek的横空出世、美国财政赤字削减以及地缘局势的变化均影响全球叙事,风险溢价体现情绪端已经出现“东升西落”的情况,但EPFR口径统计的海外主被动股票型基金仍持续流入美股。 图表13:叙事的变化导致市场情绪“东升西落”

资料来源:Bloomberg,中金公司研究部 图表14:从EPFR口径看,2020年以来海外主被动股票型基金累计流入2940亿美元

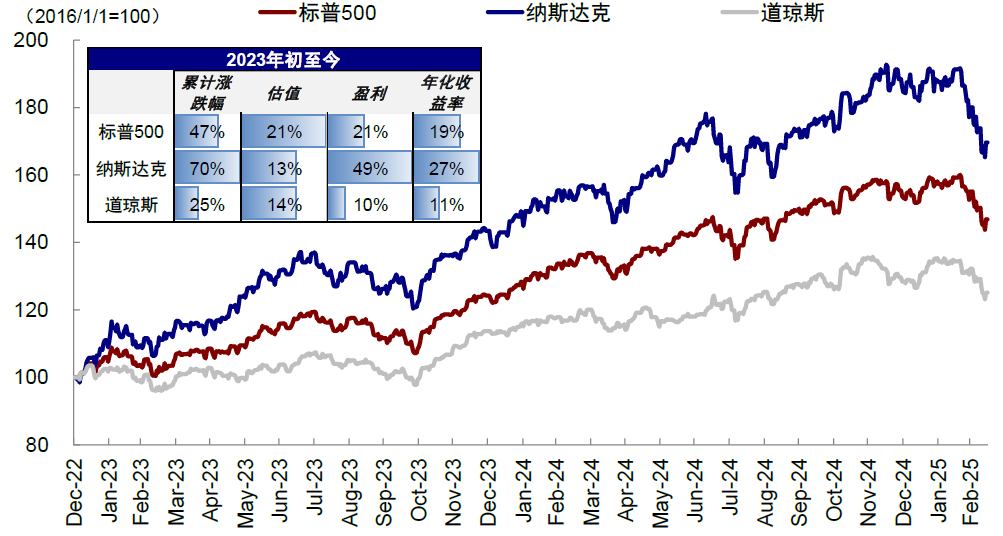

资料来源:EPFR,中金公司研究部 明星公司风险暴露打击信心 微软被裁定违反反垄断法,重创投资者情绪。1997年10月,美国司法部以捆绑销售IE浏览器起诉微软,开始了长达3年多的司法诉讼。重大的转折点发生在2000年4月。4月1日,负责调解司法部与微软的波斯纳法官宣布调解努力失败。随后在4月3日杰克逊法官裁定微软违反垄断法,当天微软股价重挫14%,并拖累纳斯达克指数大跌7.6%。在随后两个月的时间内,主要权重股微软股价大幅下跌42%,急速下跌拖累市场表现。 本轮科技龙头效应更加明显,以英伟达为代表的科技龙头(Magnificent 7)基本主导了市场表现,一定程度也代表了美国AI产业趋势的“风向标”。DeepSeek的低成本引发了市场对于龙头企业大规模资本开支合理性的担忧,虽然目前资本开支引擎尚未“熄火”,但后续需要持续关注科技龙头企业的投资预期以及盈利兑现。 本轮AI行情走到哪了?1997~1998年泡沫形成的初期 表现:涨幅和市场驱动力接近1995~1998年 纳斯达克快速上涨,跑赢其他主要指数。2023年初以来,AI产业趋势带动美股指数上行,并且在美债利率不断走高的背景下屡创新高。截至2025年3月14日,科技股居多的纳斯达克指数(70%)显著跑赢标普500(47%)和道琼斯(25%)指数,年化收益达27%,速度接近互联网革命的快速上涨期。 但与互联网泡沫形成期不同的是,本轮涨幅以盈利贡献为主。纳斯达克指数本轮于2024年底最高涨幅达93%,其中盈利贡献46%,估值贡献32%,而标普500指数和道琼斯指数涨幅则以估值扩张为主,这也进一步说明当前宏观增长环境并非全局性的改善,更多是科技产业的“一枝独秀”。具体来看,隐含EPS自2023年底以来持续增长,而动态P/E在近期回调前则在27~28倍之间维持震荡,接近1995~1998年的盈利和估值走势。 图表15:本轮AI行情已经持续了2年多,纳斯达克指数最高涨幅达93%,截至2025年3月14日涨幅为70%

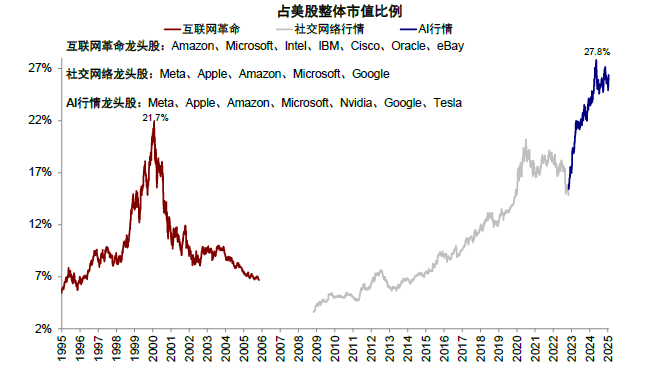

资料来源:Bloomberg,中金公司研究部(数据截至2025年3月14日) 集中度:龙头效应远超互联网时代,但与净利润的匹配程度更高 本轮科技龙头股市值占整体市场的26%。互联网革命期间,美股市场的主要权重公司经历了从传统蓝筹股向科技股的转变,同时也经历了由IBM为代表的硬件,转向以微软、思科和英特尔为代表的软件。在 2000 年互联网泡沫破裂前的高点,微软、亚马逊、英特尔、IBM、思科、甲骨文和eBay等七大科技龙头的总市值占美股市场约 22%,1998年~2000年的泡沫形成时期的市值占比翻倍增加。反观本轮AI行情,以Magnificent 7为代表的科技龙头股市值占比一度升至28%,尽管近期回落至26%,但较2023年初低点的15%显著增加,也反映出当前美股市场龙头效应更加突出,市场表现更加依赖少数几家企业的持续创新和盈利能力。 前十大权重股占比由互联网革命时期的25%升至38%。从指数前十大权重股的角度来看,本轮AI行情同样展现出市场集中度不断抬升。回顾 1999 年互联网泡沫时期,标普 500 指数的前十大权重股占比曾上升至 25%,而截至 2024 年底,这一比例已进一步跃升至 38%。 本轮行情中美股龙头效应更为明显。指数层面看,标普500指数在两轮科技行情中均跑赢标普500等权重指数。个股层面看,1)1995~2000年互联网革命时期,科技龙头股贡献四成,微软(15.6%)、思科(15%)、英特尔(12%)等前15大个股累计贡献标普500指数282%涨幅中的40%;2)2023年以来的AI行情中,科技龙头股贡献七成。截至2025年3月14日,英伟达(7.7%)、亚马逊(3.7%)、苹果(3.4%)前15大个股贡献标普500指数涨幅中的72%。 图表16:本轮科技龙头股集中度更高,市值最高占美股市场的28%,近期降至26%

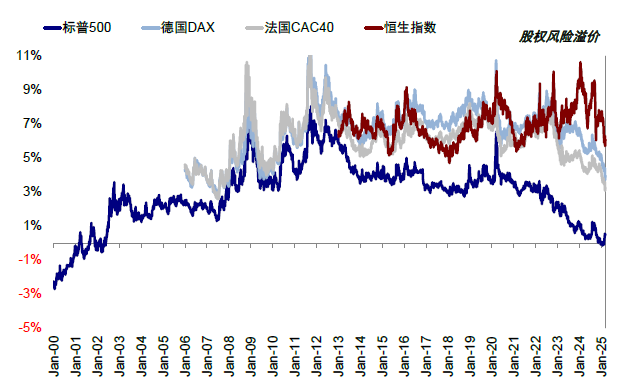

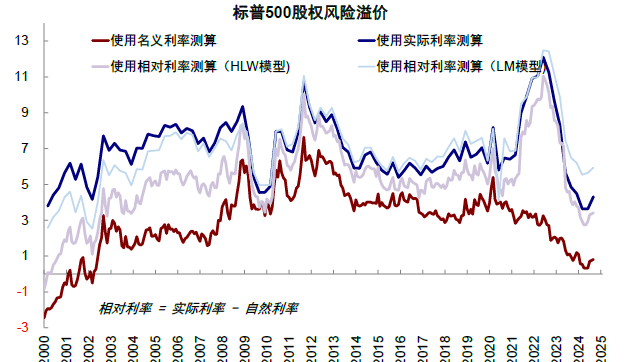

资料来源:Bloomberg,中金公司研究部 估值:高点接近泡沫形成初期 指数估值:高点接近1998年底的泡沫初期 通过纵向对比美股市场主要指数估值的水平,我们发现,对于不同指数、从不同指标、以及在不同时间周期阶段来看,当前估值水平都已经明显高于均值。具体来看: 从静态估值看,标普500指数接近泡沫期水平。截至2025年3月14日,标普500静态P/E 24.1倍(前高2021/4/29,33.4倍),处于1999年以来80%分位,高于1990 年以来20倍的均值。纳斯达克当前静态P/E为35.2倍(前高2020/12/28,81.4倍),高于2001年以来均值1倍标准差,处于70%分位。不过,静态估值的局限性在于未考虑市场未来的盈利预期,在增长前景向好时存在向上偏误,因此我们进一步考虑动态估值。 从动态估值看,标普500指数接近泡沫期水平。截至2025年3月14日,标普500动态P/E 20.5倍(前高2020/9/2,23.4倍),同样高于1990年以来16.5倍的均值1.8倍标准差,处于82%的历史分位。此外,纳斯达克动态估值(25.2倍)也已经高于其可得的历史均值水平(22.3倍),这表明即便考虑其未来盈利预期,美股指数估值也不便宜。 如果动态的考虑利率与增长环境,尤其是考虑成本与回报的相对变化,当前美股估值就远没有看似的那么“极端”,甚至可能还在发生趋势性的变化。我们在《评估美股估值的“新思路”》一文中,引入实际利率和自然利率的相对视角来计算风险溢价。标普500指数股权风险溢价(LM模型衡量)为5.94%,远没有2000年互联网科技革命(2.53%)那么极端。 图表17:从实际利率 vs. 自然利率的相对视角看,股权风险溢价要温和的多

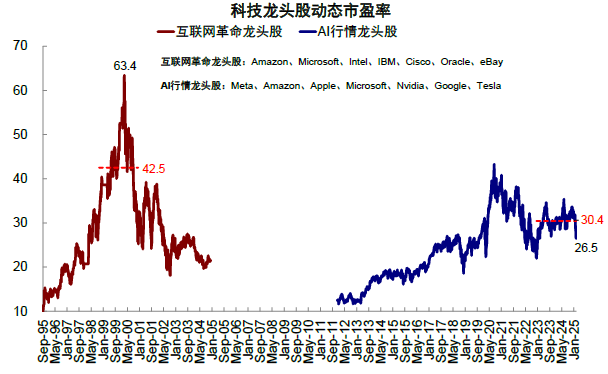

资料来源:Bloomberg,中金公司研究部 龙头股估值:接近1998年底的泡沫初期,盈利韧性支持估值合理性 进一步聚焦互联网革命时期和本轮AI行情的科技龙头股,其估值距离“泡沫”水平仍有距离。综合市值、涨跌幅贡献以及行业属性,我们筛选亚马逊、微软、英特尔、IBM、思科、甲骨文以及eBay作为互联网革命时期龙头股,来与本轮的科技龙头股(Magnificent 7)进行估值角度的对比。 从市盈率看,接近1998年底泡沫初期。静态来看,科技龙头股2024年初高点37倍,基本接近1998年11月的水平,近期已经回落至31.4倍(截至2025年3月14日)。动态来看,科技龙头股的市盈率2024年7月高点35.4倍,接近1998年12月的水平,近期已经回调至26.5倍。 从市销率看,接近1999年底的泡沫期。考虑到互联网革命时期的科技公司多处于尚无盈利的初期阶段,因此从市销率的视角来对比,本轮科技龙头静态(9.3)和动态(8.2)市销率高点均接近1999年底的泡沫期水平,近期已经分别回调至8.0倍和6.8倍。市销率是否合理取决于营收能否转化为盈利,当前AI技术已经在应用层逐步兑现盈利,与互联网革命时期单纯的“增长叙事”存在差异,因此无需过度担心看似偏高的市销率。 从其他指标,如P/B、EV/EBITDA、EV/Sales 等多个维度来看,本轮科技龙头股的EV/EBITDA和EV/Sales水平更低(中位数17.2 vs. 55.9,7.7 vs. 14.9),显示当前龙头企业在创造利润和现金流方面更具稳定性;静态P/B则高于互联网革命时期龙头股(中位数8.9 vs. 8.0),或表明当前企业无形资产如研发、软件等难以在净资产中完全体现。 图表18:科技龙头股动态市盈率2024年7月高点35.4倍,接近1998年12月的水平,近期已经回调至26.5倍

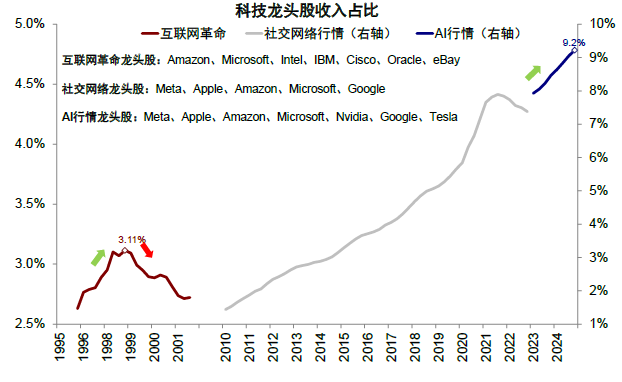

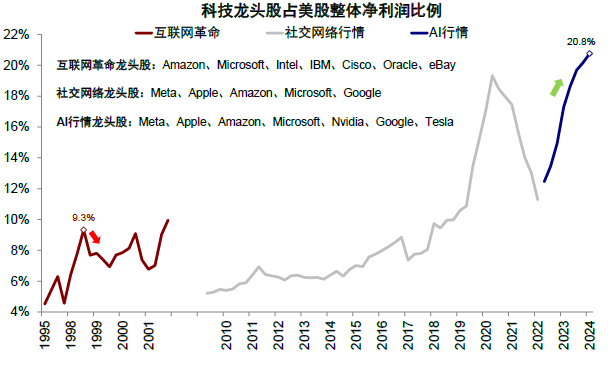

资料来源:FactSet,中金公司研究部 盈利:增速接近1997~1998年的快速上行期,占比远高于互联网革命期 科技龙头股基本贡献2023年以来标普500指数盈利的全部涨幅,因此无论是当前“看似”过高的估值,还是不断抬升的市场集中度,并非是完全的“无源之水”。对比互联网革命时期,本轮科技龙头在盈利能力、增长质量和现金流健康程度上均有韧性,从增速和占比情况来看接近1997~1998年的快速上涨阶段。具体来看: 营收:增速接近1998年,占比仍在继续走高。本轮科技龙头股的季度营收同比增速自2023年一季度的4.6%持续上升,并在2024年三季度达到15.3%的高点后略有放缓,但整体仍保持较快增长。相比之下,互联网革命时期的科技龙头企业营收增速在1999年二季度触及24%的峰值后显著回落,但股价仍继续攀升,直至2000年一季度泡沫破裂前,营收同比增速已下降至7%。从营收占比来看,本轮AI行情中科技龙头的占比提升幅度更大,自2023年一季度的7.9%上升至2024年四季度的9.2%。而在互联网革命时期,科技龙头的营收占比增长较为缓慢,从1995年的2.6%仅提升至1999年二季度的3.1%阶段性高点。 盈利:增速接近1997年,占比持续抬升。本轮科技龙头股净利润同比增速自2023年一季度以来迅速攀升,由3.2%加速升至2023年底70%的高点后放缓,截至2024年四季度的盈利增速仍在26%左右,盈利占比自2023年的13%持续升至21%,体现当前科技股强劲的盈利能力。反观互联网革命期间龙头股表现,盈利增速在1997年开始放缓,1998年上半年甚至连续出现两个季度负增长,盈利占比也在1998年底达到9%后持续回落。 现金流:增速接近1997年,整体仍充裕。本轮科技龙头经营性现金流同比增速自2024年初33%的高点小幅放缓至24%,而互联网革命期间的龙头股增速则从1996年持续回落至1998年二季度9.5%的阶段低点,随后在低基数效应下增速也未突破前期高点。从占比来看,互联网革命期间龙头股现金流占整体指数的比重在1998年初达到6%阶段高点后持续回落,但反观本轮科技龙头股的现金流占比则仍在提升,当前已升至23%。充裕的现金流支撑企业开支活动,7只龙头科技股的资本开支在2024年三季度仍维持高增速59%,贡献了标普500非金融整体资本开支的24%。 图表19:AI行情中科技龙头的收入占比自2023年一季度的7.9%上升至2024年四季度的9.2%

资料来源:FactSet,中金公司研究部 图表20:本轮科技龙头股盈利占比自2023年的13%持续升至21%

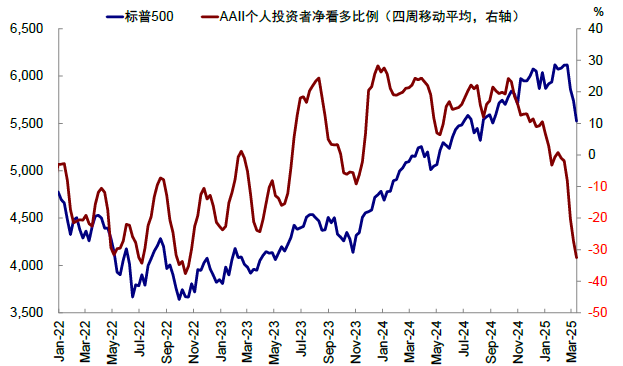

资料来源:FactSet,中金公司研究部 情绪:尚未达到泡沫时亢奋程度,但杠杆水平和机构抱团或放大短期波动 市场情绪:尚未达到泡沫破裂前的亢奋程度 看空/看多期权比并未回落至极端水平。每日市场交易的看空和看多期权合约交易总量可以来衡量市场的亢奋程度,1998年~2000年泡沫形成期,看空/看多比例持续回落,反映市场买入期权较多,市场情绪相对亢奋。当前看空/看多比例同样在持续下行,但尚未回落至1998~2000年的极端水平,相较泡沫破裂前的“非理性”情绪仍有距离。 AAII个人投资者情绪显著降温。通过周度问卷采样调查个人投资者对于未来6个月多空情绪,净看多比例在1999年中开始持续抬升,2000年1月一度升至46%的历史相对高位,反映个人投资者的投资情绪较为高涨。反观本轮的个人投资者情绪高点出现在2023年底,2024年以来净看多比例持续回落,截至2025年3月13日已经回落至-32%左右,整体市场情绪较互联网泡沫时期显著降温。 图表21:当前看空/看多比例同样在持续下行,但尚未回落至1998~2000年的极端水平

资料来源:Bloomberg,中金公司研究部 图表22:2024年以来AAII个人投资者净看多比例持续回落,当前基本已经回落至-32%左右

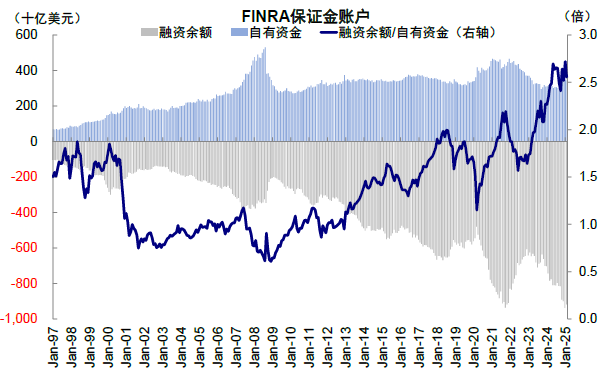

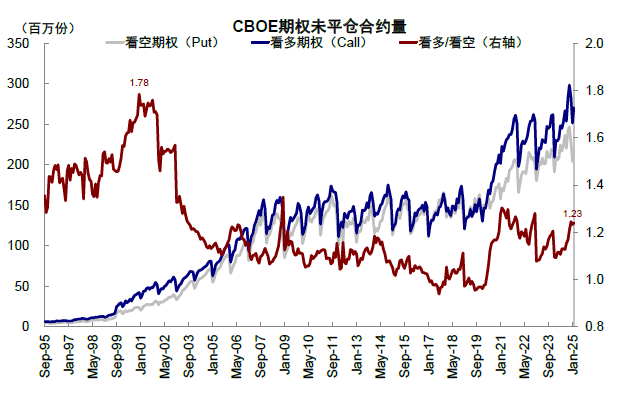

资料来源:Bloomberg,中金公司研究部 杠杆水平:融资余额和期权未平仓量创历史新高 融资余额大幅增加带动隐含杠杆水平升至历史新高。FINRA统计的券商融资业务可以近似看作个人投资者加杠杆的方式,1997~2000年期间融资余额(Debit balance)抬升速度快于自有资金(Credit balance),隐含杠杆水平在2000年3月泡沫破裂前升至1.85。然而截至2025年2月的最新数据显示,融资余额9180亿美元再度逼近2021年9358亿美元的历史高点,自有资金规模3593亿美元再度回到2023年初的水平,致使隐含杠杆水平升至2.55,反映出当前美股个人投资者入市的热情。 期权未平仓量升至历史高位。期权同样可以实现加杠杆的目的,且机构投资者的参与度更高。存量角度的芝加哥商品交易所(CBOE)的未平仓看多期权量在2024年底大幅增至2.8亿份的历史高位,2025年1月一度回落至2.51亿份。但从看多/看空比例来看,本轮自2024年2月以来持续抬升至2025年2月的1.24倍,相较于2000年的1.8倍仍有距离。 机构持仓:头部机构抱团效应明显 持仓科技龙头市值占比已经超过疫情后高点。截至2024年四季度,前20大美国主动型管理机构除伯克希尔·哈撒韦外(仅持有苹果和亚马逊),其他19家机构均持有MAAMNG(Meta、苹果、亚马逊、微软、英伟达、谷歌)这6家科技龙头。仓位占比自2022年底的11.5%持续增加,截至2024年四季度升至19.6%,已经超过疫情后17%的高位。从个股层面上看,英伟达的仓位占比自2022年底以来抬升3.2%,Meta和亚马逊仓位占比增加幅度也超过1%。 图表23:2024年底融资余额再度逼近历史高点,自有资金规模反而回落,致使隐含杠杆水平升至2.5的历史新高

资料来源:Haver,中金公司研究部 图表24:CBOE的未平仓看多期权量在2024年底增至2.8亿份的历史高位,但看多/看空比例低于2000年水平

资料来源:Haver,中金公司研究部 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

| 排名 | 管理者 | 综合积分 | 客户权益 | 累计收益率 | 最大回撤 | 起始日期 | 截止日期 |

|---|---|---|---|---|---|---|---|

| 1 | 182.1 | 209.97 | 109.97% | 0.00% | 2022-11-07 | 2023-06-30 | |

| 2 | 141.9 | 0 | 129.55% | 0.00% | 2022-07-01 | 2023-06-30 | |

| 3 | 139.2 | 7623.08万 | 152.19% | 4.68% | 2022-07-01 | 2023-06-30 | |

| 4 | 138.7 | 4898.61万 | 163.57% | 25.02% | 2022-07-01 | 2023-06-30 | |

| 5 | 135.7 | 946.48万 | 263.61% | 25.17% | 2022-07-01 | 2023-06-30 |

| 排名 | 管理者 | 综合积分 | 客户权益 | 累计收益率 | 最大回撤 | 起始日期 | 截止日期 |

|---|---|---|---|---|---|---|---|

| 1 | 146.1 | 3653.36万 | 24.71% | 4.36% | 2025-07-01 | 2025-07-10 | |

| 2 | 143.3 | 7364.42万 | 12.64% | 4.41% | 2025-07-01 | 2025-07-10 | |

| 3 | 139.8 | 1883.47万 | 12.40% | 7.76% | 2025-07-01 | 2025-07-10 | |

| 3 | 139.8 | 1615.99万 | 12.72% | 7.83% | 2025-07-01 | 2025-07-10 | |

| 5 | 138.7 | 709.26万 | 25.68% | 4.51% | 2025-07-01 | 2025-07-10 |

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]