聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 一、市场行情回顾 2020年7月锰硅价格冲高大幅回落,截止7月26日锰硅期货主力合约09合约下跌322元/吨,跌幅4.93%。锰硅09合约收于6204元/吨。 图1:锰硅期货指数日K线

数据来源:博易大师 国信期货 随着7月初钢厂大幅压价,锰硅现货价格大幅回落,7月锰硅基差仍然在偏低位置徘徊。 图2:未计算交割升贴水的锰硅基差(单位:元/吨)

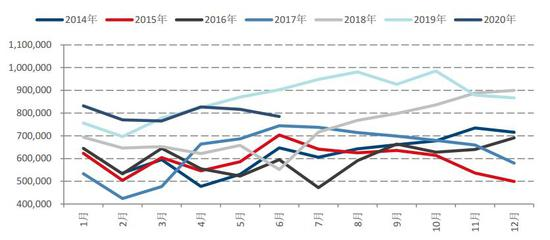

数据来源:博易大师 国信期货 二、供需分析 (一)供给 2020年1-6月,全国锰硅累计产量479.6万吨,同比下降0.65%。2020年上半年锰硅产量先增后减。先是随着去年底反弹1月产量达到历史同期最高,随后受到疫情及需求不振的影响,产量略减。6月单月锰硅产量78.5万吨,同比下降13.0%。 图3:锰硅产量(单位:万吨)

数据来源:Mysteel 国信期货 从略短周期的锰硅数据来看,锰硅的开工率在19年6月后随着协会倡导限产,开工率环比略有下滑,同比则大幅下滑。进入7月以后锰硅开工率先减后增,但总体维持偏低的位置。 图4:锰硅日均产量(单位:吨)锰硅企业开工率(右轴,单位:%)

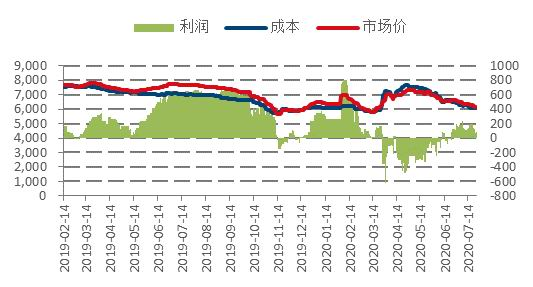

数据来源:Mysteel 国信期货 锰硅生产利润南北差异较大,北方全部用进口矿,南方则会配伍一部分的国产矿。锰硅产业链价格在7月震荡下行,但因为锰矿跌幅更快,利润情况却没有在6月的基础上更加恶化,反而出现盈利。如果锰硅企业使用库存矿则企业生产会亏损,但是如果锰硅企业使用港口现货矿,则在7月扭亏为盈。这也使得锰硅开工率没有继续下行。 图5:北方锰硅厂利润(单位:元/吨)

数据来源:WIND 国信期货 图6:南方锰硅厂利润(单位:元/吨)

数据来源:WIND 国信期货 锰硅的主要成本在锰矿,2020年上半年锰硅价格大幅波动的主要原因也在于锰矿端供应方面的故事。7月南非疫情继续发酵,成为全球累计疫情最多的五国家之一。但是正如南非政客所言,开工是“开弓没有回头箭”,南非疫情对锰矿的影响减少。7月进口锰矿价格大幅下跌,港口现货库存南非半碳酸从39元/吨度跌至36元/吨度,跌幅7.7%;澳洲锰矿从43元/吨度跌至39元/吨度,跌幅9.3%。跌幅大于锰硅期现货跌幅。南非半碳酸远期报价也跌至4.2美金/吨度。 图7:锰矿进口报价(单位:美元/吨度),港口现货报价(右轴,元/吨度)

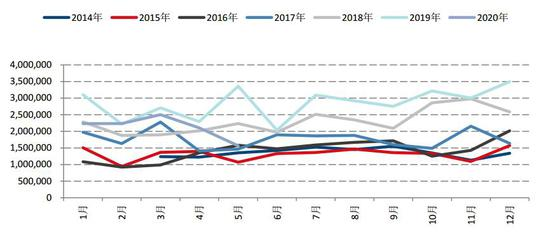

数据来源:Mysteel 国信期货 2020年1-5月锰矿进口量1063.5万吨,同比减少22.2%。疫情初期,国外影响不大,所以锰矿进口量仍然维持在一定高度。但是预期南非封国明显影响我国5-6月的锰矿进口情况。 图8:锰矿进口量(单位:万吨)

数据来源:Mysteel 国信期货 锰矿港口库存持续回升,截止2020年7月17日,锰矿港口库存468万吨,又回升至历史同期的最高水平。 图9:锰矿库存(单位:万吨)

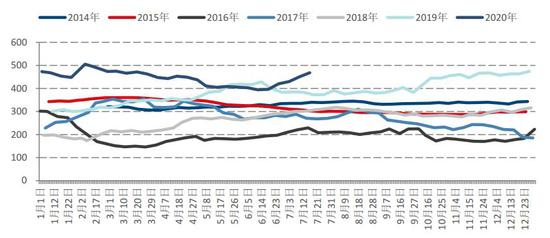

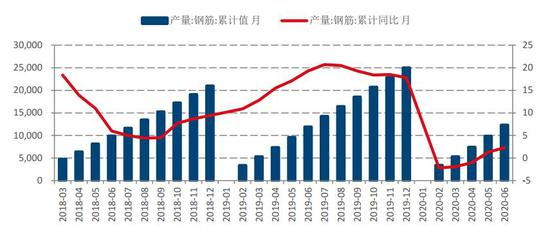

数据来源:Mysteel 国信期货 (二)需求 锰硅需求主要在炼钢行业,也有小部分用于铸造等。而炼钢行业中,锰硅用量最大的品种是钢筋,也就是我们经常说的螺纹钢。2020年1-6月我国钢筋累计产量12321.2万吨,同比增加2.3%。单月产量6月钢筋产量2446.5万吨,同比增加6.3%。7月以后螺纹钢利润仍然较好,市场淡季不淡,从周度产量来说维持在较高水平。 图10:钢筋产量(单位:吨)钢筋产量累计同比(右轴,单位:%)

数据来源:Mysteel 国信期货 从四大钢材品种季节性产量来看,6月钢材产量反季节性上升,也给锰硅需求带来一定的支撑。 图11:四大钢材品种周度产量(单位:万吨)

数据来源:Mysteel 国信期货 三、未来展望 7月以后锰矿发货到货明显回升。南非虽然疫情仍然愈演愈烈,但对锰矿开采和运输的影响下降,导致锰矿价格大幅下降,市场出现成本塌陷式下跌。7月国内锰硅生产先降后平,随着锰矿下跌,现金利润回正,预计锰硅产量继续下滑空间不大,但仍然低于去年同期水平。 经历了6、7月的减产和下跌,锰硅的供需矛盾已经有所缓解,目前估值偏低。但锰矿山如果仍然采取降价促销的策略,则锰硅止跌还须等待。 8月建议密切关注锰矿山发货到货情况,一旦锰矿有所减量,锰硅反转仍然有较大可能。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]