聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

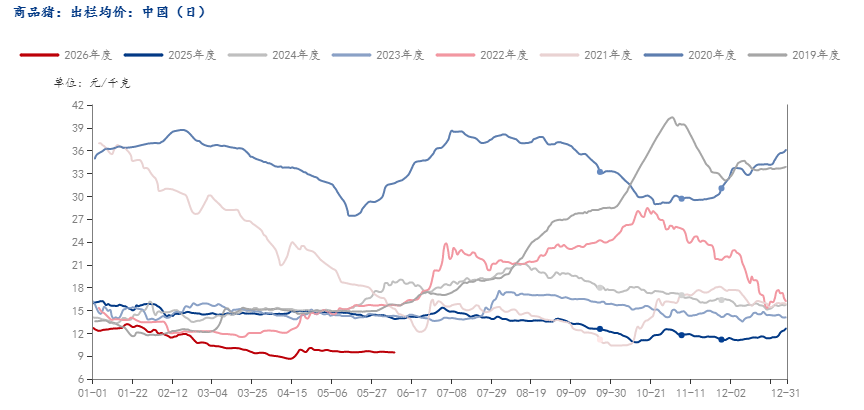

| 报告品种:生猪 原文链接:https://mp.weixin.qq.com/s/OKDGzAhQxHXzw-EbR2TwYA?scene=1&click_id=2092129284 一、调研概述 (一)调研背景 当前国内生猪行业正处于周期下行底部的深度博弈阶段,全行业面临供给结构性过剩、价格持续低迷、经营主体普遍亏损的严峻形势,产能去化与产业转型同步推进,市场竞争从增量扩张转向存量厮杀。为推进“百千万工程”,深入了解粤西核心养殖区的产业运行真实状态、周期底部的产能去化节奏,以及期现结合工具在产业端的实践价值,特开展本次实地调研。 全国生猪出栏均价走势图

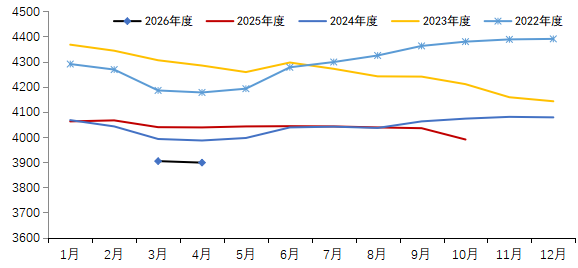

数据来源:我的农产品网 (二)调研目的 本次调研以阳江生猪全产业链为核心研究对象,核心目标包括三点:一是摸清区域生猪产能底数、养殖效率水平与市场化去化进度,验证行业周期所处阶段;二是拆解产业链上中下游(饲料-养殖-贸易)的经营痛点、现金流状态与策略分化,挖掘产业核心竞争要素的变化;三是探究期货套保等金融工具在生猪产业的应用现状、实操效果与普及障碍,为不同规模经营主体的风险管理与期现结合经营提供实证参考,助力产业平稳穿越周期。 (三)调研对象 本次调研采用多主体交叉验证的方式,先后走访阳江生猪行业协会、头部饲料企业A饲料有限公司、以及一线养殖户兼贸易商B贸易有限公司,覆盖行业监管服务、上游饲料供给、中下游养殖与贸易全链条,确保调研结论的全面性。 二、生猪行业协会视角:周期底部的产能格局与行业运行逻辑 (一)供给端:产能高位叠加出栏均重提升,结构性过剩凸显 从全国产能基准来看,当前能繁母猪存栏量约3898万头,仍高于行业调控目标3750万头的水平,基础产能处于相对高位。与此同时,多批次二次育肥集中清栏,阶段性放大了大猪现货供给,进一步压制短期猪价,加剧了市场短期波动。供给端的双重扩张,冻品库存处于高位,叠加终端猪肉消费占比持续下行,共同构成了当前行业供强需弱的核心矛盾。 能繁母猪存栏量(万头)

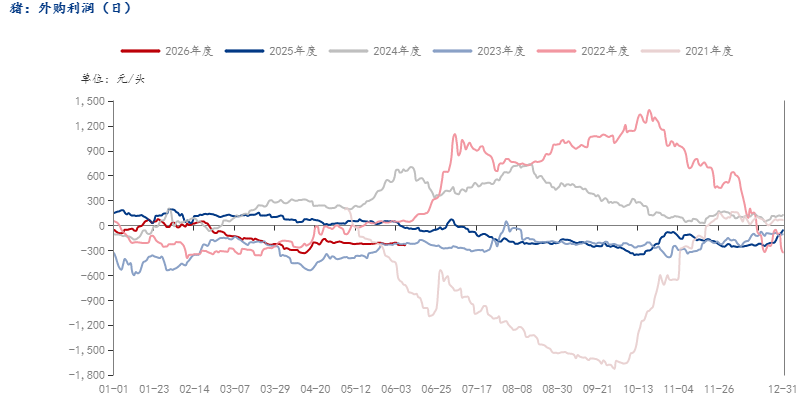

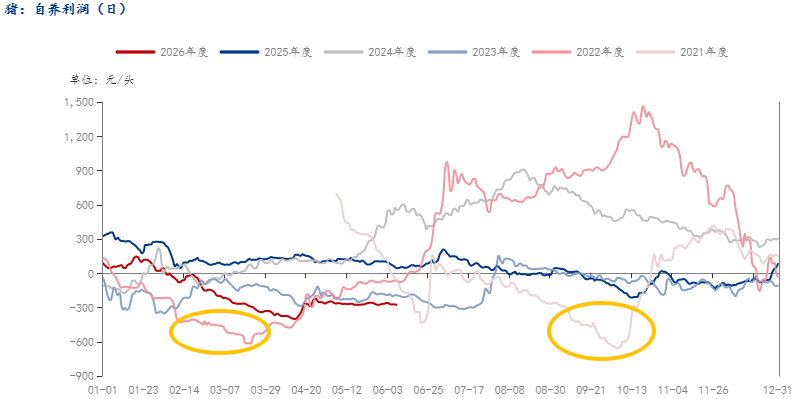

数据来源:中国农业部 (二)效率端:养殖技术迭代推动产能效率跃升 规模化养殖的普及持续推进行业生产效率升级。目前行业头部养殖企业PSY(每头母猪每年提供断奶仔猪数)已接近32头,区域规模化猪场平均PSY也可达26头左右,养殖效率的大幅提高,既加快了生猪产能的释放速度,也抬高了行业成本竞争的门槛,推动产业向高PSY、高效率的科学化养殖模式加速转型。 (三)去产能进程:主体分化显著,市场化出清节奏不及预期 持续多月的行业亏损已对全产业链现金流形成挤压,但产能去化呈现明显的分层特征。中小型散户养殖模式仍是传统形式,融资成本高、抗风险能力弱,在持续亏损下面临着较大的资金链断裂压力,被动清退速度加快,但受借贷成本、固定资产沉没成本约束,无法实现即时出清,多处于“持续亏损、硬扛周期”的状态;大型养殖集团凭借资本实力、融资渠道与多元化风险对冲手段,尚未出现大规模主动去产能的动作。整体来看,行业去产能进程慢于市场预期,周期底部磨底时间或进一步拉长。 (四)政策与保障:风险托底机制仍待完善 目前部分区域已试点推进政府、保险机构与养殖户联动的保险赔付方案,但覆盖范围与保障力度仍不足以对冲全行业亏损风险。市场普遍呼吁农业农村主管部门与地方政府出台更具针对性的产能调控补贴、风险纾困政策,同时引导金融工具与产业深度结合,平稳托底行业转型。 三、饲料企业视角:区域产业洗牌下的经营策略与风险管控 (一)区域养殖格局:集团化代养模式渗透,散养户加速转型 从阳江区域市场来看,生猪养殖规模化、集团化趋势十分显著。调研范围内,阳春市年出栏量约180万头,阳江市全年出栏量约300万头,整体出栏规模仍处于高位,但市场结构已发生根本性变化。头部饲料与养殖集团在当地的代养业务占比持续提升,大量传统散养户逐步放弃自繁自养模式,转型为集团代养场,行业产能加速向头部主体集中。 (二)饲料需求:终端养殖承压带动需求收缩 受养殖端亏损、产能去化与投苗谨慎影响,今年以来阳江区域猪饲料销量同比出现明显下滑,且预计后续月份环比、同比仍存在下降空间。随着生猪价格持续走弱,猪料比价持续下探并创阶段新低,养殖端的成本压力反向传导至饲料环节,进一步压缩饲料企业的利润空间。 养殖利润(外购)

养殖利润(自繁自养)

数据来源:我的农产品网 (三)经营核心:现金流安全优先级提升,期现协同管控风险 当前饲料企业的经营核心已从“市场份额扩张”转向“现金安全管控”。一方面,饲料板块普遍面临为关联养殖板块提供资金支持的压力,同时下游中小养殖户的赊销违约风险上升,企业普遍收紧授信政策,高度监控下游客户的现金流状态,严防应收账款坏账风险。另一方面,头部饲料企业已形成期现结合的风控体系:针对玉米、豆粕等主要原料,通过期货市场开展买入套保,锁定原料采购成本,对冲上游大宗商品价格波动风险;针对下游销售端,严格执行现货回款管控,形成“原料端期货对冲成本、销售端现货管控信用”的双向风险管理模式,在周期底部保障经营稳定性。 四、养殖与贸易端:期现结合视角下的经营分化与风险管理实践 (一)养殖节奏:二次育肥策略失效,投机性压栏全面退场 本轮周期中,以“标猪养至260-300斤再出栏”为核心的二次育肥策略全面失效,多批次二次育肥主体已被迫清栏止损。从期现联动角度分析,二次育肥的本质是赌现货价格反弹的时间差收益,但当前生猪期货盘面远期合约升水不足、甚至呈现贴水结构,提前反映了市场对供给过剩的一致预期,无法通过提前卖出套保锁定压栏收益。期现价格同步走弱的格局下,二次育肥面临“饲料成本持续消耗、现货价格持续下跌”的双重挤压,投机性补栏情绪已降至冰点,市场回归理性出栏节奏。 (二)生猪贸易:进口冲击下的存量博弈,贸易价差持续收窄 贸易环节呈现“进口畅通、出口受阻”的格局,进口猪肉持续补充国内供给,进一步加剧国内现货市场的竞争压力。当前市场已进入典型的存量博弈阶段,贸易份额的增长完全来自对竞争对手存量的替代,行业竞争日趋残酷。受现货价格波动剧烈、价差收窄影响,传统纯现货贸易的盈利空间被大幅压缩,贸易主体对价格风险管理工具的需求显著提升。 (三)经营分化:期现工具应用差异加剧行业分层 现金流压力是全行业共同面临的困境,但期现结合能力的差异,直接导致了经营主体抗风险能力的分层。头部养殖与贸易企业已将期货套保纳入常态化经营体系:通过在期货市场建立卖出套保头寸,提前锁定生猪出栏价格,即便现货端处于账面亏损,期货端的盈利仍可对冲部分现货损失,平滑周期波动对利润的冲击;同时依托自身融资能力与套保后的稳定经营预期,可快速补充现金流,在周期底部维持产能、抢占市场份额,形成“亏损但不垮、逆势扩份额”的竞争优势。反观中小养殖户,普遍缺乏期货工具的认知、操作能力与资金门槛,只能被动承受现货价格下跌的冲击,在持续亏损下现金流断裂风险极高,成为本轮产能被动去化的核心群体。 (四)市场预期:观望情绪浓厚,政策与周期拐点成核心关注点 当前市场持币观望情绪浓厚,多数具备资金实力的主体暂缓扩张动作,一方面持续跟踪产能去化进度与周期拐点信号,另一方面寄希望于地方政府出台针对性补贴与扶持政策。市场普遍认为,在产能实质性去化至合理水平前,生猪价格难有趋势性反转,期现结合将是穿越周期的核心手段。 五、核心结论与产业启示 当前生猪行业处于周期底部深度调整期,结构性供给过剩与现金流压力并存,中小散户加速被动清退,但大型集团产能去化动力不足,产能出清进程缓慢,周期底部磨底特征明确。行业竞争已从单纯的成本比拼,升级为资本实力、养殖技术与风险管理能力的综合较量。PSY提升、猪料比优化带来的效率优势,叠加期货套保等金融工具的风险平滑作用,共同构成了头部企业穿越周期的核心壁垒,中小主体与头部企业的差距持续拉大。未来期现结合或成为产业转型的重要方向,对全产业链而言,应进一步强化期现联动的经营思维,将期货市场的价格发现功能融入产能规划、出栏节奏、原料采购等日常决策中,提升经营的稳定性与可持续性。当前期货套保已在头部饲料、养殖与贸易企业中得到验证,是对冲周期波动、锁定经营利润的有效工具。对中小经营主体而言,可依托行业协会、龙头企业的资源对接,积极参与“保险+期货”等普惠型风险管理项目,以较低门槛实现价格风险对冲,避免在周期底部被动出清;同时可通过代养、合作养殖等模式,绑定头部企业的技术与风控资源,降低独立经营的周期风险。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]