聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 钢铁作为支撑国民经济发展的 “工业脊梁”,其产能规模、结构与布局始终和国家工业化进程同频共振。近年来,随着钢铁价格的持续回落,钢厂利润的连续收缩,市场对于产能过剩,第二次供给侧改革的呼声越来越大。盘点超低排放改造的公开数据,我国钢厂炼铁炼钢设备并没有出现大面积闲置的过剩情况,而是需求结构性的变化,和转型的时间差导致了供需的短期错配。展望未来,继续淘汰小高炉、持续发展短流程炼钢,以压减炼钢产能,进一步鼓励高端化转型,或许可以在长期的发展中扭转当前市场的供需矛盾。 一、回望产能变迁,从野蛮扩张到主动收缩 在现代工业文明的版图上,钢铁始终被誉为“工业的粮食”与“国民经济的脊梁”。从高耸入云的摩天大楼到纵横交错的高铁网络,从破浪前行的万吨巨轮到翱翔深海的国之重器,无一不需要庞大且优质的钢铁产能作为支撑。回顾新中国成立以来的现代化历程,中国钢铁工业的发展无疑是一部波澜壮阔、惊心动魄的工业化史诗。 它从建国初期年产量仅有十余万吨、连铁钉和铁丝都需要依赖进口的“一穷二白”境地,一路披荆斩棘、野蛮生长、自我革新,最终成长为连续二十多年蝉联全球第一、粗钢产量占据世界半壁江山的超级工业体系。这一令全球瞩目的发展奇迹,不仅彻底改变了我国自身的经济面貌,也深刻重塑了全球大宗商品与制造业的供应链格局。

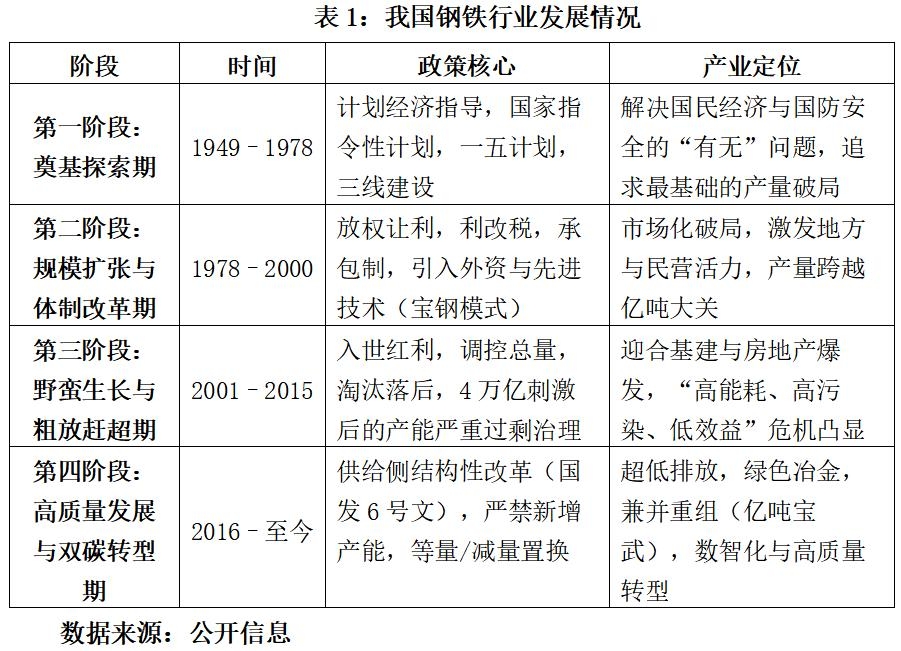

我国钢铁行业发展主要分为以下四个阶段: 第一阶段(1949-1978):该时期主要以计划经济为指导,通过“一五”计划和三线建设,解决国防与国民经济对钢铁“有无”的问题。1978年钢产量升至3178万吨,国内初步建成完整工业体系。但仍存在技术落后、品种单一、效益低下的问题,供应长期处于短缺状态。 第二阶段(1978-2000):国内开始推行放权让利、承包制等新型制度,同时引进外资与技术建成宝钢,激发地方与民营活力。1996年国内钢材产量突破1亿吨,跃居世界第一。市场化改革成效显著,但钢铁产业集中度低,国企包袱重,90年代末开始出现全行业亏损情况。 第三阶段(2001-2015):受益于加入世界贸易组织、国内的房地产蓬勃发展、四万亿刺激基建,国内钢铁产能爆发式增长,2013年国内钢铁产能超10亿吨。但同时陷入严重产能过剩的困境,钢铁整体产能利用率低于70%,钢价暴跌,全行业亏损进一步扩大。环保压力上,高能耗、高污染、低效益的粗放模式危机凸显。 第四阶段(2016-至今):自2016年以来,供给侧结构性改革成为国内钢铁发展的主线,整体压减过剩产能1.5亿吨以上,其中取缔了地条钢,实施减量置换与全面推行超低排放改造。宝武开始大规模兼并重组,推进绿色冶金与数智化转型。产量达峰后平控,低碳技术成为新挑战。 二、聚焦超低排放改造名录,我国钢铁有多少产能? 2018年2月,生态环境部在全国环境保护工作会议上首次提出要在钢铁行业开展超低排放改造;5月,生态环境部发布《钢铁企业超低排放改造工作方案(征求意见稿)》,就此开展广泛征求意见。 钢铁行业超低排放改造覆盖有组织排放控制、无组织排放管控和清洁运输三大领域,每条技术路线均需根据不同工序特性定制方案。具体目标分为两阶段:到2020年底前,重点区域钢铁企业超低排放改造取得明显进展,力争60%左右产能完成改造;到2025年底前,重点区域基本完成,全国力争80%以上产能完成改造。 截至2026年6月10日,全国共有297家钢厂(含部分子公司)公示了超低排放改造的相关文件内容,笔者根据这297家企业公示的内容,统计了国内这些钢厂的基本情况,其中高炉共594座,转炉共822座,电炉共245座。炼铁产能为83523万吨,炼钢产能为97510万吨,轧材产能为112846万吨。(其中轧材产能受部分未公示影响或有低估可能)。 长短流程方面,在公示的297家钢厂中,有高炉的厂数量为209家,纯长流程钢厂170家,短流程钢厂88家,其中钢焦厂69家。从高炉大小来看,国内小于1000m³的高炉共有102座,主要集中在东北、华南和中部地区,部分归属于不锈钢厂。大于3000m³的高炉,除了沙钢和宝钢湛江,则主要集中在河北和东北地区,其余钢企大部分为1280-2200m³大小的中型高炉。

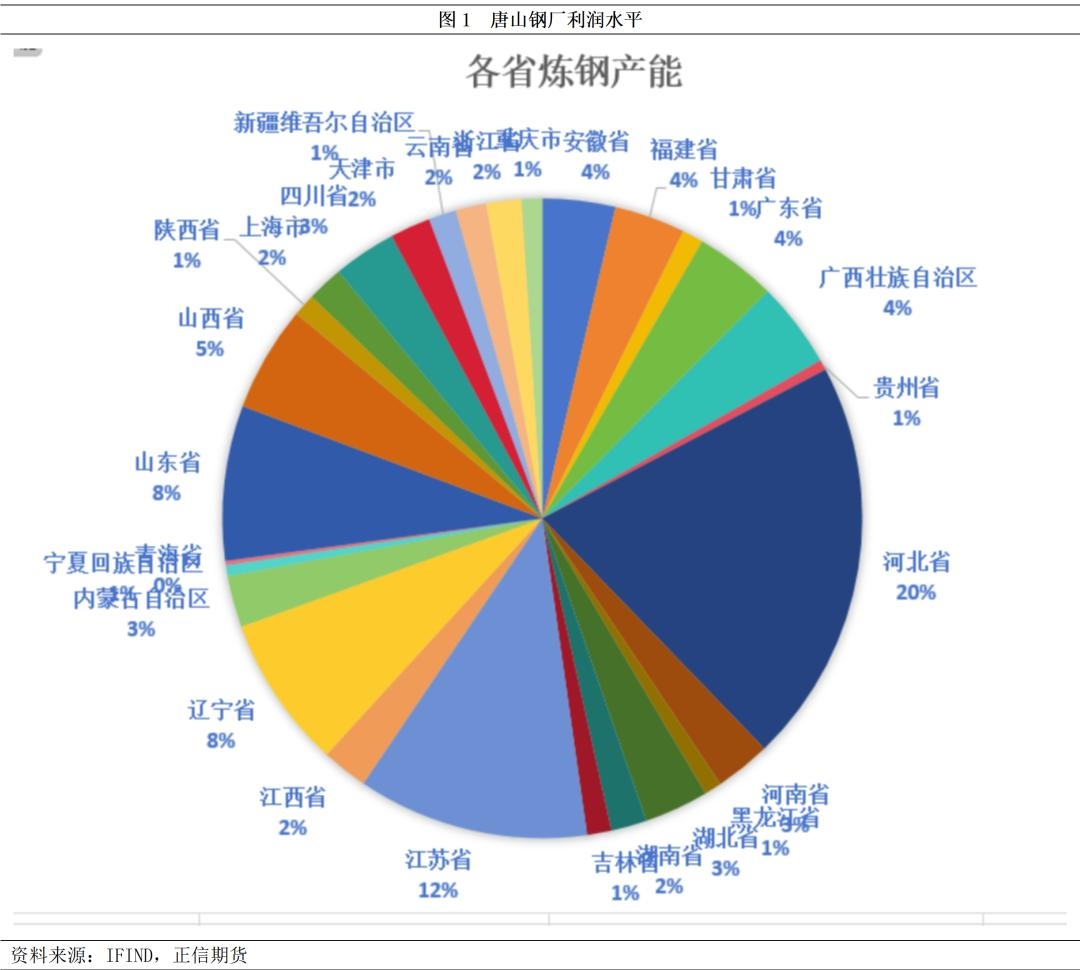

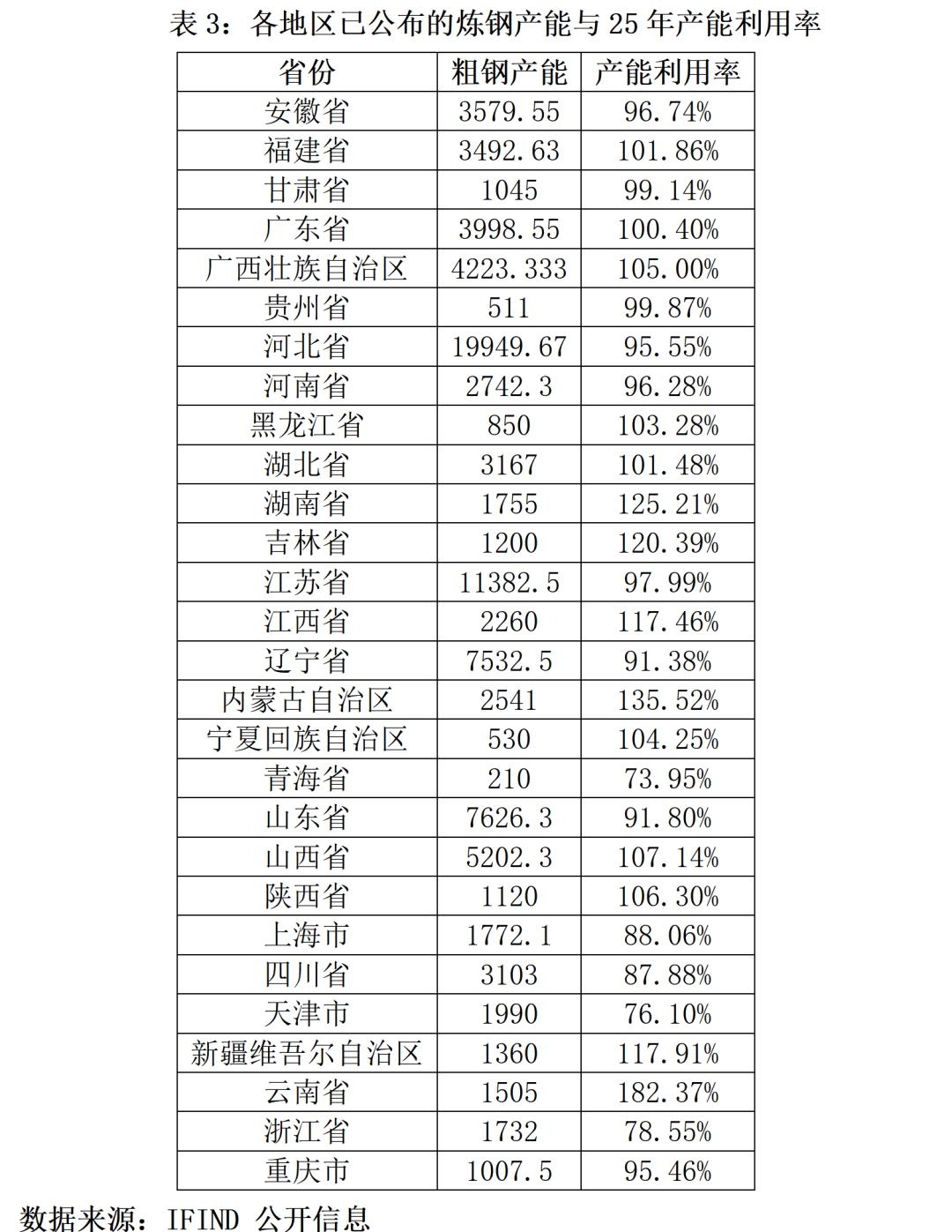

按照2025年公布的全国粗钢产量、生铁产量、轧材产量来看,目前炼钢产能已高于2025年粗钢产量,铁水产能与生铁产量基本持平,轧材产能受部分大型钢厂公布数据不全影响,和钢材产量仍有差距。考虑到高炉、转炉平均10%-15%左右的废钢添加量,不考虑尚未公示的钢厂,实际炼钢产能已明显高于当前的产量,但考虑到合理的设备检修情况,炼钢工序的实际产能利用率均在89%以上,并不能称为严重的产能过剩。 分省份来看,目前河北地区炼钢产能占比为20%,仍然属于全国第一,粗钢产能为19950万吨,2025年粗钢产量为19061万吨,统计的产能利用率约为95.5%;全国炼钢产能第二则为江苏省,产能为11382万吨,其中2025年粗钢产量为11346万吨,产能利用率为98%;随后为山东、辽宁,以及山西地区,其中统计的产能利用率分别为91.8%、91.4%,以及107.1%。

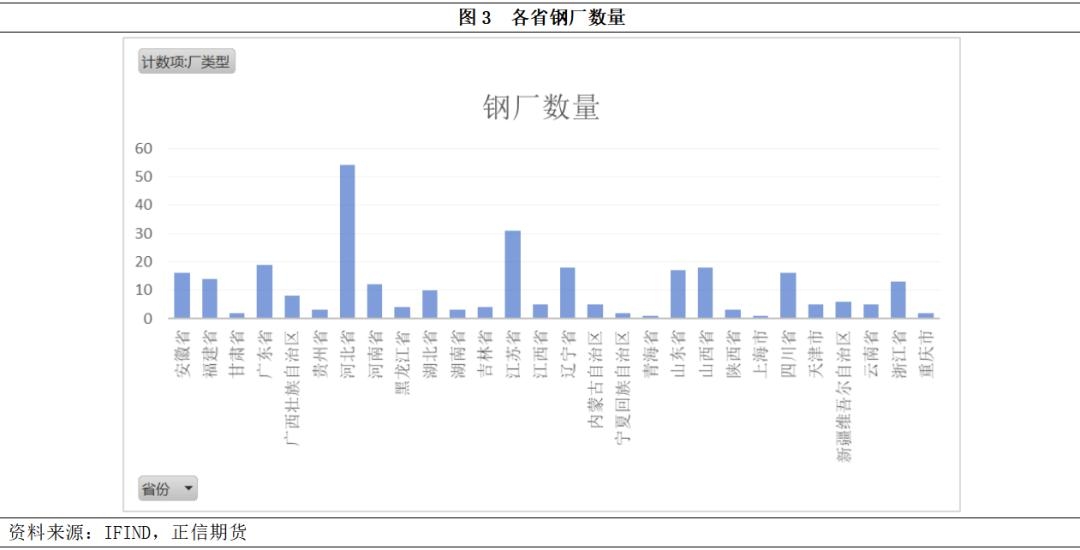

分地区来看,在已经公示的钢厂中,河北共有54家钢铁企业,江苏有31家钢厂,广东有19家钢厂,山西和辽宁有18家钢厂,山东有17家钢厂,安徽有16家钢厂,福建有14家钢厂,河南有12家钢厂,湖北10家钢厂。广东钢厂数量靠前,但部分为独立电弧炉钢厂,生产不锈钢,单个产能较小,山东企业则集中度相对较高,多为大型钢厂,产能排名位于前列。

拆分各个地区已公布的的粗钢产能和利用率来看,目前浙江、青海、天津、上海、山东均出现了明显的已公布的产能统计数据明显大于2025年实际产量,则考虑到尚未公布的企业,实际产能利用率或更低。

根据中国钢铁工业协会在2025年7月的数据,我国高炉数量在2020年底统计的符合规范企业的公开信息中,共有850座左右,炼铁产能8.87亿吨。而随着4年的压减产能行动后,符合规范条件的钢铁企业共有高炉671座,炼铁产能压减至8.58亿吨。当前公布的数据显示高炉共有594座,距离24年底统计仍有76座高炉尚未公布情况,剔除24-25年公布的19座拆小换大的高炉设备,仍有57座高炉产能尚未统计,涉及到炼铁产能约为2300万吨,对比可见,尚未公布的钢铁企业大部分或为小高炉设备。 三、钢铁行业是否产能过剩?到底需要多少合理产能? 从整体数据来看,考虑到钢厂利润水平和下游需求情况,2024年-2026年不存在有大范围的沉睡设备拆旧换新,炼铁产能或在8.3-8.5亿吨之间,而对应的生铁产量为8.3亿吨,假设平均废钢加入量为10%,则实际的高炉产能利用率在88%-91%之间,不存在炼铁设备的大规模闲置,与市场固有的产能严重过剩陈旧观念不符,与国际标准中提到的,产能利用率低于75%为严重的产能过剩仍有相当大的距离。 从产业结构来看,已公布的297家钢铁企业中,有长材产线(包括棒材、线材、螺纹)的钢厂共有172家,占比58%,统计炼铁产能为5亿吨,而有板材生产能力的企业仅有138家,占比仅为46%,统计产能为6.2亿吨。考虑到部分大钢厂同时拥有建材、线材生产能力和板材生产能力,则建材小厂的数量仍然过多,导致竞争格局分散化,难以有效提振市场价格。 对比实际产量来看,2025年钢筋产量为1.86亿吨,线材产量为1.32亿吨,总体产量为3.19亿吨,与5亿炼铁产能仍有明显的距离,这也导致近年铁水转向板材、或直接轧制方坯销售,大量建材产线闲置。 从终端需求来看,根据钢铁工业协会数据,我国2025年钢材消费量为8亿吨,出口数量为1.2亿吨,对应产量14.4亿吨仍有缺口,但考虑到钢材产量在各道工序中的重复统计,实际对应的粗钢产量9.6亿吨,最终供需缺口或仅在4000万吨左右,严重的产能过剩或并不存在,但制造业逐渐占据需求的半壁江山、建筑行业用钢的逐年下滑,或许成为市场变化的趋势。展望2035年,钢铁工业协会给出8.5亿产量的预估,则对应减产将近1个亿的量,对应国内的产能或需要压减8000-9000万吨,按当前1.5:1产能置换的比例来看,国内需要有3亿吨的炼钢产能进行升级置换,则总炼钢产能回到8.8-8.9亿吨。 四、总结 综合来看,当前我国钢铁行业并非全行业的严重产能过剩,而是呈现总量基本合理、结构性分化突出的特征。整体炼铁、炼钢产能利用率处于正常区间;但行业短板依旧明显,一方面长流程占比偏高、小型高炉尚未完全出清,部分区域与低端建筑钢材产线产能冗余、同质化竞争激烈,另一方面高端板材、特种钢材供给能力仍有提升空间。 从政策的导向来看,超低排放改造只是第一步,在限总量的产能置换大框架下,仍有许多组合牌可打:首先,1000立方米以下小高炉淘汰仍有操作空间,部分低效落后产线出清也并非不无可能。其次,大力发展电弧炉短流程炼钢是近5年以来的主推方向,推动长、短流程合理配比,以高炉换电炉的置换手段在山东部分钢厂的实践中得到了可行性验证。第三,高端化转型持续推进,引导存量产能从普通建筑钢向汽车板、电工钢、海工钢、高端特钢等高附加值产品倾斜,化解结构性供需错配。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]