聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

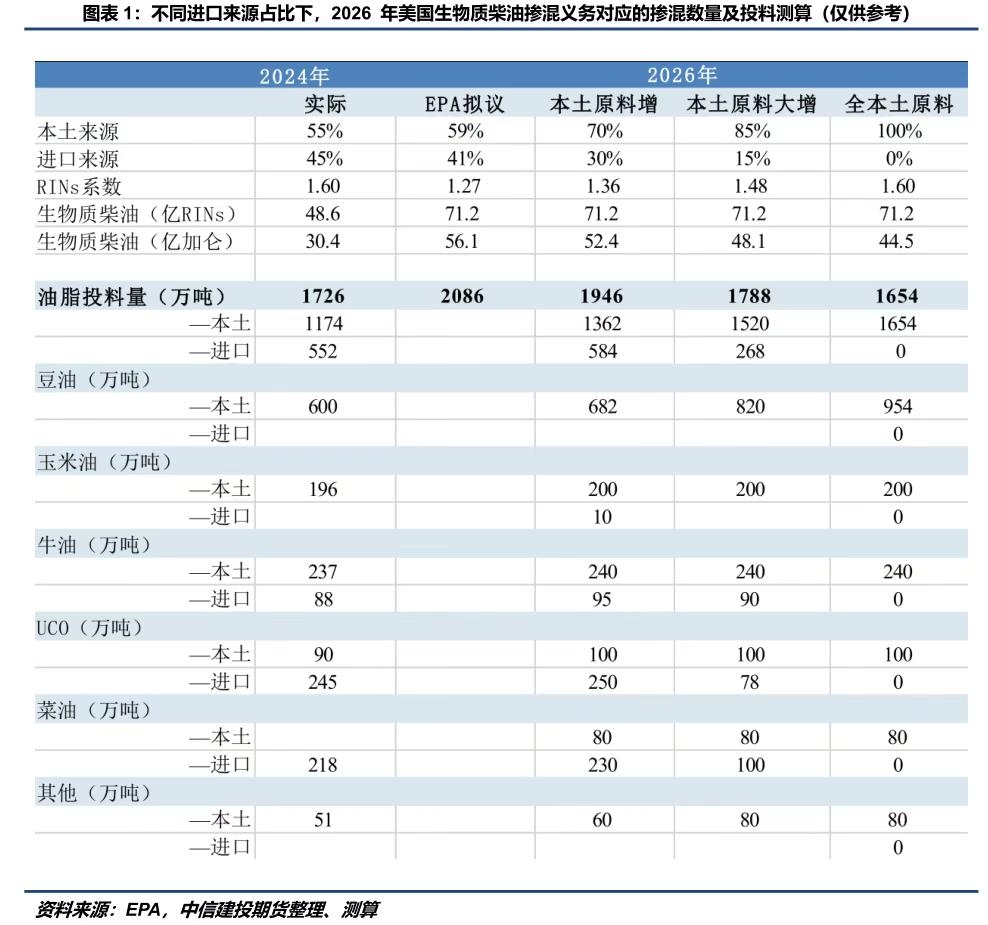

| 短期市场难以形成某种合力以推翻此前关于远景需求疲软的预期(美国滞胀压力下的浅衰退与亚太地区的通缩压力)。然而需求悲观的演进定价通常并非一蹴而就,市场会警惕在此环境中具备定价主导权的是外生冲击。但外生冲击难以预测,且因为空头赛道过于拥挤,进而关键问题是是否要执着于基于中长期宏观驱动持续押注空头。在此过程中,空头享有某种共识性安全,但应对外生冲击却无所作为。 市场聚焦的突变来自于与地缘联系的供给侧和美国政策驱动的植物油需求变化,美豆油、能源价格显著大幅上涨。 美豆油方面,特朗普政府近期提议炼油厂在2025-2027年大幅提高生物燃料掺混要求(RVO),其中2025年目标定为56.1亿加仑生物基柴油,比2024年的33.5亿加仑高出67%,这一政策旨在促进美国国内生物燃料生产并减少进口原料依赖。该提案通过降低进口原料的可再生识别码(RINS)信用值(削减50%)以鼓励使用美国本土原料如豆油、玉米油和牛油,而减少如进口废食用油(UCO)和菜籽油的份额,这直接触发了CBOT豆油价格上涨,尤其在6月13日夜盘,美豆油因市场预期需求激增而获得9万手多单封停涨停板,涨幅显著。

RVO的提高对美豆油的影响机制主要是通过抬高RINS市场需求(如RIN-D4隔夜飙升11%至114美分),从而改善生物燃料生产商利润预期,并刺激原料需求。具体到美豆油,若提案落地,预计其需求将从当前约600万吨/年上升至2025-2027年的740-760万吨/年(增量约150万吨),这将驱动美豆油价格上行。

参考历史类似的需求井喷期(如2022-2023年美豆油价格从30美分/磅升至87美分/磅),本轮可能推动CBOT豆油价格向60美分/磅迈进。同时,需求增长将传导至大豆压榨领域,预计美豆压榨需求可能从当前水平提升至27亿蒲式耳(对应750万吨大豆,约2.8亿蒲),从而改善美豆平衡表(如2025/26年度期末库存或降至1.8亿蒲式耳),支撑美豆价格修复至1140美分/蒲式耳成本线,并兑现为国内进口大豆成本抬高,进而国内豆粕估值中枢有望上抬。此外,全球植物油市场将受波及,尤其是棕榈油和大豆进口成本上升可能引发系统性价格上行风险,国内豆油和棕榈油均有望进一步脉冲上行。当然值得注意的是尽管现在仍有比较强的预期,但是这一提议最终兑现程度如何还有待观察,不过多头视角不太可能立刻纠正。 关于地缘,一方面市场非常警惕冲突的持久化或性质升级,所谓性质升级即美国参与进来或者代理人战争进一步加速,进而核心能源的供应难以恢复;另一方面,高油价又将系统性抬高通胀,进而加剧滞胀风险,从长期的需求侧拖累商品价格,关键问题是地缘问题是否有望导致商品中枢上移,打开波动区间的新周期?

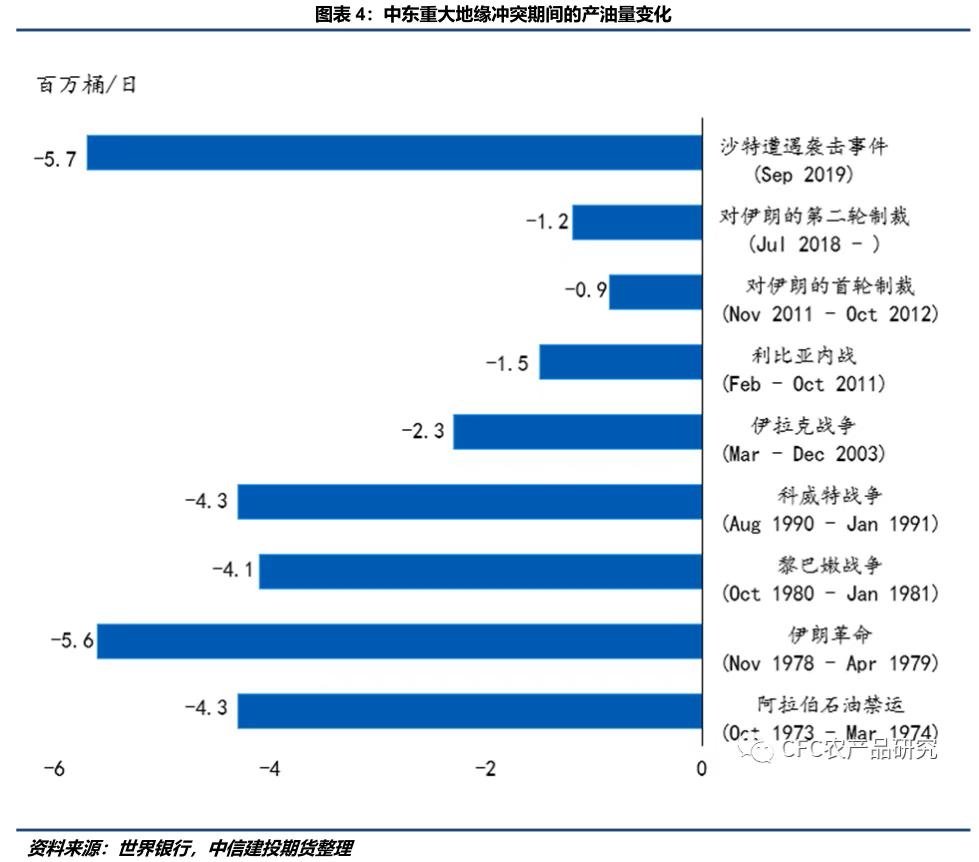

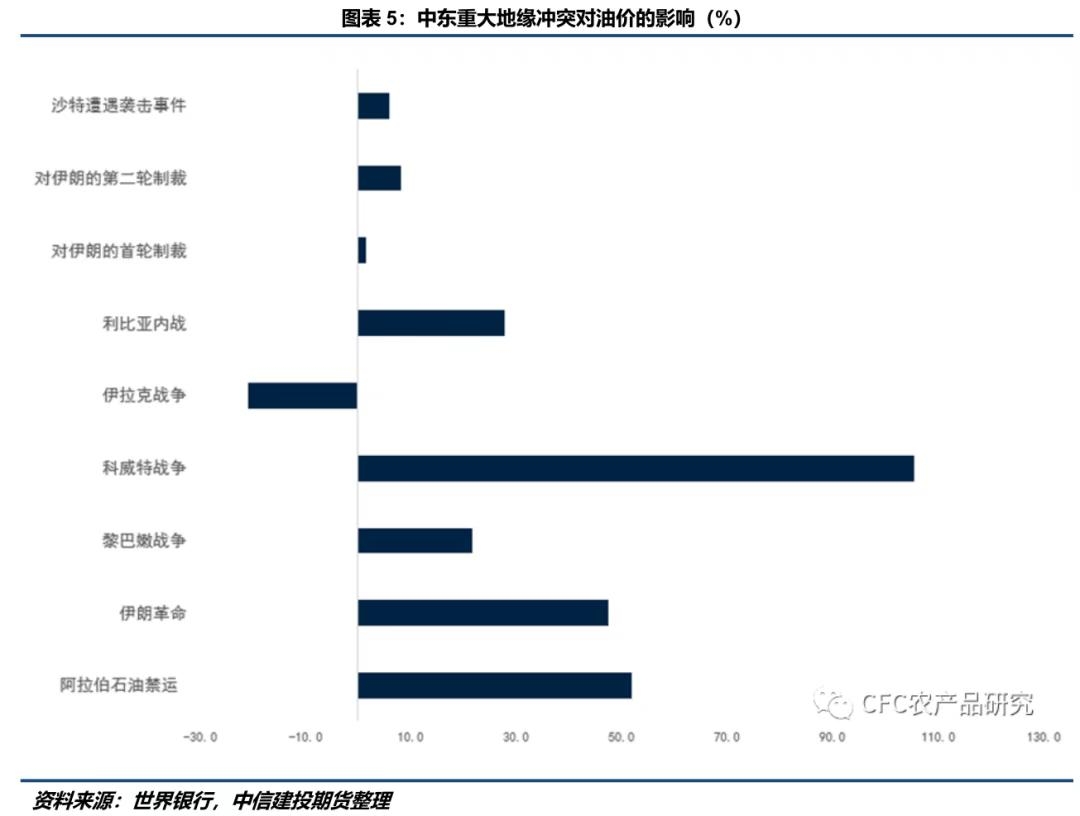

这一问题的回答取决于未来冲突的演化路径,阶段性我们大致概括为短期可控与长期高危并存。以色列此次行动是战术层面的成功,但同时又暴露美国中东政策的深层矛盾:既依赖以色列制衡伊朗,又无力管控盟友冒险行为。短周期来看,以色列宣称行动“持续数日”,伊朗短期反击局限于象征性层面,双方避免全面战争。后续伊朗极有可能加速核研发与导弹技术,区域军备竞赛升级。此外,美国在中东影响力进一步衰落,代理人战争频率上升,例如黎巴嫩、叙利亚或成为新战场。 跟踪线索上,一是看作为原油运输的咽喉的霍尔木兹海峡是否会真正面临封锁,进而引发全球能源危机;二是看美国是否会直接或间接参战,以至于冲突性质发生质变;三是看以色列国内预备役是否有新变化,国内反战压力是否会迫使其停火;最后是看伊朗政权稳定性,即内部是否会因为此次事件而暴动或者妥协。 有关终局路径的推演我们大致分为几种情形:一是代理人战争常态化,中东地区陷入低强度高频率冲突,概率可能在50%以上;二是通过外交手段冻结冲突,换取以色列停止打击(类似2015年伊核协议),概率大约在20%-30%;三是核扩散和新一轮冷战。伊朗秘密拥核,中东核军备竞赛启动,全球核不扩散体系崩溃,地缘危机扩大,这是低概率事件。 最后回到对商品的影响上,可以看到历史上地缘冲突对商品价格的影响并非简单的“单边上行不回落”,而是呈现复杂的分化特征,具体取决于冲突的持续时间、供应链中断程度、市场预期以及政策应对等因素。

短期剧烈地缘冲突爆发初期,市场恐慌情绪和供应链中断预期会迅速推高商品价格。例如1973年第四次中东战争导致油价从3美元/桶飙升至13美元/桶(涨幅400%),随后因OPEC增产和需求抑制政策,价格在1975年回落至11美元/桶。中期价格能否维持在高位取决于供应恢复能力,例如1990年海湾战争期间,科威特油田虽遭破坏,但美国快速介入恢复秩序,油价仅短暂冲高至41美元/桶后回落至20美元以下。此外需关注关键通道封锁引发的“价格台阶”效应。若冲突导致战略运输通道(如霍尔木兹海峡)关闭,运输成本上升和绕行风险将永久性推高商品价格。

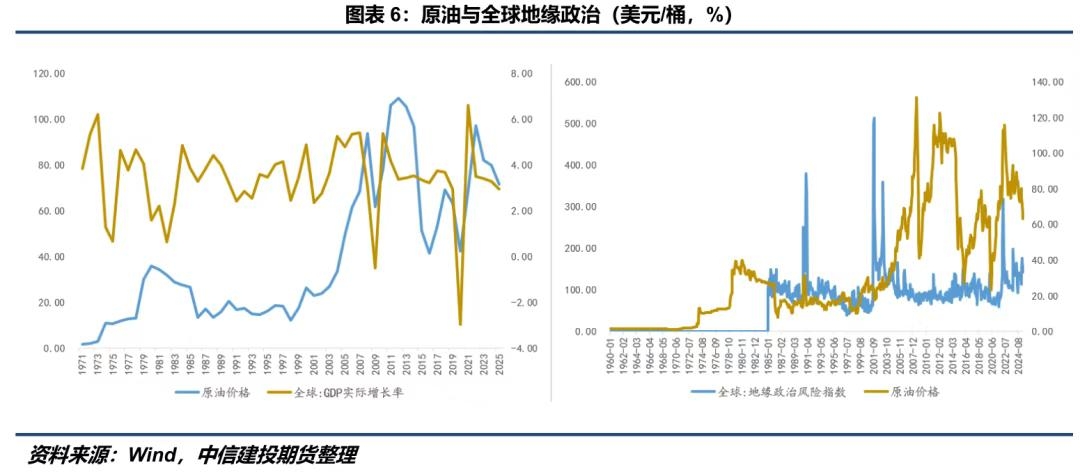

综合来看,价格“永不回落”的实现依赖于几个核心条件的达成。一是供应链重塑不可逆。若冲突迫使全球供应链重构(例如绕开冲突区域、增加战略储备),商品价格可能在新平衡点维持高位。例如俄乌冲突后,欧洲被迫转向高价LNG替代俄罗斯管道天然气,导致天然气价格长期高于战前水平。目前中东产油国在全球原油市场的份额不可替代,进而重塑依赖于战局发展。二是地缘风险溢价固化。当市场认为冲突可能反复或长期化时,风险溢价会嵌入商品定价。例如中东长期动荡使原油价格自1970年代以来始终包含约5-10美元/桶的地缘溢价。三是事件的经济背景。驱动商品系统性上台阶的必要条件是总需求的上抬,全球总需求可以拆分成技术驱动的经济增长拉动和国家高强度财政政策拉动,目前观测到远景的美国财政强度退坡或财政悬崖仍难以推翻,而中东重建或也难以有效驱动全球总需求上行。此外,还需要警惕市场过度投机之后的修正。

地缘冲突爆发初期必然引起价格飙涨,但中长期总需求的变化才是价格中枢的定海神针。考虑到西方国家滞胀风险在油价上涨过程中进一步放大,因此我们阶段性理解当前商品价格还不大可能直接受到地缘事件影响而实现“台阶式固化上涨”,暂时不调整商品无牛市的判断。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]