聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

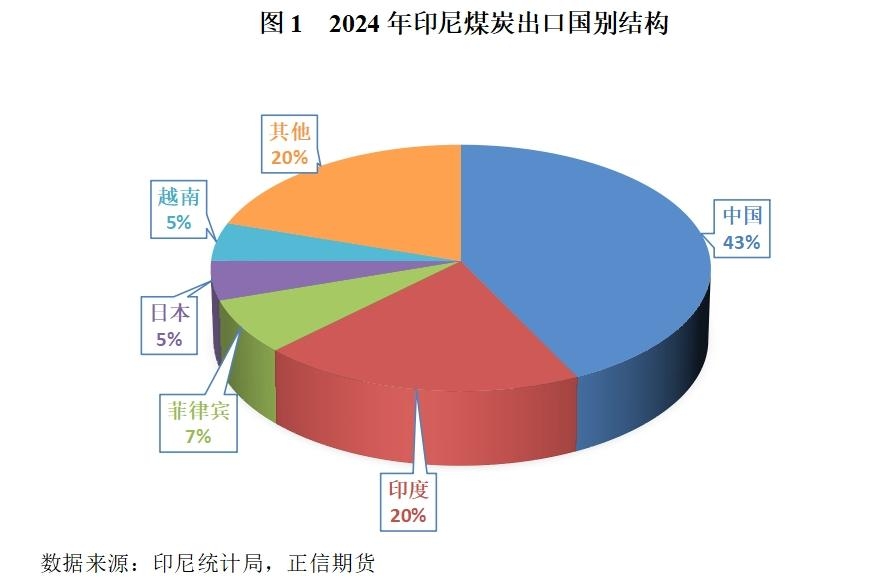

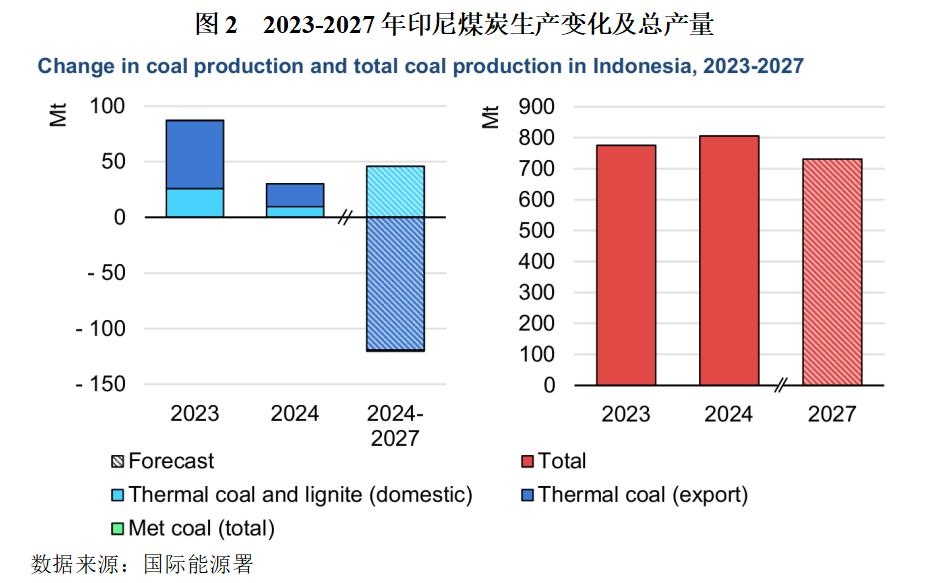

| 在全球煤炭贸易格局(上)篇中,我们介绍了全球煤炭、动力煤以及炼焦煤的贸易流向,主要进口国与出口国的贸易量及未来可能出现的变化。本篇主要介绍煤炭主要出口国印度尼西亚、澳大利亚、俄罗斯、美国、蒙古,和进口国中国、印度、日本煤炭的产需情况、贸易对象,以及权威机构对其未来情况的相关预测。 一、煤炭主要出口国 1、印度尼西亚 2023年,印度尼西亚(以下简称印尼)的煤炭产量增长13%,达到7.75亿吨。印尼煤炭的去向可分为三个规模相当的关键市场:国内使用、出口至中国以及出口至其他国际市场。2023年,中国对海运动力煤的需求增长超过1.5亿吨,其中很大一部分是由印尼煤炭产量增加来满足的。2023年印尼国内需求约增长2300万吨,进一步推动了其煤炭产量的增长。 印尼能源与矿产资源部数据显示,2024年印尼煤炭产量达到8.36亿吨,远超全年产量目标7.1亿吨,也高于国际能源署估计的8.05亿吨。其中,除2.33亿吨国内供应以及部分用作库存积累外,其余全部用于出口。2024年印尼煤炭出口量为5.66亿吨,较2023年的5.21亿吨增长8.6%,出口占印尼煤炭产量的比重达到68%。出口目的地方面,根据印尼统计局最新数据,2024年印尼前五大出口目的地分别为中国、印度、菲律宾、日本和越南,其合计占印尼煤炭出口总量的80%。

国际能源署预计,未来三年印尼煤炭产量将受到出口以及国内需求增长的影响,虽然自备电厂和工业设施对煤炭的需求预计会增长,但印尼煤炭传统进口国的总体需求预计会下降。国际能源署预计到 2027年,印尼煤炭产量将减少7500万吨,至7.31亿吨。

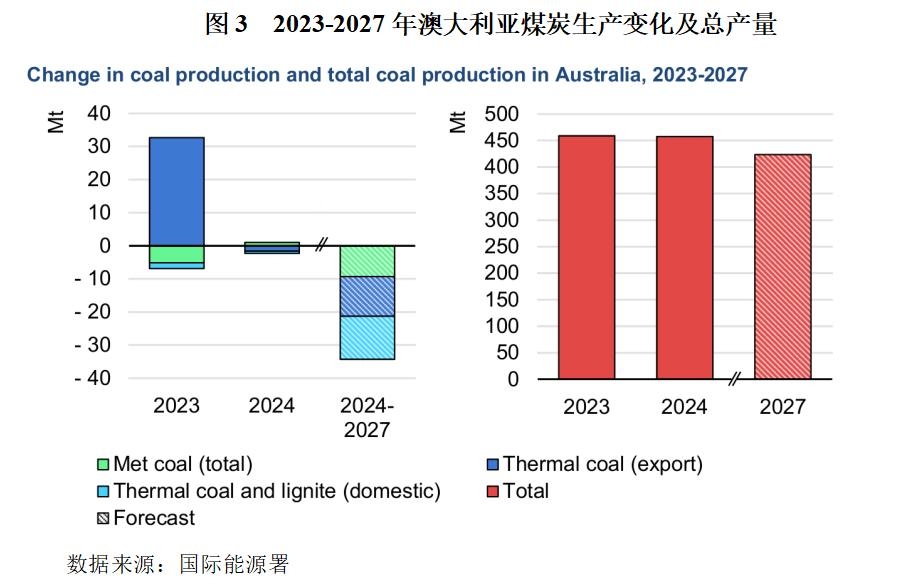

2、澳大利亚 澳大利亚煤炭的生产在很大程度上以出口为导向,其煤炭产量中仅有五分之一用于国内消费。国际煤炭市场的需求和价格,短期的采矿条件(比如天气),以及长期因素(比如对煤炭的政策支持)对澳大利亚煤炭的产量都会产生显著影响。 2023年,澳大利亚煤炭产量增长6%至4.59亿吨,产量增长主要得益于气候条件从拉尼娜转变为厄尔尼诺从而更有助于煤炭的生产,以及对澳大利亚煤炭强劲的海运需求。2024年一季度由于天气干扰,澳大利亚的煤炭产量有所下降,但二季度出现反弹。国际能源署估计2024年澳大利亚的煤炭产量将持平于4.58亿吨。 澳大利亚目前仍是全球最大的炼焦煤出口国,但国际能源署预计未来三年其炼焦煤出口量将下降。因为蒙古已成为中国最大的炼焦煤进口来源国,这降低了中国对澳大利亚炼焦煤的需求。随着可再生能源的增加将部分燃煤发电挤出市场,澳大利亚国内对动力煤和褐煤的需求预计将持续下降。预计到2027年,澳大利亚的炼焦煤产量将减少900万吨至1.53亿吨,其动力煤和褐煤的产量将减少2500万吨至2.7亿吨。

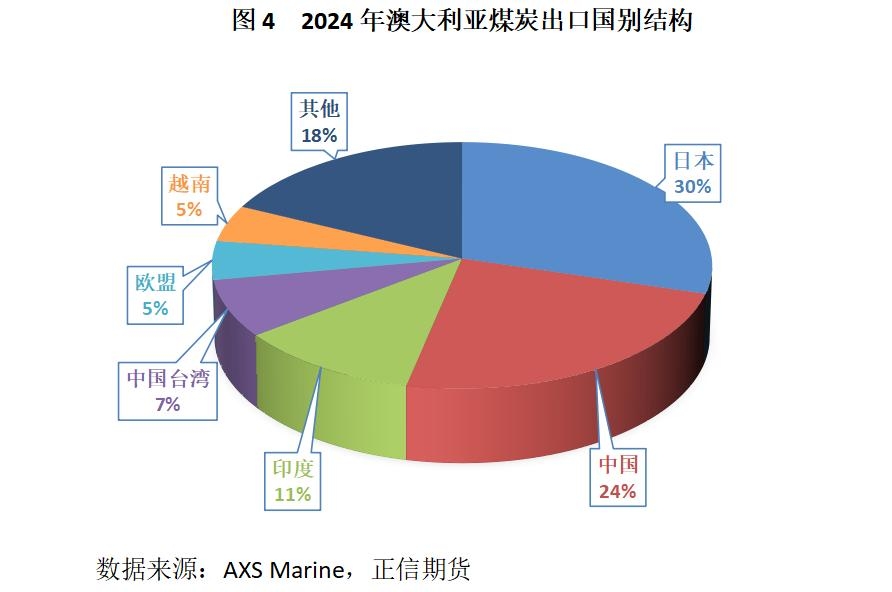

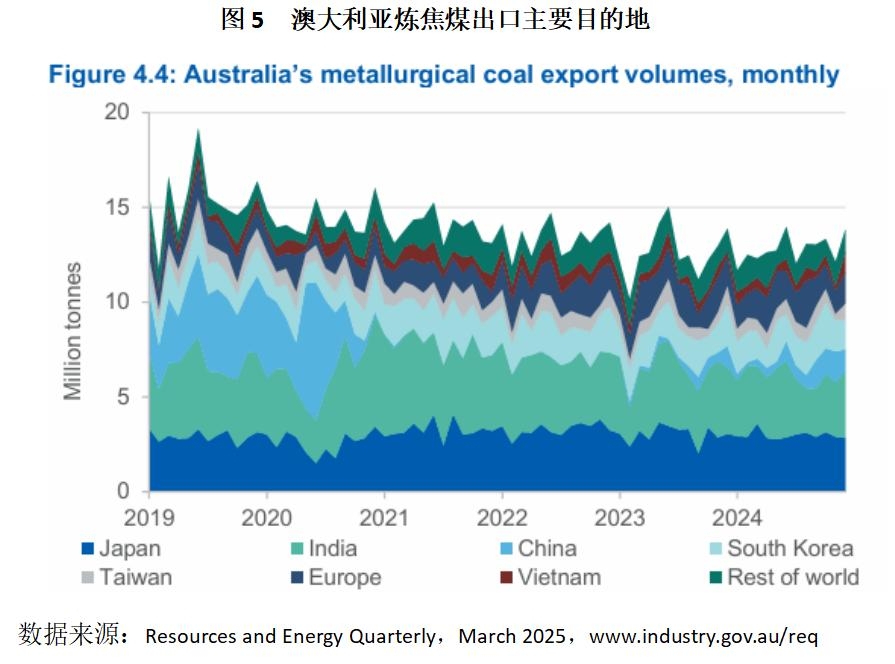

出口方面,据澳大利亚联邦工业、科学和资源部首席经济师办公室(Australian government& #39;s Office of the Chief Economist -OCE)3月31日发布的2025年一季度《资源和能源季报》(Resources and Energy Quarterly,March 2025)数据显示,2024年,澳大利亚煤炭出口量为3.62亿吨,其中,动力煤出口量为2.09亿吨,炼焦煤出口量为1.53亿吨。出口目的地方面,澳大利亚煤炭出口主要目的地包括日本、中国、印度、中国台湾、欧盟等,如图4所示;其中炼焦煤主要出口目的地包括日本、印度、中国、韩国、中国台湾、欧洲、越南等,如图5所示。

3、俄罗斯 据俄罗斯联邦统计局数据,2024年1-12月,俄罗斯煤炭产量累计为4.27亿吨,其中,炼焦煤产量1.1亿吨,其它烟煤(非炼焦烟煤)产量1.97亿吨,无烟煤产量2180万吨,褐煤产量9860万吨。俄罗斯能源部虽然提出2025年维持 4.4 亿吨产量的目标,但因为亏损,其煤炭行业投资已连续两年下降,新建煤矿项目搁置率超过60%。国际能源署预计,2027年俄罗斯煤炭产量将降至4.12亿吨,较2024年下降3.5%。

出口方面,据全球能源和大宗商品市场信息独立提供商阿格斯(ARGUS)的统计数据,2024年,俄罗斯煤炭出口量为1.959亿吨,同比下降8%,已连续三年下滑,主因西方制裁、俄罗斯铁路基础设施老旧、以及全球煤炭价格下跌。2022年俄乌冲突开始后,西方国家对俄罗斯煤炭出口业的制裁力度持续加大,2024年至2025年,美国又将俄罗斯多家大型煤炭公司列入制裁名单,意味着封锁制裁更加严厉。既然出口至欧美市场受阻,俄罗斯煤炭不得不更多转向亚太市场,但其东部的铁路干线贝阿铁路(BAM)和西伯利亚大铁路(Trans-Siberian)基础设施能力严重不足,阻碍了远东港口转运量的增长。再加上2024年国际煤炭价格大跌,而俄罗斯铁路运输成本与铁路装卸费却在上升,俄罗斯所有煤炭公司几乎都亏损,进一步影响了煤炭出口的积极性。出口目的地方面,自2022年以后,中国、印度、土耳其和东南亚国家成为俄罗斯煤炭的主要买家。 4、美国 2023年美国煤炭产量下降2.8%至5.24亿吨,主因其国内需求大幅下降。美国煤炭主要用于发电,发电占其煤炭总消费量的90%以上。2021-2024年拜登执政期间,对煤炭行业进行政策压制,包括环保法规的收紧以及清洁能源的补贴等,造成了美国本土煤炭消费量的持续下跌。政策高压之下,美国煤炭企业被迫收缩煤炭产能,转而需求出口市场。国际能源署预计2024年美国煤炭产量将下降12%至4.63亿吨。减产预计将使产量与其国内需求更加匹配。未来三年美国煤炭产量将减少5200万吨,到2027年总产量降至4.1亿吨。

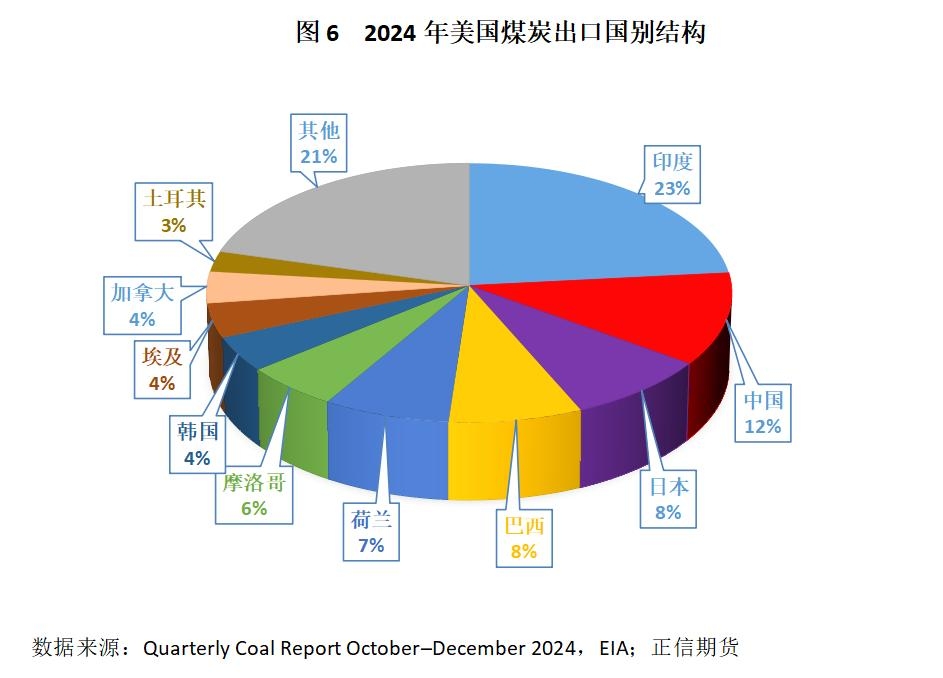

出口方面,根据美国能源信息署(EIA)2025年4月发布的报告(Quarterly Coal Report October–December 2024),2024年全年,美国动力煤和炼焦煤出口总量为9760万吨,较2023年增长7.36%;其中,动力煤出口量达到4602万吨,较2023年增长3.27%,炼焦煤出口量达到5158万吨,较2023年增长11.3%。从出口目的地来看,2024年美国煤炭出口排名前十的国家分别是印度、中国、日本、巴西、荷兰、摩洛哥、韩国、埃及、加拿大和土耳其,其合计占美国煤炭出口总量的比重为79%。

5、蒙古 蒙古是全球第二大炼焦煤供应国。据蒙古国家统计办公室发布的统计数据,2024年,蒙古煤炭产量和出口量继续大幅增长。2024年1-12月,蒙古煤炭产量累计为9772.15万吨,比上年同期增加1641.7万吨,同比增长20.2%。蒙古煤炭协会表示,蒙古有能力生产高达1亿吨煤炭,但目前受制于边境和海关基础设施的制约。 2024年1-12月,蒙古煤炭出口量累计达8375.5万吨,比上年增加1414.25万吨,同比增长20.3%。其中,出口至中国煤炭8291万吨(其中炼焦煤5679.20万吨),占蒙古煤炭出口总量的比重高达99%。根据蒙古政府的计划,2025年,煤炭出口目标初步确定为8300万吨,但近年来蒙古煤炭出口一直都是超额完成计划目标,2024年设定的煤炭出口计划目标为7500万吨,但实际出口了8375.5万吨。蒙古采取了若干措施来提升煤炭出口能力,其中一项重要措施就是推动与中国边境的铁路建设。据悉,近日中蒙两国第二条跨境铁路——中国甘其毛都至蒙古嘎顺苏海图铁路工程正式开工,这是继1956年二连浩特至扎门乌德铁路建成通车后,时隔近70年再建的第二条中蒙跨境铁路。该铁路计划2027年建成通车,通车后每年可增加3000万吨货物运输,煤炭运输效率将提升40%,蒙古煤炭年出口量有望突破1亿吨。 二、煤炭主要进口国 1、中国 中国是世界上最大的煤炭生产国和消费国,其煤炭产需量基本可以占据全球煤炭的半壁江山。在经历2021年“煤荒”之后,中国政府致力于增产保供,2023、2024年煤炭产量持续增加,2023年煤炭产量46.58亿吨,同比增3.6%,2024年煤炭产量47.59亿吨,同比增2%。虽然国内生产被优先考虑,但一些进口煤炭的质量非常适合与国内煤炭混合,且很多时候进口煤比国内煤更便宜,加上国家战略安全方面的考虑,为满足国内电力、钢铁、化工等多个行业的用煤需求,中国每年仍进口相当数量的煤炭。2024年,中国国内生产的煤炭加进口量达到53亿吨,超过国际能源署预计的需求49亿吨,煤炭供需结构倾向于宽松。 电力行业是中国最大的煤炭消费领域,中国80%以上的煤炭消费为动力煤。国际能源署预计,到2027年中国煤炭需求仍然强劲,主要是电力需求仍需消耗大量的煤炭。尽管政府在极力推动可再生能源的发展,但其占比偏小,且主要覆盖额外的电力需求,煤炭仍是中国发电的最主要动力燃料。由于消费需求疲软以及持续的房地产危机,钢铁需求保持低迷,预计中国炼焦煤需求下滑。整体来说,国际能源署预计2027年中国煤炭消费量将达到50亿吨,较2024年略有增长,增速1.3%。进口方面,由于煤炭需求增量有限,而国内产量持续增加,以及2021年至 2024年期间强劲的库存积累,国际能源署预计2027年中国煤炭进口量将下降至4.15亿吨。

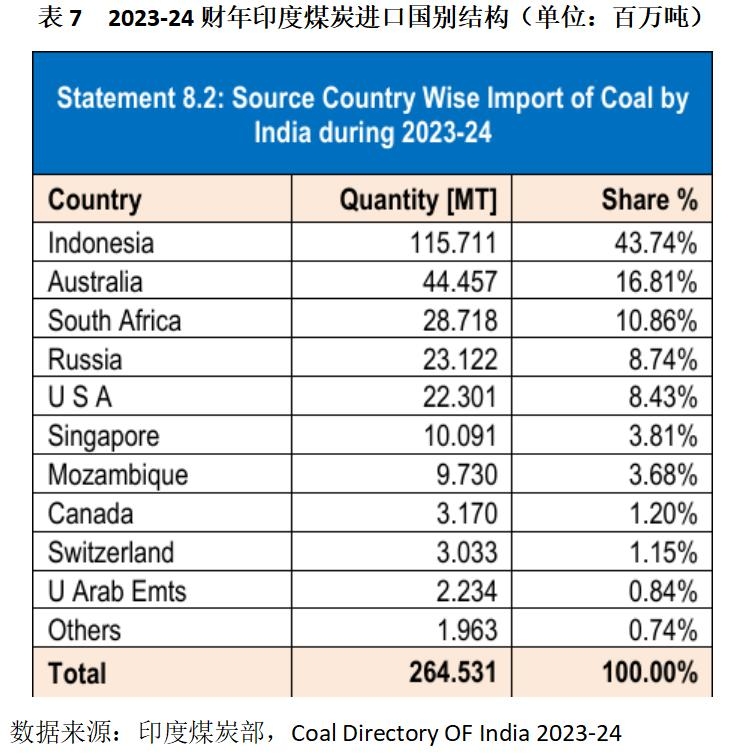

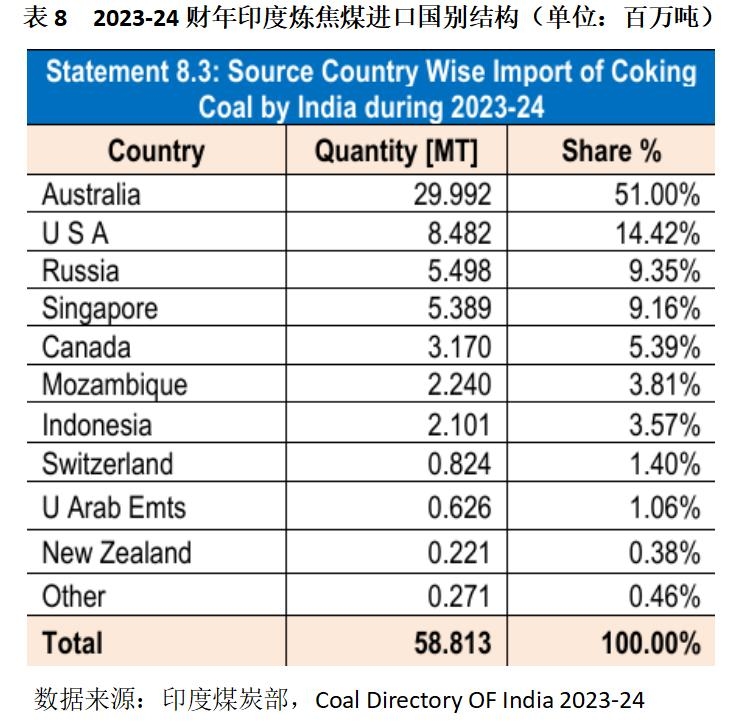

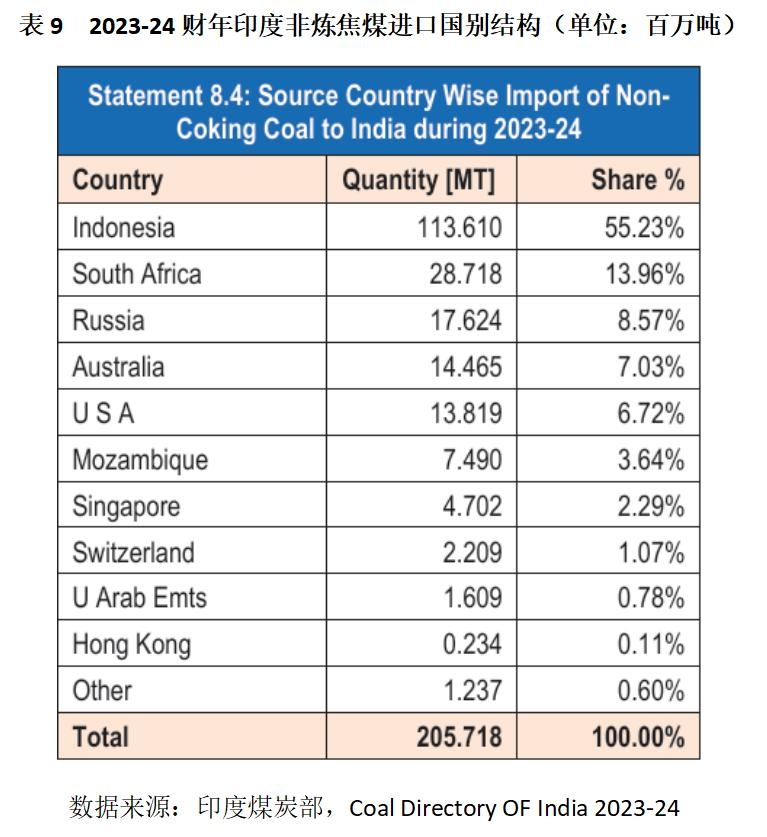

进口来源国方面,2024年中国进口煤炭5.43亿吨,前五大煤炭进口来源国分别为印尼(2.41亿吨,占比44%)、俄罗斯(9509万吨,占比17%)、澳大利亚(8324万吨,占比15%)、蒙古(8291万吨,占比15%)、美国(1213万吨,占比2%)。2024年中国进口炼焦煤1.22亿吨,前五大炼焦煤进口来源国分别为蒙古(5679万吨,占比47%)、俄罗斯(3023万吨,占比23%)、美国(1067万吨,占比9%)、澳大利亚(1030万吨,占比8%)、加拿大(901万吨,占比7%)。 2、印度 印度是全球第二大煤炭生产国和消费国。随着经济的快速发展、印度对煤炭需求激增,而印度政府有意减少进口煤炭,近年来印度煤炭产量持续创新高。印度煤炭部(Ministry of Coal)数据显示,2024-25财年(2024.4.1-2025.3.31),印度煤炭总产量为10.48亿吨,同比增长5%。虽然煤炭产量持续增长,但印度煤炭品质较低,动力煤普遍存在灰分高、热值低的缺陷,是动力煤中较为劣质的品种,炼焦煤以中等品质焦煤和半焦煤为主,且洗选难度大、效率低,因此印度每年仍需要进口一定数量的煤炭,只是在其政府减少进口煤炭的政策意图下,进口量逐步趋于下滑。2024-25财年,印度进口煤炭2.06亿吨,同比下降22%。为增强印度能源安全、用国产煤替代进口煤,推进印度自力更生进程,印度煤炭部设立了到2029-30财年国内煤产量达到15.5亿吨的目标。 印度能源体系仍高度依赖煤炭,煤炭发电为印度提供了超过70%的电力。近年来,印度政府虽表示大力支持可再生能源发展,但可再生能源由于发电稳定性相对较差,发电成本较高,加上印度发展可再生能源存在资金和技术方面的短板,其能源体系仍高度依赖煤炭。非电需求方面,按《国家钢铁政策2017》(NSP 2017),印度未来仍会大幅扩张钢铁行业规模,对冶金煤的需求也将继续增长。国际能源署预测,印度煤炭需求将以每年2.6%的速度增长,到2027年达到14.2亿吨。 进口来源国方面,2023-24财年印度进口煤炭2.64亿吨,其中进口炼焦煤5881万吨,非炼焦煤2.06亿吨,进口来源国如表7至表9所示。2023-24财年,印度前五大煤炭进口来源国分别是印尼、澳大利亚、南非、俄罗斯、美国,从这五国进口煤炭数量合计占到印度煤炭进口总量的88%。澳大利亚与印尼分别是印度最大的炼焦煤与非炼焦煤进口来源国。

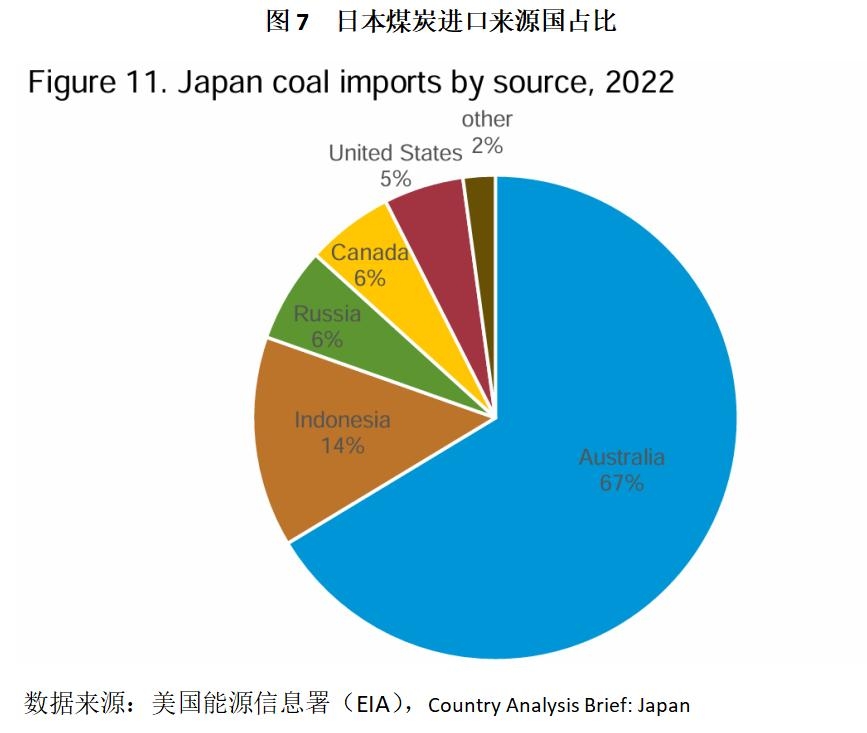

3、日本 日本是全球能源消费大国,但其国内能源资源极其匮乏,除水电、极少量的煤炭和核原料外,日本本土的能源产量都非常小,其所消费的石油、天然气和煤炭三大化石能源,基本上完全依赖进口。据日本财务省(Ministry of Finance Japan)最新发布的海关商品进出口贸易统计数据,2024年1-12月,日本煤炭进口量累计为1.67亿吨,比上年减少123.0万吨,同比下降0.7%。 日本已设定目标,要在2030年前逐步淘汰效率低于40%的燃煤电厂,并承诺在2030年代结束未加减排措施的燃煤发电。目前,效率低于40%的燃煤电厂约占日本总发电厂的 20%。福岛核事故后,日本政府已宣布计划重启更多核反应堆以满足电力需求,加上可再生能源的持续部署,国际能源署预计未来三年内日本燃气和燃煤发电量将下降,到2027年日本煤炭消费量将减少13%,由2024年的1.55亿吨降至1.35 亿吨,进口量将降至1.4亿吨。 日本的煤炭进口来源非常集中。美国能源信息署数据显示,2022年日本进口煤炭1.83亿吨,其中,来自澳大利亚的煤炭,占到当年日本煤炭进口总量的67%,澳大利亚是日本最大的煤炭进口来源国。印尼位居第二,自印尼进口煤炭占当年煤炭进口总量的14%;俄罗斯和加拿大并列第三,自这两个国家进口的煤炭均占日本当年煤炭进口总量的6%;美国位居第四,自美国进口煤炭占日本当年煤炭进口总量的5%。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]