聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

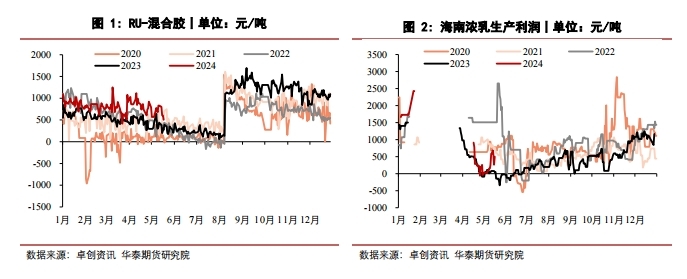

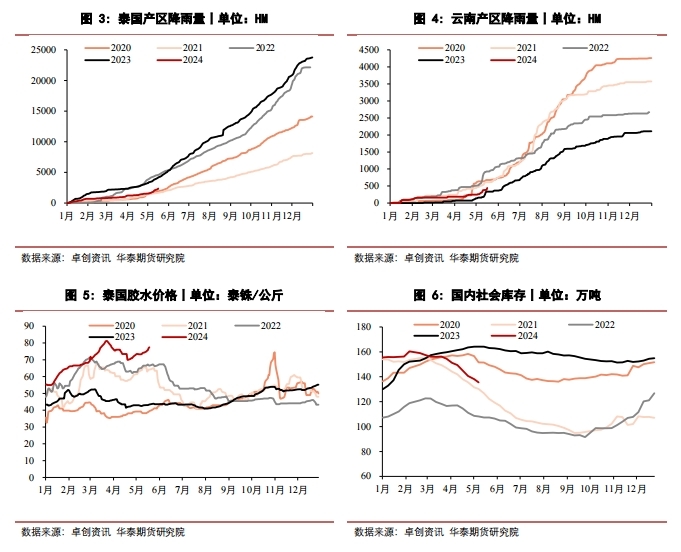

| 报告品种:橡胶 调研目的: 深入云南西双版纳产区,了解当下云南产区的橡胶树生产情况以及开割情况,掌握上游加工厂的原料加工现状。 调研结论: 西双版纳产区橡胶树生产及开割情况:目前产区橡胶树生长较好,仅个别极少数的橡胶树出现少量白粉病的现象,主要还是胶农养护不力造成的,不影响橡胶树的开割,目前西双版纳产区没有全面开割,主要还是产区雨水偏少的影响,我们走访的区域开割率在60%左右。胶农自有的胶树开割比例偏少,租来的胶树大部分能割的都处于开割状态,主要因原料价格同比偏高,胶农有较高的割胶意愿,当下因干旱天气影响橡胶树的胶水产量,胶农每天收入在150元/天左右,不满意当下的收入,期待雨水降临促进更多胶水产出。当地人民反映,尽管天气预报有雨,但实质降雨很少,产区仍处于偏旱的状态,预计缓解还需要一定时间,后期等待雨季的来临。 原料产出及分流情况:目前受雨水偏少影响,原料产出不及往年正常年份,但相比去年同期,产出并不差。目前因浓乳工厂仍有一定的需求沉淀,浓乳加工厂利润较好下,对于胶水分流情况存在,目前浓乳利润好于去年同期,可以推断分流情况高于去年同期,或也导致短期全乳胶产出较少。 加工厂开工及产出情况:受当下胶水产出有限的影响,工厂水线的生产明显受到影响,没有全面开工或开工时长不足,干线生产因大部分工厂去年都有冬储原料,基本处于正常生产状态。大部分工厂反映今年截至目前同比往年正常时期原料收购减少约30%。当下胶水不足主要是全乳胶生产的影响,干胶生产影响较小,同比去年同期,干胶总产量并不少,因去年开割初期产区面临橡胶树白粉病及干旱的双重影响,6月份才全面开割。目前工厂抢购原料现象较为严重,大部分工厂均反映原料不能满足当下生产,仅原料收购价格提价明显的工厂原料较为充足,在产区干旱不能缓解之前,预计产区原料价格有较强支撑。 西双版纳加工厂产能过剩凸显:西双版纳地区的加工厂开工率或不足,不仅仅是当下原料不足面临的困境,而是常年存在的原料加工不饱和的问题。西双版纳本地原料不足现象长存,需要从周边缅甸、老挝以及柬埔寨进口原料进行加工,但近些年因周边国家人工成本更低,有部分工厂直接去缅甸、老挝等地建立加工厂,去年尤为明显,将会导致进口到国内的原料减少。国内上游原料在加工厂竞争加剧下,将难以大幅下行,对国内原料价格有较强的托底作用。另一方面,激烈竞争环境也使得上游加工厂必须压低价格扩宽自己的销售渠道,国内天然橡胶成品价格的上涨又会受此影响,与此同时,加工厂也面临利润被压缩的挑战。 关于欧盟EUDR政策的影响:据当地加工厂反映,EUDR目前认证正在推进,主要通过企业向种植园推进。近期需要关注5月中国和欧盟谈判结果,据了解,泰国推进EUDR认证将导致原料成本提高200—300美元/吨。种植园认证需要提供坐标,涉及国家保密部门,方案实施有阻力。而对于国内来讲,因出口到欧洲国家的轮胎占比较大,后期将对国内轮胎厂有一定冲击。如果轮胎厂不能提供欧盟国家要求的EUDR认证资料,则可能面临丢失欧洲轮胎出口市场的风险,或者增加成本和时间都将对国内轮胎出口需求不利。对于上游加工厂而言或也存在其对应的下游轮胎厂客户的橡胶需求萎缩风险。加工厂目前并没有好的应对措施,只能等待消息,市场预期欧盟将在今年底开始施行EUDR认证的政策。 云南产区及加工厂走访概况 调研背景: 云南西双版纳产区在2024年3月下旬迎来新一季开割,但开割初期勐腊地区遭受干旱影响基本没有开割,景洪区域正常开割,但到了4月份因雨水仍较少,大部分区域都面临开了又停的现象,在当下原料价格同比近几年偏高背景下,我们想实地走访,了解胶农的割胶意愿、产区橡胶树的生长情况及加工厂截至目前的原料加工情况。 调研目的: 深入云南西双版纳产区,了解当下云南产区的橡胶树生产情况以及开割情况,掌握上游加工厂的原料加工现状。 调研时间:2024年5月14日-5月16日 调研对象:走访的对象主要包括西双版纳四处收胶点以及五家加工厂,涵盖全乳胶、9710胶、20号胶以及乳胶等产品,期间还走访了一处胶园。 调研结论 一、西双版纳产区橡胶树生产及开割情况:目前产区橡胶树生长较好,仅个别极少数的橡胶树出现少量白粉病的现象,主要还是胶农养护不力造成的,不影响橡胶树的开割,目前西双版纳产区没有全面开割,主要还是产区雨水偏少的影响,我们走访的区域开割率在60%左右。胶农自有的胶树开割比例偏少,租来的胶树大部分能割的都处于开割状态,主要因原料价格同比偏高,胶农有较高的割胶意愿,当下因干旱天气影响橡胶树的胶水产量,胶农每天收入在150元/天左右,不满意当下的收入,期待雨水降临促进更多胶水产出。当地人民反映,尽管天气预报有雨,但实质降雨很少,产区仍处于偏旱的状态,预计缓解还需要一定时间,后期等待雨季的来临。 二、原料产出及分流情况:目前受雨水偏少影响,原料产出不及往年正常年份,但相比去年同期,产出并不差。目前因浓乳工厂仍有一定的需求沉淀,浓乳加工厂利润较好下,对于胶水分流情况存在,目前浓乳利润好于去年同期,可以推断分流情况高于去年同期,或也导致短期全乳胶产出较少。 三、加工厂开工及产出情况:受当下胶水产出有限的影响,工厂水线的生产明显受到影响,没有全面开工或开工时长不足,干线生产因大部分工厂去年都有冬储原料,基本处于正常生产状态。大部分工厂反映今年截至目前同比往年正常时期原料收购减少约30%。当下胶水不足主要是全乳胶生产的影响,干胶生产影响较小,同比去年同期,干胶总产量并不少,因去年开割初期产区面临橡胶树白粉病及干旱的双重影响,6月份才全面开割。目前工厂抢购原料现象较为严重,大部分工厂均反映原料不能满足当下生产,仅原料收购价格提价明显的工厂原料较为充足,在产区干旱不能缓解之前,预计产区原料价格有较强支撑。 四、西双版纳加工厂产能过剩凸显:西双版纳地区的加工厂开工率或不足,不仅仅是当下原料不足面临的困境,而是常年存在的原料加工不饱和的问题。西双版纳本地原料不足现象长存,需要从周边缅甸、老挝以及柬埔寨进口原料进行加工,但近些年因周边国家人工成本更低,有部分工厂直接去缅甸、老挝等地建立加工厂,去年尤为明显,将会导致进口到国内的原料减少。国内上游原料在加工厂竞争加剧下,将难以大幅下行,对国内原料价格有较强的托底作用。另一方面,激烈竞争环境也使得上游加工厂必须压低价格扩宽自己的销售渠道,国内天然橡胶成品价格的上涨又会受此影响,与此同时,加工厂也面临利润被压缩的挑战。 五、关于欧盟EUDR政策的影响:据当地加工厂反映,EUDR目前认证正在推进,主要通过企业向种植园推进。近期需要关注5月中国和欧盟谈判结果,据了解,泰国推进EUDR认证将导致原料成本提高200—300美元/吨。种植园认证需要提供坐标,涉及国家保密部门,方案实施有阻力。而对于国内来讲,因出口到欧洲国家的轮胎占比较大,后期将对国内轮胎厂有一定冲击。如果轮胎厂不能提供欧盟国家要求的EUDR认证资料,则可能面临丢失欧洲轮胎出口市场的风险,或者增加成本和时间都将对国内轮胎出口需求不利。对于上游加工厂而言或也存在其对应的下游轮胎厂客户橡胶需求萎缩的风险。加工厂目前并没有好的应对措施,只能等待消息,市场预期欧盟将在今年底开始施行EUDR认证的政策。 核心逻辑及后市展望 目前市场的焦点仍在供应端,近期期货盘面价格坚挺一方面是海内外原料价格的支撑,另一方面是国内需求预期的好转。根据以上我们的调研信息,对于RU期货的定价,目前最大的支撑主要在于原料端,国内云南产区雨水偏少导致的原料产出不足,加工厂抢占原料叠加浓乳厂的原料分流共同带来国内短期原料价格偏强,预计在原料没有明显增加之前,原料价格短期可以维持稳定。但目前云南产区雨水有所增加,同时6月份也将迎来“龙舟水”的季节性降雨期,预计干旱很快可以缓解但雨水期仍对原料产出有影响,原料放量或要等到8-9月雨水结束之后的季节性旺季,可以类比去年同期的胶水产出节奏。从降雨量数据来看,泰国产区的降雨也在逐步增加,伴随着全球厄尔尼诺气候转向拉尼娜气候,东南亚将迎来雨水充沛期。随着后期雨水增加,缓解天然橡胶产区干旱之后,胶水产出的增加将带来后期泰国原料价格的逐步走弱。因此,我们认为,目前原料端的支撑是暂时的,随着干旱天气缓解之后,高价原料下将促使胶水产出快速增加,原料价格将迎来回落,但下降的时间点还需要观察,我们预计6-7月份原料价格都有维持较高水平的可能。叠加目前国内需求预期好转的支撑,因此,即使供应有逐步回升的预期,单边价格或难以出现明显回落。 我们仍继续推荐多NR空RU的套利策略以及RU非标价差的缩窄策略。因即使产区干旱天气缓解,最先体现的是国产胶的回升压力,海外的供应压力将通过国内进口来体现,海外从生产到出口到国内有一个月的滞后期,而近期国内需求预期的改善,预计对于轮胎需求的提振更为明显。 国内5月天然橡胶库存或延续分化,因海外产量处于淡季,国内进口量环比或回落,而需求仍有一定的韧性,预计混合胶为主的国内深色胶库存或继续去化,而浅色胶库存因国内处于新一季开割期,产出将逐步增加,预计压力逐步回升。基于国内进口量的减少,以及需求预期的好转,预计国内总库存或呈现小幅去库格局。

调研企业具体情况 收胶点1: 当天收胶水6—7吨,往年同期7-8吨,降雨偏少,没有全面开割,三天一刀,当天折干价格12.7元/公斤,价格比往年同期高。目前三个收胶点只开了两个。 胶农对当前价格并不很满意但仍愿意割胶,只是降雨少,并未全部割。与当地一胶农交谈反映,目前自有胶树400棵,租农场胶树300棵(每年需要缴纳2000元租),租金一般按照树龄和面积2000-4000元/年不等。目前2个人割胶一天150左右元收入,一天割300棵,3个小时左右,加上自家400棵,大约两天一割,按照目前原料较少的状态,两人一个月只能拿到3300元。胶树正常两天一刀,10—11月份五天一刀出胶量更多,部分年龄较大的树今年存在涂抹刺激药的现象(涂药后三天一刀,才能保证胶量)。胶农反映近些年因收入不好,自己家的树没有施肥(胶树正常施肥年2000多元)。也没有打防白粉病的药,因此,自家树有白粉病的影响,没有全部割,防白粉病的药大约130元/300棵,需要打四遍。 收胶点2: 据该二盘商反映,今年3月26号就开始收胶水了,但4月底开始受降雨偏少的影响,部分橡胶树落叶导致5月份的胶水开始明显减少,山上另外一家规模较小的二盘商近两天因为胶水收购量小,只能加甲酸促使其凝固作为杯胶原料送到工厂,这部分成品原料是不能拿来生产全乳胶。 胶厂A: 公司种植园到加工厂以及贸易环节均有涉及,目前四个加工厂,并租用了两个工厂,六个工厂今年计划完成八万吨。主要生产9710,全乳,二级胶,TSR20,产品主要走市场没走工厂。自有种植园六万亩,自制林谱档案,反映目前自己胶园的橡胶树处于旺产期,表示可以反映版纳总体胶树处于旺产期,但最近几年受气候影响较大,连续三年没有到三千吨(今年计划产量是3228吨),但目前原料产出大约只到理论产出的三分之一。目前干旱影响仍较大。该公司负责人表示,景洪一年产量30几万吨,70多个加工厂,产能可达到150多万吨,(目前自有种植园是95年开发的,该公司2004年接手的,最晚种的胶树可能在2010年,总体树龄结构处于青壮年,推测版纳也是类似)。谈及缅甸老挝的橡胶可能年产分别可达30万吨,国内替代种植政策大约是在2007—2008年。工厂今年是3月开始生产,但到了5月断断续续产,截至目前工厂约产1600吨,正常是高产100多吨/天,两个月可达6000千吨。谈及版纳开割季节性,一般4、5月和11月是高产期(干含较高),6-8月雨水较多,干含下降。温度达到15°以下就会面临停割,一天当中1点-5点是最适合割胶的,气温下降,胶水容易流出。 胶厂B: 工厂去年主要生产全乳胶(1.5-1.8万吨)和9710,T10(1万吨)。厂家反映勐腊天气干,雨水不足,今年3月份开割,开割后又停了,开割率估计一半左右,目前工厂收干胶60吨一天,往年70-80吨。工厂反映胶水生产旺季一般4-5月以及9-10月是原料旺季,一年有两个抽芽期,一是2月下旬抽芽,需要一个月左右抽芽时间。二是6-8月抽芽,会导致胶水产量下降。工厂全乳产能2.5万吨,去年完成1.2万吨,去年所有干胶产量2.2万吨。今年计划产量2.2万吨,力争2.5万吨。目前勐腊地区原料争夺激烈,浓乳工厂一般会高400元/吨收,因当前原料量少,该企业没有抢的意愿。目前工人2000-3000元/月,工厂去年4月份的全乳产量1000多吨,基本都产全乳,今年4月所有干胶1200多吨,因胶水少,全乳产量相比去年偏少。五个工厂产能8万吨左右,其中老挝1万吨左右,2012年收购老挝当地加工厂,2017年完成收购,2011年就开始进行了原料生产。谈及生产成本问题,工厂反映干胶水线需用7个工人,全乳4个工人,是导致工艺成本差异的因素之一,另一因素则是原料成本。目前工厂干胶加工费1200-1300元/吨,全乳加工费800-900元/吨。实际成品差500元/吨,因此,原料差900元/吨较为合理。工厂反映,目前云南上游工厂加工产能过剩大约超过50%,预计云南年产天然橡胶50万吨,其中干胶占80-90%。 胶厂C: 工厂浓乳产能3万吨,0.3万吨胶清胶。未来计划上5.7万吨轮胎胶、0.5万吨全乳以及0.5万吨凝标胶;今年计划产3万吨。版纳属于浓乳聚集地,工厂预计勐腊浓乳产能10万吨左右。工厂认为云南干胶占比八成,浓乳占两成。工厂反映,目前云南橡胶树长势很好,雨水不足影响当下原料,目前原料价格是近七八年以来较好,原料价格13块多,预计价格持续一段时间,主要是短期干旱天气难以缓解,但长期对原料价格仍不看好。预计云南今年产量不会比去年好。认为国内产量在减(认为海南面积在减,部分被槟榔替代,橡胶一亩33棵,槟榔一亩60-70棵),但全球还有扩产的可能,主要是对于非洲区域的挖掘。工厂谈及版纳500万亩的核心产能不能变,而整个版纳橡胶种植面积在700-800万亩。其中勐腊县干胶一年产出在18-19万吨,但上游加工厂产能远远超过,产能过剩情况严重。谈及胶水收购价格高于干胶,认为一方面是上游工厂产能过剩背景下的原料抢夺,另一方面则是浓乳对胶水原料的及时和保鲜(加氨)要求更高,因此收购价格偏高。目前工厂一天收胶200-400吨(正常收700-800吨),工厂周边总共3000吨左右。今年同期总共产量比去年略多。今年一共收6500吨胶水,工厂有24个储罐,每罐350吨。该厂浓乳生产直接成本400元/吨,运费600元/吨。产品主要销往广东。工厂还计划下游发泡配套360万个枕头,床垫28万个。 收胶点3: 正常收5-6吨/天,目前只收2—3吨/天,当天收胶11元/公斤,同比去年同期价格高,今年是4月22日开始收胶。该收胶点对应70多个农户。 收胶点4: 我们10点左右到达收胶点,二盘商反映当天大约收1吨,还有部分胶农尚未送过来,前一天收2吨,往年4、5月份可以收7-8吨,9、10月份7-8万吨,京哈村有56个寨子,75个收胶点。 胶厂D: 截止目前除全乳以外其他干胶生产略减,主要因去年冬储量少,全乳生产差不多。冬储一般9月开始。景哈的2个工厂就开了1个,另一个计划20号开。景哈这边2个厂都是生产全乳,去年该厂产1.36万全乳产量,另外一个0.9万。今年计划生产1.5万全乳;另一个计划1.2万,因为计划开工晚。工厂每年外来的原料3000吨左右,目前含税进来胶块7.2-7.3元/公斤,跟国内原料价格差不多。工厂反映京哈乡一年干胶产出3-3.5万吨。 胶厂E: 3个厂,年产能15万吨,产品:9710(湿法),20,10cv,rss(拳头产品);在缅甸和老挝种植天胶1万亩,临沧计划新建一家5.5万吨。选址临沧是因为离境外近,原料进口方便。目前工厂产能调整,新增设备来提升产能,由3.5万吨预计提升到5万吨。该厂去年产量3.4万吨,整个集团8万吨(另外两个厂基本没怎么生产,9—10月缅甸打仗境外原料进不来。)水线刚开工10天左右,由于原料太少。工厂一般要备足原料有7—10天的生产库存量,干线大概每天80吨,水线每天100吨。老挝也有规划建厂,计划产能10万吨。 该厂产品销售主要是长约,轮胎公司基本都采购9710。该厂主要产9710,其他厂主要产烟片。工厂当前收购干胶11800—12000元/吨,再加上800—1000元/吨加工成本。该厂反映国营工厂加工成本在1000—1200元/吨。工厂认为原料收购价要13000-15000元/吨,胶农才有明显割胶积极性。 工厂反映今年当地3月底试割,后发现树有黄叶,又停割了。当前基本都在割,如果不出现连续几周不下雨,基本不会停。该厂对于后市行情的判断,认为主要看替代种植原料带来的冲击,还有9月高产的原料量。工厂谈及替代指标,大约每年6月下来,6月底就能陆续进口了。该厂没有替代种植指标,都是有指标的公司进口之后,再以市场价购买,本质还是国内贸易。一般6-7月工厂会考虑是否去买进口原料;另一个看9月份产量释放情况比较影响行情。就关注这两个时间点。工厂使用本地原料胶团一天50—60吨,比同期少30%左右。当前自有胶园的原料直接销售,原料量太少,没有必要开生产线。 谈及EUDR,工厂反映EUDR目前认证正在推进,主要通过企业向种植园推进。观察5月中国和欧盟谈判结果,泰国推进EUDR提高原料成本200—300美元/吨。种植园认证需要提供坐标,涉及国家保密部门,方案实施有阻力。 工厂整体开工和往年差不多,干线一直有生产,因有冬储原料,但水线仍有影响。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]