聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 一、2020年市场行情回顾 2020年,国内外棉花价格的走势基本一致,都呈现出先跌后涨的趋势。2020年3-4月份,新冠肺炎疫情在全球快速蔓延,国内外纺织行业均受到严重影响,各国海运、港口装卸及陆上棉花运输都受到了不同程度的冲击,市场对棉花消费的担忧不断加重,导致国内外棉价均大幅下挫。而进入4月以后,国内疫情基本得到有效控制,纺织企业陆续复工复产,海外疫情在5月以后也逐步进入稳定阶段,各国陆续开放港口,货物出口打破停滞状态开始陆续恢复,棉价整体表现偏强,内盘涨幅虽不及外盘,但价格重心也明显上移。 国际棉价走势主要分为两个阶段,1月-4月初,国际棉价处于快速下跌的阶段,这主要是由于海外新冠疫情进入了快速“爆发期”,全球资本市场恐慌情绪抬升,ICE美棉期货从2月底开始进入快速下滑通道,主力合约盘中最低点达到了48.15美分/磅,创了2009年5月以来的新低。4月-至今是国际棉价震荡上行的阶段,尤其是进入下半年,海外疫情逐步得到控制,全球经济处于复苏状态;受天气干旱影响,USDA调低美棉及全球棉花产量,叠加美棉出口数据持续强劲,ICE美棉持续反弹态势。尽管四季度欧美疫情二次爆发,但全球整体复苏进程良好,宏观层面风险有限,全球疫情终将过去,未来棉花需求仍可期待。 国内郑棉走势与外盘相似,也以4月初为界分成了前后两个阶段。春节后新冠疫情在国内快速扩散,国内下游消费持续低迷,郑棉主力合约从高位一度跌破10000元/吨的整数关口。随着美棉持续反弹,国内棉价自4月初也开始重心逐步上移,其中最大的一波上涨行情出现在10月份,一方面,国庆期间国内籽棉收购价走高,新棉成本上升,棉农普遍惜售,市场看涨情绪浓烈;另一方面,金九银十是国内纺织行业传统的消费旺季,下游订单快速恢复,推动郑棉上行。目前,国内棉花需求转好,全球棉花供需结构持续改善,长期棉价重心预计继续上移。 图1:ICE美棉活跃合约收盘价

来源:创元期货,Wind 图2:郑棉活跃合约收盘价

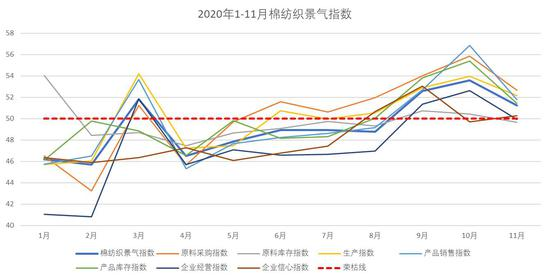

来源:创元期货,Wind 二、宏观面分析 2.1 新冠疫情 根据世卫组织最新实时统计数据,截至欧洲中部时间2020年12月29日18时41分(北京时间12月30日1时41分),全球累计新冠肺炎确诊病例80155187例,累计死亡病例1771128例。29日全球新冠肺炎确诊病例新增444437例,死亡病例新增9035例。其中,美国新冠肺炎累计确诊病例超过1990万例,累计死亡病例超过34万例,目前仍是全球疫情最严重的国家;整个欧洲疫情局势也不容乐观,尤其是英国等十多国又发现了另一种变异的新冠病毒,由于该种病毒更容易传播、突变程度更大,引发了市场的恐慌情绪,全球股市及大宗商品一度出现暴跌。国内方面,12月29日0—24时,31个省和新疆生产建设兵团报告新增确诊病例24例,其中境外输入病例17例,本土病例7例;无新增死亡病例;无新增疑似病例。 疫苗方面,2020年12月全球终于正式进入疫苗时代,12月8日,英国开始大规模接种新冠疫苗,成为全球第一个接种疫苗的国家;美国也于12月14日开始首轮接种,纽约一名重症监护室护士在12月14日接种了第一针疫苗。英美两国首轮接种的为同一种疫苗,是由德国BioNTech生物技术公司与美国辉瑞医药公司联合研发的mRNA疫苗,在11月9日,它成为全球第一个公布三期试验结果的疫苗,有效率达95%,远超预期。国内方面,近期国内部分地区已开始接种新冠疫苗,预计2020年底到2021年初,中国老百姓(603883,股吧)将迎来新冠病毒疫苗上市高峰期,到2021年上半年,中国就可以有充分的疫苗供应。 2.2 中美贸易关系 美国大选方面,拜登已正式赢得美国大选,美国政府也于11月底启动权力过渡进程。然而在启动正式过渡程序三周的时间里,五角大楼已经两次回应有关“国防部官员阻挠拜登团队过渡交接”的问题。拜登过渡委员会执行主任约汉内斯·亚伯拉罕向媒体直言,虽然拜登团队在过渡问题上得到了广泛支持,但也遇到了一些阻力,国防部就是其中之一。虽然到2021年1月新一届美国政府正式入主白宫前,美国权力过渡期间可能还会发生一些意想不到的事情,但总体来说已无太多悬念,美国政府预计平稳过渡,美国国内政治局势的逐步稳定对大宗商品整体价格起到一定的支撑作用。此外,拜登当选总统后中美贸易关系有望得到阶段性改善,潜在的大规模刺激政策将使得美元走弱,推动大宗商品价格整体上涨,长期来看对棉价也是利好。 2.3 RCEP 2020年11月15日,15个成员国经贸部长正式签署《区域全面经济伙伴关系协定》RCEP)。该协议围绕成员之间零征税展开,有望将主成员国之间的货物贸易开放水平达到90%以上,将有助于进出口商品成本的降低。此前中国已经与RCEP其他13个成员国有双边自贸区协定,所以RCEP最重大的意义在于,中日首次间接建立的自贸区关系。由于日本自中国进口的主要商品为纺织品及原料和家具玩具,因此纺织品行业或是受益最为明显的领域,征税大幅削减以后,我国高附加值和高利润的纱布、纺织品、服装等产品可能迎来一些出口契机。此外,由于我国棉花产量相对于RCEP内的其他国家处于绝对优势,国内棉花总体处于供应充足的状态,因此未来向RCEP协议内国家出口棉花是一条缓解储备过剩的途径,长期来看利好棉价。 2.4 中国棉纺织行业指数 据中国棉纺织行业协会,2020年11月中国棉纺织行业指数51.23,连续三个月位于荣枯线之上。原料方面,原料价格基本保持平稳,受订单结构影响,纺企加大棉花采购量,非棉纤维采购量有所降低。产销存方面,纺企大多在生产前期订单,生产节奏基本与上月持平;纱线价格及订单持稳,坯布价格环比上涨、销售环比好转;产品随产随销,库存较低。 图3:棉纺织景气指数

数据来源:创元期货,中棉协 三、国际市场解析 3.1 全球棉花供需平衡表 根据美国农业部(USDA)发布的2020年12月份全球产需预测,2020/21年度全球棉花期末库存大幅下降,主要原因是产量减少和消费量增加。具体来看,全球产量环比下调48.1万吨,主要是美国产量大幅调减,印度和巴基斯坦产量也下降较多;而全球消费量环比调增34.3万吨,印度和中国消费量调增较多,巴基斯坦和泰国也有相应调增。与上年度数据相比,2020/21年度全球棉花产量预估为2480万吨,较上年度下降了179.7万吨;全球消费量预估为2517.5万吨,较上年度增加了295.6万吨;全球期末库存方面,预估数据为2123.3万吨,较上年度下降了45万吨;全球库存消费比为84.34%,较上年度下降了13.25个百分点。 从12月全球的供需数据来看,全球产量调减、消费量调增,期末库存大幅下降,库销比走好,USDA报告整体利多。全球棉花市场供需结构正在不断改善,后期棉花价格或逐步抬升。 表1:全球棉花供需平衡表

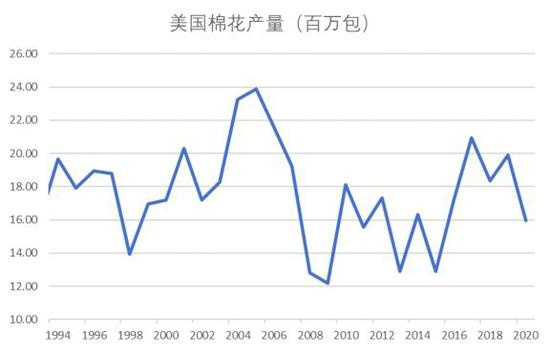

来源:创元期货,USDA 3.2 美棉供需情况 据USDA发布的2020年12月份全球产需预测显示,美国棉花产量和期末库存环比下降,出口量调增。美棉产量调减110万包,主要原因是得州受恶劣天气影响产量减少90万包,美国国内消费量没有变化,出口量调增40万包,为1500万包,原因是全球消费和美棉出口数据上升。美国期末库存环比调减150万包,为570万包,库存消费比为33%,同比下降8个百分点。 出口方面,美棉出口需求旺盛,装运继续回升。据USDA美棉出口周报数据显示,截至2020年12月17日当周,2020/21美陆地棉周度签约9.45万吨,较前一周减1.0%,较前四周水平增14.4%,其中中国4.2万吨,越南2.5万吨;总签售251.9万吨,同比减1.1%;周出口装运量6.38万吨,较前一周增11.9%,较前四周水平增19.9%;累计出口装运量113.12万吨,同比增34.8%。 图4:美国棉花产量

来源:创元期货,Wind 表2:美棉出口累计签约及装运量

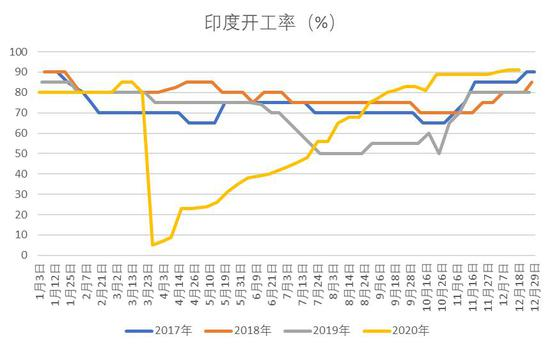

来源:创元期货,TTEB 3.3 印棉供需情况 根据印度棉花协会(CAI)12月发布的预测,2020/21年度印度棉花产量预计为3560万包,环比没有变化。2020年10-11月印度棉花供应总量为2010.7万包,其中新棉上市915.7万包,进口20万包,期初库存1075万包。10-11月印度棉花消费量为575万包,出口量120万包,期末库存1315.7万包。根据CAI的12月预测,2020/21年度印度棉花总供应量为4775万包,环比没有变化,其中期初库存1075万包,产量3560万包,进口量140万包,国内消费量3300万包,出口量540万包,期末库存935万包。 MSP收购方面,据印度官方统计数据,截至12月15日印度CCI累计收购518万包,货值1489.4亿卢比,100万棉农受益。MSP收购已在旁遮普邦、哈亚纳邦、拉贾斯坦邦、中央邦、马哈拉什特拉邦、古吉拉特邦、特伦加纳邦、安得拉邦、奥迪萨邦和卡纳塔卡邦展开。 出口方面,新冠疫情和美国对新疆棉的限制使许多美国公司在中国之外寻找另一个可替代中国产品的供应来源,印度棉花协会认为,新疆棉禁令提升了印度棉花出口的前景。此外,印度下游棉纺企业收到的订单依旧充足,开机率从上月末以来始终维持在90%左右的高位,较大的需求对印棉价格起到一定的支撑作用。 图5:印度棉纺开机率

数据来源:创元期货,TTEB 3.4 巴西棉供需情况 巴西方面,受拉尼娜气候的影响,巴西天气持续干旱,导致2020年大豆收获推迟,留给棉花播种的时间也相应减少,这也是近几年巴西首次推迟棉花播种。此外,巴西棉花种植面积可能也有较大幅度的减少,这主要是竞争作物价格高以及棉花生产成本增加所导致的。据美国农业参赞报告,2020/21年度巴西植棉面积为150万公顷,同比减少10%,产量263万吨,同比减少13%;而巴西棉农协会预计,2020/21年度巴西棉花产量为240万吨,既大幅低于巴西CONAB预测的276万吨,也低于美国农业参赞报告的263万吨、USDA最新月报预测的261.3万吨。但巴西机构对巴西种植面积下滑或有一定的夸大成份,最终种植面积仍存在一定的不确定性。 巴西2020/21年度棉花播种已于11月20日在巴伊亚州正式开始,该州植棉面积预计减少12%以上,为28万公顷,低于上年度的32万公顷。马托格罗索州的面积将下降10%,为102万公顷,播种于11月30日-12月14日分地区展开。 出口方面,巴西出口逾创新高,预估量为218万吨,同比增长12%。一方面,截至10月底,巴西已经提前预售了85%以上的2019/20年度棉花;另一方面,雷亚尔贬值使得巴西棉保持一定的竞争优势。不过,中美贸易协议以及印度棉花丰产等因素可能会抑制市场未来对巴西棉的进口需求。 3.5 澳棉供需情况 2020/21年度澳棉产量预期有所上调,目前棉商已收购半数的新棉。根据澳大利亚权威机构的最新调查,2020/21年度澳棉产量预计为220万包,高于此前9月份预估的200万包,棉农的销售数量在88-143万包,该机构预测为117万包,占220万包预期产量的53%,这与棉商调查的结果高度一致。根据此次调查,2020年9-12月棉农对棉商的销售新增了25万包。据该机构透露,近期澳棉已经对亚洲各国大范围销售,中国的贸易商也正在积极采购2021年澳棉新花,不过考虑到目前的中澳关系,贸易商后期也可能会把手中的澳棉转卖到印尼、越南和泰国等国家。从澳棉新花的生产前景来看,最近澳大利亚产棉区降雨渐多,对许多旱地田新棉的生长非常有利。此外,贸易商普遍认为,当前澳棉的基差是被严重低估的,2021年澳棉高等级供应将是全球最多的。 四、国内市场解析 4.1 中国棉花供需平衡表 中国棉花协会2020年12月份发布的供需平衡表显示,2020/21年度全国棉花总产量592.37万吨,同比增长0.3%;进口量198万吨,同比增长23.8%;消费量799万吨,同比增长4.4%。总体来看,2020/21年度棉花供需平衡表有望得到修复,价格有望进入上行通道。 种植面积及产量方面,种植面积小幅缩减,但得益于单产提升,全国新棉产量稳中有增。据中棉协数据显示,新疆地区产量524.4万吨,同比增长4.1%,占比超88%;内地产量继续萎缩,黄河流域和长江流域产量分别为39.6万吨和24.8万吨,同比下降15.3%、31.1%。2020年度全国棉花面积约4597万亩,同比减少4.5%;下年度植棉意向将逐渐提上日程,持续上涨的粮食价格,使得长江黄河流域等内地棉植区陆续退出,转而种植收益更高的经济作物,对下年度内地棉花生产形成一定抑制。据国家统计局数据显示,2020年全国棉花单位面积产量为124.3公斤/亩,比上年增加6.7公斤/亩,增长5.7%。随降温、降霜天气到来,籽棉品级、品质出现较大下滑,20/21年度新疆棉长度、强力指标下降明显,马值C皮棉明显增多。 消费方面,自2020年3月开始国内疫情转好,企业陆续复工复产,但国际疫情扩散导致外贸订单取消较多,棉花消费需求不振,棉花消费量连续6月低于同期。自9月开始,伴随着传统“金九银十”的纺织旺季,市场趋于活跃,内销启动较为明显,外销单有部分回流。11月开始由于境外新冠疫情仍未得到有效控制,经济复苏基础薄弱背景下,消费提振有限。预计后市伴随着疫苗接种计划落实及疫情恢复,需求提升是大概率事件。 表3:中国棉花供需平衡表

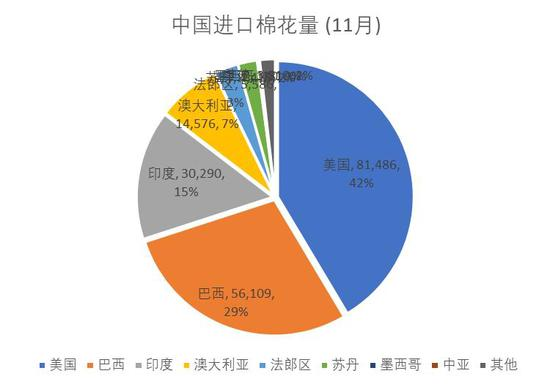

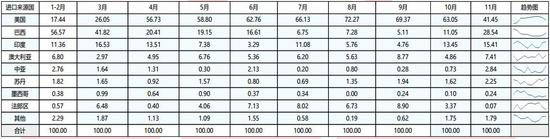

来源:创元期货,中棉协 4.2 国内采摘交售及加工公检情况 全国棉花采摘工作基本完成,交售价格稳中有升。据国家棉花市场监测系统对14省区46县市960户农户调查数据显示,截至2020年12月中旬全国新棉采摘进度为99.8%,同比持平,较过去四年均值提高0.5个百分点,其中新疆北疆采摘基本结束,南疆仍有部分交售,内地仅长江流域局部地区零星尾花还未采摘。全国交售率为97.1%,同比提高0.9个百分点,较过去四年均值提高4.2个百分点,其中新疆交售率为99.7%。 国内棉花加工进入高峰期,据全国棉花公共信息服务平台统计,截至2020年12月28日,2020年度棉花加工进度已经进入后期,完成加工进度的92.86%,同比增超4个百分点。其中新疆开工企业累计加工同比增3.88%,内地开工企业累计加工同比增29.54%。 4.3 储备棉轮入 为加强中央储备棉管理,进一步优化储备结构、提高储备质量,国家粮食和物资储备局决定在2020年12月1日至2021年3月31日的法定工作日轮入总量50万吨左右的新疆棉。收储政策落地,基本符合市场预期,与2019年的情况也基本一致,对郑棉市场利多有限。轮入棉花要求颜色级白棉3级及以上、长度级28mm及以上、马克隆值级B级及以上的比例均不得低于80%,而新年度棉花质量相对比较差,或限制交储数量。公告还指出,轮入期间,当内外棉价差连续3个工作日超过800元/吨时暂停交易,而按中央储备棉轮入价格计算公式,内外价差在1600-1800元/吨附近。要使得储备棉轮入开启,内外棉价差必将大幅缩窄,需要美棉大幅上涨或郑棉大幅下挫,基本面上支撑较少,轮入恐难以执行。 4.4 棉花进口情况 进口方面,据海关总署数据,2020年1-11月累计进口180.4万吨,同比增6.4%;11月当月我国棉花进口量9.66万吨,环比降5.5%,同比增87.1%,其中进口美棉8.15万吨(占比41%),巴西棉5.6万吨(占比29%),印棉3.03万吨(占比15%);据国家棉花市场监测系统数据中心数据,4月份以来,我国进口美棉量占棉花进口总量保持在首位,推动我国棉花进口维持高位。从进口比重来看,11月美棉占比有所下降,巴西棉占比有所增加,主要因巴西棉新花开始大量到港,但由于近几月进口美棉量较大,巴西棉的占比远小于2019年同期,印度棉占比较2019年同期有明显增加,环比变动不大。 图6:棉花进口量累计值(万吨)

来源:创元期货,海关总署 图7:中国进口棉花量

来源:创元期货,海关总署 表4:中国棉花进口来源国

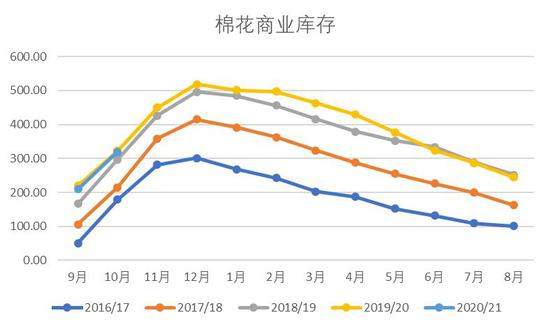

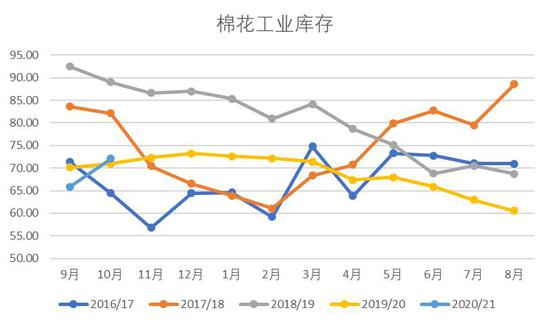

来源:创元期货,TTEB 4.5 工商业库存 国民经济持续稳定恢复,加上“金九银十”纺织传统旺季刺激下,棉纺市场有所好转,下游订单和开机率均有所增加,整体呈现出回暖趋势。进入10月,由于新棉集中上市,国内棉花商业库存显著回升,截至2020年10月底,中国国内棉花商业库存为319.2万吨,环比增加109.9万吨;中国国内棉花工业库存为72.12万吨,环比增加6.26万吨。从季节性来看,目前国内棉花商业库存处于历史较高水平,仅略低于2019年同期水平;而国内棉花工业库存虽较上月显著提升,但目前仍处于历史的较低水平。 图8:棉花商业库存

来源:创元期货,Wind 图9:棉花工业库存

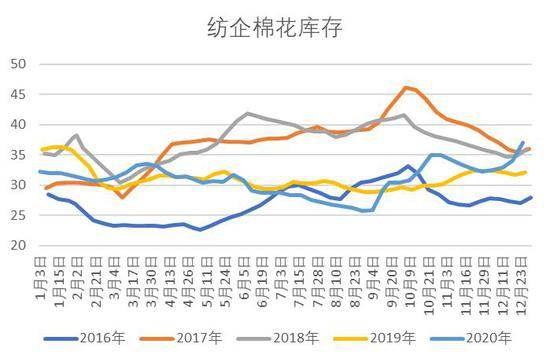

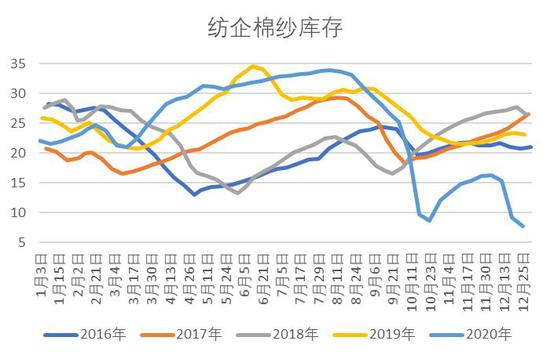

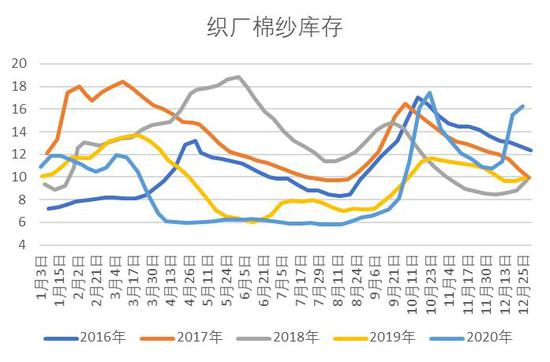

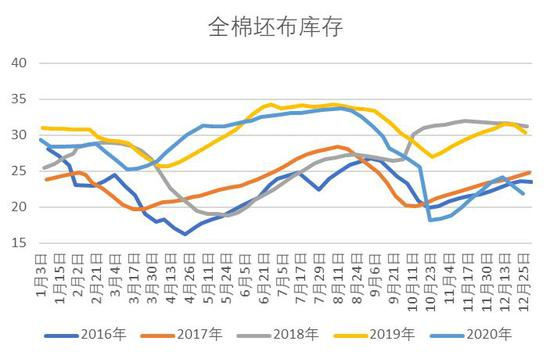

来源:创元期货,Wind 4.6 下游纺织企业库存 据TTEB数据显示,截至2020年12月25日当周,调研样本纺织企业棉花原料库存日均37.8天,周均37.02天,较上周大幅上升;成品棉纱库存日均7.5天,周均7.74天,连续三周明显回落,目前已处于历史绝对低位;调研样本织厂棉纱库存日均16.3天,周均16.24天,连续三周回升,但补库速度有所减缓;而调研全棉坯布库存日均21.6天,周均21.84天,坯布库存连续两周回落,反应成品出库情况好转。 从季节性来看,年末临近,逐渐进入年底补库阶段,纺织企业陆续小批量采购原料,下游行情逐渐转好,部分纺织厂反映近日春夏订单下达数量增多,企业对后市普遍持谨慎乐观态度。进口及国产纯棉纱价格均有所上调,纱线价格(CYC32)周涨幅约8.4%,月涨幅约13.3%,远高于棉花价格(3128级)的涨幅(1.3%及3.1%)。纺企即期利润上升,原料采购更积极,成品棉纱走货加快。同因纱价上涨影响,坯布价格也出现松动,走货较上月变快,总体成品库存已经处于历史低位。综合下游库存的数据来看,进入12月,春季订单旺季发力,内销恢复超预期,外销订单目前不确定性仍较强。棉纱价格加速上涨,刺激下游企业积极补库,成为棉价上行的动力。 图10:纺企棉花库存

来源:创元期货,TTEB 图11:纺企棉纱库存

来源:创元期货,TTEB 图12:织厂棉纱库存

来源:创元期货,TTEB 图13:全棉坯布库存

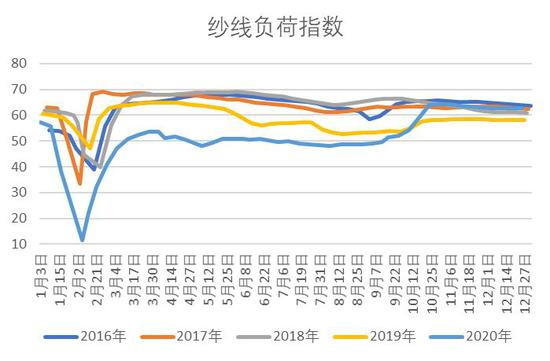

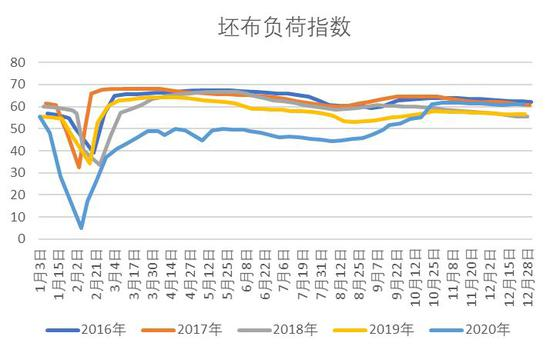

来源:创元期货,TTEB 4.7 下游开机负荷情况 纱厂及布厂负荷方面,2020年9月份之前,受新冠疫情影响,国内纱线和坯布的开机负荷水平一直显著低于往年的开机负荷水平约10%-15%。进入“金九银十”旺季,开机率逐步上升,截至目前,纱厂及布厂的开机率已经恢复到历史平均水平。据TTEB数据显示,截至2020年12月25日当周,中国纱线负荷指数为62.7%,其中人棉纱负荷为66%,纯涤纱负荷为67.9%,与上周基本持平;中国坯布负荷指数为61.1%,其中全棉坯布负荷为59.9%,人棉布负荷指数为62.98%,自十月底以来连续回落后近两周小幅回升。 图14:纱线负荷指数

来源:创元期货,TTEB 图15:坯布负荷指数

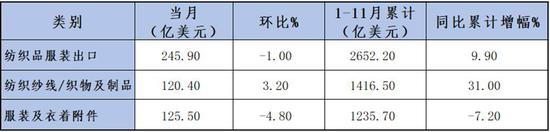

来源:创元期货,TTEB 4.8 纺织品服装出口额 国内经济基本面持续恢复,稳外贸的政策效应也有所显现,出口表现超市场普遍预期,2020年前11个月,纺织品在防疫产品的带动下保持较快增长,而服装出口受上半年海外需求低迷影响仍然维持弱势,但同比连续四个月小幅增长。 据中国海关总署最新统计数据显示,2020年11月我国纺织服装出口245.9亿美元,同比增长11.4%,环比下降1%,其中纺织纱线、织物及制品出口120.4亿美元,同比增长21%,环比增长3.2%;服装出口125.5亿美元,增长3.6%,环比下降4.8%。前11个月纺织品服装累计出口2652.2亿美元,同比增长9.9%,其中纺织纱线、织物及制品出口1416.5亿美元,同比增长31%,服装及衣着附件出口1235.7亿美元,同比下降7.2%。 表5:纺织品服装出口额

来源:创元期货,海关总署 五、价差分析 5.1 期现价差 2020年12月,棉花期货和现货价格均出现了不同幅度的上涨,期现价差基本维持在【-255,135】区间内运行。具体来看,上旬期货价格窄幅震荡,期现维持倒挂;中旬期价开始快速上涨,且上涨幅度大于现货价格涨幅,期价一度维持升水状态;而月底英国出现变种病毒的黑天鹅事件导致期价出现暴跌,期现价差一度达到-446元/吨,近日市场情绪缓和,期价开始修复前期的跌幅,截至当前,期现价差已经回升至0值附近。 图16:期现价差(期货主力-CC Index:328)

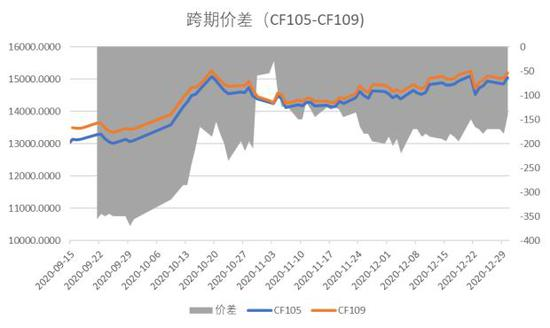

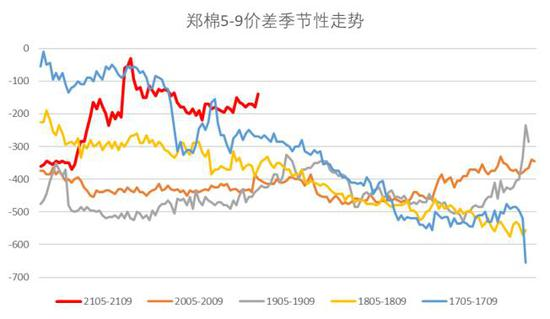

数据来源:创元期货,Wind 5.2 跨期价差 跨期价差方面,2020年12月郑棉5-9价差一直稳定在【-220,-140】区间内,整体波动较小。从季节性来看,目前5-9价差位于近五年最高水平,且远远高于2019年同期水平。由于目前价差处于历史高位,后市可关注5-9反套机会。 图17:跨期价差(CF105-CF109)

来源:创元期货,Wind 图18:郑棉5-9价差季节性走势

来源:创元期货,Wind 六、技术面分析 技术面上,2020年年度棉花呈现V型反转走势,长周期看目前已回到2016-2017年度盘整区间,价格重心有缓慢上移趋势,但15000附近上行阻力较大。短期看,均线系统有上扬趋势,预计短期维持震荡,震荡区间【14500,15300】。中长期看,MACD红柱持续放量,预计在15000附近站稳后价格重心有望进一步上移。 图19:郑棉主力合约K线图

来源:创元期货,博易大师 七、小结 国际方面,海外疫情依旧严峻,英国出现传播率更高的变种病毒,市场悲观氛围浓厚,短期全球棉花消费或受限,而得益于疫苗研发进展顺利,全球多国开始批准并接种新冠疫苗,提振棉花需求前景,市场担忧被部分消化,美棉近期出现小幅回升;美国政府预计将顺利过渡,中美贸易关系有望阶段性缓和,中长期利好棉价。基本面上,USDA调低2020/21年度全球棉花产量及期末库存预估,大幅调增全球棉花消费量,报告整体利多;美棉出口需求旺盛,对美棉支撑也较强。长期来看,随着全球疫情逐步得到控制,后市棉花消费依然可期,棉价长期上行趋势不变。 国内方面,供给端,2021年度产量与2020年度基本持平,交售进度高于2019年同期,加工进展顺利,短期供应相对充足。储备棉方面,目前内外价差仍较大,短期内回落到800元/吨以下的可能性较小,收储较难执行。需求端,近期国内棉纺织企业、贸易商陆续迎来原料补库期,下游需求明显改善,春夏订单数量增加,企业原料采购意愿增强,原料库存显著上升,成品棉纱、坯布去库进度加快,成品库存仍处于历史低位,棉价短期受到支撑,但仍需关注后续疫情发展的情况。短期来看,内销需求在不断改善,但外销订单的恢复尚不明朗,且订单恢复预期随着新毒株的出现,不确定性大幅增加。中长期来看,全球棉花供需结构不断改善,棉价重心预计继续缓慢上移。 风险点:海外疫情、中美贸易关系、政策风险、汇率风险 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]