聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

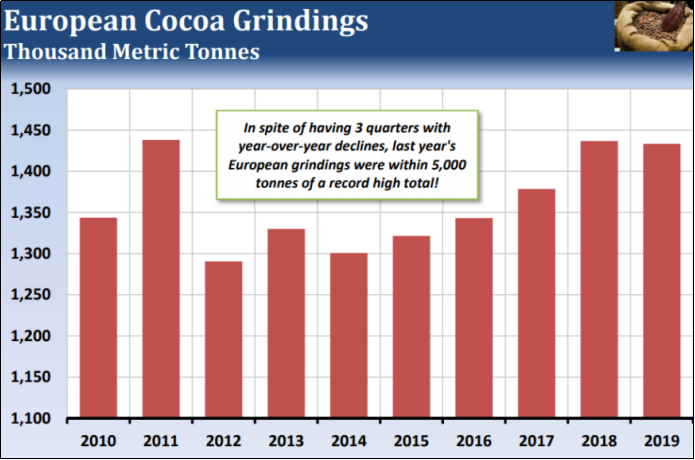

| 欧洲是一个非常多样化并且有趣的可可市场。欧洲的巧克力加工和制造业势力强大,每年需要进口大量的可可豆。如今欧洲不仅大量散装可可,还对精品可可的需求强劲增长。可持续性依然是欧洲可可业和欧洲巧克力消费者的重要课题。 一、是什么让欧洲成为一个有趣的可可市场? 欧洲是一个有趣的可可市场,因为它是一个非常多样化的市场,同时也是世界上最大的巧克力生产和出口市场。欧洲买家从不同产地中采购不同品质的可可豆,以满足该地区可可和巧克力行业的广泛需求。因此,欧洲为主流可可和精品可可的供应商提供了机会。 01 欧洲是世界上最大的巧克力市场 欧洲是世界上最大的可可市场。以巧克力糖果销售为例,2017年欧洲占全球市场份额的49%,预计市场规模达到440亿欧元。北美以21%的市场份额位居第二,不及欧洲的一半。在欧洲,德国主导巧克力销售,英国紧随其后。欧洲也是最大的巧克力出口市场,占全球出口的70%以上。德国是全球最大的巧克力出口国,占全球巧克力出口份额的18%。 预计2018年至2022年,欧洲巧克力市场将以年均3%的速度增长,大部分的增长将来自西欧,市场增长的一个关键因素是黑巧克力需求的增长。目前,欧洲占全世界黑巧克力市场的45%左右。据估计,从2017年到2026年,全球黑巧克力市场的年平均增长率为8.5%,这一趋势与消费者对健康巧克力替代品的兴趣密切相关。 02 人均巧克力消费量最高的国家在欧洲 2017年,全球平均巧克力消费量为人均每年0.9公斤。欧洲国家的平均水平明显较高。世界上最大的巧克力消费国是瑞士,每年人均消费10.5公斤。德国紧随其后,人均每年9.2公斤,立陶宛则为9公斤。 尽管西欧国家的巧克力消费量预计不会大幅增长(到2021年,每人年增长量约100克),但这些国家仍然为生产国的出口商提供了极好的机会。尤其是因为欧洲消费者越来越追求巧克力中更高质量和更高可可含量。 03 欧洲是世界上最大的巧克力生产国 欧洲有许多大大小小的巧克力制造商。然而,六家跨国公司占据了全球巧克力最终产品市场的大部分份额:亿滋、雀巢、玛氏、好时、费列罗和瑞士莲。2017年,这些公司每年总共使用了近180万吨进口可可豆。 2017年,欧盟生产了400万吨巧克力,价值183亿欧元。德国是消费品巧克力的主要生产国,其次是意大利、法国和荷兰。 欧洲也占据了全球工业巧克力市场的44%。美洲紧随其后,为35%。百乐嘉利宝、Blommer Chocolate、Cargill和CEMOI是全球工业巧克力市场上最大的参与者,工业巧克力作为中间产品出售给巧克力制造商。 04 欧洲工业对可可豆的需求正在上升 鉴于欧洲在巧克力制造、出口和消费方面的重要作用,欧洲对可可豆的需求量很大。可可豆的研磨量是可可豆需求的一个指标。从全球范围来看,2015/16年至2017/18年间,全球可可豆研磨需求增长了10.7%,2017/18年总计达到457万吨。这一增长是由巧克力和食品行业对可可含量更高的巧克力需求的增长所推动的。 欧洲是全球最大的可可研磨市场,2017年市场份额超过37%。亚洲是全球第二大研磨地区(23%)。2017/18年,欧洲预计有171.1万吨可可豆被磨碎,比前一年增长4.2%。荷兰是世界上最大的可可豆研磨国,占全球研磨量的13%。 图表1:欧洲可可研磨需求

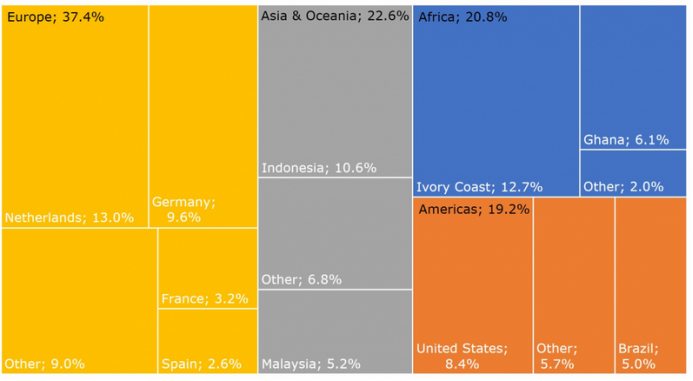

科特迪瓦紧随荷兰成为第二大可可研磨国,2017/18年,科特迪瓦的研磨量为58万吨,占全球研磨量的12.7%。科特迪瓦的目标是到2022年将研磨需求增长至100万吨可可豆,几乎是目前研磨量的两倍。科特迪瓦希望通过在产地研磨更多的可可豆,提高其出口价值,保护本国经济免受全球可可市场波动的影响。然而,原产地的大多数研磨机都是由嘉吉, 奥兰,Barry Callebaut.等跨国公司拥有的,原产地研磨允许这些公司有更直接的控制链,降低生产成本和目标区域市场。 图表2:2017/18年按地区和国家划分的可可豆研磨量估计值占世界总量的百分比

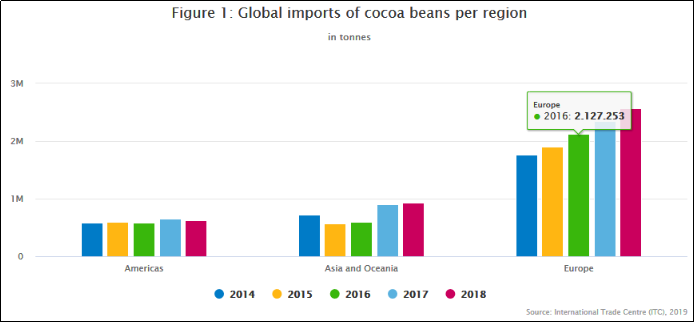

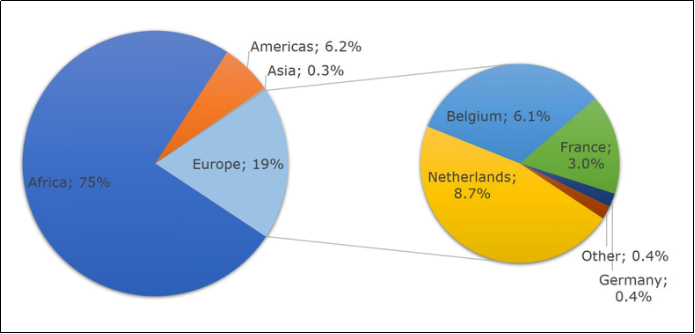

数据来源:国际可可组织(ICCO),2018年 05 欧洲是可可豆出口商的主要全球目的地 根据国际贸易中心的贸易地图,2018年欧洲可可豆进口总量接近250万吨。2014年至2018年间,进口额年均增长9.2%。自2014年以来,进口额年均增长5.6%,2018年达到50亿欧元。在这些进口产品中,81%直接来自生产国,即200万吨,价值40亿欧元。欧洲内部可可豆贸易占供应量的19%,2018年达到44.2万吨,价值超过9.98亿欧元。 图表3:全球每个地区可可豆口量

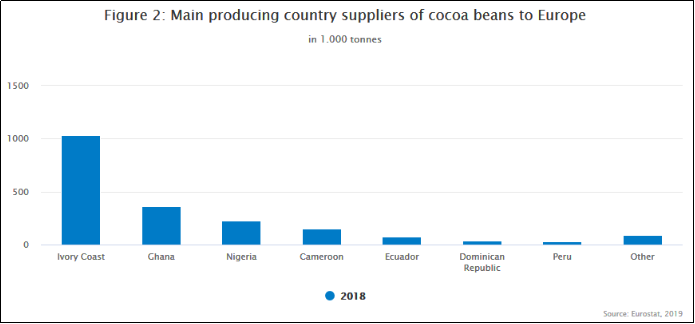

06 欧洲是散装可可和精品可可的主要销售地 欧洲大多数可可豆由西非供应,主要由佛拉斯特罗(Forastero)品种的散装可可组成。主要供应国包括了科特迪瓦(2018年为10.35万吨)、加纳(36.3万吨)、尼日利亚(22.7万吨)和喀麦隆(15万吨)。来自这些国家的供应对于生产标准质量的巧克力是必不可少的,全世界大多数大公司都在使用这些可可。2014年至2018年期间,科特迪瓦的供应量以年均17%的速度增长,而加纳的供应量在同期波动,但仍保持了显著的市场份额。 欧洲优质可可进口量的增长只发生在小范围和小众市场内,但这与消费者对高质量巧克力的需求趋势一致。克里奥罗(Criollo)和崔尼塔利奥(Trinitario)可可的主要供应地区是拉丁美洲,包括加勒比地区。拉丁美洲供应商只占欧洲进口的一小部分(2018年为6%)。主要出口国是厄瓜多尔(3.1%)、多米尼加共和国(1.4%)和秘鲁(1.3%)。2014年至2018年间,厄瓜多尔的供应量增加了11%,多米尼加共和国的供应量增加了2.6%,秘鲁的供应量增加了4.3%。 图表4:主要的可可豆生产供应国对于欧洲

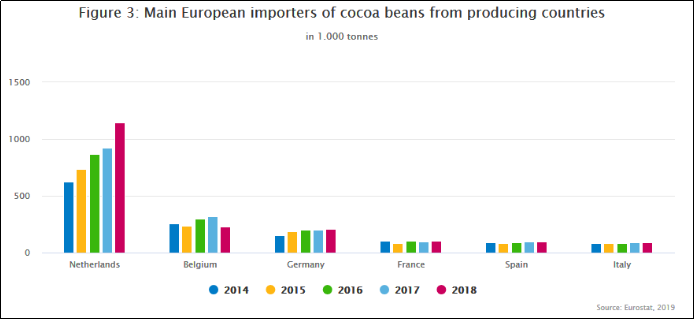

07 快速增长的供应商包括东非和加勒比地区 对于可可豆生产国的较小供应商来说,欧洲可可豆进口显示了一个有趣的动态。一些非洲供应商已经看到他们对欧洲的出口增加了。例如,2014年至2018年间,肯尼亚的产量年增长率最高,达到70%,2018年达到792吨,140万欧元。刚果(金)对欧洲的供应增加了27%,2018年达到4700吨,价值910万欧元。2014年至2018年期间,来自塞拉利昂的供应量增加了11%,这是一个新兴的向欧洲市场供应有机可可的国家。 在拉丁美洲和加勒比地区,古巴和洪都拉斯的出口是向欧洲供应可可豆增长最快的国家之一。2014年至2018年间,古巴和洪都拉斯的出口额均以年均50%的速度增长。2014年至2018年间,伯利兹的供应量也以每年49%的速度大幅增长。其他拉丁美洲和加勒比国家对欧洲的出口额不断增加,包括格林纳达(31%)、玻利维亚(27%)和墨西哥(21%)。 另一个向欧洲供应可可豆的新兴小供应商是瓦努阿图,2014年至2018年期间,该公司的年平均增长率为56%。2018年,该公司向欧洲供应了82吨可可,价值20.8万欧元。 二、哪个欧洲市场提供了最多的可可机会? 鉴于其多样性,欧洲为可可豆出口商提供了许多机会。提供最多机会的欧洲国家表现出多种积极的特点,即:进口量(主要直接来自生产国)、不同的供应商以及它们作为可可豆经销商向其他欧洲国家的作用。荷兰、比利时和德国是可可出口商最感兴趣的市场。但其他市场,如法国、意大利、西班牙、英国和瑞士也很有吸引力。 01 荷兰是欧洲重要的贸易中心 荷兰是世界上最大的可可豆进口国。2018年,荷兰的可可豆进口总量达11.73万吨,价值23亿欧元。几乎98%的进口产品直接来自生产国。自2014年以来,来自荷兰的进口额年均增长16%,价值增长13%。可可豆经由阿姆斯特丹港进入荷兰,阿姆斯特丹港是世界上最大的可可港。 荷兰大型的可可加工业位于阿姆斯特丹港附近,拥有奥兰(Olam)和嘉吉(Cargill)等跨国公司,以及荷兰可可、达恩豪威尔(Daarnhouwer)和西奥博马(Theobroma)等荷兰公司。2017年至2018年间,荷兰可可研磨行业估计消耗了59.5万吨可可豆。2017年至2018年间,荷兰的可可研磨需求增加了5.3%。 荷兰也是欧洲最大的可可豆出口国,过去五年,荷兰的出口额略有增长,平均每年增长1.2%。该国在欧洲再出口总额中占有54%的市场份额。德国是荷兰最重要的再出口目的地,2018年市场份额为65%。2014年至2018年间,对德国的再出口量以年均-4.5%的速度下降,这与德国从生产国直接进口的增长有关。 02 比利时对欧洲可可豆分销和巧克力出口很感兴趣 比利时在2018年占欧洲可可豆进口的12%,是欧洲第二大可可豆直接进口国。比利时99%的可可豆直接从生产国进口。2018年,进口量达23.2万吨,价值达到4.98亿欧元。 可可豆通过欧洲第二大可可港安特卫普港进入比利时。这些进口产品的很大一部分随后再出口到其他欧洲国家。主要目的地是德国(44%)、法国(25%)和荷兰(24%)。这种贸易角色使比利时成为生产国供应商的重要切入点,就像荷兰一样。 比利时也是巧克力产品的大制造商和出口商。比利时巧克力闻名世界。2018年,比利时占全球巧克力出口的11%,价值26亿欧元,成为世界第二大出口国。 03 德国有大量的可可和巧克力产业 2018年,德国进口量达47万吨,为9.97亿欧元。其进口总额中只有44%直接从生产国进口,相当于207000吨,价值4.17亿欧元。2014年至2018年,从生产国直接进口的可可豆总量年均增长8%。同期,进口可可豆的价值平均每年增长3.9%。荷兰(41%)和比利时(15%)供应了德国剩余56%的可可豆进口。 大多数可可豆通过汉堡港进入德国,主要是为了满足当地生产巧克力和其他可可制品的需要。德国拥有欧洲第二大可可加工业,拥有嘉吉(Cargill)和巴里•卡勒堡(Barry Callebaut)等公司。2017-2018年,该行业消耗了44万吨可可豆,研磨需求增加了7.3%。德国进口的可可豆只有2.1%是再出口的,因此德国在可可豆方面的贸易作用有限。 德国拥有欧洲最大的巧克力制造业。2017年,德国巧克力产品的产值估计约为54亿欧元。生产的巧克力有很大一部分是出口的,这使德国成为全球最大的巧克力出口国,估计出口额为42亿欧元,相当于全球巧克力出口额的17%。 04 别忘了欧洲亚军 法国、西班牙和意大利各占欧洲从生产国直接进口的5%左右,在市场发展方面具有相似的特点。这些国家有相当大的国内消费量,而且巧克力行业对精品巧克力的关注度越来越高。 英国是欧洲主要巧克力消费国之一,是直接从生产国进口可可豆的第七大国家。英国巧克力市场也变得更加专业化,手工巧克力制造商和高端商店的增加服务于要求更高、受过教育的消费者。公平贸易也正是在英国找到了它最大的全球市场。 瑞士拥有强大的巧克力制造业,生产了许多国际知名品牌。瑞士巧克力以高品质闻名于世,全球对它的需求也在不断增长。瑞士是世界第十大巧克力出口国。瑞士消费者的人均巧克力消费率是全世界最高的。此外,优质产品的机会也在显著增长。例如,瑞士是世界第四大公平贸易市场,也是有机产品的大市场。 北欧和东欧市场规模较小,与生产国的直接联系较少,但增长速度很快。 图表5:来自于生产过的主要的欧洲可可豆进口商

图表6:2018年欧洲主要可可豆供应地区,包括欧洲内部进口

数据来源:欧盟统计局,2019年 05 北欧国家和东欧国家从生产国直接进口增长强劲 2014年至2018年间,北欧国家从生产国直接进口可可豆的年增长率最高。丹麦增加了36%的进口,芬兰增加了28%,冰岛增加了40%,瑞典增加了30%。丹麦是这四个国家中最大的进口国,但仍然相对较小,2018年直接进口了52吨可可豆,价值20万欧元。丹麦的直接进口只占丹麦可可豆总进口量的1.2%,其余来自其他欧洲国家。 东欧的可可豆直接进口也显示出了高年增长率。2014年至2018年间,从保加利亚的直接进口大幅增加:从2014年的4吨增加到2018年的近1.5万吨。与其他欧洲国家相比,进口数量仍然很小,但几乎98%的保加利亚进口商品直接来自生产国。 2018年,从捷克共和国的直接进口也大幅增长(41%),达到41吨。然而,东欧最大的可可豆进口国波兰,从生产国直接进口的可可豆减少了(-21%)。 三、欧洲市场的哪些细分市场对发展中国家的供应商最具潜力? 欧洲可可市场广阔而多样,为不同规模和类型的供应商提供了机会。因此,不同供应商最感兴趣的细分市场将在很大程度上取决于产品质量,例如,提供散装可可还是精品可可,以及要求的最低起订量,以及是否愿意或可能订阅认证计划。 01 欧洲市场上的散装和精品可可 总体而言,占巧克力总市场90%以上的大宗商品可可豆市场价格导向性强,跟随国际价格,增值可能性有限,大宗商品市场适合能够以标准产品质量供应大量产品的出口商。由于欧洲制造商和零售商制定了更严格的可持续性协议,该市场越来越多地将认证作为入门要求,主要是雨林联盟(现已与UTZ合并)。 精品市场不到巧克力总市场的10%,为出口低产量、高质量可可豆的出口商提供了更高的价格,比如优质的克里奥罗(Criollo)和崔尼塔利奥(Trinitario)品种。欧洲精品市场增长强劲。由于规模较小、价格溢价以及社会和环境影响目标,该市场还与有机和公平贸易可可豆的利基细分市场相关联。 02 欧洲是世界上获得认证的可可和巧克力的主要市场 据世界可可基金会估计,全球交易的可可约有22%是经过认证的。作为出口商,根据市场需求和买家要求对可可进行认证是非常重要的,确保认证在经济上可行,并确保与买家建立长期关系。 03 认证在散装和精品市场都有增长 2017年,全球可可总产量(约250万吨)中的48%被认证为UTZ、雨林联盟、公平贸易和有机可可。雨林联盟(Rainforest Alliance)于2018年与UTZ合并为一个组织,名为雨林联盟(Rainforest Alliance),是大宗商品可可豆大宗市场的主要认证计划。在这个市场上,认证主要被用作准入要求,使得未经认证的供应商越来越难以进入欧洲市场。 2018年,约160万吨可可豆获得UTZ认证。同年,可可农出售了他们60%的可可豆产量,并通过了UTZ认证。 有机和公平贸易认证的可可豆在专业市场上的需求尤其增长,因为这些认证计划与质量越来越相关。有机食品在高质量市场上尤其增长。2017年全球有机可可种植面积达到3.8%,比上年增长11%。对有机可可的需求预计将增加更多。这一趋势的一个迹象是,预计到2026年底,全球有机黑巧克力销售额将超过270亿欧元。此外,林德和斯普伦格利在欧洲的有机销售额增长速度远高于其整体巧克力销量。然而,可可是一种难以种植的有机作物,预计长期供应短缺。 公平贸易可可市场继续增长。2018年,零售商阿尔迪Aldi和利德连锁超市Lidl与公平贸易Fairtrade签订了全球协议,以在英国和欧洲的糖果类别中增加公平贸易可可的使用量。 《公平贸易标准》在2018年进行了重大修订,包括将于2019年生效的两项修订。首先,公平贸易为小规模农民制定了新版本的主要标准,以确保农民能够应对市场价格和气候变化。第二,从2019年10月起,传统可可的公平贸易最低价格将提高20%,达到每吨2400美元。经公平贸易认证的有机可可的价格将比市场价格或公平贸易最低价格高出300美元,具体取决于销售时的价格。预计这些变化将为生产者和合作社提供额外的激励,使其产品得到认证。 经过有机认证和公平贸易认证的可可豆销量大幅增长。2013年至2017年间,通过这两项标准认证的可可豆产量增长了39%,2017年达到3.2万吨可可豆。 04 经过认证的可可和巧克力的最大市场在西欧 欧洲是世界上最重要的可可认证市场。认证计划扮演着非常重要的角色,因为它们反映了消费者对可持续发展的认识和不断变化的行业形象。阅读关于欧洲可可市场趋势的研究,了解更多。在欧洲,每个认证方案的重要性因国家而异: 经UTZ认证的可可在欧洲拥有最大的市场,占其许可供应链参与者的82%。UTZ认证的可可和巧克力产品在荷兰和德国最为普遍,其次是比利时、意大利和瑞士。这些国家大多数获得utz认证的经营者都是巧克力糖果制造商,如百乐嘉利宝(Barry Callebaut)、里特体育(Ritter Sport)、Friesland Campina,以及贸易商,如August Toepfer & Co.、Daarnhouwer、Naturkost Ubelhor、Dutch Cocoa等。2017年,投放市场的带有UTZ标签的新终端消费品数量超过1.3万件。雨林联盟认证可可产品的市场在英国、比利时和法国是最大的。UTZ和雨林联盟现在由一个覆盖欧洲大市场的组织管理。 公平贸易可可在英国是最重要的。公平贸易可可的其他重要国家是荷兰、爱尔兰和瑞士。公平贸易可可市场继续增长。公平贸易预期增长的一个例子是,英国连锁超市Waitrose承诺在2019年底之前只为其自有品牌产品采购公平贸易可可。 有机:欧洲占全球有机产品消费的36%。可可有机认证在特定国家的普及,紧随着欧洲有机产品的一般市场。最大的国家有机食品市场是德国(占欧洲市场的28%)、法国(20%)和意大利(8%)。特别是在有机巧克力方面,法国在欧洲市场上扮演着重要角色。 05 科特迪瓦和加纳是认证散装可可豆的最大供应商 向欧洲提供认证可可豆的最大供应商是科特迪瓦和加纳。这两个国家主要生产散装可可。加在一起,它们占欧洲认证可可豆进口总量的近66%。科特迪瓦和加纳是全球热带雨林联盟和公平贸易认证的领先国家。 2015年至2018年期间,来自科特迪瓦的UTZ认证可可豆销售额以年均21%的速度增长。同一时期加纳的年平均销售额增长了16%。UTZ可可豆是欧洲第三大和第四大可可豆销售商。 关于雨林联盟认证的可可销售,2018年科特迪瓦和加纳约占全球销量的81%。其次是印度尼西亚(6.5%)、厄瓜多尔(4.8%)和多米尼加共和国(3.7%)。 科特迪瓦和加纳也是世界上公平贸易认证可可的最大地区,占公平贸易认证总产量的77%。其次是拉丁美洲供应商多米尼加共和国、秘鲁和厄瓜多尔。2016年,这五个国家合计占公平贸易可可总面积的93%。他们也是欧洲市场上最大的可可豆供应商之一。 然而,在有机可可生产方面,科特迪瓦和加纳所起的作用要小得多。多米尼加共和国拥有最大的有机可可产量,几乎占世界有机可可总面积的一半。紧随加勒比国家的是刚果民主共和国、秘鲁、塞拉利昂和坦桑尼亚。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]