聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 近期,农产品期货可以说是“捷报”频传,玉米、菜油、大豆、豆油等多个品种出现接连上涨,其中玉米期货更是向2015年的历史高点发起冲击。分析人士指出,天气市炒作是近期农产品受资金追捧的重要推手。从历史相似阶段表现来看,此轮行情有望延续。 农产品期货“小宇宙”爆发 毫无疑问,玉米绝对是近期期货市场上最“受宠”的品种之一。今年以来,不论是玉米期货还是玉米现货,均出现了一轮上涨行情,市场成交火爆。据统计,今年4月至8月,玉米现货价格持续上涨,涨幅已经达到200-400元/吨。期货价格则从今年年初开始一路向上,从1900元/吨附近涨至2400元/吨以上。

玉米主力01合约走势图 除了涨势如虹的玉米,豆一也是今年期货市场的宠儿。5月19日,豆一主力合约盘中触及3885元/吨的阶段低点,此后期价开始出现反弹,并从6月3日开始实现连续12个交易日上涨。随后,豆一在一波缓慢下跌的调整后再次出现上涨。以9月16日收盘价计算,豆一主力合约在4个月时间里的累计涨幅已超过16%。

豆一主力01合约走势图 不断上行的走势也让豆一收获了不菲的人气。今年以来,豆一的日均成交量已同比增加200%。 与大豆的脉冲式上涨不同,豆油在年内呈现出“V”形走势。今年1月2日,豆油主力合约盘中涨至7140元/吨,创下近3年来新高,随后便一路下跌,直至3月17日跌至年内低点5234/吨。之后,豆油便开启了一轮单边上涨行情。今日,豆油突破7000元/吨整数关口,主力合约收盘报7040元/吨。若从年内最低点算起,豆油期货价格在半年内已经累计上涨超35%,表现极为亮眼。

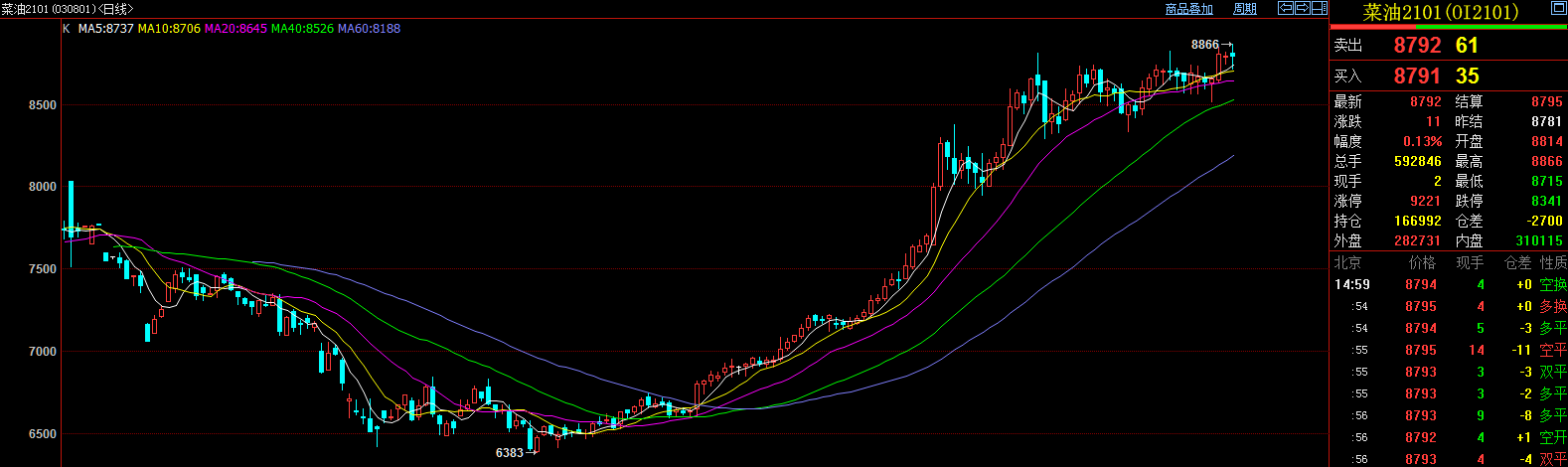

豆油主力01合约走势图 同为油脂类品种的菜油,今年的走势与豆油颇为类似。在经过前期的下跌调整后,菜油此轮行情自4月下旬启动,迎来一段波澜壮阔的上行走势,至今涨幅已经超过36%,期间更是走出了十分罕见的17连阳。中国与加拿大的贸易关系持续维持紧张状态,导致菜籽进口量始终在较低位置。按照往年经验,6-8月由于天气炎热,下游市场对菜油需求有限,菜油市场处于阶段性消费淡季,但在今年5月底加拿大法院宣布孟晚舟符合“双重犯罪”后,中加关系更加紧张,在后期菜油供应偏紧的利多因素支撑下,菜油价格连续大幅上调,期货价格已经冲至2013年6月以来的最高点。今日盘中,菜油主力合约再创阶段新高,上触8866点,正式向8900点发起冲击。

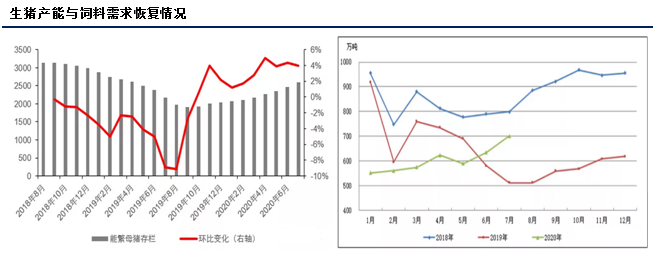

菜油主力01合约走势图 台风三次袭击东北,成减产重要“黑手” 市场人士普遍认为,减产是引发此次农产品炒作热情的主要原因,而台风侵袭又是减产背后的重要“黑手”。 目前正值东北地区农作物产量形成的关键期,就在大家预期良好的时候,谁曾想往常一年都来不了一次台风的东北,今年却频遭台风光顾。自2020年9月2日起,第8号台风“巴威”和第9号台风“美莎克”先后影响了我国的东北地区。据气象部门报道,9月8号清晨,第十号台风“海神”也进入了我国东北地区,这意味着在近半个月内,东北地区遭受了三次台风袭击,这种情况在历史上属于首次出现。 台风的频繁光顾使得包括玉米、大豆在内的诸多农作物出现不同程度的倒伏,其中又以玉米受灾最为严重。最近各大小机构都集中在东北产区,调研台风对玉米致灾程度,但目前的数据口径差距较大,从350万吨到1000万吨的预测不一,市场对玉米产量的担忧情绪上升。而前期“粮食危机”仍使市场保持着高度警惕,市场资金纷纷聚焦减产效应,加入看多队伍,竞相买涨相关期货品种。 另一方面,随着生猪产能的逐渐恢复,市场对远期饲料需求也保持坚定看好的态度。据农业农村部,7月能繁母猪存栏环比增长4%,同比增长20.3%,存栏量估算有2600万头,预计到今年年底能繁母猪存栏恢复至3100万头以上,与非洲猪瘟暴发前的存栏水平相当。未来生猪存栏的逐渐恢复将令饲料需求增加,导致市场对未来玉米供应缺口的担忧升温。

图片来源:中信建投期货 “圣女”现身,油脂油料蠢蠢欲动 除台风侵袭外,拉尼娜现象是推动农产品减产预期的又一重要因素。 拉尼娜在西班牙语中代表“小女孩、圣女”,特指赤道太平洋一些区域的海水异常变冷的现象。该现象通常会对大豆、油菜籽、糖等多种农作物价格产生影响,为全球粮食市场带来减产预期。市场人士表示,该天气现象会影响大豆、油菜籽、糖等多种农产品的生产。上一次拉尼娜来临是在2011年,联合国粮食与农业组织发布的世界粮食价格指数上涨了近四成。 根据我国国家气候中心的定义,当赤道中、东太平洋(Nino3.4区,即西经120度至170度、南北纬5度之间的区域)海温较常年偏低0.5摄氏度,即进入拉尼娜状态,若持续5个月,则判定为一次拉尼娜事件形成。近期,有不少国际气象机构发出警示,称2020年秋冬季的确有可能会形成拉尼娜现象。根据澳大利亚气象局的分析数据,在8月末的一周里,热带中东太平洋很多地方的表层海水温度已经处在明显偏低的状态,部分地区甚至已偏低超过了1摄氏度。 此外,中信建投期货还总结了以下利好:1)更加严格化的交割标准开始实施,抹杀了之前用劣等陈豆进入交割的可能性;2)新一轮收储开启,并不断提高收购价,豆一交割成本增加;3)在疫情影响下,中俄边贸关停,俄豆有效供应无法提供,使得国内非转大豆供应收紧;4)中美贸易战暴露了国内较高的大豆对外依存度,市场对储备扩增的预期增强。在过去几个月里,上述利好也不断推动着豆一价格重心上移。 美农供需报告为农产品市场再“添火” 而近日,美国农业部发布的USDA报告下调了9月份玉米、大豆等农作物的产量预估,也推动了玉米、大豆价格的进一步攀升,并对国内油脂市场整体行情形成提振。 据美国农业部发布的供需报告显示,自8月份以来,美国大豆产区先后遭受风暴、干旱、飓风、寒潮等天气灾害,农业部也将美国大豆单产从上月的53.3蒲式耳/亩下调至51.9蒲式耳/亩,减幅在2.62%。虽符合市场预期,但较上月预测值相比减幅较大。同时2020/21年度美国大豆期末库存量由上月的6.1亿蒲式耳下调至本月的4.6亿蒲式耳,减幅在24.6%。 美豆供应预期下降,进一步带动了油脂油料价格的全线上涨,同时加拿大菜籽期货价格同样有所上调。上周五加拿大菜籽期货价格11月份期约大幅上调7.6加元,报收517.4加元/吨。国际油料油脂上涨,对国内油脂市场行情利多影响较为明显,这也是今日国内油脂市场“全线飘红”的主要原因。 分析师:上涨动力仍存 长期值得期待 东证衍生品研究院农产品资深分析师方慧玲认为,从长期来看,农产品未来仍有向上空间。据其分析,国内玉米由之前的供需宽松转为偏紧,未来对进口的需求将大大增加。由于全球玉米和大豆种植重叠区较多,争地效应明显,中国玉米进口大幅增加带来的影响也将传导至大豆、小麦等其他农产品市场,而国内油脂油料对进口依赖度严重,难免受到波及,可能带动国内外农产品价格走高。 此外,国内多个农产品如豆油、菜油、玉米、棉花等经过前几年收储改直补的政策调整,并加大国储去库存,目前国储库存均处于低位水平,这将削弱相关行业政策调控能力,且目前国储有重建库存的传闻,这也对农产品价格有利多影响。 不过,方慧玲提醒到,就阶段性而言,9-10月农产品价格或出现调整。目前下游企业需求难以支持玉米高位持续上涨,期货较现货升水过高,加上新粮上市在即,短期追涨风险增加;油脂基本面利多在边际减弱,后续上涨预计有所放缓,但中长期仍处于偏多格局;豆粕跟随外盘上涨过快可能出现阶段性调整,但调整之后的豆粕行情或更值得期待。 国投安信期货农产品研究员杨蕊霞称,8月份全球气候处于拉尼娜状态,据美国大气海洋局NOAA预测,冬季延续拉尼娜的概率是75%。对大豆而言,冬季是南半球巴西、阿根廷等国的大豆生长季节,一旦发生拉尼娜现象,极有可能造成巴西、阿根廷大豆干旱减产,国际大豆价格大幅上升。在2011-2012年度,拉尼娜持续时间长,程度严重,2012年春季至夏季,南半球及北半球大豆都出现了较大的农作物损失,国际大豆价格上涨至历史高位。 业内分析人士孙开源指出,本周我国东北、华北部分地区将再现一轮较大范围降水,预计本轮降水量在30-50mm,对东北春玉米带来说,由于前期受台风带来倒伏,本周的降水可能进一步增加对玉米品质的负面影响,有待采取措施。不过,降水对辽宁西部的干旱可以起到一定的缓解作用;目前,美国玉米陆续进入收获期,但受天气影响,伊利诺伊部分玉米存在秃尖现象,而爱荷华、堪萨斯、南达科他一带的玉米前期遭遇干旱,尽管本周部分地区出现降水,但单产水平难以恢复。 注:以上内容仅提供参考,不作为投资建议,市场有风险,投资需谨慎! 七禾研究中心综合整理自网络 七禾网研究中心合作、咨询电话:0571-88212938

更多精彩文章,请关注七禾网公众号! 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]