聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 报告品种:动力煤 春节后国内动力煤市场快速下行,主产区节后产销情况及面对跌势的后续减产压力成为当下市场的关切焦点。2月19日到21日我们联合产业客户共赴山西开展煤炭市场调研,行程自北向南覆盖大同、朔州、太原、阳泉晋北4市,共走访7家调研单位,包括5家煤炭生产企业、2家煤炭资讯机构。 一、山西省煤炭资源接续紧张的问题突出 经历了“十三五”的集中投产高峰后,十四五时期国内煤矿进入新产能投放的空档期,本次调研我们了解到山西省作为主产区煤炭资源开发最为成熟的省份,后续资源接续的问题尤为突出。综合考虑山西省部分中小型煤矿的投产进程及产能核增情况,最近3年山西省动力煤的供应增量平均在340万吨相对有限,潘家窑、兴县、于家庄等煤矿仍处于精探初期或探转采阶段,至少在2027-2030年后才可向市场释放供应增量,未来山西河曲、保德、偏关地区还有少量待竞拍资源。 山西煤矿新增&核增产能(万吨)

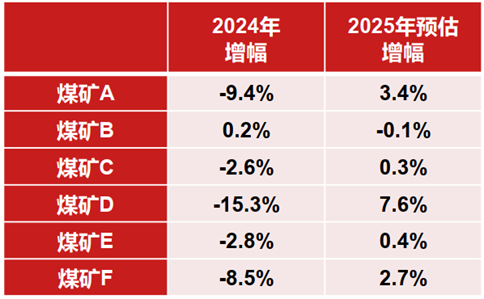

资料来源:国投期货调研整理 另一方面,我们了解到山西省部分煤矿在2021-2023年保供期间被允许超过核定产能生产,但因后续未落地产能核增手续产量出现明显回落。如煤矿A核定产能1000万吨,2021年下半年后因供需紧张准许增产超核定产能接近60%,2023年10月后又重新按照1000万吨核定产能生产;煤矿B核定产能450万吨,保供期间可产800-900万吨,2024年起严格按照核定产能生产,且属高瓦斯矿井后续不宜申请核增手续。由此可见,2023年后部分超产保供煤矿的产量退坡也是导致2024年山西原煤产量同比下降8784.4万吨的重要原因。 除此之外,山西资源整合煤矿的可采资源量普遍有限,亦陆续面临产能退出关停的压力。如朔州宝山腰寨煤矿产能120万吨,目前已处停产状态且2025年面临关停;核定产能1000万吨的煤矿A剩余可采年限12年;临汾地区部分煤矿剩余可采年限10年左右;煤矿C产能90万吨,未来3-5年面临关停。在新增及核增产能可释放的供应增量本就有限的前提下,山西省同时存在保供期间意向核增产能退坡及存量在产矿井关停退出的问题,资源接续问题可谓相对突出,未来3-5年山西省总体动力煤产能基本维持刚性。 二、山西省年内原煤增量空间受限,炼焦煤、无烟煤转产压力增加 受去年2-5月山西省煤矿“三超”和隐蔽工作面专项整治的影响,2024年山西省原煤产量12.69亿吨,同比下降6.9%,市场普遍担忧2025年山西省煤炭产量的正常化会给市场释放较大供应压力。从我们调研了解的情况来看,山西省原煤产量目标或仍维持在13亿吨左右,对比去年产量水平仍有3000-4000万吨的增量空间,增速或在2-3%,但仍难以回到2023年13.6亿吨的水平。 从下表来看,我们调研了解到的6家煤矿2024年煤炭产量普遍出现了较大幅度的下降,而企业预估2025年的增产幅度均不及2024年的降幅,也从微观角度侧面印证尽管年内山西原煤产量存在增量预期,但亦难以完全恢复2024年的供应减量,其中国有煤矿产量近2年相对稳定。 山西调研煤矿产量变化(万吨)

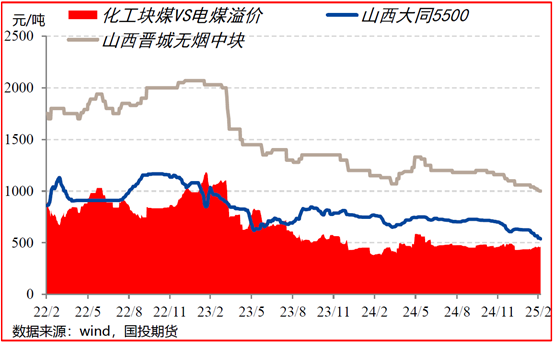

资料来源:国投期货调研整理 对于按核定产能110%超量生产的问题,大部分煤矿表示年内价格下跌过程中存在以量补价的心态,但也有部分煤矿表示当地能源局与应急管理厅口径不一致,对于超产存在顾虑。此外,我们了解到此前山西井工煤矿单班入井作业人数的要求较国家矿山安监局的规定偏严,如对于产能在180万吨以上的灾害严重矿井国家层面标准为根据产能不同上限600-850人,而山西省则统一规定井下人数上限为500人,后续或存在山西井下人数规定向全国标准提升的可能性,有利于从劳动力的角度部分解决煤矿采掘接续紧张的问题,有利于现有矿井的产量释放。 春节后山西原煤产量出现快速恢复,假期间国有煤矿普遍持续生产,部分民营矿停产8天左右,坑口产量的快速恢复与下游市场的缓慢复工形成供需错配,并直接导致煤价的快速崩塌。从交叉煤种的市场情况来看,2024年以来炼焦煤受进口煤冲击及钢铁行业需求连续萎缩的影响价格出现较大幅度回落,山西高硫主焦煤、配焦煤对电煤溢价连续收缩甚至倒挂,炼焦煤减产、转产电煤的压力同时存在。化工煤方面,现代煤化工装置陆续淘汰无烟块煤,无烟块煤破碎成无烟末煤、水煤浆使用的场景增加,无烟块煤对电煤的溢价同样被压缩。炼焦煤、无烟块煤稀缺性的下降变相增加了电煤市场的供应压力,电煤价格的持续回落亦为跨类别交叉煤种带来底部坍塌风险。

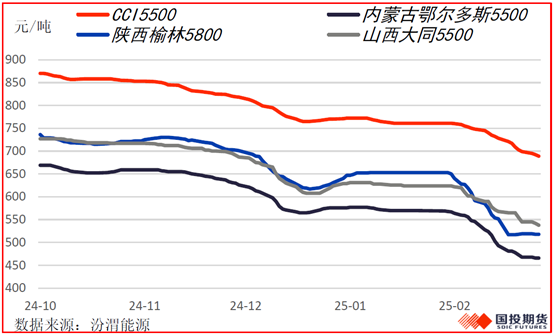

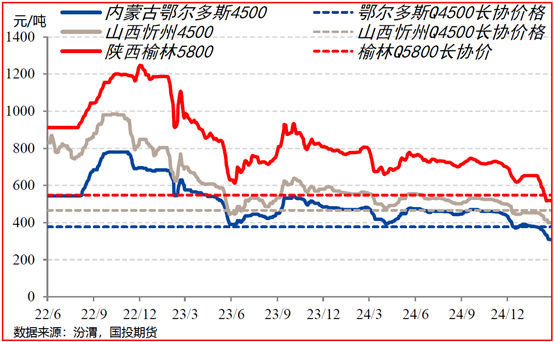

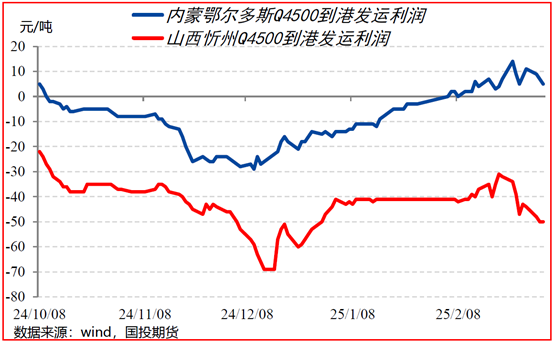

三、港口补跌风险释放,长协价量支撑双双面临考验 受春节后坑口煤矿快速复产、下游用户复工缓慢的影响,产区市场率先出现快速下跌,时至今日坑口市场的累计跌幅陕西榆林Q5800跌135元/吨、内蒙鄂尔多斯Q5500跌104元/吨、山西大同Q5500跌86元/吨仍高于环渤海CCI5500的累计跌幅72元/吨。产地与港口价格的下跌节奏错位快速修复到港发运利润,蒙煤Q5500的发运利润一度突破30元/吨,为近两年来未曾出现的情况。由此导致春节后产区资源加速向港口集中,我们所调研的煤炭企业均表示当前节点处历史库存高位,且存在通过集团贸易公司将资源集中在港口的情况,北方港口环节高调入、高库存的状态下补跌风险依然存在。

从长协煤与市场煤的互动关系来看,过去2年煤价的阶段性低点如2023年6月、2024年4月虽亦出现过产区市场煤价格低于中长期合同合理区间上限的情况,但持续时间普遍较短,在一定程度上体现出长协煤对市场煤的价格支撑;但在本轮春节后的下跌走势中,2月中上旬产地煤价已实质性跌破中长期合同合理区间的上限(坑口煤炭企业普遍执行的长协价格),其中低热值煤种跌破长协价格的时点更早,港口Q5500春节前后已跌破部分大企业的长协合同价770元/吨,最新市场价689元/吨已非常接近3月自产煤年度合同价格686元/吨。从价格角度来看,山西大部分国有煤炭企业Q5500长协对应坑口570元/吨、港口770元/吨的定价机制及以675元/吨为基准价的年度长协定价机制均面临考验,由此引发的市场价格下行风险亦值得关注。 与此同时,随着2022年以来动力煤市场价格的趋势性下行,煤炭企业的长协签约量、兑现率也在同步下滑。我们所调研的煤炭企业A2024年长协签约量为2300万吨,2025年降至2100万吨;煤炭企业B2024年长协签约量2100万吨,2025年降至1900万吨。长协履约率也普遍从2021-2023年的100%下降至70-80%。

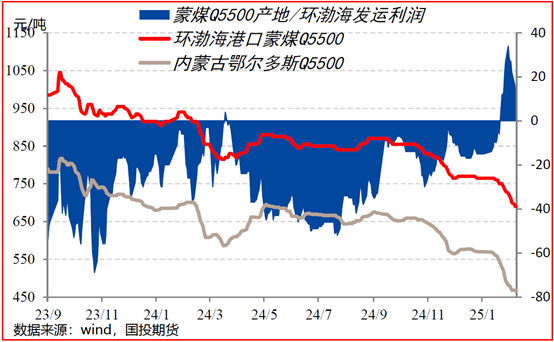

四、寻找底部支撑 经历了近一个月的持续下跌,港口市场虽有部分抄底需求释放,但总体下行驱动并未改变。根据我们的供需平衡表预判,去年12月以来动力煤市场出现3个月的去库窗口期,动力煤中下游库存已下降7.8%,但仍较去年同期水平高13%,特别是环渤海港口库存同比大增42.2%。下游电力用户即将进入耗煤淡季,两会后非电需求“金三银四”的开工成色面临检验,环渤海港口库存有效去化前行情仍以下行寻底为主。 那么本轮下行走势的成本支撑在哪?我们从内贸煤和进口煤两个角度来进行分析。 2021-2023年保供期间山西、内蒙的低热值产能是产能核增主力,本轮下行周期中晋蒙低热值煤种或成为率先跌破生产成本的主体,由此倒逼的减产动作亦是重要的行情触底信号。由下图可见最新Q4500蒙煤到港发运仍有5-10元/吨的贸易利润,且坑口销售价格308元/吨距离内蒙边际生产成本200元/吨左右仍有一定盈利空间,因此我们认为目前蒙煤的减产压力并不大。 从我们本次调研了解的情况看,受矿井开采条件复杂性提升、矿山智能化设备的投入、外包员工转为正式、人工成本上升以及2024年4月1日起山西省煤炭原矿资源税税率自8%上调至10%等多重因素的影响,山西原煤生产成本已自疫情前的150元/吨左右提升至200-300元/吨。本轮煤价下跌中山西发运倒挂的问题并未得到解决,Q4500煤种最新坑口销售价格400元/吨左右考虑原煤60-70%出率后对应原煤价格240-280元/吨,距离我们调研的某资源整合矿原煤吨煤成本200元/吨仅有40元/吨的下行空间,由此来看国内山西低热值煤种的边际减产压力最大。

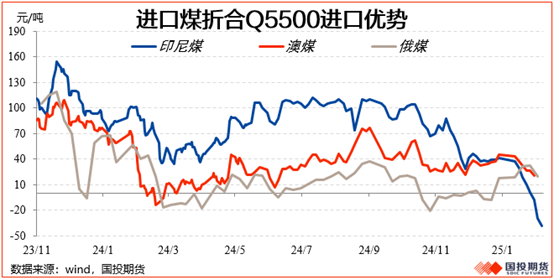

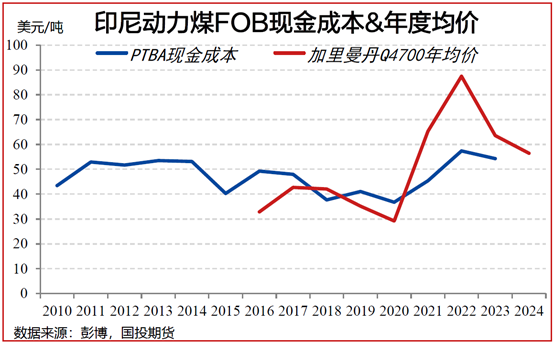

从进口煤来看,2025年印尼煤炭产量目标7.35亿吨较2024年的7.1亿吨进一步上调,但考虑发运倒挂压力及国内用户对进口煤的需求减量后我们预估年内进口煤或同比下降3000-4000万吨。据悉国能集团自4月起暂停进口市场煤的联合招标采购,我们所调研的某山西煤炭企业也表示2025年进口煤计划量较2024年回落、但仍维持在2023年的高位水平,微观主体的进口煤策略也同样印证年内进口煤的减量预期。 2月下旬以来,印尼Q4700进口煤发运已出现倒挂,中国流向进口煤的发运量相应减量。2023年印尼PTBA吨煤现金成本为54.3美元/吨,目前印尼煤Q3800FOB49.3美元/吨已跌破外矿50美元/吨的重要支撑,3月起印尼能矿部通过出口挂钩HBA指数的方式变相挺价,若Q3800FOB价格进一步向下5-6美元/吨印尼煤低热值产品减产压力增加,对应内贸煤仍有30-40元/吨左右的下跌空间。 综合来看,我们认为本轮动力煤下行周期的成本支撑在660-670元/吨,关注内产、进口供应端减量以及非电力用户开工需求增加对环渤海港口库存的去化效果。

七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]