聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

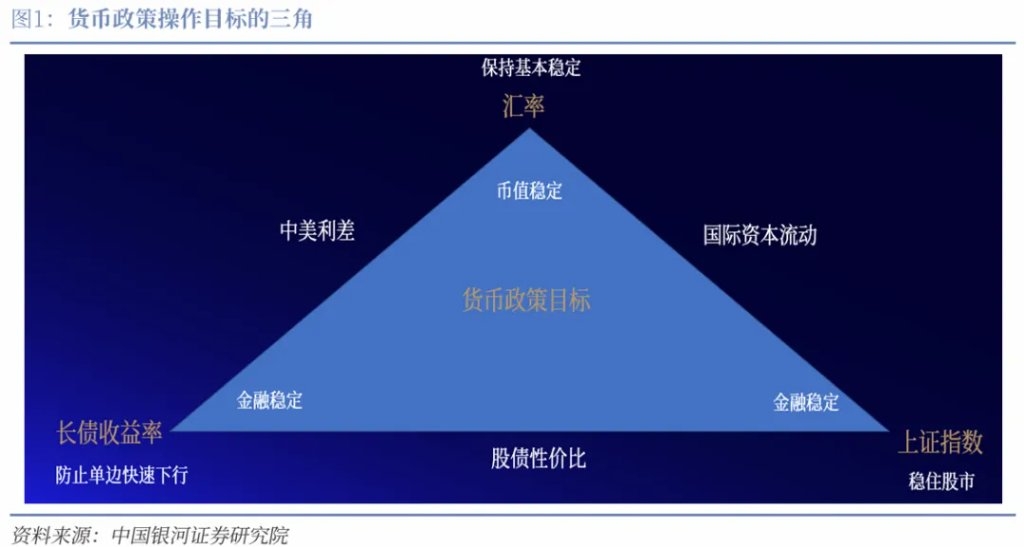

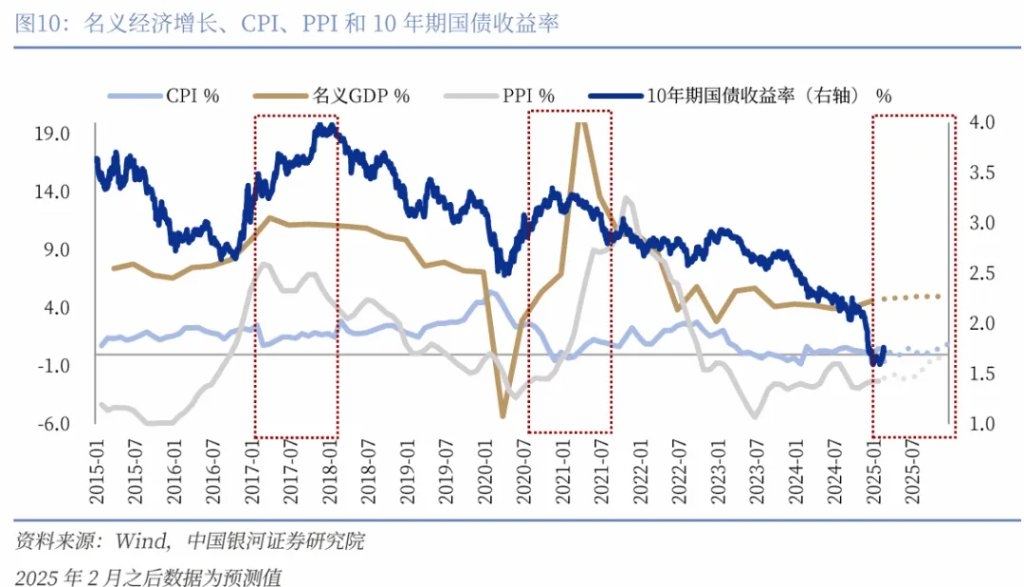

| 一、1月的改变 1月的改变:货币政策目标排序切换,操作目标形成股债汇三角,但这貌似是一个“不可能三角”。 2024年7月是货币宽松的开始,9月是里程碑,12月是顶点,这一时段经济增长是首要目标。7月,央行连续10个月保持政策利率不变的操作被打破,再次降息,是宽松的开始。924是里程碑,货币宽松进入新阶段。中国人民银行行长在924新闻发布会阐述现阶段货币政策的目标排序为: 1、经济增长;2、推动价格的温和回升;3、兼顾银行业自身的健康性;4、汇率;5、与财政政策协同配合。12月政治局会议,中国货币政策取向时隔14年,重新转向历史上最为宽松的“适度宽松”。市场对货币政策宽松的预期来到顶点,国债收益率曲线快速下移。 2025年1月人声鼎沸之时却是货币政策权衡改变之刻,优先目标切换至金融稳定和汇率稳定,1月10日央行公告暂停公开市场国债买入操作,释放重要政策信号。操作目标因此改变,形成股债汇三角,即 1、汇率保持基本稳定;2、避免长债收益率过于快速的下行;3、稳住股市。但是回溯历史,“可能三角”只发生在2017年和2020年,两个中国经济强势复苏的年份。这意味着除非中国经济强势复苏,否则股债汇将是“不可能三角”。 回到2025年1月初,市场当时并未形成2025年中国经济实现高增长,重回通胀压力的共识,因此短期的货币政策操作目标似乎陷入了“不可能三角”困境。

二、股债汇为什么成为货币政策操作目标的三角? 中国货币政策框架是内外兼顾的相机抉择,1月目标排序的切换来自内部、外部的变化。从内部来看:1、2024年四季度中国经济呈现回升,失业率下行;2、长债收益率12月下行速度过快。 从外部来看:1、市场预期美国高利率可能保持更久,2025年降息的空间缩小,时点延后;2、美国可能的加征关税和贸易政策转向。外部变化带给人民币汇率压力。在此背景下,货币政策优先目标切换至金融稳定和汇率稳定,操作目标形成股债汇三角。

避免长债收益率过于快速的下行,既有通过中美利差减轻汇率压力的考量,也有避免货币政策操作空间被过度消耗、债市交易过度佣金可能引发金融风险的考量。稳住股市则是924之后资产价格已成为货币政策的重要考量。 三、Deepseek打破“不可能三角”魔咒 春节期间Deepseek-R1的推出打破了美国科技领域绝对领先的叙事,中国权益资产迎来重塑定价的历史时刻,股市出现快速拉升。三角之一的“稳住股市”顺利达成,股市已不再是央行收紧流动性的制约。央行收紧流动性,资金价格上行,长债收益率上行,中美利差收窄,汇率压力减轻。“可能三角”达成。

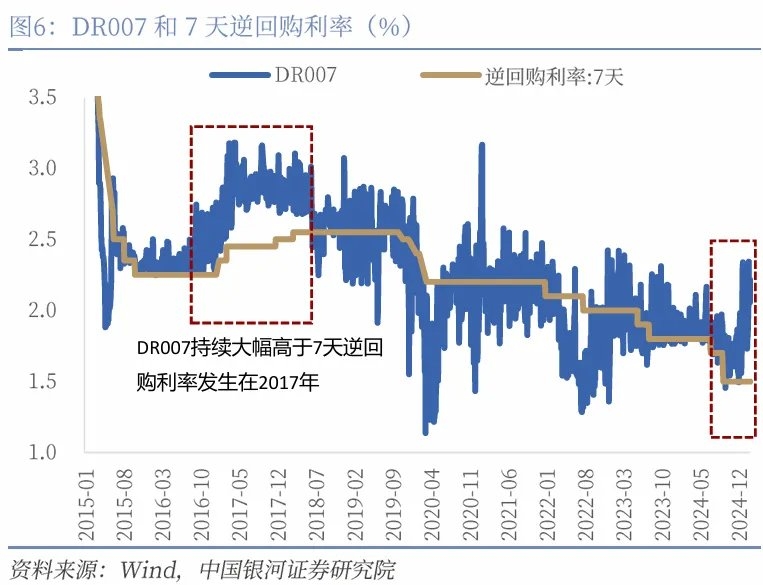

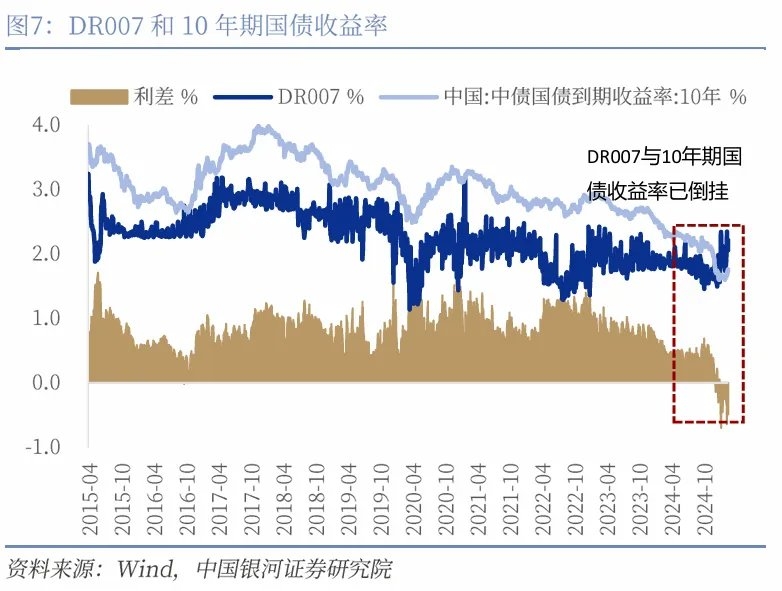

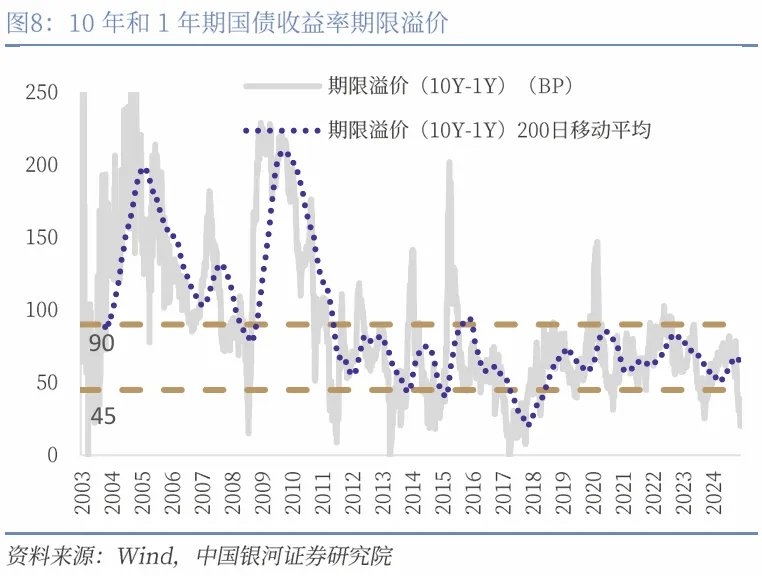

央行基于货币政策操作目标的三角,公开市场操作边际收紧流动性,推动资金价格上行,传导至债券市场,国债收益率曲线上移。如果说1月长债的走势还稍显犹豫和反复,春节后长债收益率的上行则更为迅速,不到1个月的时间,10年期国债收益率从1.6%上行至1.76%,30年期国债收益率从1.8%上行至1.95%附近。 进入2025年2月,DR007大幅偏离7天逆回购,平均高于7天逆回购约50BP。上一次DR007长时间大幅高于7天逆回购发生在2017年,当时的背景是金融严监管+去杠杆。DR007与10年期国债收益率倒挂,是2016年以来首次倒挂。 甚至DR007与30年国债收益率也出现倒挂。收益率曲线走平,期限溢价已向下突破历史运行区间。资金价格上行推动短债收益率上行,长债上行幅度小于短债,当前10年期国债收益率与1年期国债收益率价差26BP,大幅偏离45BP至90BP的2012年以来运行区间。当前期限溢价并未充分定价经济增长。

四、当下的“可能三角”牢不可破吗? 如果货币政策目标排序再次切换,或者市场风险偏好出现转向,当下的“可能三角”将大概率被打破。 3月到5月是重要时间窗口,货币政策目标排序可能再次切换,重新进入宽松。现阶段实现“可能三角”,央行无意主动改变。 目标排序再次切换仍然需要来自内外的新变化。从内部来看,两会后政府债券发行如果提速,货币政策目标权重可能将向与财政政策协同配合倾斜;3月公布的2月信贷、通胀数据如果低于预期,目标权重可能将向支持经济增长倾斜。 我们认为1月份的信用扩张主要来自冲刺“开门红”,供给端的投放加大。后续信用继续保持增速上行需要来自需求端的确认。但是房地产下行周期,信用扩张面临需求约束仍是基本叙事,私人部门信用扩张的信心恢复是一个慢变量。 居民信贷的需求依然取决于地产销售的持续改善。企业贷款,特别是中长期贷款的回升依然需要投资意愿的上行,以及政府项目投资的拉动。 如果需求不能接力供给,1月份的“开门红”将只是信贷需求的前置释放,反而带给后续月份信贷增速更大的下行压力。从外部来看,二季度美联储降息预期可能重燃,汇率压力阶段性释放,对货币宽松的制约减轻。 同时,如果美国贸易政策不确定性出现大幅上升,市场可能风险偏好再次走弱,重新进入对于安全资产的追逐,债券做为对冲股票风险工具,将降低其期限溢价,推动长债收益率下行。汇率也可能再次面临压力。 五、真正坚固的“可能三角”需要什么? 真正坚固的“可能三角”需要中国经济实现强势复苏,重回通胀压力。 2025年市场可能会在三个叙事中反复求证: 叙事一:土储专项债规模和效果超预期,房地产出现较为强势的回升。叙事的开始来自于目前土储专项债的快速推进。但是参考国际经验房地产下行周期通常需要5-7年,2025年较难出现转折点,针对房地产的政策意在防风险,而非强刺激,房地产不会再扮演逆周期拉动经济的角色。 叙事二:政策刺激带动消费回升好于预期。叙事的开始来自于目前受政策补贴支持的手机等产品实现销售快速上升。但是居民消费意愿的回升仍是一个慢变量,目前政策力度带来的消费增量对经济的拉动效果有限。 叙事三:Deepseek突破推动新一轮资本开支。一方面拉动制造业投资,另一方面推动科技结构性牛市,通过财富效益传导到居民消费。共同推动中国经济增长。但这个叙事可能是未来3-5年的逻辑,2025年可能不会立刻被证实。 目前来看,2025年中国经济温和复苏,通胀压力不大和“宽信用难”仍是更为可能的叙事。基准情形下,我们预测2025年中国名义经济增速可能在4.9%,呈现温和复苏。CPI和PPI仍然是较为温和的回升,年末可能分别回升至0.9%和-0.2%。 2025年中国经济无法呈现强势复苏基于三个理由:第一,出口可能面临外部冲击。当下全球经济更具脆弱性,缺乏强劲增长动力。美国也可能陷入滞涨的困境。美国对中国贸易政策仍然有不确定性; 第二,当下出台强有力的政策来加快房地产市场的出清和企稳,从深层次逻辑上是可以令中国经济未来可以尽快轻装上阵来专注发展新质生产力。逆周期政策并非刺激经济,而是去风险; 第三,房地产下行周期可能不会在2025年结束,新旧动能尚无法完美切换。

六、2025年货币政策展望及对投资的影响 适度宽松取向不改,但降息节奏可能发生改变,再次降息需要等待。2025年货币政策取向转向适度宽松仍是基本叙事,全年降息降准的空间仍在,全年可能累计调降政策利率(7天逆回购利率)30-40BP,引导5年期LPR下行40-60BP。 全年可能累计降准100-150BP。央行公开市场国债全年累计净买入可能在2万亿元之上。降息窗口可能会在二季度美联储降息预期重燃之后逐渐打开。降准和买断式逆回购都会是释放中长期流动性的重要工具,同时降准可以节约银行成本,支持信用扩张,1季度落地的概率仍然较大。 我们预测2025年,10年期国债收益率的年内波动区间为1.5%-1.9%。如果央行全年调降政策利率40BP,根据我们测算,1.64%可能是较为合理的水平。美元兑人民币汇率可能围绕7.3波动,10%的关税压力或不足以打破目前的中枢水平。 在美国进一步加征关税实质性落地之前,人民币可能在7.1-7.3的区间波动。如果美国未来进一步加征关税,人民币在现有位置或有所调整,但整体上贸易摩擦对人民币冲击将弱于2018年,人民币新的波动区间可能在7.1-7.5左右。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]