聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

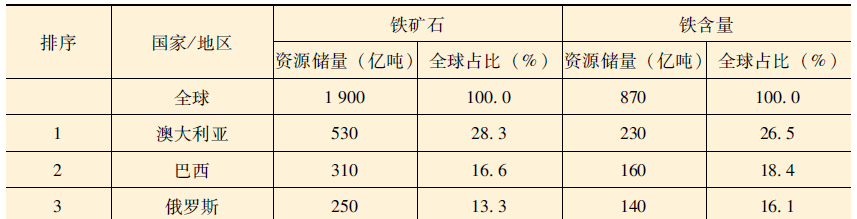

| 如果按目前高炉炼铁生产技术的平均水平,每生产1吨生铁需要1.5—2.0吨的铁矿、0.4—0.6吨的焦炭,因此铁矿可以说是高炉名副其实的主食,而焦炭则是不可或缺的主菜。 01 五彩缤纷的铁矿 据1982年3月《光明日报》的一篇报道,专家们确认磁山(今河北省邯郸市武安)是中国指南针的发源地。也就是说,大约在2300年前的中国人用来制作成司南的天然磁铁,就是从这里开采的。天然磁铁的主要成分是四氧化三铁,这类铁矿被称为磁铁矿,也是目前最为常见、钢铁生产中用量最大的一类铁矿;这类铁矿所呈现的颜色为黑色,这也就是人们一提到铁矿,就会自然地认为铁矿就是黑色的缘由了。 但实际上铁矿石种类繁多,可谓五彩缤纷,且因铁含量(品位)与铁化物的品类不同,呈现出不同色度与光泽的颜色。除了黑色的磁铁矿外,还有樱桃红或猪肝色的赤铁矿、棕褐色的褐铁矿、亮灰色的钛铁矿、青灰色的菱铁矿,还有常被误认为是黄金的黄铁矿。目前已发现的铁矿石和含铁矿物约有300余种,其中常见的就有170余种,但在当前技术条件下,具有工业利用价值的并不多。 有趣的是,高炉消化铁矿产铁时,跟人的肠胃一样,需要保证炉内良好的透气性,但有所不同的是,高炉只能吃“粗粮”而不能吃“细粮”,因此在生产贸易中常见的粉矿一般是不能直接入炉的,原因是粉矿在炉内易堆积,透气性很差,除了使铁矿熔融效率下降而“消化不良”外,更重要的是易引起炉内压强过高而直接导致爆炸。 可能让你有点想象不到的是,在高炉“吃入”矿时,对入炉铁矿还有一定的酸碱度的要求,所以按照矿石的酸碱度高低,还可以将铁矿石分为酸性矿石和碱性矿石。酸碱铁矿石的使用选择与高炉的炼铁指标以及炉内材料有关,如果高炉采用碱性渣熔炼剂(石灰石,为了更好地脱硫)则希望使用碱性矿;如果高炉采用酸性渣熔炼剂(石英石,为提高高炉利用系数和降低焦耗)则希望使用酸性矿。 小贴士 铁矿开采出的原矿中,会含有一定量不含铁或含铁量较低的废石,这就需要把原矿通过破碎、磨碎、磁选等去其糟粕取其精华。所以市场常说的铁矿是指已筛选后的粉矿或符合高炉粒度要求的块矿。 02 不够富的中国矿 1960年,堪称中国迄今为止“首富”的田独铁矿,再也没有了往日的机器喧嚣,这座位于海南省三亚市田独黄泥岭西北的百年老矿,在饱经沧桑荣辱后,正式完成了它的历史使命,采尽闭坑。田独铁矿品位(矿石含铁百分比)达到63%以上,曾是中国至今发现的品位最高、品质最好的铁矿资源。 位于海南省昌江县西部,有后来被誉为“亚洲第一富铁矿”的石碌铁矿,这是1935年琼崖实业局到石碌岭调查铜矿时,意外发现的品位仅次于田独铁矿、储量达1亿吨级的大型铁矿。但这座曾为中国早期铁矿供应立下汗马功劳的矿山,也于2017年8月基本枯竭停采。至此,可以说中国富矿资源也随着石碌铁矿的终结而终结了,这也不禁让人有了“石碌之后,再无石碌”的叹息。 中国现有的铁矿石资源总体呈现“丰而不富,杂而不精”的特点。“丰”,是因为中国探明可开采的铁矿石储量达230亿吨,占全球可开采储量的8.3%左右,储量全球排名第5位,不可谓不丰;而“不富”的无可奈何,则表现在储量中约97%为贫矿,富矿仅有3%左右,全国可开采平均品位不足30%,且品位还呈现逐年下降趋势;“杂而不精”指,中国现有矿床大部分埋藏较深,地质结构复杂,开采成本相对较高,已探明的2 000处铁矿资源中,大型铁矿床(>10亿吨)仅10处,且大部分原矿含硫、磷等有害杂质较多,原矿品位与杂质成分多变(见下表和下图)。 表 全球铁矿资源分布情况

资料来源:世界钢铁协会。

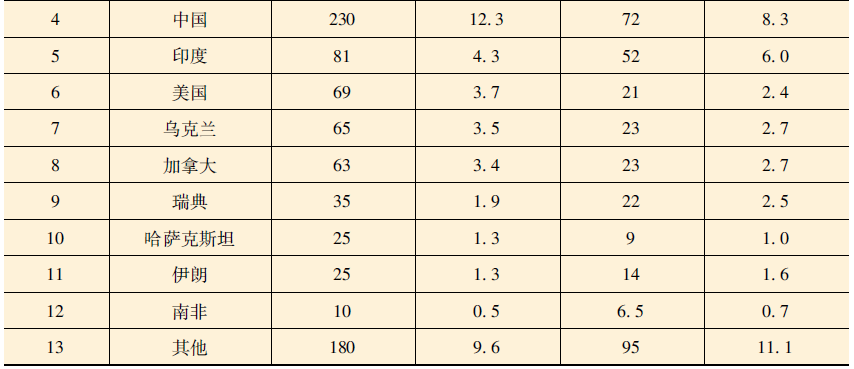

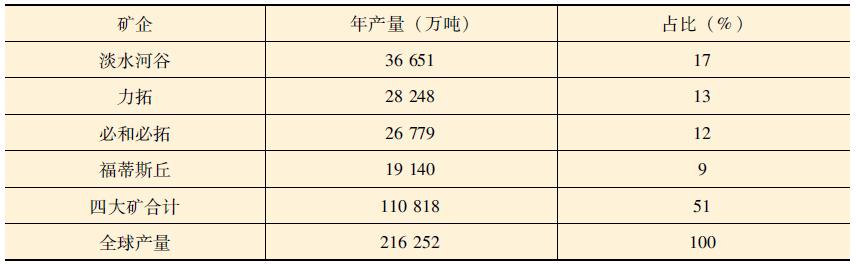

图 中国铁矿资源分省市分布 资料来源:国土资源部。 根据国家统计局的数据显示,2018年中国铁矿石原矿产量达7.6亿吨,但经过实际生铁产量推算,筛选后折算成市场平均品位后只有1.9亿吨,采剥转换率只有25%左右。2018年全年中国高炉“吞下”的铁矿约为12.5亿吨之多,国产铁矿远远不能满足如此高的“食量”,所以中国只有依靠大量进口铁矿。 小贴士 矿石含铁量达50%及以上的被称为富铁矿,50%以下的则被称为贫铁矿。 想一想 为什么入炉的铁矿品位越高越好呢? 03 铁矿的四大家族 我国历史上曾有过掌控国民经济命脉、显赫一时的“四大家族”,无独有偶,在铁矿界里也有着类似的 “四大家族”:独占鳌头的淡水河谷(Vale),旗鼓相当的力拓(Rio Tinto)与必和必拓(BHP),还有后起之秀福蒂斯丘(FMG)。这“四大家族”控制着全球一半以上的铁矿石供应量,它们的一举一动自然也就成了市场关注的焦点(见下表)。 表 2017年四大矿山产量及占全球产量比重

资料来源:Wind数据。 中国自古就有“占地为王”的典故,铁矿的“四大家族”也一样,它们分别占据了全球铁矿资源最为丰富的澳大利亚和巴西这两个国家中铁矿资源最为优质的“王地”。皮尔巴拉地区是澳大利亚独一无二的“王地”,被力拓、必和必拓与福蒂斯丘“三分天下”,三家公司在此地的铁矿年产量达到澳大利亚总产量的88%。“铁四角”地区(以伊塔比拉为中心的四边形地区)与卡拉加斯地区是巴西的“王地”,而这两地几乎被淡水河谷“独霸”,仅淡水河谷一家公司的年产量就达到了巴西总产量的85%。无巧不成书的是,这些“王地”同处纬度相差不大的南半球,不仅体现了全球铁矿“南富,北贫”的分布特点,它们的发现还跟飞机有着不解之缘。 1952年,可以说是澳大利亚铁矿史上的创纪元年。这一年的11月16日,汉库克(Lang Hancock)驾驶私人小飞机,飞行在西澳皮尔巴拉(Pilbara)上空,前往西澳首府珀斯(Perth)。当飞到哈默斯利山脉(Hamersley Ranges)上空时,突如其来的暴风雨逼迫汉库克飞进了巨大的峡谷内。就在穿越峡谷时,上帝的礼物再次降临,这次只给了汉库克。两侧峡壁上成片的红褐色光泽映入他的眼帘,他马上意识到这可能是裸露在外的铁矿锈迹,他正飞行在一条由铁壁筑成的峡谷内!随后不久,汉库克自掏腰包对哈默斯利矿脉进行了勘探,经多次检测,铁矿品位都在60%以上,且绵延100多公里,这一结果自然让他兴奋不已。实际上不仅是哈默斯利,整个皮尔巴拉地区都是铁矿的“王地”,在皮尔巴拉地区后来探明的储量达到了350亿吨,占澳大利亚90%的总储量,平均品位达到55%以上。 但汉库克很快就失望了,因为当时所有的专家与政府根本就不相信一个只上过中学的农场主居然还能发现如此高品位的超大型富矿。因为此前所有专家都早已确信澳大利亚是铁矿资源贫瘠的国家,认为铁矿储量不会超过2.5亿吨,为了保证未来能自给自足,在1938年就严控铁矿开采权,并强令禁止出口。 汉库克不言放弃,经过长达8年的努力,于1960年最终还是获得了政府颁发的皮尔巴拉地区的特许开发权,随后他便苦苦寻求投资人。在无数次的碰壁后,直到1962年,半信半疑的力拓才决定开发一试,最终给力拓带来了超预期的惊喜。继力拓领路后,必和必拓也跟随其后,逐步展开了在皮尔巴拉地区的开采投资。 同样还是在皮尔巴拉这片“王地”上,2003年才成立的福蒂斯丘,创造了矿业开发的奇迹,仅仅用了不到5年的时间,就完成了大型矿山开发需要10年才能走完的路。不仅如此,福蒂斯丘还是全球第一个采取远程控制的矿山,所有开采运营控制中心均设在远离矿区的珀斯总部,矿山完全实现自动化,包括无人驾驶卡车、自动钻探采矿、脱水遥测控制等,是全球目前生产效率最高、生产安全系数最高的现代化大型矿山。自2008年初投产后,福蒂斯丘就以“后起之秀”的身份,迅速登上了全球第四大矿山的宝座。至此皮尔巴拉地区 “三分天下”的格局形成。 据说在巴西“哪里的山上不长树,哪里就会有矿石”,这还真有几分道理。20世纪60年代末,美国钢铁公司的一架直升机在亚马逊茂密的雨林飞行,当需要用附带的燃料加油时,费了很大的劲才在丛林中找到一块光秃秃的、红红的空地降落下来。直升机上的地质人员敏锐地发现自己降落在了铁矿床上,本能地采了样,拿回分析,惊喜地发现铁矿品位高达66%。他们偶然发现了又一块铁矿“王地”,这就是位于巴西北部帕拉州的卡拉加斯铁矿区,也是目前全球最大的露天铁矿生产区。 卡拉加斯铁矿区的开采权没有像澳大利亚的皮尔巴拉地区被“三分天下”,而是由淡水河谷“独霸”。巴西的“铁四角”是淡水河谷较早开发的地区,随着大规模的开采,目前品质最好的赤铁矿已逐步减少,而后发现的卡拉加斯就成了淡水河谷“开疆辟土”的新领地。于1970年投资建设的卡拉加斯铁矿区,直到现在还在不断投资扩建,当前的年产量已占到淡水河谷总产量的50%,仍是未来巴西铁矿产能扩张的主场。 现在如果要给这“四大家族”的生产能力进行定量表述的话,刚好可以用“234”来概述,即福蒂斯丘年产能约在2亿吨,力拓与必和必拓在3亿吨左右,淡水河谷则接近4亿吨。到2018年底“四大家族”产能大幅扩张的周期已经结束,依据现有在建项目规模及新建项目投入周期推算,至少在未来5年时间内全球铁矿新增产能不会有明显的增长,产能总量将进入一段相对平稳期。 小贴士 澳大利亚主要生产磁铁矿,矿的品质稳定,但含水量较大;巴西主要生产赤铁矿,品质更好,但硬度较低。 想一想 铁矿作为大宗商品,本应存在一定的市场竞争,“四大家族”之间是通力合作多些,还是相互竞争多些呢? 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]