聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 一、行情复盘 价格走势:成本与恐慌共同推升油价

数据来源:Reuters,钢联、紫金天风期货

数据来源:Reuters,钢联、紫金天风期货 现货与贴水:中枢抬升 走势概况:1-3月地缘收紧推升 FU 现货涨91.9%、升水最高 29.95;LU 现货涨51.3%、升水最高 41;后货源到地价格下跌;4.20 谈判破裂升水再度修复、盘面反弹;5.18 后升贴水回落,盘面波动率同步收窄。6月初中东和俄罗斯高硫船到港节奏延后,新加坡岸罐+浮仓可提现货偏少,船公司和调油商集中采购6月中下旬船货,亚洲燃料油窗口成交活跃,带动升贴水走扩。 全年价格中枢:高低硫现货均价同比 2025 年均分别+22.3%(FU)、+17.5%(LU),地缘带来的供给收缩是价格中枢抬升的核心。

数据来源:Reuters,紫金天风期货 月差:地缘冲突爆发后维持Back 月差走势: 2月末-3月,地缘引爆现货紧缺,月差极速走升转为深度 Back,现货挤仓驱动近月溢价飙升。4月停火预期落地叠加俄罗斯货源陆续到港,月差从高位回落但仍维持Back,紧平衡结构未反转。5月下旬-6月上旬小幅回落,现货从极端紧缺转为紧平衡,溢价逐步消化。全周期低硫月差涨跌弹性高于高硫。 跨期套利: FU:震荡偏多。高硫发电旺季叠加国内山东地炼持续采购高硫,当前原油价格下滑后bunker点价增加,现货韧性更强。关注9-1月差结构变化。 LU:震荡偏弱。

数据来源:Reuters,钢联、紫金天风期货 裂解价差:高位回落 裂差本质:炼厂加工盈亏 + 供需结构 + 季节性。反映品种自身相对原油的强弱。 行情走势:3月地缘冲突爆发,FU裂差迅速暴涨至26,LU至40,后地缘降温,双裂解断崖回落; 5月起中东、南亚逐步进入夏季火电备货,沙特、印度、埃及天然气短缺被迫增烧高硫发电,FU裂解修复至2-6;低硫持续受欧洲套利货减量、调油组分紧缺支撑,LU裂解回升至19-22美元/桶。 跨品种套利:6-7月南亚、中东火电旺季落地,现货刚需抬升,关注FU裂解偏多思路。

数据来源:Reuters,紫金天风期货 远期定价:现货紧张,远期宽松 短期现货支撑强劲,远期供需趋于宽松:当前高低硫曲线呈现强back结构,近月受现货紧张与地缘溢价主导。 高硫 380(HSFO):M0=585,M3=530,M6=495(M0-M6=90 美元 / 吨,年化 - 30.8%) 低硫 0.5%(LSFO):M0=700,M2=650,M4=615,M6=580(M0-M6=120 美元 / 吨,年化 - 34.3%) lSin 380 cst M0 价格586美元/吨,比 M6 高出 90 美元/吨; sin 0.5% M0 699美元/吨, 比 M6 高出 120 美元/ 吨。当前燃料油远端(M6)定价由 “现货紧张溢价消退、原油远月贴水、炼厂裂解回归、远期供应恢复” 四大因素主导,深度 Backwardation 结构下,远月价格较近月显著折价,反映市场对 2026 年下半年供需回归宽松的一致预期;远端定价核心锚为原油远月曲线与长期裂解中枢,近端地缘溢价与现货紧张对远月影响有限。

数据来源:Reuters,紫金天风期货 内外套利:现窗口均关闭 当内外套利窗口>0且覆盖成本外盘折算价高于内盘,存在进口套利窗口。当内外套利窗口打开时,理论上内外盘价差反映两地定价差异,投资者需关注窗口持续性及交割成本变化。2026年上半年高硫燃料油 FU 仅1-3月初打开短暂进口套利窗口,6月窗口收敛内外盘定价趋于平衡;低硫燃料油LU 2-3月套利窗口打开后4月快速震荡收敛。

数据来源:Reuters,钢联、紫金天风期货 高低硫价差:新加坡hi-5价差近期持续走扩反弹高度有限 1-2月价差在60-80美元/吨左右低位震荡;3月因地缘冲突暴力跳涨至180–200 美元 / 吨 ;4月冲突缓和,迅速收窄,近期低硫调油料紧缺低硫基本面紧张推升Hi-5,当前已处于夏季发电旺季叠加炼厂进料需求,高硫基本面偏强。

数据来源:Reuters,紫金天风期货 仓单:历史偏低区间 FU:2026 年上半年FU仓单先低位运行,2月末受交割、套利行为推动冲高至10.08万吨,随后持续去库,3—6月回落至3.6万-4.7万吨,整体反映高硫燃料油现货紧平衡。 LU:上半年LU仓单始终处于低位区间,1—4月震荡于2万-4.3万吨,5—6月进一步降至0.2万-0.5万吨;低硫货源偏紧叠加船燃刚需强劲,入库意愿低迷,现货紧张程度高于高硫燃料油。

数据来源:上海期货交易所,紫金天风期货 窗口:近期燃料油窗口成交活跃 2025年5月亚洲LSFO窗口成交56万吨,环比上月增加40万吨(+250%),进入6月后HSFO成交活跃,截至2026/6/5 HSFO已成交44万吨,达到5月成交总量。 6月HSFO主要买家是中国石油和Vitol;卖家主要是Mercuria和Trafigura。

数据来源:Reuters,紫金天风期货 2025年5月亚洲LSFO窗口成交56万吨,环比上月增加40万吨(+250%)。截至6月5日共达成1笔LSFO交易,20kt,装载期6/19-6/23,卖方是Trafigura,买方是Gunvor。

数据来源:Reuters,紫金天风期货 二、战争带来的全方位影响 物流基线:2025年全球燃料油贸易流向概览

中东、新加坡和拉美地区是燃料油主力出口地区,新马地区是主力进口地区和中转站。 数据来源:Reuters,紫金天风期货 海峡通航:美伊对峙下Hormuz 海峡通行限流管控难恢复 战前基线:2026年1月,有超过426万吨的燃料油通过霍尔木兹海峡从中东湾出口(总产品过境量约9155万吨),占比约4.65%。中东地区是裂化燃料油和直馏燃料油(包括 VGO)的主要供应地,其大部分产品为高硫燃料油。这些燃料油的主要目的地是东南亚,以新加坡加油中心为核心,占新马地区进口比重的45%。 流量骤减:战前油轮和DPP船日均过境量约20艘。美伊冲突爆发后,2026年3月Hormuz海峡过境量骤减86%至253万吨,2026年3月和4月燃料油过境量分别占比4.29%和3.06%,呈下滑趋势。当前日均实际驶出 DPP 船 2~3 艘,折合燃料油外运约5万吨/日。四月后供应出现阶段性显著收缩,四五月份仍有零星装运活动。 恢复需要时间:美伊对峙下海峡实行伊方审批通航,船只锐减、大量船舶滞留,多数船东选择绕行好望角。美伊谈判在60天内达成最终协定面临较大不确定性,短期达成协议的可能性较低。

数据来源:Kpler,紫金天风期货 炼化生产:战争导致中东部分炼厂停产和检修 整体减量恢复:中东炼厂 HSFO 月度减量已从3月 203-242 万吨/月降至当前 131-179 万吨/月,核心炼厂进入复产通道,但进度慢于预期。 科威特炼厂:MAB/MAA 已进入分步复产,预计 6 月底恢复 50% 产能,Al-Zour 检修后期负荷恢复至 50%,但受原料运输影响,完全复产需至 Q3。 阿联酋:Ruwais目前仅 30% 装置重启,HSFO 减量仍维持高位,对低硫组分供应影响持续。 沙特/巴林/伊拉克:装置修复基本完成,但物流与出口瓶颈仍限制产能释放,降负幅度较 3 月有所收窄。

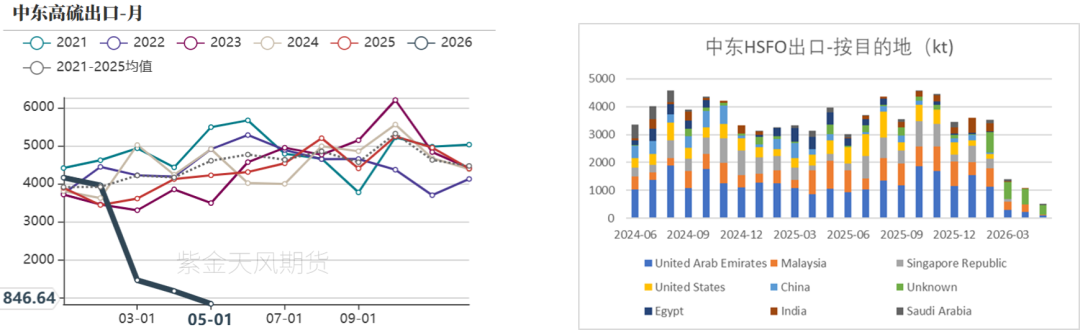

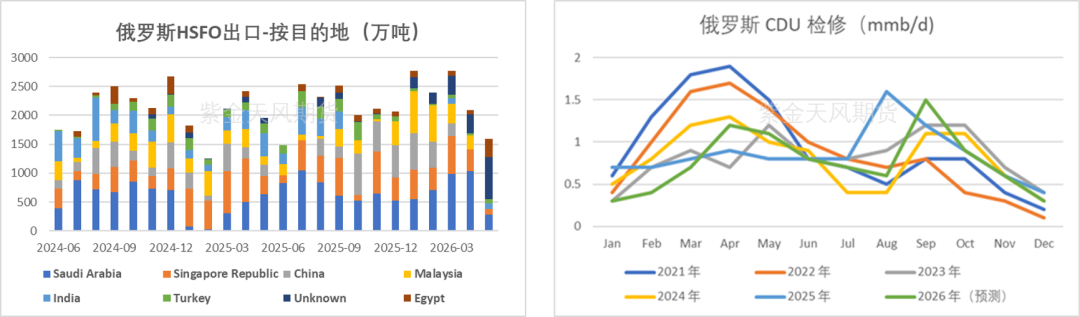

数据来源:公开资料整理,紫金天风期货 供应与出口:中东燃料油出口量骤减 战前基线:以2025年(战争前)Kpler口径数据来看,中东通过霍尔木兹海峡出口的高硫燃料油(HSFO)月均发货量约300-350万吨,对应约11-12 万桶/日,占全球高硫燃料油海运贸易量的约29%,是亚洲市场(尤其是新加坡)高硫燃料油的核心供应来源之一。其中伊朗90-100万吨/月(27%~30%),伊拉克30-40万吨/月(9%-12%),沙特60-70万吨/月(18%-21%),科威特70-80万吨/月(21%-24%) ,阿联酋50-60万吨/月(15%-18%)。其中约200-250万吨发往亚洲(含Fujairah港转口80-100万吨),占比约70%-80%,剩余80万吨发往欧美。 当前流向:2026 年中东输往亚洲的 HSFO 月均量降至50万吨以内,新加坡等地货源大幅缩减,本土库存偏低。富查伊拉转口港库存降至新低,失去补给能力,叠加外部货源补充有限,亚洲供应缺口难以快速填补。

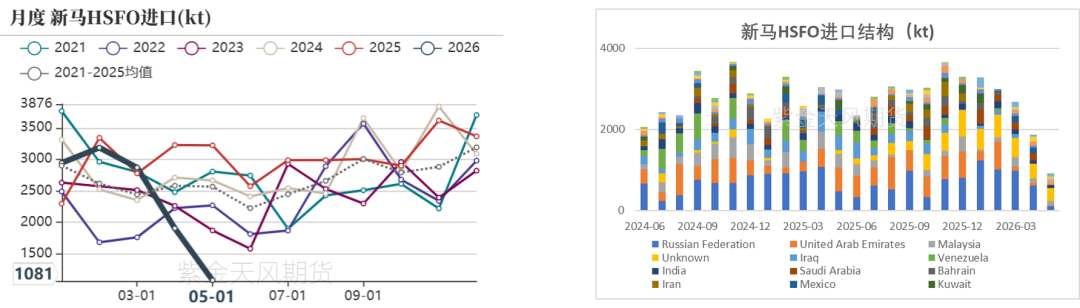

数据来源:Kpler、紫金天风期货 进口结构:四月后供应崩盘显现,替代来源难以补上缺口 战前新马地区从中东进口HSFO在250-280万吨左右。26年5月HSFO进口总量骤减相比战前66.7%至110万吨左右,6/3库存降至新低304万吨。 替代来源增加但仍难弥补缺口: 俄罗斯远东地区:东西伯利亚、萨哈林地区炼厂,以及波罗的海炼厂转远东航线的高硫直馏燃料油,近两月月均出口比战前增加超过15万吨。 拉美地区:4月份新加坡录得两年多来首次从巴伊亚港进口的HSFO,由Suezmax型油轮Karekare号运送。近两月月均出口比战前增加超过15万吨,主要来自墨西哥。 亚洲本土地区:来自印度,泰国,韩国等炼厂流入量增加,月均增加15万吨左右。 欧美地区:月均增量15万吨左右 合计替代来源共补充45-55万吨左右,仍有200万吨左右的供应缺口。

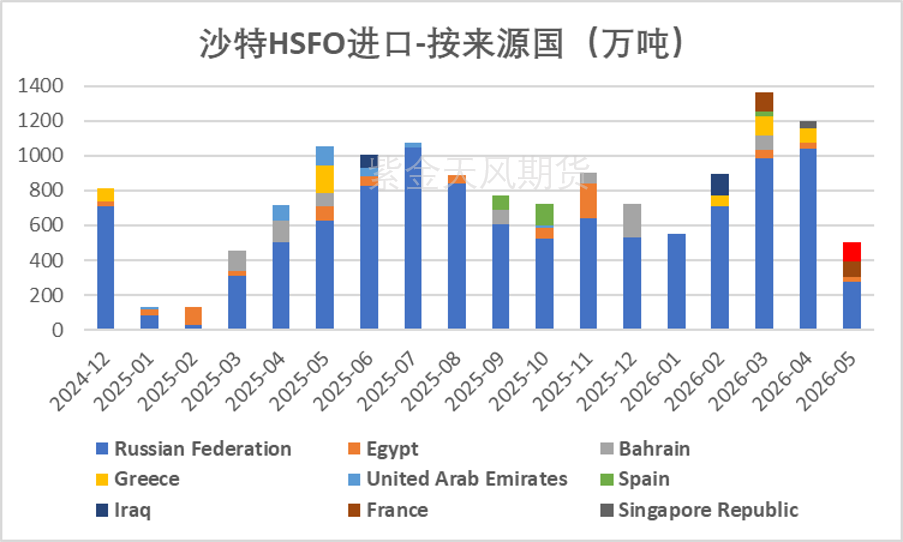

数据来源:Kpler、紫金天风期货 航线方向改变,非传统路线登场 沙特反向从亚太进口:4月份,Aframax型油轮Blue Sea号将HSFO从新加坡的YTL Seraya运至Shuqiaq。5月份,另有两批货物正由两艘Aframax型油轮Alqadisia号和SC Ocean Lxi号运往西海岸。这反映了在夏季发电旺季到来之前的备货,同时霍尔木兹海峡的断航也加剧了将产品从沙特东部运往西部的困难。 伊拉克出口通过叙利亚中转:经由海湾地区的水路出口受到限制。伊拉克已开始通过卡车将燃料油运越边境至叙利亚,以便进一步出口到地中海。这似乎直接导致了叙利亚突然成为地中海地区的主要出口国。在过去五年中几乎没有出口过燃料油的叙利亚,4月10.4万吨,5月出口超过20.6万吨。

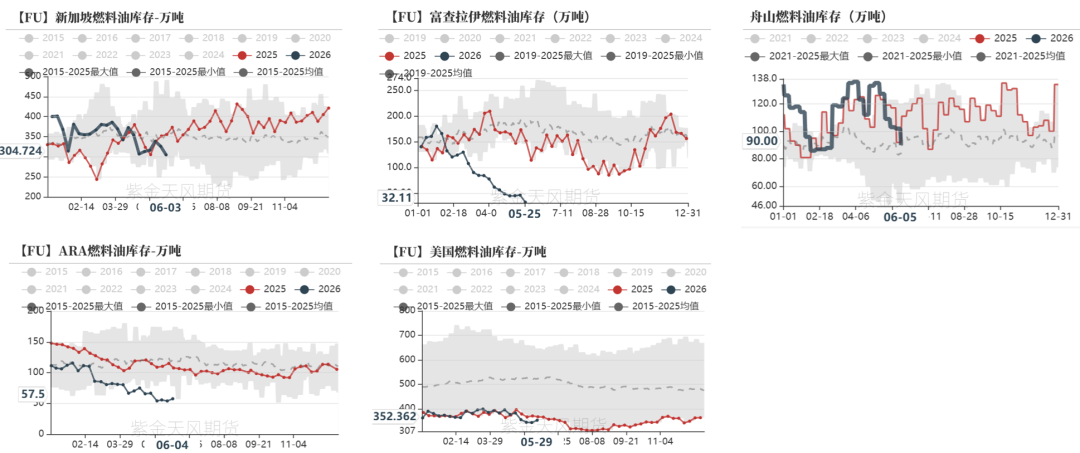

数据来源:Kpler,紫金天风期货 库存:各地区库存告急 Fujairah库存相比战前大幅下降150万吨至当前32万吨左右,到7月该地区将出现缺货,8月和9月可能出现停电。新马库存也下降至305万吨左右的低位区间。

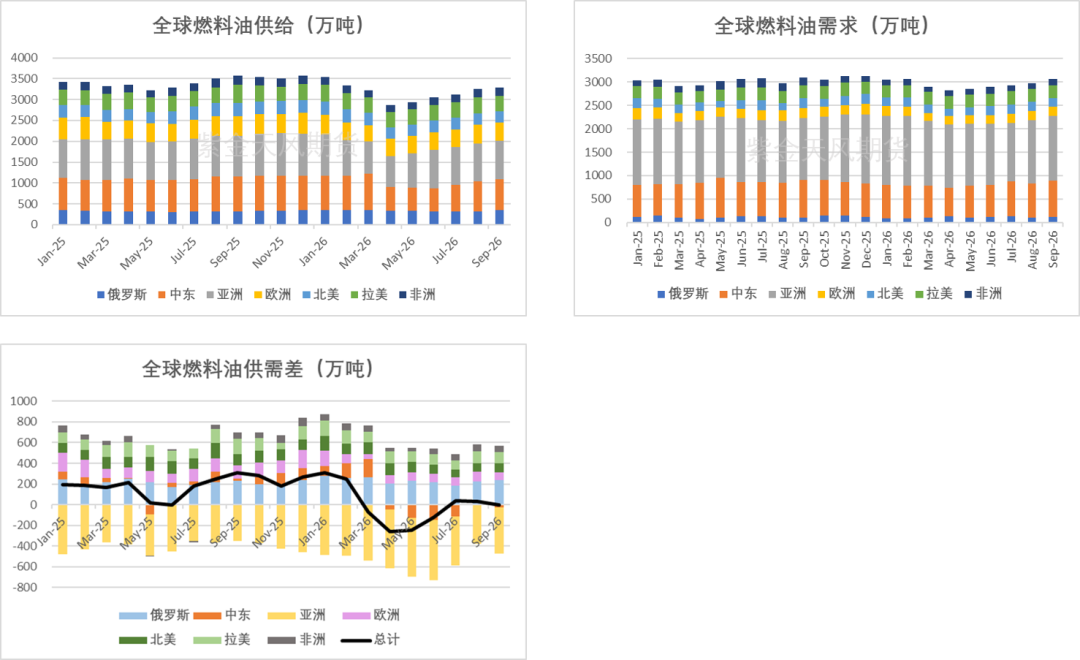

数据来源:FGE,JODI,紫金天风期货 三、供需分析 全球燃料油供需差变化 2026年以来中东供给受地缘冲击大幅下滑,叠加俄罗斯出口修复偏缓,全球供给总量同比显著收缩;而需求端亚洲、中东船燃与发电需求仍具韧性,整体供需差由2025年的小幅过剩快速转为2026年二季度的阶段性缺口,尽管后续俄罗斯出口边际回升、拉美与北美供应提供一定补充,但在中东供应完全恢复前,全球燃料油市场尤其是以新马为核心的亚洲现货市场,仍将维持紧平衡格局,支撑现货升水与价格偏强运行。

数据来源:Kpler,紫金天风期货 HSFO供给:俄罗斯HSFO出口将小幅增加 Q2俄罗斯炼厂与港口频繁遇袭,导致4月出口骤减,减量在40-50万吨/月。虽然遇袭频繁但是俄罗斯燃料油出口可能增加:俄罗斯将增加相对较老,利润较低的装置运行以弥补其受损的高级炼厂的损失。当前俄罗斯炼厂正加大重质原油(Urals、ESPO 重质组分)的加工比例,渣油/HSFO收率提升。Q3开始部分炼厂检修结束,开工率回升至95%以上,HSFO产量环比预计+5–8%,新增出口大都流向亚洲地区。新马地区月均增量约10–15万吨。

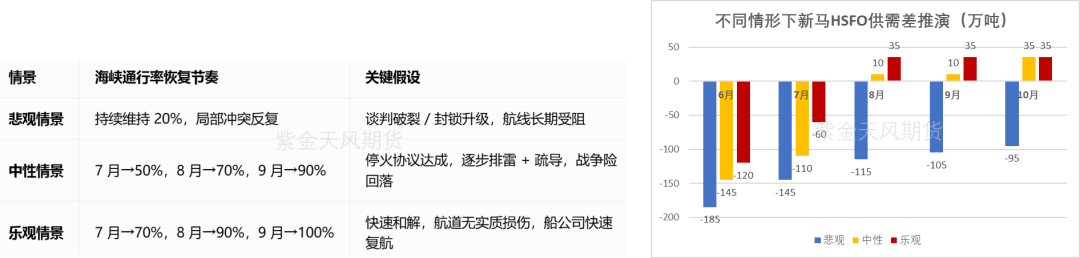

数据来源:FGE、Kpler,紫金天风期货 不同情景下海峡通航对新马的HSFO供需差推演 以当前(2026年6月)海峡通行率≈20% 为基准,推演未来 3-6 个月的变化:

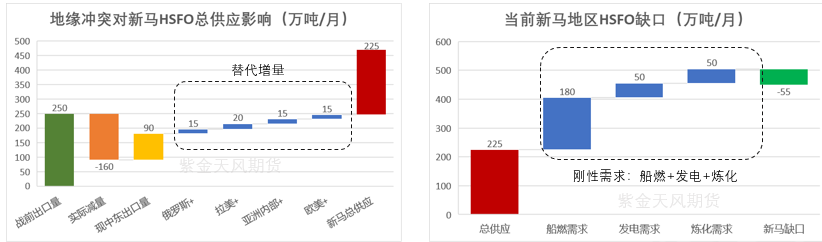

若美伊和谈达成,参考委内瑞拉货源,伊朗HSFO可能变成标的货,占全球HSFO供应量的10%左右。中性情景下,霍尔木兹海峡通行率将在7-9月逐步恢复,新马HSFO供应缺口在8月显著收窄,9月前后由缺转盈;6-7月旺季叠加供应约束,现货紧平衡格局短期难以缓解。 若恢复节奏慢于预期(悲观情景),新马HSFO缺口将持续至四季度,现货升水与运费将维持高位;若恢复快于预期(乐观情景),8月起市场将快速转向过剩,价格与价差面临下行压力。 数据来源:紫金天风期货 当前新马HSFO缺口分析 受霍尔木兹海峡地缘冲突影响,中东对新马地区的HSFO 出口从战前250万吨/月骤降至当前90万吨/月,缺口160万吨/月。尽管俄罗斯、拉美、亚洲本土及欧美货源合计提供65万吨/月的替代增量,新马地区HSFO总供应仍仅维持在225万吨/月。需求端来看,新马地区船燃、发电及炼化刚性需求合计高达280万吨/月,供需失衡下当前仍存在约 55 万吨/月的结构性缺口,叠加夏季发电旺季的支撑,新马 HSFO 现货维持紧平衡。

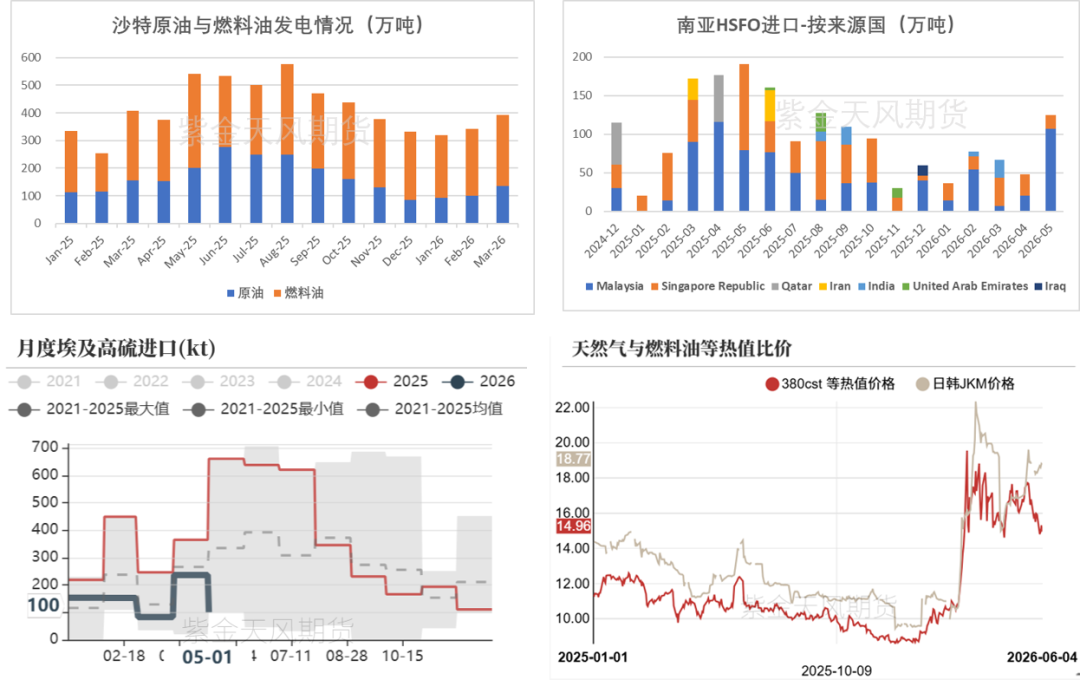

数据来源:Kpler,MPA,Reuters,紫金天风期货 HSFO发电需求:高温与价格经济性支撑 26年发电旺季(6月-9月)部分地区对于燃料油发电需求同比共增加约50万吨/月: 沙特:因海峡封锁后沙特通过Yanbu港出口高价原油,燃料油发电相对原油经济性凸显。2025年沙特月均消耗254万吨HSFO用于发电,旺季277万吨(+22)。月均消耗174万吨原油用于发电,旺季243万吨(+69)。预计26年沙特将增加34万吨/月的HSFO发电需求。 南亚地区:2025年南亚地区旺季消耗HSFO用于发电58万吨/月,发电旺季来临叠加波斯湾LNG供应短缺,预计26年旺季南亚地区将增加15万吨/月的HSFO发电需求。 埃及:由于俄罗斯燃料油相比原油和天然气发电更具经济性,埃及或增加购买俄罗斯HSFO。2025年埃及发电旺季消耗62万吨HSFO用于发电。预计26年HSFO发电需求小幅增加,增量来自俄罗斯货源。

数据来源:FGE,JODI,紫金天风期货 HSFO炼化需求:保持稳定 山东5月进口约30万吨(环比-10),6月华东地区仅到货两船HSFO用于炼化方向。山东地炼整体产能利用率仅50%左右,焦化/渣油加氢负荷更低。 l各原油价格到港回落,Espo 到岸+3,直接压制HSFO进料。由于地炼有开工要求,叠加当前燃料油价格过高和原油额外配额下发,HSFO炼化方向采购需求一般。

数据来源:MPA,紫金天风期货 美国5月进口约88万吨HSFO,环比-26,进口来源更多来自委内和墨西哥。美国炼厂以轻质/中质原油为主(WTI、墨西哥湾本土、加拿大重质),HSFO仅作焦化/渣油加氢掺炼、或调油降粘。5-6月美国炼厂焦化利润良好,预计后续炼厂进料有边际增量。

数据来源:MPA,紫金天风期货 26年年初印度炼厂进口HSFO在高位达到55万吨/月,2月和3月进口下滑到30万吨/月左右,5月进口较4月小幅回升,进口来源从中东转向俄罗斯。当前印度炼厂焦化利润回归历史均值10美元/桶附近,没有明显进料驱动力。

数据来源:MPA,紫金天风期货 HSFO+LSFO船燃需求:高油价导致新加坡加注量下滑和需求转移 高油价抑制船燃加注需求,新加坡船燃加注需求减少和转移至其他地区加注。26年4月新加坡船燃销量435.1万吨,环比上月减少41万吨(-8%),同比减少5万吨。2026年1-4月,新加坡船燃加注量共1901.8万吨,同比增加165.3万吨(+9.52%)。 其中:HSFO销量219.8万吨,环比上月-14.69万吨(-8%),同比+9万吨;LSFO销量219.8万吨,环比上月-13.95万吨(-6%),同比-3.85万吨;MGO销量25.61万吨,环比上月-9.62万吨,同比-5.86万吨。HSFO替代效应持续。

数据来源:MPA,紫金天风期货 LSFO供给:Dangote RFCC装置运行不稳定,LSFO产出增量 Dangote RFCC 装置再度故障:自2026/5/21日起,Dangote一套常压蒸馏装置(65万桶/日)运行负荷为85%。受原料供应问题影响,该厂RFCC装置(20.4万桶/日)自同日起负荷降至约66%。在此之前,该催化裂化装置因温控故障,2026/5/7起负荷维持在85%。两套装置预计在2026/6/15前逐步恢复满负荷生产。2026年5月,Dangote出口50万吨,环比增加32万吨。最新招标13万吨,其中LSSR(9)+slurry(4),装载期为6/18-6/20。预计6月出口25万吨左右。 AI-Zour炼厂近期零出口:三套20.5 万桶/日常压蒸馏及配套加氢装置受中东冲突扰动:1号、2号装置自3月起仅75%负荷运行,复产由4/25延后至 7/10满产;3号装置全线停工,计划6/15重启。CDU连带ARDS渣油加氢降负 /停机直接压制低硫渣油加工,近期出口降至0。若正常运行预计7月后期出口回升至40万吨/月。

数据来源:FGE、Kpler,紫金天风期货 LSFO供给:新马低硫调和组分紧缺 低硫燃料油生产途径: 1.使用低硫原油经过蒸馏得到低硫渣油再调和 2.通过渣油加氢装置将高硫减压渣油转化成低硫渣油后再调和 3.通过减压蜡油(VGO)和高硫重质燃油进行混兑 Dar Blend是典型的低硫重质原油(含硫量约0.14%,API 29),其渣油馏分是新加坡低硫燃料油(VLSFO)调和的核心原料之一,也是低硫调和池的重要补充来源。

出口从新马转向中国:苏丹Dar Blend原油约68万吨/月的出口流向,已从传统的新加坡中转池转向中国炼厂,直接导致新加坡低硫调和原料池每月减少约30-40万吨低硫渣油/DAO供应,对应VLSFO产出每月减少约4–7万吨。苏丹原油5月仅有15万吨发至新马,其余都发至中国作为炼厂进料,5-7月中国主营购买大量Dar,26年上半年月均进口33万吨/月。进一步加剧了当前新马低硫 VLSFO调和组分的结构性紧缺。

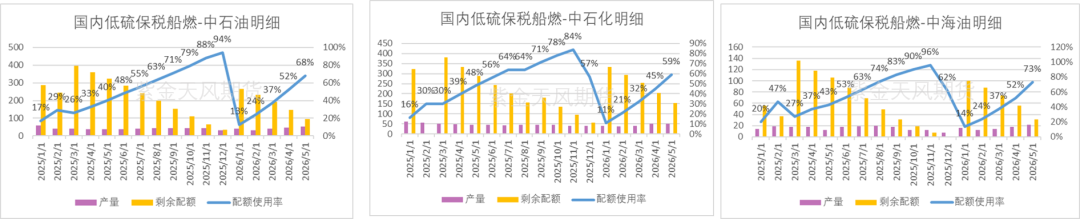

数据来源:Kpler,紫金天风期货 LSFO供给-利润驱动下近期国内低硫保税船燃排产增加 2026年6月排产128万吨。环比+4,同比+26。4月排产100万吨(中石化39,中石油46,中海油15),实际产量122.2万吨,比排产增加22.2万吨。5月低硫排产124万吨(中石化50,中石油50,中海油24。),实际产量116.8万吨。现主营炼厂开工率已降至低位67%,部分炼厂在5月检修,预计6月保税低硫船燃产量持稳。

数据来源:FGE、Kpler,紫金天风期货 LSFO供给:国内低硫出口第二批配额下发500万吨 第二批配额比往年减少:2026年第一批燃料油出口配额下发,共800万吨,第二批500万吨,2026年国内第二批低硫燃料油出口配额下发500万吨,较2025年第二批减少20万吨,同比减少3.85%。截至目前,2026年累计下发1300万吨低硫燃料油出口配额,同比下降1.52%。

数据来源:隆众,紫金天风期货 四、观点小结 高硫燃料油:Sin 380cst 近期维持强back结构,现货窗口成交活跃;月差小幅走弱不改短期偏多氛围。俄罗斯HSFO出口后期预计小幅增加,虽有其他地区替代货源补充但仍难弥补中东出口骤减带来的缺口。高加注贴水抑制船燃需求,炼化需求持稳。发电旺季来临,沙特,埃及和南亚地区HSFO 燃烧发电需求同比往年增加。富察伊拉燃料油库存降至新低,新加坡燃料油岸罐库存和浮仓库存处于中位。关注地缘冲突进展,南亚发电采购落地和Hormuz海峡通航情况。 低硫燃料油:新马地区超低硫燃料油调和料紧缺,支撑Sin 0.5%基本面偏强。Dangote炼⼚RFCC装置计划外检修15%负荷延⻓到6⽉中,低硫产出增加;现货小幅回调,裂差走弱更多是阶段性获利兑现。当前东西套利窗口打开,6月西方低硫套利货物流入预计增加。叠加亚洲内部炼厂生产补给,低硫燃料油6月和7月供需紧张程度相较5月有缓解。国内6月排产维持高位130万吨左右,船燃加注需求持稳,供需相对新马地区宽松。关注地缘冲突进展、调油料到港和Hormuz海峡通航情况。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]