聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

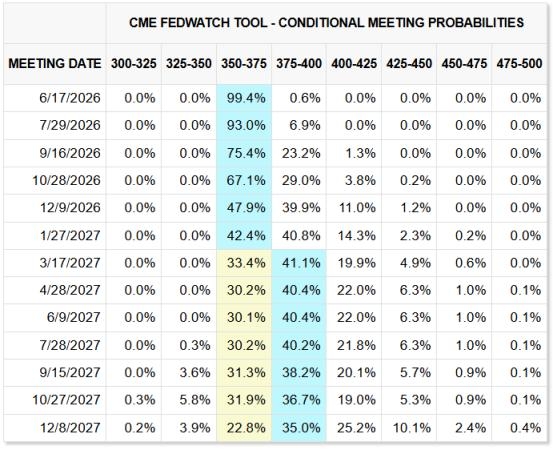

| 2026 年 5 月 22 日,凯文·沃什(Kevin Warsh)正式宣誓就任美国联邦储备委员会第 17 任主席, 标志着美联储管理层的平稳过渡与新一任政策周期的开启。在全球金融市场关注下,新一届美联储或将面临宏观经济数据波动与政策路径选择的多重考验。 就在新任主席就职前夕,美国劳工统计局公布的数据显示,4 月消费者价格指数 (CPI) 同比上涨 3.8%,触及2023年5月以来的高位。与此同时,市场出现明显波动,30 年期美债收益率一度突破升至5.2%上方,引发市场对长期借贷成本上升的讨论。此外,近期公布的会议纪要及官员表态也显示,美联储内部在货币政策的前瞻指引上呈现出近年来较为显著的分歧。 这位曾在 2008 年金融危机期间担任美联储理事,在宏观政策上态度相对审慎的主席,当前面对的是通胀压力回升、债市收益率走高以及内部观点多元化的复杂宏观环境。随着宏观数据的演变,市场此前对“降息周期”的单一预期正在发生调整,关于未来利率路径是维持高位还是存在其他政策可能,正成为全球金融市场各方博弈与定价的核心焦点。 数据回升:通胀指标触及阶段性高位 新一届美联储管理层履新之际,正值美国通胀数据出现回升势头。数据显示, 2026年4月美国消费者价格指数(CPI)同比上涨3.8%,环比增长0.6%;同比涨幅创下2023年5月以来新高; 剔除食品和能源的核心CPI同比上涨2.8%,亦处于数月来的数月高位。此外,4月生产者价格指数(PPI)同比上涨6.0%,创2022年12月以来最大涨幅,意味着上游生产端成本压力的积聚以及向消费端传导的潜在可能。 宏观层面的通胀走势受到供应链和能源成本等多重因素的影响。中东局势对霍尔木兹海峡航运造成扰动,布伦特原油价格中枢从此前的每桶60美元区间上升至100-110美元区间。能源成本的上涨逐步沿产业链延伸,交通运输成本的增加对食品及核心商品价格形成支撑;同时,科技领域供应链的局部紧张也对相关硬件价格带来一定影响。市场研究指出,当前通胀压力的传导路径已呈现出一定的多元化特征,部分机构对核心PCE等长期通胀指标的黏性保持密切关注。 对美联储而言,当前的物价数据使其在实现“物价稳定”这一法定双重使命上面临更具挑战性的宏观环境。与此同时,美国当前的经济数据(如就业市场)仍表现出一定的韧性,这意味着通胀压力的成因较为复杂,既包含供给侧的冲击,也受到通胀预期黏性的影响。在此背景下,市场对新任主席沃什关于“平衡增长与物价”的政策取向展开了深入讨论。3.8%的通胀数据在很大程度上压缩了短期内采取宽松政策的讨论空间,如何平衡政策工具以防止通胀预期脱锚,已成为当前货币政策前瞻指引中的核心议题。 长债收益率走高与财政供需的传导 在通胀数据回升的同时,美国国债市场也出现了明显的重定价。2026年5月下旬,30年期美债收益率一度升破5.20%,为2007年以来首次触及5%关口;10年期收益率徘徊于4.6%附近,2年期收益率亦表现出向4%趋近的势头。长端利率的普遍走高,反映出市场在通胀预期回升背景下对期限溢价的重新评估。 本轮债市波动与财政供给端的变化存在内在联系。宏观数据显示,美国联邦债务总额已接近39万亿美元,2026财年赤字率达5.8%,利息支出年化突破1.2万亿美元。为平衡预算缺口,财政部持续扩大长期国债的发行规模,在5月中旬进行的250亿美元30年期国债拍卖中,得标利率达5.046%,认购倍数为2.30倍。拍卖数据的变化表明,在供应量增加的背景下,市场对长期美债的风险溢价和回报率要求有所上升。巴克莱、花旗等金融机构在报告中指出,期限溢价的系统性抬升正对国债市场的资产定价逻辑产生深远影响;部分学界和市场观察人士也指出,高额财政赤字对货币政策环境形成了一定的被动紧缩效应。 债市利率的自发性收紧,在一定程度上对美联储的政策空间形成了制约。市场此前曾讨论过“调整政策利率与资产负债表规模”的组合路径,即通过利率工具调节经济节奏,通过缩减资产负债表管理长期通胀预期。然而,在长期美债收益率已然走高的背景下,若此时采取宽松的利率政策,可能会导致收益率曲线进一步陡峭化,并可能向市场传递出对通胀容忍度上升的信号。目前,债券市场的定价已提前反映了部分缩表预期,这也使得货币政策在短期内的调整窗口面临更多考量。 对于新任主席沃什而言,当前债市环境对美联储的政策平衡提出了更高要求。若美联储为了抑制通胀而维持紧缩政策或进一步引导加息预期,可能会持续推高美债收益率,从而增加财政付息压力并引发资本市场波动;反之,若美联储转向降息,则可能面临通胀预期进一步固化的风险,从而对货币政策的公信力带来考验。 内部前瞻分歧:FOMC政策观点的多元化博弈 在复杂的外部宏观环境下,美联储内部关于货币政策路径的讨论也呈现出显著的分歧。 尽管4月FOMC会议最终以8票赞成、4票反对的结果决定维持3.50%-3.75%的联邦基金利率目标区间不变,但4票的反对票数创下了1992年以来的较高纪录。值得注意的是,本次会议的反对票呈现出双向特征:部分偏鸽派的委员主张立即下调利率25个基点;而偏鹰派的委员中,克利夫兰联储主席哈马克强调当前通胀水平依然偏高,明尼阿波利斯联储主席卡什卡利对前期的降息决策表达了不同意见,另有三位地方联储主席主张在政策声明中删除具有宽松倾向的表述。这种多元化的投票结构表明,FOMC内部的分歧已不仅局限于政策调整的时点,更延伸至对长期通胀趋势以及政策目标优先级的基本判断。 在此背景下,即将在6月17日结束的FOMC利率决议已成为全球金融市场的核心关注点。新一届美联储管理层不仅需要在政策声明的措辞以及季度经济预测(包括点阵图)中平衡各方观点,更需在观点分歧的委员会中寻求政策连贯性的最大公约数。市场分析人士指出,未来政策声明的引导方式以及委员会内部观点的演变,将是决定市场预期稳定性和前瞻指引有效性的关键因素。。 美联储利率路径的可能性分析 在2026年年初,市场共识曾普遍预期美联储将在年内实施数次降息。然而,随着近期宏观通胀数据的反弹以及多位美联储官员的表态,全球金融市场对未来利率路径的预期呈现出显著调整。 (一)市场利率预期的重新定价 芝商所(CME Group)的FedWatch工具作为追踪美联储政策预期变化的重要参考,其基于联邦基金利率期货的价格数据,能够客观反映市场对不同利率路径的概率定价。数据显示,在5月下旬新任主席履新之际,联邦基金利率期货市场所隐含的年内降息概率已明显回落,而关于未来维持高利率或存在潜在加息可能的讨论权重则有所上升。 根据当时的数据模型,市场预计美联储在短期内或将维持现行政策利率稳定,其在6月和7月会议上维持当前 3.50%–3.75% 利率目标区间不变的概率处于相对高位。然而,从远期合约的概率分布来看,政策按兵不动的概率随时间推移有所分化,市场定价开始反映出货币政策潜在收紧的隐含预期。

这一预期转变也引发了华尔街主流金融机构的共识调整。多家投行近期纷纷修正了其利率前瞻报告,普遍推迟了预计的首次降息时点,部分机构甚至在报告中加入了年内可能维持利率不变或存在加息一次窗口的政策假设。 (二)政策路径的潜在权衡情景分析 在通胀表现出黏性、国债收益率走高以及内部观点多元化的宏观背景下,市场分析人士对未来六到十二个月美联储可能面临的政策路径进行了情景梳理: 维持高利率环境较长时期:若通胀指标在 3.5% 附近呈现黏性,且受地缘因素扰动的能源价格维持高位,美联储可能在未来的连续几次议息会议上均选择按兵不动,维持利率在 3.50%–3.75% 不变,同时继续推进资产负债表缩减计划。这一路径意在通过维持紧缩的实际利率环境来逐步抑制通胀预期,同时观察宏观经济的承载力。 潜在的政策再度收紧:若今年下半年通胀数据进一步超出市场预期,特别是核心 PCE 指数连续出现反弹,或者供应链冲击导致大宗商品价格再度大幅飙升,美联储可能被迫考虑在第四季度小幅加息 25 个基点,以防止通胀预期彻底脱锚。 宏观经济动能放缓与通胀并存:若外部地缘局势对供应链产生持续冲击,导致能源等核心成本居高不下,同时美国实体经济和就业市场出现降温,美联储则可能面临在“防范衰退”与“抑制通胀”之间的双向政策权衡。 对于市场参与者而言,单一的政策线性预期可能无法完全应对多变的宏观数据。因此,通过芝商所 FedWatch 工具对利率概率进行常态化监测,并合理运用微型 E-mini 期货等衍生品工具进行风险敞口管理,正成为高波动市场环境下资产配置和风险防范的重要手段。 结语:宏观范式转换下的政策前瞻 随着新一届美联储管理层的履新,全球金融市场正面临通胀指标回升、国债收益率曲线重定价以及内部政策观点多元化的复杂宏观环境。从年初的宽松政策预期到当前市场对利率路径的重新评估,这一转变折射出全球宏观经济范式的深层演变。对于美联储而言,这不仅是对其政策工具组合运用能力的审视,更是对其在观点分歧的背景下凝聚市场共识、锚定长期通胀预期的沟通考验。 在充满宏观变量的环境下,密切跟踪全球核心央行的政策动向及市场隐含预期的变化,对资产配置与风险管理而言具备重要参考价值。未来几个月,随着更多关键宏观数据的披露以及年中系列 FOMC 议息会议的召开,美联储的政策路径及前瞻指引将得到进一步的厘清。面对全球金融市场波动率可能维持在高位的新常态,通过芝商所(CME Group)的 FedWatch 工具客观监测市场共识演变,并利用成熟的衍生品工具进行精细化风险对冲,将是市场参与者应对不确定性的重要基础。

责任编辑:七禾研究 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]