聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

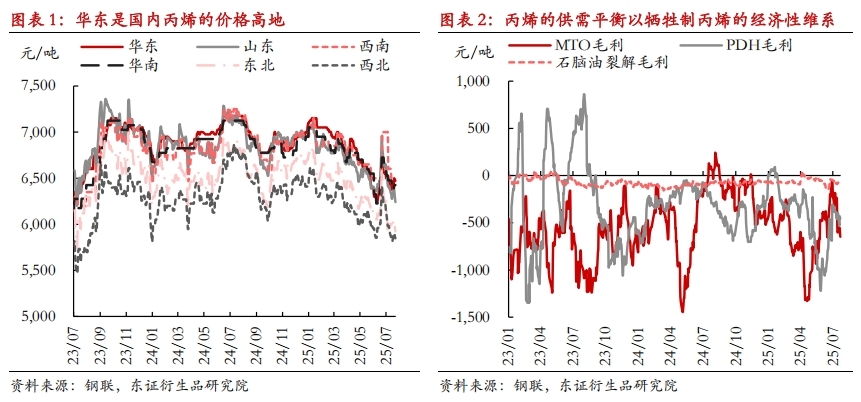

| 报告品种:丙烯 原文链接:https://mp.weixin.qq.com/s/YaR1vKPovW34amk2S_eUpg 华东丙烯的供需基本平衡,但这种平衡较为脆弱 丙烯作为气体化工品的特性使其供需难以大幅失衡。华东作为国内丙烯主要市场的价格高地,供需格局相对良好,主要企业间基本能达到供需平衡。但这种平衡是以牺牲制丙烯的经济性来维系的,如部分MTO企业降低负荷以减少亏损,再如部分PDH企业停一套装置转外采丙烯,事实上较为脆弱。 企业生产考量兼顾经济性、物料平衡、保供客户三大因素 丙烯生产企业对于下游更多是经济性考量,在其他因素中,上游更多受物料平衡的影响,下游更多受保供客户的影响。这使得丙烯需求端价格弹性较强,供给端价格弹性较弱,意味着想靠经济性维持供大于求下的供需平衡,需要让下游的整体盈利水平持续好于上游,这也是丙烯产业链的现状。 丙烯产业链的投产计划带有反内卷色彩 部分企业已经因经济性放弃或无限期推迟投产计划,对于已有在建项目的企业,经济性与维系区域内丙烯供需平衡也成为重要考量因素。这些企业的投产计划一方面可以使目前亏损下游的经济性更快修复,另一方面可以避免外放丙烯量过大,维护丙烯目前较为脆弱的供需平衡,促使丙烯产业链更早步入景气周期。 企业普遍关注丙烯期货,但参与度差异预计较大 企业对丙烯期货合约的一些细节问题较为关注,如怎样避免华东企业收到华南厂库的货、丙烯交割会不会像LPG一样困难等。这些问题体现了丙烯生产企业对于丙烯期货的高关注度,在临近交割月时也可能成为影响丙烯期货价格的重要因素。此外,不同企业对丙烯期货的参与度差异预计较大。 投资建议 短期内丙烯期货价格预计将主要跟随聚丙烯期货运行。PP-PL加工费建议逢高做缩,目前550元/吨较为合理,临近交割月500元/吨以上都可考虑做缩。PP的投产压制仍大,但反向替代再生料以及反内卷行情的支撑使得价格再创新低的概率较小,单边以震荡思路看待;由于加工费存走缩预期,以及首个合约需要吸引仓单生成,PL价格预计略强于PP,但也以震荡思路看待。 风险提示:调研样本量不足导致的判断偏误,能源价格大幅波动。 一、调研目的 2025年7月22日,丙烯期货与期权于郑州商品交易所正式上市,丙烯期货的上市完善了“甲醇/LPG-丙烯-聚丙烯”的产业链,引起了各类投资者的关注。在上述背景下,我们于7月21日-7月25日对华东地区的丙烯生产企业进行了调研走访,这些生产企业均有下游配套,是具有代表性的优质企业。 本次调研主要目的有四点,一是了解不同丙烯生产企业的生产考量因素;二是了解丙烯产业链生产过程的来龙去脉,包括原料来源、产品客户构成、定价模式等;三是了解丙烯生产企业的投产计划以及对未来的展望;四是了解丙烯生产企业对丙烯期货的参与度以及所关注的细节问题。 二、调研核心结论 1、华东丙烯的供需基本平衡,但这种平衡较为脆弱 由于丙烯是气体化工品,不利于长期储存与长途运输,所以供需大幅失衡的情况并不多见,否则企业只能以远低于市场价的价格去库存或被迫停上下游装置。华东作为国内丙烯主要市场的价格高地,供需格局相对良好,主要企业间基本能达到供需平衡,但这种平衡是以牺牲制丙烯的经济性来维系的,如部分MTO企业降低负荷以减少亏损,再如部分PDH企业停一套装置转外采丙烯,事实上较为脆弱。

2、企业生产考量兼顾经济性、物料平衡、保供客户三大因素 在本次调研中,我们发现不同丙烯生产企业的生产考量因素也有所不同。首先是经济性,对于绝大部分企业而言,经济性都是非常重要的生产考量因素,丙烯企业也不例外。在本次走访的八家企业中,除一家企业试图通过由母公司向其它子公司调配产品以回避经济性因素以外(我们认为这种做法的可行性不高),其它公司均有不同程度的经济性考量。尤其是对于丙烯下游,企业通常会权衡外售丙烯与外售丙烯下游的利润,或在降下游负荷时优先降利润最差的下游。对丙烯上游的经济性则较少做单独衡量(因目前PDH与MTO都处于现金流亏损的状态),更多是综合上下游装置的总体衡量。 其次是物料平衡,这个因素通常是大型炼厂所考虑的,也是它们最重视的因素。因为它们的丙烯生产原料(石脑油、丙烷等)都是自给自足的,丙烯生产只作为整个大炼化的一环,基本不存在因为经济性而停车,最多是在不影响物料平衡的前提下调整PDH的开工率。此外,外采丙烯过多的企业也会因维持上下游物料平衡而保持上游开车。 最后是保供客户,这个因素对于下游签长约比例高的企业也很重要,它们如果在亏损时停产固然可以减少一时的亏损,但客户流失会导致装置重启后产品销售更加困难,此时企业宁可亏损现金流也会保持生产,最多是降低开工率到只能供应长约客户的水平。 总体而言,丙烯生产企业对于下游更多是经济性考量。在非经济性考量中,上游更多受物料平衡的影响,下游更多受保供客户的影响。这使得丙烯需求端价格弹性较强,供给端价格弹性较弱,意味着想靠经济性维持供大于求下的供需平衡,需要让下游的整体盈利水平持续好于上游,这也是丙烯产业链的现状。

3、丙烯产业链的投产计划带有反内卷色彩 过去几年中丙烯产业链迅速扩产,很多企业仍有在建项目,它们的扩产计划也是我们非常关注的内容。在我们本次走访的八家企业中,有两家企业明确表示曾有扩产计划,但已由于经济性原因放弃或无限期推迟。在仍有在建项目的企业中,经济性与维系区域内丙烯供需平衡也成为重要考量因素,如下游是利润尚佳的丙烯酸就正常推进投产,是利润较差的丙烯腈就等待配套设施建成再一起投产。再如某企业即将建成PDH装置,但由于担心周边无法消化外放的丙烯,目前计划等待下游建成再一起开工,即便开工后也可能通过压低开工率以减少丙烯外放量等。 我们认为这些企业的投产计划带有反内卷色彩,一方面可以使目前亏损下游的经济性尽快修复,另一方面可以避免外放丙烯量过大,维护目前较为脆弱的供需平衡。 4、企业普遍关注丙烯期货,但参与度差异预计较大 调研过程中,我们注意到企业对丙烯期货合约的一些细节问题较为关注,如怎样避免华东企业收到华南厂库的货、交割会不会像LPG一样困难等。这些问题体现了丙烯生产企业对于丙烯期货的高关注度,在临近交割月时也可能成为影响丙烯行情走势的重要因素。 我们也特别关注不同生产企业计划对丙烯期货的参与度,总体而言可以分为以下四类:1、母公司要求或公司规定不允许进入期货市场;2、之前在其他品种上有经验,准备积极参与丙烯期货;3、准备参与丙烯期货市场进行套保或套利,不进行单边投机交易;4、在其他品种上有经验,但短期不准备参与丙烯期货。 三、调研详细情况 1、某大型炼化企业A ①公司基本情况介绍:公司有蒸汽裂解、MTO、PDH三套丙烯生产装置,丙烯总产能超过100万吨/年,丙烯下游配备有丙烯腈、环氧丙烷、丙酮。公司有码头,可以运输船货。 ②生产情况:目前除了丙烯腈因需求不佳停了一套装置以外,其余装置均保持满产。炼厂整体3-4年检修一次;PDH一般而言1年会检修一次,主要是为了降低单耗,不是强制检修。 ③生产考量因素:公司将丙烯的物料平衡放在首位,将生产的经济性放在次要位置。三套丙烯装置中,蒸汽裂解装置很少降负;MTO装置也由于乙烯存在缺口而轻易不降负;PDH负荷调整较灵活。丙烯腈的客户以合约客户为主,哪怕丙烯腈效益再差也最多在目前的基础上再降点负荷,不会考虑进一步关停丙烯腈装置了。尽管不存在套利空间,公司也在寻求出口丙烯腈的机会。 ④原料来源:丙烷自产60%-70%,外购中东30%-40%。自产部分核算价格较市场价低,但哪怕将自产丙烷投入PDH装置也谈不上有什么利润。蒸汽裂解原料里有外采的乙烷,但由于附加值一般,加得不多,对丙烯产量影响有限,进料选择是单纯的经济性考量。 ⑤丙烯平衡及去向:上下游全部满开时每月外放1万多吨丙烯,目前由于丙烯腈停了一套装置,每月外放丙烯量4万吨左右。丙烯去向优先满足周边企业的需求,也卖往华东、鲁西南,价格导向。接货方以工厂为主。外售丙烯的下游需求以聚丙烯粉料为主,既有长期拿货的客户,也有流动性较大的客户。丙烯也存在出口,由进出口部负责,主要去往韩国、日本,但仅限于窗口期,如日韩炼厂检修的时候,一年可能只有1-2个月,出口量不大。 ⑥定价模式:长约按照“山东、华东均价+升贴水”的模式定价,长约在目前外放较多的情况下大概占60%-70%,如果上下游全开就基本都是长约。 ⑦丙烯质量:不同方式产出的丙烯会分罐装,质量差异不大,外售的都是Ⅰ型丙烯,自用的稍差一点,丙烯腈装置可以用Ⅱ型丙烯。 ⑧扩产计划:曾计划上丙烯酸,但目前已经放弃,暂时没有扩产计划。 ⑨其它:认为丙烯价格波动性有限,将长期受到丙烷、聚丙烯的压制,呈现区间震荡状态。 2、某PDH企业B ①公司基本情况介绍:公司有一套60万吨/年的PDH装置,丙烯下游配备有丙酮、环氧丙烷、环氧氯丙烷。 ②生产情况:目前PDH检修中,环氧丙烷随PDH停车,酚酮和环氧氯丙烷保持开车,通过外采丙烯维持生产。PDH检修一般2年一次,主催化剂4年必须换一次。 ③生产考量因素:以前会因为经济性而停车,未来尽可能满产满销,以免因预测行情有误而错过盈利时机,市场不好时会尝试在母公司集团内部消化产品。 环氧氯丙烷不开车的时候也可以开氯丙烯并外售。 每年四季度给出下年度的检修计划,但只有大概的时间区间,届时提前1个月确定具体日期即可。 ④原料来源:进口丙烷在关税之前美国占比80%,现在美国20%,从加拿大、澳大利亚等地进口丙烷来替代。外采丙烯时优先考虑管输,其次船运,最后考虑汽运。国内炼厂气质量难以使用,如果加工好且价格合适是可以用的。 ⑤丙烯平衡及去向:丙烯外放约5万吨/年。客户来自江苏、安徽、山东,船运渠道打开后销售半径进一步扩展。下游客户中工厂优先,如果贸易商给出更有竞争力的价格也可以。园区内下游以环氧丙烷为主,园区外下游以PP粉最多,也有其它下游。 ⑥定价模式:向南发货以镇海的价格为基准,近距离或向北发货以华东、山东均价为基准。 ⑦丙烯质量:都是Ⅰ型丙烯,自用也不会降低质量,环氧丙烷在自有下游里对丙烯质量要求最低,酚酮要求最高。 ⑧扩产计划:曾计划上二期,但目前不会落地。 ⑨其它:PDH成本测算用“1.2丙烷+1000”,实际比这个低,负荷越高成本越低,氢气利用也会降低成本。 公司作为工厂本身不允许参与期货市场,但母公司有相关部门进行操作。 成本核算用什么价格取决于目的,证明盈利性就用市场价,证明不亏现金流就用内部价。 3、某MTO企业C ①公司基本情况介绍:公司有两套MTO装置,丙烯总产能约50万吨/年,丙烯下游配备有丁辛醇。 ②生产情况:目前丁辛醇满开,小MTO装置负荷70%,大MTO装置负荷85%,今年经济性不好,MTO只有三月份以前满开。8月准备将MTO负荷降到最低,持续多久取决于经济性。丁辛醇明年预计检修,2年1次。 ③生产考量因素:MTO这个环节本身是长期亏损的,之前丁辛醇环节能反哺上游,总体还可以,今年丁辛醇利润也不好,导致整体也是亏损的。但公司目前不考虑停车,因为管道客户流失后难以回流。 ④原料来源:如果满开外采甲醇总量约200万吨/年,小装置部分甲醇自产,外采约20万吨/年;大装置全部外采。 ⑤丙烯平衡及去向:满开的话外售约1.2万吨/月,运输方式为管道+汽运,占比约四六开,汽运范围极限200公里,再远不合适,因为市场不缺丙烯。丙烯没有过出口。公司看重价格,不在乎卖给工厂还是贸易商,但贸易商处境不好,大部分货还是工厂接。 ⑥定价模式:丙烯参考化销价格,升贴水自己定;乙烯参考东北亚价格、化销价格等综合定价。 ⑦丙烯质量:公司生产的丙烯质量比进口货都好,都是Ⅰ型。自用丙烯质量理论上可以低一些,但不会刻意调整。 ⑧扩产计划:丙烯产业链没有扩产计划。 ⑨其它:公司考虑参与丙烯期货,之前甲醇期货参与得比较多,经验丰富。两套MTO装置的成本核算方式并不一致。 4、某混烷裂解企业D ①公司基本情况介绍:公司目前有一套蒸汽裂解装置,进料为乙烷、丙烷的混合料,丙烯产能约15万吨/年。 ②生产情况:乙烯作为主产品产量是固定的,丙烯产量取决于进料情况,目前约1万吨/月。 ③生产考量因素:乙烷、丙烷混合比例取决于经济性,目前乙烷更经济,大约加七成,装置进料可以全丙烷,不能全乙烷。装置进料切换本身没有障碍,但由于调整库存等因素也会有滞后性。 ④原料来源:纯进口,丙烷来自中东、美国,乙烷完全来自美国,十年长约。关税战如果再次爆发,公司将切换至60%-70%开工率,待乙烷耗尽后停车,转为外采乙烯。 ⑤丙烯平衡及去向:主要是管输去园区内的企业,以生产丙烯酸为主,少量汽运外放。没有进出口丙烯。 ⑥定价模式:用镇海和金陵的均价进行结算。单套装置独立核算,给厂内下游供货也按照市场价结算。 ⑦扩产计划:目前在建一套PDH装置,预计年底完工,产能近100万吨。但由于周边市场难以承接这套装置外放的丙烯,公司倾向于等下游配套的PP和丁辛醇装置建成后再倒开车,时间预计为27年。 ⑧其它:目前企业所在园区整体丙烯存在缺口,但有一家PDH企业处于停车状态,目前能否复工尚不确定,如果复工园区丙烯将有较严重的供过于求,不好消化。企业自身的PDH装置投产后如果满开也会面临类似的情况,届时可能会调低负荷减少外放量。 母公司要求公司不参与期货业务,但未来可能会参考期货价格定价。 5、某PDH企业E ①公司基本情况介绍:公司有2套PDH装置,总产能约100万吨/年。下游有丙烯酸、PP粉、丁辛醇、环氧丙烷。 ②生产情况:目前PP粉有一条线停车,其余均满开。公司有来料加工业务,做到丙烯酸、酯再出口,每月大概2万吨,受制于保税罐的容量。 ③生产考量因素:利润方面,目前丙烯酸、丁辛醇利润尚可;PP保本;环氧丙烷亏损,靠双氧水减少亏损。环氧丙烷利润不好时会停车。PDH单装置连边际都是亏的,但不考虑因经济性停车,否则丙烯外采量过大。 ④原料来源:丙烷90%来自美国,关税爆发时会换中东、加拿大等地的货,但在目前10%的关税水平下,还是美国货更合适。 ⑤丙烯平衡及去向:公司长期外采丙烯,目前每个月外采约6万吨/月。A生产基地船运占比80%,不能停小船,汽运占比20%;B生产基地船运、汽运占比各50%。外采来源为周边200公里以内以及外盘,进口丙烯约30万吨/年,如果进口日本货会要求日本承担关税。 ⑥丙烯质量:现货要求为国标Ⅰ型,如果接到Ⅱ型也可以脱水处理,或者投入丙烯酸装置。 ⑦扩产计划:下游计划投产近30万吨/年丙烯酸,上游无扩产计划。 ⑧其它:公司考虑利用期货工具外采丙烯,但强调只是锦上添花,不会因期货做了外采而提前减少现货保供量。也考虑通过外盘锁定从丙烷到丙烯的利润。 认为聚丙烯-丙烯盘面价差600-700元/吨比较合适,但目前这个环节利润不好,400-500元/吨也可以接受。虽然公司生产的是粉料,不具备交割粒料的能力,但公司认为来自粉粒料价差的风险较低,因为粉粒料价差扩大会让部分下游企业的原料从粒料转成粉料。 公司认为丙烯交割不会像LPG那样困难,但不能完全排除这种可能性。此外,与会人员普遍对出自华南的仓单表示担忧。 6、某PDH企业F ①公司基本情况介绍:公司有2套PDH生产装置,总产能约100万吨/年,下游为聚丙烯粉料与改性料。 ②生产情况:目前PDH开了一套,开工率98%-104%,粉料停了一条线。 ③生产考量因素:停一套PDH主要是因为经济性不好,以及当时丙烷只能汽运,现在丙烷可以走海上管道。明年这套PDH预计重启,一是停太久对装置不利;二是目前在产的这套装置计划已经开了近三年,需要换催化剂,预计明年检修;三是公司预计明年PDH利润会有改善。 ④原料来源:外采丙烷主要从中东和美国,CFR价格,未来偏向于中东,但目前美国自己承受了10%的关税,价格差不多。外采丙烯80%船运,20%汽运,船运中约一半是进口。 ⑤丙烯平衡及去向:今年丙烯没有外售,外采约1万吨/月。 ⑥扩产计划:无扩产计划,最多是将下游再做优化。 ⑦其它:PDH单耗丙烷1.16左右,生产成本加1,200元左右,到粉料再加400元,到粒料再加600-700元。 氢气卖到氢能产业园供给交通工具,或通过管道供给化工厂,价格约2万元/吨。 7、某大型炼化企业G ①公司基本情况介绍:公司有蒸汽裂解、PDH、催化裂化三套生产装置,总产能约300万吨/年,下游有聚丙烯、丙酮、丙烯腈、环氧丙烷。 ②生产情况:目前有一套裂解装置正在检修,预计8月结束。PDH因装置本身原因负荷只能开到八成多,2-3年检修一次,上次检修大约在两年前;裂解装置每三年一大检,持续40-45天。 ③生产考量因素:PDH开工不受经济性影响,实现物料平衡即可。经济性是下游开工的重要因素,理论上调PP的负荷最简单,但一般而言是丙烯腈的经济性更差,所以近两年以调丙烯腈的负荷为主,极端情况下不排除停车,但通常而言装置整体亏损不会大到这个地步。 ④原料来源:进口原油以沙特油为主,阿曼油、科威特油作为补充;PDH原料为自产丙烷,不外采。 ⑤丙烯平衡及去向:如果上下游满开基本能达到丙烯的平衡,丙烯腈装置投产后会有缺口。去年外放量大的时候可以达到5万吨/月,今年下游负荷较高,外放约1万吨/月。如果提前确定出货的话会签长约,否则都是现货。 ⑥定价模式:丙烯价格参考镇海炼化的挂牌价,在此基础上升贴水。 ⑦扩产计划:公司有一套丙烯腈装置待投产,装置本身预计年底建成,但大概率要等待MMA、SAR装置建成后一起投产,预计明年二季度投产。 此外,公司还有一个在建的子公司,丙烯产能约100万吨,配套有酚酮装置和PO/SM装置,预计2026年底投产。 ⑧其它:企业的丙烯只能船运,招标面向全国所有有船的客户,不做出口。 公司深度参与的期货品种只有原油,丙烯目前还没有计划参与。 上游装置通常比较稳定,意外情况大多发生在下游,所以意外情况通常导致丙烯外售量增加,而非外采量增加。 8、某PDH企业H ①公司基本情况介绍:公司有三套PDH装置,总产能约200万吨/年,A基地有两套,新老各一套,下游配套有PP装置;B基地有一套新装置,下游配套有丙烯腈装置。 ②生产情况:目前上下游装置都开,PP负荷很高。9月准备检修一套PDH装置,十一之前开车。 ③生产考量因素:企业不考察现金流成本,只计算完全成本,PDH单耗1.16,加工费按2,000元算。PDH环节长期亏损,靠PP贴补一些,如果外采丙烯价格便宜、量足够多且稳定,企业会考虑停一套PDH装置,之所以不考虑外售,是因为华东地区以长约为主,强行外售会使得成交价格很低。 ④原料来源:只接纯丙烷,来自中东、美国。为规避关税升级的风险,在8月12日之前无法确保到达的货都不买美国的。 ⑤丙烯平衡及去向:企业需要外售丙烯,A基地每月外放约2万吨,以汽运为主;B基地每月外放约3万吨。不过如果价差合适,企业也会外采丙烯,比如从B基地买丙烯,或者进口丙烯。企业出口过丙烯,比如疫情时有对东南亚出口,窗口打开都可以考虑。 ⑥定价模式:企业有一定的定价主动权,会对华东挂牌价产生影响。和B基地结算用当地价格。 ⑦丙烯质量:PP是对丙烯质量要求最高的下游,企业不允许Ⅱ型丙烯入罐。 ⑧其它:东北-山东运费约300元/吨,东北-华东运费约500元/吨。 企业对于丙烯期货持观望态度,认为需要更高的持仓量才有参与价值。企业认为丙烯期货的波动性会高于聚丙烯期货,因为PDH企业对盘面的影响更大。 四、投资建议 未来三个月内丙烯期货价格将主要跟随聚丙烯期货运行。丙烯首个期货合约为PL2601,距离现在还有近半年时间,而且丙烯仓单每两个月强制注销一次,因此在11月下旬之前都不存在出仓单的可能性,由于仓储费较高大概率会更晚,因此在此之前丙烯现货价格变动对期货价格的影响都会较弱,盘面定价预计将以PP2601为锚,通过减去加工费的方式对PL2601定价。 目前PP-PL加工费处于基本合理的水平,建议逢高做缩。以华北地区为例,过去一年中拉丝料-丙烯价差的均值约为550元/吨,自丙烯期货开盘交易以来,PP2601-PL2601也基本围绕着550元/吨上下波动。我们认为这个水平在目前是合理的,但在接近交割时可能会略偏高,因为厂商虽然期待700元/吨及以上的加工费,但首个交易日集合竞价的情况已经说明目前不太可能给到这个价差,如果届时现货加工费没有显著改善,那么500元/吨甚至400元/吨的价差对于部分厂商而言也是可以接受的,总之逢高做缩加工费是比较好的交易策略。 PL单边价格以震荡思路对待。关于PP单边价格,今年以来聚丙烯的表需增速其实并不差,但实在无法消化投产高峰的新增产能,导致只能通过降价来提振需求,但今年还有约425万吨/年产能待投产,仍然达到现有产能的9%,即便下半年通常是聚丙烯的消费旺季,供需的进一步宽松也是大概率事件。不过在目前这个点位上,继续下跌的空间可能也有限,主要有两方面因素:1、当PP新料价格过低时,可以反向替代再生料;2、尽管大部分化工品种受反内卷行情影响有限,但我们认为反内卷行情不是昙花一现的,在聚丙烯表需本身并不差的前提下,单纯靠供给压制把价格打崩的可能性很低。对于PL而言,由于加工费存走缩预期,在PP的基础上可能略偏强一些,尤其是在首个合约没有仓单的情况下,推高相对价格直至出仓单的概率较高。 五、风险提示 调研样本量不足导致的判断偏误,能源价格大幅波动。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]