聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

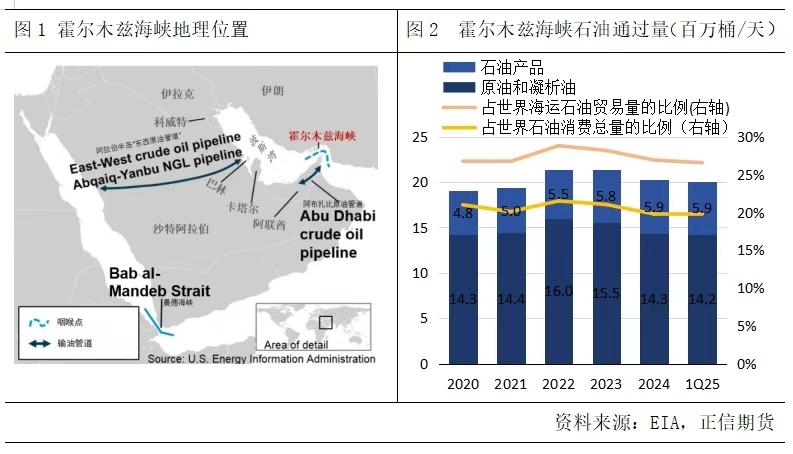

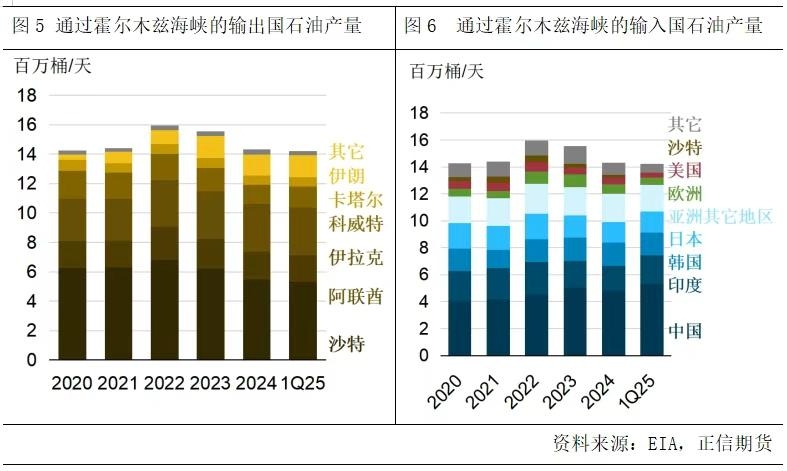

| 自美伊矛盾发生以来,“霍尔木兹海峡”始终是双方博弈的最后底牌。每当伊朗面对美国的经济制裁与军事威慑,就会屡屡祭出封锁海峡的威胁,试图迫使美军后撤并缓解制裁压力。以史为鉴,尽管伊朗封锁霍尔木兹海峡无论从地理位置还是背后的大国博弈角度来看都有较大难度,但我们也不能忽视该事件发生的影响力。这条被视为“海上石油生命线”的战略水道,一旦真被伊朗封锁,将引发何种连锁反应?历次封锁海峡对油价造成了多大影响?投资者能把握哪些策略机会? 一、霍尔木兹海峡:无可替代的能源咽喉要道 霍尔木兹海峡的战略价值主要来源于地理位置,其北岸是伊朗,南岸是阿曼,是波斯湾连接印度洋的唯一水道,可以通行原油油轮所有船型,且日通过量极高,一旦被封锁,势必将显著影响全球原油的运输。犹如一道天然闸门,控制着波斯湾沿岸7个产油巨头的石油输出,即沙特阿拉伯、阿联酋、卡塔尔、伊朗、伊拉克、科威特和巴林。据EIA数据显示,2024年流经霍尔木兹海峡的石油量平均为2000万桶/天,占据了全球石油消费量的20%左右。截至2025年一季度,经霍尔木兹海峡的石油流量占全球海运石油贸易总额的26.55%,是全球原油日均通过量最大的海峡。 尽管沙特和阿联酋有两条输油管道能将波斯湾地区的石油运输到其他海湾,但也难以弥补霍尔木兹海峡原本的通过量。据EIA数据,沙特的阿拉伯半岛“东西原油管道”产能为 700 万桶/日,阿联酋的阿布扎比原油管道产能为180万桶/日,而截至2025年一季度,经霍尔木兹海峡的石油量为2010万桶/天。即使产能全部开启也仅能弥补不到一半的供应。而据EIA估计若霍尔木兹海峡被迫关闭,沙特和阿联酋的管道仅有约260万桶/日产能可用于绕过霍尔木兹海峡。

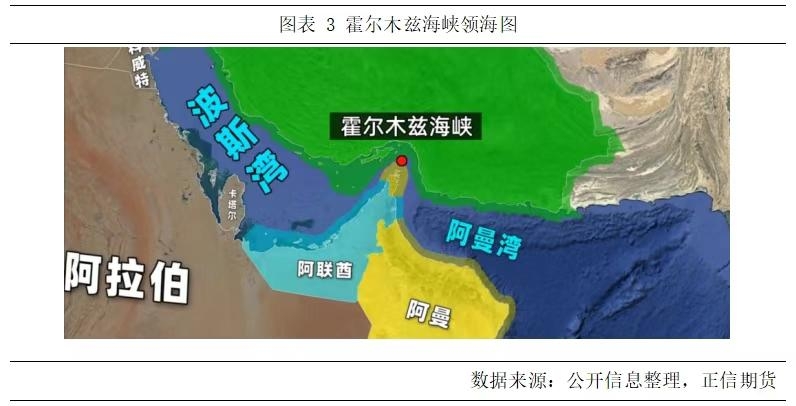

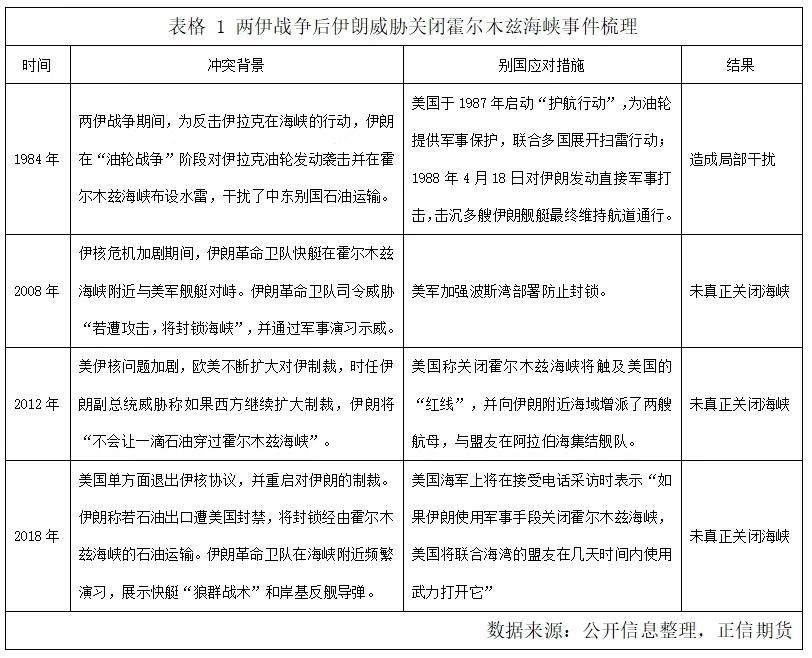

二、伊朗真会关闭霍尔木兹海峡吗? 1、以史为鉴,威胁论或雷声大雨点小 6月14日,伊朗议会安全委员会成员科萨里表示,伊朗正在认真考虑是否封锁霍尔木兹海峡。22日伊朗议会国家安全委员会委员库萨里表示伊朗议会已得出结论,认为应关闭霍尔木兹海峡,但最终决定权在伊朗最高国家安全委员会手中。基于霍尔木兹海峡特殊的战略地位,这已不是第一次伊朗选择这种反制方式,威胁关闭这个能源咽喉显然成为了伊朗一把趁手的武器。自两伊战争和一直持续到现在的美伊冲突以来,伊朗曾屡次威胁要关闭海峡,但自两伊战争以来除了在1984—1987年为了反击伊拉克在霍尔木兹海峡上的攻击,其从未真正实现过对海峡的封锁。 从地理位置上看,伊朗要实现物理全覆盖的封锁具备较大难度。霍尔木兹海峡最窄处仅38.9公里,且有约22公里为周边国家的领海,剩余供通船的公共海域是由联合国划分出来的特殊通航计划,设定为两条3.5公里宽的航道,中间由3.2公里的缓冲区隔开。因此尽管伊朗掌控了海峡北岸,但海峡大部分水域属阿曼管辖,且部分船只必要时也可以通过阿曼和阿联酋的水域绕行,所以伊朗难以对霍尔木兹海峡实施全面控制。

从历次冲突后其他国家的应对措施来看,倘若伊朗真的进行封锁,美国及其同盟国也能迅速反击,解除海域上的干扰。美军在波斯湾西岸有三大军事基地,分别是巴林基地、卡塔尔乌代德基地和阿联酋阿尔达夫拉基地,距离波斯湾东岸的伊朗均只有200多公里,可快速反制封锁行动。例如,美军于1988年针对伊朗在霍尔木兹海峡的水雷部署发起了“祈祷螳螂行动”,据有关数据,本次行动中美国海军重创了伊朗海军和革命卫队的海上力量,摧毁伊朗近半数海军。此后伊朗停止了对国际船只的袭击,并拆除了水雷,霍尔木兹海峡的危机解除。这也证明了美国可迅速瓦解其封锁的能力,事实证明往后的三十多年伊朗确实再未真正的实施过封锁。此外,自2018年美国单方面退出伊核协议,伊朗再次威胁封锁海峡后,美国建立了IMSC(International Maritime Security Construct),由美军驻巴林第五舰队主导,成员国有英国、巴林、阿联酋、沙特、澳洲、阿曼等。由多国舰队轮流护航,且配有快速扫雷与反水雷部队,以应对霍尔木兹海峡的危机并保障海上安全。

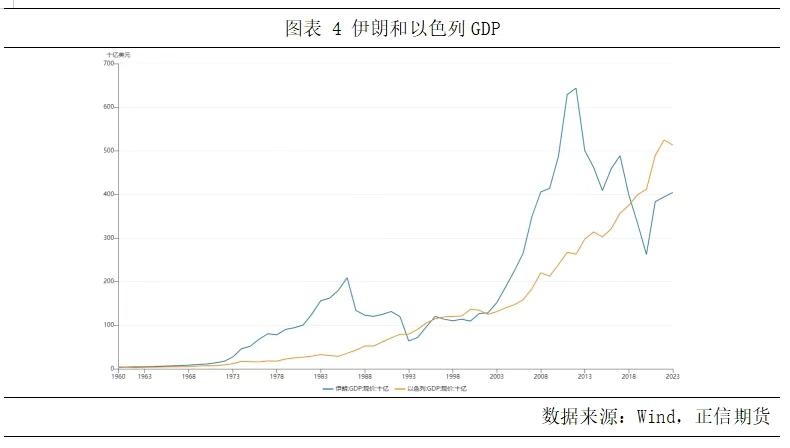

2、关闭海峡或伤敌一千自损八百 石油对伊朗经济既是恩赐,也是诅咒,它提供了发展所需的资金,却也制造了结构性脆弱。伊朗经济高度依赖石油产业,关闭海峡无异于自断手臂,别人运不出去一滴油,难道伊朗自己就运的出去吗?其石油出口收入在财政收入中的占比极高,据伊朗2023年GDP数据,其石油出口收入贡献了政府收入的45%。且历次西方对其制裁都会对伊朗GDP造成极大冲击,如1984—1987年油轮战期间其GDP大幅下挫,直到1988年美国发动军事反击打开霍尔木兹海峡的航道,伊朗自身GDP也才开始修复。且我们需要注意伊朗此番重启和美国核谈判的初衷就在于想要换取经济制裁的解除,美国对伊朗最主要的制裁手段之一就是石油禁运。倘若伊朗自己直接关闭海峡,今年以来为了能顺畅运输石油的努力谈判也就彻底失去了意义。

3、封锁海峡或使伊朗成为众矢之的 首先,整个海湾地区的国家大多都依赖石油收入,而霍尔木兹海峡是石油运出波斯湾的唯一出口,封锁海峡将损坏整个海湾地区国家的经济利益,使得刚有缓和的邻里关系再度恶化。其次美国方面,特朗普政府的能源政策是主张大力推动石油、天然气和煤炭等传统能源的开发,强化“能源独立”,同时将控油价作为控制通胀的手段之一,不仅加大力度支持页岩油的开采,重返白宫后也曾多次要求欧佩克+降低油价。以切断能源供应来威胁美国无疑是挑战特朗普政府抗通胀的目标。 最后,波斯湾地区石油的输出目的地大多为亚洲地区,尤其是中国和印度。据EIA数据,截至2025年一季度,通过霍尔木兹海峡运输出的石油有540万桶/天送往中国,210万桶/天送往印度。且输出到中国的量逐年增加,从2020年占霍尔木兹海峡输出量的28.2%上升至目前的37.7%。伊朗若执意关闭霍尔木兹海峡,各工业化国家将不得不面临供应短缺,全球能源成本也势必会增加,甚至有可能损害与其好不容易建立起良好石油供需关系国家的关系。 我们也看到了对于本次以伊冲突,我国态度是反对任何侵犯别国主权安全和领土完整的行为,呼吁各方应该推动冲突尽快降温,避免紧张事态进一步升级,中方愿同各方一道努力,为恢复中东地区和平稳定发挥建设性作用。因此关闭霍尔木兹海峡并不单是伊朗、美国、以色列三方的博弈,而是涉及到全球各国,其背后的利益权衡和复杂性或使伊朗难以轻举妄动。

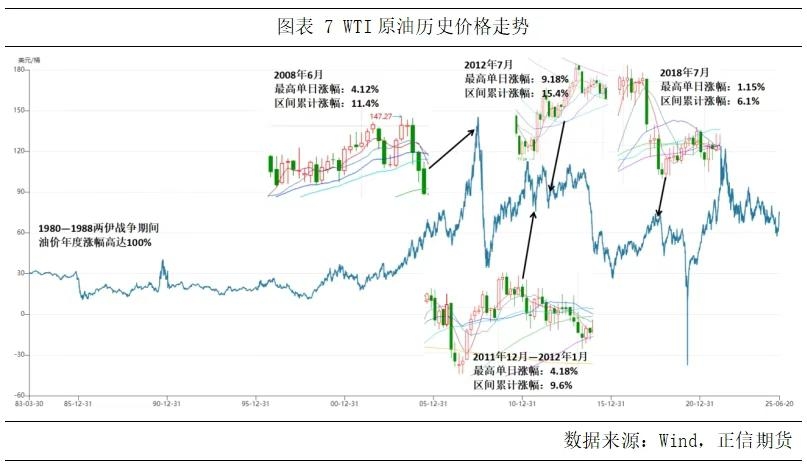

三、霍尔木兹威胁论对油价带来的影响及策略应对 威胁关闭海峡短期对油价的影响更多反应在供应链成本上,航运费率、保险费对运输阻碍的敏感度更高,因此在各国仍在博弈的过程中暂能支撑油价偏强运行。统计角度看,梳理历次伊朗威胁关闭霍尔木兹海峡时油价的实际表现,若威胁伴随实际军事冲突,油价最高的单日涨幅可达10%左右,但若仅为外交表态,单日涨幅则更有限通常在5%及以内,若从累计涨幅来看造成WTI油价上涨幅度最高可达15%左右。而伊朗在本次以伊冲突中首次威胁关闭海峡(6月14日)的最低价到目前的最高价来看油价反弹幅度已达15.6%。 因此策略上,我们假设两种情况,倘若本次伊朗依然只是口头威胁,我们认为WTI原油80美金的价格已将供给担忧情绪计价的较为充分,基于原油今年依旧供应过剩的基本面,单边建议关注地缘平息后的溢价回落机会,同时目前原油隐含波动率较高,亦可关注扰动消退后的期权卖看涨机会。但倘若伊朗真的在霍尔木兹海峡部署军事行动,则建议以期权买看涨的方式兑现看涨的观点,因我们认为美国或会迅速进行反制,而以往地缘突发和平息容易使油价呈现倒V型走势,单边期货风险较大。另外,由于亚洲为波斯湾石油的主要进口区域,区域价差上看内盘油价走势强于外盘。月差上近端供应扰动加剧,继续支撑正套结构。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]