聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 报告品种:铅 原文链接:https://mp.weixin.qq.com/s/2lNoBZnjQ7zvL3Nv44Gsug 关键调研结论和分析 1)湖南再生厂多为半产,保供压力依然较大。调研样本开工率在50%左右,主要是原料供应紧缺所致,多数企业反馈近期原料采购较为困难。多数再生企业的原料库存基本探底,虽然企业反馈对于后续原料保供有信心,但在几乎所有再生厂都不进行套保的背景下,对仓库中见底的原料库存担忧是难免的。 2)副产品贡献利润,综合回收企业总体盈利。湖南铅加工企业的运营情况存在一定差异,但所有样本企业现金流均反馈并不紧张,且不存在账期问题。由于今年副产品价格上行明显,年初至今综合回收企业为持续小幅盈利,部分仅用废电瓶为原料的企业则面临亏损,后市需警惕小金属价格回落对企业盈利的冲击。 3)需求或即将见底。3月铅需求相对较好,4至5月连月下滑,五一后需求走弱更为明显,汽车订单不及往年同期水平。目前下游需求不仅处于终端需求淡季,也处于初端开工和假期临近的偏弱节点,多数厂商认同需求低点即将出现,认为至少等到7月需求才会有所好转,但同时也担心大厂运行或有反复。 4)其余信息:①早前重金属污染事件影响有限,但空气污染影响较大;②调研厂商多对铅价持震荡偏弱管带你,但下跌空间有限;③样本企业对后市TC小幅看跌;④各地均有开展废电瓶保价政策,保价时间可根据体量调整;⑤其余信息见正文。 投资建议 铅供需双弱已久,需要提前为变局到来做准备。目前原生开工暂稳,再生开工处于低位,但原料有再度趋紧预期,部分炼厂仍有减产空间。近两月大厂持续减产,终端需求偏弱运行,基于保长单需要,需求基本降无可降。目前成品库存几乎全部堆砌于中下游,需等待库存消耗出清,但也需警惕半年报季来临之际下游企业的冲量可能。策略上,近期可逐渐开始关注低买机会。套利角度,跨期暂时观望;海外挤仓风险转弱,内外暂时观望。 风险提示:调研样本代表性有限,不足以全面反映市场情况。 一、调研对象:湖南省的原生铅、再生铅和氧化铅企业 年后原再炼厂以复产为主,但原料供应、环保管控等现实问题也在阶段性发生,4月后铅价因宏观扰动和需求偏弱回落至16800元/吨一线震荡,但废电瓶价格却逆势上行,综合回收企业生产亏损持续走扩,再生炼厂开工也随之下降。5月下旬,原料供应矛盾达到高峰,综合回收企业采购变得愈加困难,对铅价形成成本支撑,但同期蓄电池厂商开工持续下调,供需双弱叠加成本支撑,沪铅陷入上下两难境地。 铅原料采购难题已成为行业共识,目前中游厂商原料库存供应如何?湖南地区厂商套保程度如何,后市是否仍有减产可能?前期湖南地区金属元素超标事件对铅加工企业影响如何,后市天气对生产的影响权重是否有加码?困境当前,上下游各厂商当如何应对?各厂商对于后市基本面又会做出何种预期?抱着这些疑问,我们近期造访了湖南省的原生铅、再生铅和氧化铅企业,实地考察铅上下游运营情况。 湖南是国内重点电铅产出地,近年来随着再生铅和综合回收企业的投扩产,湖南地区电铅产能持续上升,有隐隐贴近产铅大省河南之势。此次实地走访的企业年铅锭产能在3~20万吨不等,废料回收能力在3~25万吨,涵盖小中大各种规模的生产企业,能够较为全面地反映铅加工企业的运行情况。本次调研样本主要为原生铅、再生铅和氧化铅企业,湖南处于内陆地区,原料结构与其他地区有所差异:湖南本地矿山供应不足以覆盖原生冶炼产能,因而原生多外采海外矿;近年来新建的再生和综合回收产能则多依靠粗铅、废料、渣料等,原料多来自回收条线,因而能较全面地反映当地原料供应情况。本次我们共调研7家当地企业,以下是梳理后的问题答复情况。

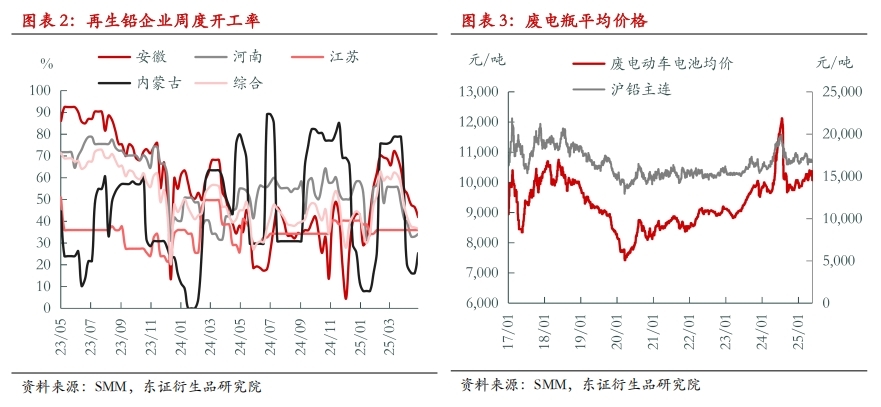

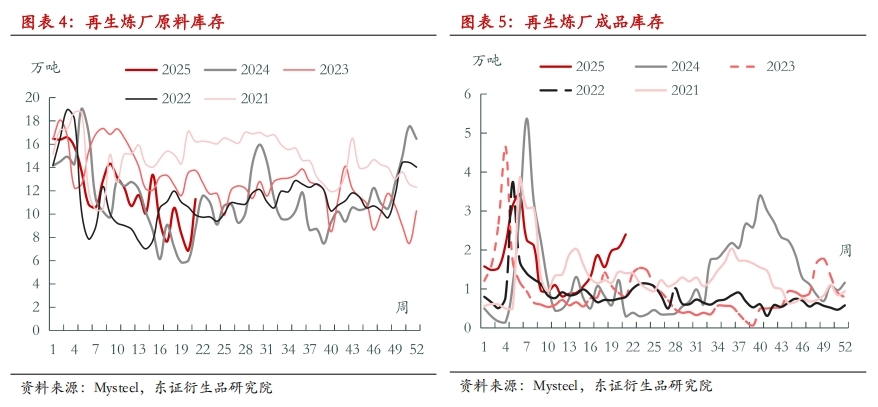

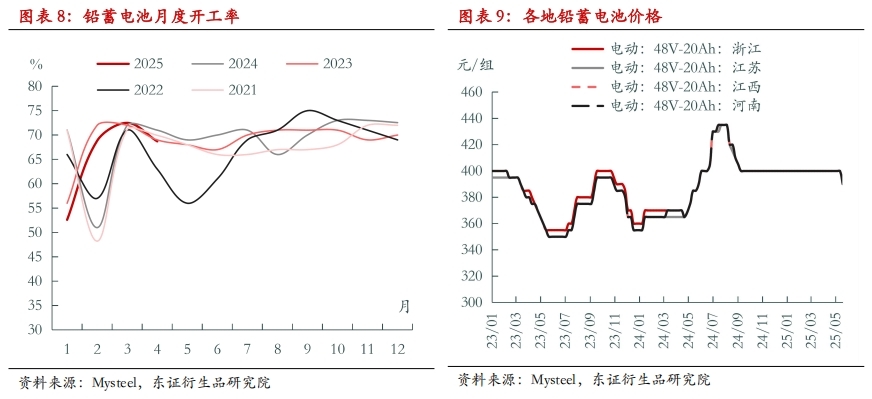

二、关键调研结论和分析 1)再生厂多为半产,保供压力依然较大 调研样本中,5家综合回收企业的总体开工率在50%左右,主要原因还是原料供应紧缺所致,多数企业反馈近期原料采购较为困难,部分原料来自于本地炼厂的企业表示今年收货量有明显减少,映射出炼厂乃至再生上下游条线的原料均较为紧缺。原料收货方面,湖南本地再生企业原料来源各异,废电瓶主要来自湖南本地和广东地区,少量来自江西,粗铅、渣料等主要来自湖南本地和江西地区,烟灰则主要通过贸易商收购。但无论来源何地,炼厂均反馈采购较为困难,年初以来抢货现象较为明显。 库存角度,目前除了前期已有备货的一家待产炼厂外,其余再生企业的原料库存基本探底,虽然大多数企业反馈对于后续原料保供有一定信心,但在几乎所有再生厂都不进行套保的背景下,我们不免对仓库中见底的原料库存表示担忧。 调研过程中,回收商逢高抛货,后一天河南炼厂大幅下调废电瓶报价,随后安徽、江西等地炼厂跟调,回收商多数保价出货。此次抛货后,再生炼厂原料库存再次回到9~11天水平,但结合当前低迷的开工率来看,总体库存水位依然较低。成品库存方面,除一家再生铅企业外,其余企业均基本没有成品库存。大多数厂商或是前期清库,或是以销定产,需求较弱下以保长单为主;成品满库的再生企业则主要是由于下游需求较差,起下游电池厂同样为满成品库存状态,经销商接货力度有限,料后续再生成品库存上升空间已不大。

2)副产品贡献利润,综合回收企业总体盈利 由于回收能力的不同,湖南铅加工企业的运营情况存在一定差异,但所有样本企业现金流均反馈并不紧张,且不存在账期问题。原生企业单铅生产亏损,但依靠金、银、冰铜、锡等副产品提供利润,总体生产盈利。有色企业A的铅冶炼成本相对行业较低,单铅生产距离盈亏平衡TC还差约400元/吨左右。再生企业运营分化,应用粗铅、渣料等作为原料、且回收能力相对突出的厂商,例如企业B、D、E和F的电铅板块亏损,但综合利润持续盈利,主要是冰铜、锡、锑、铋、氧化锌等副产品贡献利润。由于今年副产品价格上行明显,年初至今综合回收企业为持续小幅盈利。然而,部分仅用废电瓶为原料的企业则面临亏损,企业C反馈3月至5月从盈利转为亏损,企业认为主要仍然是行业产能过剩的影响。 值得注意的是,对于综合回收企业而言,副产品中白银计价系数早在采购原料时已经计价,因而白银对利润的贡献度相对其他副产品而言较为有限。在讨论副产品盈利程度时,多数企业均提到铜和锡,少数企业提到氧化锌、锑白和铋,但也有企业指出,近期锑白销售较为困难。反推之,多数小金属价格位于高位已久,若后市上述金属价格出现回落,也会对企业本就相对微薄的盈利形成冲击。

3)需求或即将见底 样本企业总体反馈,3月铅需求相对较好,4至5月连月下滑,五一后需求走弱更为明显。下游直接对接汽车领域的企业反馈,汽车订单不及往年同期水平,5月需求较为冷清。由于近期大厂开工已探至低位,中小厂同样持续承压,前期五一促销基本结束,叠加端午即将到来,整体下游需求不仅处于终端需求淡季,也处于初端开工和假期临近的偏弱节点,调研企业表示基本认同需求低点即将出现,多数厂商认为至少等到7月需求才会有所好转,但同时也提出,今年下游大厂开工情况和以往有所差异,对后市大厂运行计划持谨慎态度,担心其或有反复。

4)重金属污染事件影响有限,仍需关注环保因素 早前湖南郴州地区发生重金属污染事件,彼时当地部分炼厂停产,经此次调研,我们发现该事件对炼厂生产有一定影响,但主要是针对使用粗铅、废料等作为原料的再生炼厂,对原生铅、氧化铅企业影响不大。 检查频率来看,年初至今,样本企业受调查次数在2~4次不等,环保检查较往年没有明显增加,且目前现有产能环保措施较好,但部分炼厂仍可能存在烟尘尾气等相关问题。 值得一提的是,过年时期因空气污染较严重,湖南当地炼厂普遍停产,且根据厂商所述,天气黄色污染预警时炼厂就需要停产,秋冬季节依然需要关注雾霾、空气污染的影响。 5)其他调研信息: ①厂商对铅价的看法:大多数厂商对铅价持看震荡偏弱态度,即便需求压制,但下方成本中期仍有支撑,因而下跌空间有限。 ②今年长单情况:大型原生企业有维护社会责任义务,长单比例较高;中型再生炼厂长单比例下降至50%左右,小型炼厂或其他加工企业则几乎没有长单,部分企业认为这是为了迎合当前铅供应紧缺和铅价波动较大所带来的结果。 ③对后市TC的看法:原生铅企业对后市TC相对看跌,主要是认为后续进口矿依然较少,考虑到一季度海外铅精矿出矿不及预期的现状,以及国内北方贫矿、尾矿硬化、碳化等事件屡见不鲜,加之冶炼产能过剩背景不变,后续铅精矿TC或有下跌可能。此外,样本企业也提到,湖南地区有相当一部分进口矿来自美国,关税影响下RedDog矿的进口将在相当程度商对后续国内矿供需格局形成影响。 ④对于废电瓶的看法:部分再生企业认为并不是伪命题。主要原因是产能过剩,现实运营情况同样恶劣,区域性抢货现象愈加严重;出铅率下降则是长期背景,近年来电瓶重量持续下降。目前各地均有开展废电瓶保价政策,时间一般在3天左右,量大可递延至7天,其本质上是进一步加强了回收商本就很强的定价权。 ⑤氧化铅行业现状:红丹和黄丹作为铅中游加工品,全国产量在1)5万吨/月左右,即全年耗铅量在18~20万吨,占总需求比例约2)5%~3%。近年来氧化铅需求有所减少,没有增量领域,主要是铅蓄电池和陶瓷(地产)拖累。 ⑥政策执行:前期相关政策执行力度有限。

三、投资建议 调研过程中,河南、安徽、江西等地炼厂大幅下调废电瓶收货价,我们认为能阶段性缓解再生炼厂目前面临的原料供应压力,但同时实际效果也需持续观察。时点上,回收商在调价前一天就已开始有高价出货动作。供应角度来看,调价后部分回收商清库,考虑到五一促销过去,替换需求又处于淡季,回收商能否低价收到原料仍是一个问题。利润角度来看,各地保价政策不一,且目前仍有个别炼厂报价位于高位,后半周废电瓶价格方差较大,短期来看成本下移向回收端的传导仍有阻碍。值得注意的是,冶炼产能长期大幅过剩下,回收商仍有不小概率会寻高价出货机会,叠加短期货源再度偏紧,因而我们认为废电瓶价格的回落是阶段性的,且深跌可能性不大;反之,我们认为更需要关注调价厂商近期的收货情况。 基本面上,铅供需双弱格局维持已久,需要提前为变局到来做准备。目前原生开工暂稳,铅精矿TC虽有看跌预期但料不会迅速兑现,而再生开工虽然位于低位,但原料出清后有再度趋紧预期,部分炼厂仍有减产空间。需求角度,近两月大厂持续减产,终端需求偏弱运行,由于保长单需要,需求基本降无可降。从库存结构来看,成品库存几乎全部堆砌于产业链中下游,往后看,铅产业链又回到等待库存逐渐消耗的阶段。考虑到上半年下游厂商并未完成生产和采购目标,短期铅价回落后,厂商也确实出现拿货动作,需警惕半年报季来临之际下游的冲量可能。 策略上,沪铅下方空间有限,近期可逐渐开始关注低买机会。套利角度,跨期暂时观望;内外方面,海外挤仓风险转弱,内外暂时观望。

四、调研纪要 1、有色金属联合企业A (1)基本情况 公司是国内大型矿冶一体化有色金属联合企业,公司拥有铜、铅、锌矿山三座,铅冶炼产能15万吨,走的是深加工路线,发展重心更偏向于合金,目前公司合金产品比例已经超过60%。副产品方面,公司年生产黄金约4000千克,白银300~350吨,铋500~600吨,锑10多吨,硫酸11~12万吨。 (2)调研情况 1)经营情况:公司稳定生产为主,今年产能利用率一直维持在95%左右,后续基本不会减产,且今年没有大检计划,但同时也有意回避满产带来的生产风险。企业代表认为铅总体消费从3月下旬起开始下降,五一节后需求走弱更为明显;分领域来看,汽车领域表现较差,关税战对电池厂需求存在一定影响,储能领域则表现较好。 2)原料采购:国内矿和进口矿合用,海外矿比例20%~30%,主要来自黄埔港;国内矿主要为母公司旗下企业内部协同。 3)长单比例:公司原生铅长单比例在90%以上,主要是下游签长单意愿较强,参与散单市场的主要原因是维持市场参与度。 4)库存情况:维持一个月原料库存,即1500~1600吨上下200吨波动;无成品库存。 5)成本利润:TC要到1000元/吨以上才有生产利润,冰铜和锡渣贡献主要利润;预计后续进口矿仍然较少,后续国内和进口TC都有下调预期。 6)资金周转:公司融资渠道优质,现金流较为稳定。 7)套期保值:原料和成品全部保值。 8)环保因素:此前重金属污染事件对粗铅生产有一定影响,但对原生铅基本无影响,企业需要尽到社会责任要求。 9)铅价看法:相对看跌,主要是由于消费较差,但底部空间有限。 2、综合回收企业B (1)基本情况 公司是一家铅综合回收企业,原料全部来自粗铅,公司拥有两条产线,建成铅锭产能10万吨,目前月产6000吨左右,副产品包括金银锡铋铜和氧化锌等,几乎无废渣产出。 (2)调研情况 1)经营情况:开工率在60%左右,需求从4月开始明显走弱,近期出货不畅。 2)原料采购:原料主要从江西做进口,短期粗铅采购较为困难,有一定原料供应压力。 3)长单比例:公司原生铅长单比例在80%左右,周度提货。 4)库存情况:原料库存约200吨;几乎没有成品库存。 5)成本利润:生产成本在400元/吨左右,加工费到1200元/吨左右才能有生产利润。 6)套期保值:不做套保,主要依靠现货。 7)环保因素:环保检查对公司基本没有影响,今年检查频率平稳。 8)铅价看法:不看深跌,一定程度上担心后续事件冲击。 3、综合回收企业C (1)基本情况 公司是一家中型综合回收企业,拥有废电瓶和渣料两条产线,铅料年产能10万吨,年危废综合回收能力共18万吨,废旧铅酸蓄电池年处理能力12万吨,其余类别6万吨;公司二期项目预计在一年内建成投产。 (2)调研情况 1)经营情况:年初有停产过一段时间,3月中旬恢复生产,目前仅开废电瓶产线,渣料产线停运,开工率50~60%,;总体感受今年订单偏弱,5月需求较往年更加冷清,主要是下游企业需求较差,下游企业需求主要来自汽车领域。往后看,若成品仓库不满就不会减产。 2)原料采购:2024年公司共采购废料18万吨,其中三分之二来自湖南本地,三分之一来自广东,剩余少量来自江西。公司会根据市场行情阶段性收货或错峰收货。 3)长单比例:长单和散单比例五五开,月/周均价、点价都有。 4)库存情况:原料库存大多数时间在5天以下,但公司付款快价格优惠,对原料保供有一定信心;成品库存基本堆满3000吨厂库,直接对接的下游厂商厂库同样堆满。 5)成本利润:公司再生铅成本在800元/吨左右,其中废电瓶80%,折旧15%,焦炭5%;公司今年3月盈利,4月保本,5月至今处于亏损状态。 6)资金周转:公司现金流相对宽松。 7)套期保值:公司严格规定不允许套保。 8)环保因素:重金属污染事件没有实际影响,今年环保检查基本每个月都会来一次。 9)铅价看法:短期反弹高度有限,作为生产企业,三季度相对看多。 4、综合回收企业D (1)基本情况 公司是一家从事稀贵金属资源循环利用的综合回收企业,年处理物料能力在25万吨左右,年产铅锌铜产品11万吨,副产品1万吨。目前电解铅产能在4000吨/月,5月底或增产至5000吨/月。公司采用三连炉工艺,回收体系相当完善,成品包括铅、锌、锡、锑、铋、金、银、铟、锗、铼、硒、碲、铂族金属等,公司回收率可达90%以上。 (2)调研情况 1)经营情况:目前处于半产状态,年后不太好出货,4月订单尚可,但锑白不好销售,5月整体需求偏弱运行。认为下游需求有一定价格弹性,跌价后存在一定补库空间。企业代表预计下半年需求会有所回升,公司有提产可能。 2)原料采购:公司原料主要为含铅废料、再生废料、渣料和金、银、铜、锑等物料,主要来自郴州本地的矿贸易商、全国各地和进口矿,进口体量相对较小。 3)长单比例:此前长单和散单对半开,但目前生产仅能维持长单供给。 4)库存情况:原料库存2~3天左右刚需,成品库存基本无库存。 5)成本利润:电铅成本约500元/吨,三连炉总计生产成本约1200元/吨,加上新设备摊销则达到2400元/吨以上;公司今年运行至今总体盈利,电铅板块亏损,利润支撑主要来自铜、锑、锡、铋等副产品。 6)资金周转:现金流不紧张,账期均当日来回。 7)套期保值:有机会就做,弹性操作为主。 8)环保因素:重金属污染事件时未停产,天气黄色预警时停产若干天。 9)铅价看法:对铅价持中性观点。 5、综合回收企业E (1)基本情况 公司是一家集金、银、铋、铅、锑等稀贵金属一体的小型综合回收企业,主要通过回收炼厂的渣料、废料等重冶,年处理能力在6万吨左右,综合产能在4万吨以上,其中公司再生精铋产量占全国再生精铋产量的10%以上。 (2)调研情况 1)经营情况:目前一天两车货,开工率在40%以下,近期销售情况不太好。 2)原料采购:公司主要采购粗铅、渣料、烟灰等作为生产原料,年回收量总计在50~60万吨左右,粗铅和渣料主要来自湖南本地冶炼厂,烟灰则主要通过贸易商渠道收货。 3)长单比例:公司没有长单,全部散单销售。 4)库存情况:原料基本没有库存,保供有一定压力,成品库存清库,且出货情况不畅。 5)成本利润:电铅成本在500元/吨左右,公司年初至今生产维持小幅盈利,白银基本不赚钱,利润弹性主要由锡、铋、锑和其他小金属提供,公司考核利润为主。 6)资金周转:现金流不紧张。 7)套期保值:公司不做套保,主要调节库存。 8)环保因素:环保没什么影响,年初至今经历两次检查。 9)铅价看法:认为跌幅较为有限,中期看不清。 6、综合回收企业F (1)基本情况 公司是一家中型综合回收企业,企业是一家综合回收企业,公司拥有四期工程,火法冶炼应用鼓风炉技术,设计年综合回收物料14)5万吨,其中废电瓶9万吨,主要生产产品包括铜、铅、锌等,副产品包括金、银、锡、冰铜等。二期工程为再生铅项目,产能预计在2~3万吨/年,待投产,计划与移动、电信等通信公司长期合作。公司仍处于调整生产结构过程中,根据收益情况确定主要冶炼方向为铜或铅锌,目前预估铅产能为7万吨/年。 (2)调研情况 1)原料采购:主要来自铜、铅锌炼厂产出的渣料,目前原料采购较为困难,抢货情况较为激烈。 2)库存情况:由于投产不久,前期备货有一个半月原料库存,成品库存待产。 3)成本利润:电铅成本在500~600元/吨,烟灰品位优秀;综合利润在500元/吨以上,利润弹性主要来自铜和锡。 4)资金周转:现金流不紧张。 5)套期保值:暂不做套期保值。 6)环保因素:基本无影响,前期重金属污染事件主要针对炼厂。 7)其他问题:生产剩余的水渣处理不掉,公司出渣率在80%~90%,但下游水泥厂需求较差,现在需要贴运费出,后续出货是个长期问题。 7、氧化铅企业G (1)基本情况 公司是一家氧化铅加工企业,主要生产红丹(Pb3O4)和黄丹(PbO),月总产量在2500吨左右,原料转化率在90%左右。红丹主要应用领域包括蓄电池、颜料涂膏、中药、陶瓷和玻璃等,黄丹主要应用在电解液、PVC管道和电线电缆中,主要功能为增加热稳定性,也被用来用作电极材料、中药等。 (2)调研情况 1)经营情况:目前处于以销定产状态,终端需求表现中性偏弱,年后旺季时满开工,5月处于80%左右;感受到此前旺季终端需求不旺,4月需求端开始下降,现在处于淡季,认为至少到7月需求才会有所好转。 2)原料采购:公司原料为电解铅和再生铅,占比基本对半开,原料采购2000余吨一个月,以销定产,每日采购,主要还是看价格。 3)长单比例:全部散单,没有长单。 4)库存情况:原料库存在700~800吨,即维持在1周~10天左右用量,基本无成品库存。 5)成本利润:800~900元/吨,加工费较为固定,主要为人工和运费;年初至今持续小幅盈利,家电和陶瓷板块收入更好,蓄电池板块赚不到钱。 6)资金周转:现金流没什么问题。 7)套期保值:不参与套期保值。 8)环保因素:氧化铅制造过程中涉及研磨粉尘等操作,但粉尘也为制成品,公司会主动收集;今年环保减产平均2个月一次;重金属污染无影响。 9)铅价看法:不太看跌,下方空间有限,主要还是原料支撑。 五、风险提示 调研样本代表性有限,不足以全面反映市场情况。 七禾带你去调研,最新调研活动请扫码咨询

更多调研报告、调研活动请扫码了解

|

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]