聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 一、前言:重构黄金定价范式 (一)传统定价模型失灵,黄金定价的范式转换 目前黄金价格的走势正颠覆传统的认知框架——美元指数维持强势的压力下,金价却已经屡创新高。截至2025年2月10日,伦敦现货黄金价格已经突破2900美元关口。全球主流的黄金估值模型无法有效解释黄金价格的涨幅,无论是年度供需估值法还是季度宏观方程法,对于黄金价格的解释力度均出现了下降。这揭示出一个核心矛盾:黄金的定价逻辑已经在向深刻的地缘博弈与货币体系的裂缝转移。

(二)极端情形推演框架:黄金价格弹性的非线性边界 为了衡量百年变局下的黄金定价逻辑,我们抛开原有的宏观方程以及实际利率模型,而是回到古老的货币数量论,从黄金的货币定价中寻找黄金价格的可能成长空间。因此,我们基于货币数量论、流动性冲击模型,考虑了债务赤字货币化的可能性,探讨极端情形下的黄金价格边界。 我们以阶梯式极端情形分析模拟黄金从供需失衡到货币体系重置的跃迁路径:1)极端想象一是新兴市场将黄金储备比重提高,模拟第十年金价为2.7万美元/盎司;2)极端想象二是比特币市场崩溃,模拟金价中位数为3479美元/盎司;3)极端想象三是储备货币易主,模拟第十年金价为9.3万美元/盎司;4)极端想象四是全球国际军事冲突,模拟第十年金价中位数为2.8万美元/盎司;5)极端想象五是全球重回金本位制,模拟第十年金价中位数为4.9万美元/盎司。 二、极端想象一:新兴市场增储 (一)逻辑背景:美元裂痕下的黄金觉醒 当前美元主导的全球货币体系正在出现裂痕:一是美元体系天生存在“特里芬两难”,伴随美国债务/GDP超过120%,而美债利息支出超过国防支出,全球新兴市场对美国债务的可持续性出现担忧;二是俄乌冲突的催化,欧美冻结俄罗斯3000亿美元外汇储备的制裁,触发新兴市场觉醒。与此同时,全球主要新兴市场储备资产中货币黄金比重为8.87%,远低于发达市场的平均水平26.89%,新兴市场有迫切需求通过黄金置换美债资产。

目前全球新兴市场已经出现了系统性重构外汇储备格局的迹象:中国2024年的黄金购买量达44吨,达全球央行新增需求的13.2%;印度央行的黄金储备占比也在迅速提升,短短两年时间从8.09%提升到11.35%;2024年全球黄金购买量最多的是波兰央行的90吨。如果全球新兴市场将黄金储备占比从8.87%提至发达市场平均水平26.89%,需再购1.5万吨黄金,而2024年全球黄金产量仅为3661吨,相当于4~5年的黄金产量。

(二)极端推演:两阶段推升黄金价格阶段 1:央行购金正反馈螺旋。新兴市场国家开始用黄金替代美元,抛售美债强制结汇购金,黄金价格暴涨,触发连锁反应,形成“越买越贵,越贵越买”循环。因此,各国央行的黄金采购将形成自我强化的正反馈。 阶段2:全球黄金供应链断裂。随着黄金价格上涨以及黄金价格不确定性的增加,黄金矿产国可能通过《关键矿产安全法》,黄金出口需经政府审批,交付时间明显延迟。同时,黄金精炼厂可能被列为“战略设施”,全球精炼产能骤降。因此,我们对全球黄金年度供给施加供应冲击的设定。 (三)估算结果:用央行购金需求丈量金价 根据World Gold Council(2020),我们构建了一个基于供需平衡的黄金价格预测模型,利用世界黄金协会的供需数据,通过牛顿迭代法求解市场均衡价格,从而模拟2025-2035年黄金价格走势。其中,黄金的供应和需求函数是:

值得注意的是,黄金供需价格弹性系数为我们采用2010-2024年的供需以及价格数据回归得到的。此外,我们利用IMF的数据统计新兴市场以及发达市场的储备资产以及货币黄金,同时采用2024年世界黄金协会的黄金供给以及需求数据。 模型的测算思路是,随着新兴市场在10年的时间内要将黄金储备份额提升到与发达市场相同的水平,意味着每年有着1500吨的央行购金需求,因此将每年带来约500吨的黄金缺口,通过供需平衡方程最终带来黄金价格的持续上涨,10年后黄金价格或将达到26858美元/盎司。

三、极端想象二:加密资产崩塌 (一)逻辑背景:比特币的“纸牌屋”危机 比特币或将面临量子计算革命以及政策变化带来的“纸牌屋”危机。一方面,量子革命倒计时令比特币技术基石松动。谷歌2024年发布的 Willow量子芯片,实现105量子比特运算,量子计算破解比特币的可能性逐渐增加。另一方面,比特币还可能受到政策变化的影响,例如特朗普发行个人数字货币的流动性冲击 。总结来看,如果量子计算出现突破或者政策出现明显变化 ,可能会对比特币的价值基础产生显著影响。 比特币与黄金价格走势一度呈现负相关性。截至2025年3月9日,比特币市值为1.67万亿美元,黄金市值为19.6万亿美元,黄金市值为比特币市值的约10倍。从滚动相关系数看,黄金与比特币价格一度呈现负相关性。2017年12月比特币价格暴跌后,黄金价格反而上涨突破1270美元/盎司,显示出比特币受到冲击后资金流向黄金的迹象。

(二)极端推演:比特币资金出逃 黄金阶段一:比特币资金出逃。比特币资金的动态迁移触发了黄金的脉冲式涌入,我们假设比特币资金迁移将持续5天的时间,意味着日均流出668亿美元。此时,黄金市场的负反馈机制启动,比特币资金的短期流动性冲击使黄金的市场深度显著收缩,导致资金真实承接量减少。 阶段二:黄金流动性枯竭。黄金面临流动性冲击,流动性冲击符合对数正态分布,这意味着当出现黑天鹅事件时,黄金有效深度将明显收缩。流动性冲击将触发价格-深度负反馈机制,资金流入导致流动性深度下降。因此,比特币资金流向黄金市场将令黄金价格出现非线性上涨。 (三)估算结果:用比特币市值丈量金价 为了预测比特币市场崩溃的情况下,黄金作为全球避险货币可能的涨幅,我们采用Amihud(2002)的价格冲击模型去计算比特币崩溃下的黄金价格。Amihud(2002)讨论了价格冲击与交易量和市场深度的关系。因此,我们构建的流动性冲击模型为:

其中,Q_BTC为比特币资金迁移量,V_Gold为黄金日均交易量,T为流动性冲击时间,γ为流动性弹性系数,λ为市场摩擦系数。对于流动性弹性系数以及市场摩擦系数,我们采用2022年2月7日-2022年3月8日间黄金ETF市场的资金净流量、黄金市场的日均交易量以及黄金价格数据对参数进行校准。 我们采用2025年2月底的比特币市值数据,黄金市场日均交易量采用2024年的日均交易量均值,黄金市场的总市值用2024年2月底的水平。通过测算可以发现黄金价格中位数为3479美元/盎司,而黄金价格90%的置信区间为3088-3919美元/盎司。

四、极端想象三:储备货币易主 (一)逻辑背景:美元霸权的结构性瓦解 美元作为全球储备货币的统治地位或面临结构性瓦解。截至2024财年,美国公众持有的国债规模达28.2万亿美元,占GDP比例达97.2%。根据CBO的预测,2029年该比例将达到107.2%,超过1946年的历史峰值106.1%。与此同时,2024财年美债净利息支出达8810亿美元,占GDP比例达3.1%,已经超过国防支出的3.0%。 因此,这种不可持续的债务路径引发各国央行对美元信用的担忧,美元储备货币地位或将迎来松动。

尽管短期内美元指数维持强势,但是美元在中央银行和政府外汇储备配置中的比例正在逐渐下降。值得注意的是,在过去二十年美元作用减弱的同时,“四大”货币中的其他三者——欧元、日元和英镑——的比例却没有相应地上升。相反,与之相伴的是所谓的“非传统储备货币”比例的上升,包括澳元、加元、人民币、韩元、新加坡元和北欧货币。

而回顾历次全球储备货币易主的过程,我们均看到了黄金相对于原有全球储备货币有着3-10倍的涨幅。Ray Dalio(2021)指出,长期债务周期末期,当主导货币信用崩塌时,黄金往往成为财富转移的“硬通货”。例如:1971年布雷顿森林体系崩溃:美元与黄金脱钩后,黄金价格从35美元/盎司飙升至1980年850美元/盎司,涨幅超2300%。

(二)极端推演:美元地位动摇下黄金崛起 推演1:美元货币权重回落。考虑英镑全球储备货币权重的演进历程,1899-1930年间,英镑在国际储备中的占比从64%降至30%。我们假设美元储备权重用十年的时间从当前的55%降至30%。当美元份额持续下跌,越来越多的超主权货币倡议涌现,实际黄金需求激增,黄金价格形成正反馈价格螺旋。 推演2:黄金储备地位上升。我们假设美元储备权重用十年的时间从当前的55%降至30%,考虑到过去两年中每年美元储备权重下降0.8个百分点的情况下全球央行购金合计约1000吨,那么线性推断下十年的时间全球央行的购金需求将增加3万吨,相当于全球央行黄金储备调整将消耗8-9年的金矿产量,分摊到每年的增量需求约为85%。 (三)估算结果:用美元地位变动丈量金价 根据World Gold Council(2020),我们构建了一个基于供需平衡的黄金价格预测模型,利用世界黄金协会的供需数据,通过牛顿迭代法求解市场均衡价格,从而模拟2025-2035年黄金价格走势。其中,黄金的供应和需求函数是:

值得注意的是,黄金供需价格弹性系数为我们采用2010-2024年的供需以及价格数据回归得到的。此外,我们利用IMF的数据统计新兴市场以及发达市场的储备资产以及货币黄金,同时采用2024年世界黄金协会的黄金供给以及需求数据。 模型的测算思路是,线性推断下十年的时间全球央行的购金需求将增加3万吨,意味着每年有着3000吨的央行购金需求,因此将每年带来约2000吨的黄金缺口,通过供需平衡方程最终带来黄金价格的持续上涨,10年后黄金价格或将达到9.3万美元/盎司。

五、极端想象四:地缘冲突升级 (一)逻辑背景:黄金是天生的热战赢家 假设地缘冲突升级为全球性军事对抗,黄金作为终极避险资产将经历价值重估。历史上的全球秩序更迭多伴随世界范围内的军事冲突,当全球性军事对抗爆发后,恐慌性买盘将推动金价。一方面交战国的货币信用崩塌将催生民间囤金潮,另一方面军工产业链引发的恶性通胀,迫使居民寻求实物保值。俄乌冲突显示出地缘冲突升级后黄金飙升的迹象,2022年3月俄罗斯民众黄金购买量同比激增234%。当地缘冲突升级时,黄金供需缺口将进一步扩大,黄金是天生的热战赢家。

(二)极端推演:黄金供需缺口螺旋加剧 推演一:全球债务出现指数级增长。当地缘冲突升级为全球性军事对抗时,我们假设全球债务规模以每年10%的速度增长,且新增的债务通过货币化的手段来实现。考虑到当前全球债务规模为57.4万亿美元,意味着10年间全球将增发91.5万亿美元的债务。 推演二:军事对抗期债务黄金偿付。考虑到冲突升级情境下信用货币一定程度上失效,我们假设新增的货币化的债务最终以黄金进行偿付,意味着新增的91.5万亿美元债务将以已有的存量黄金来支撑。 推理三:紧急状态下政府征收黄金。历史上全球性军事对抗期间,不少国家采取强制黄金征收政策。例如,1933年4月5日,美国总统罗斯福颁布了第6102号行政命令,要求所有美国公民在1933年5月1日前,将其价值超过100美元的金币等黄金物品上交给美联储,以每盎司黄金20.67美元的价格进行兑换。 (三)估算结果:用地缘风险丈量金价 我们的极端想象是新增的货币化债务最终以黄金进行偿付,即全球性军事对抗期间的新增债务将以全球可用黄金作为价值基础。

其中,D_deficit为全球财政赤字规模,S_usable为全球可用黄金库存;蒙特卡洛模拟假设金价存在随机波动,波动率采用360日历史波动率15%。 我们假设全球债务规模以每年10%的速度增长,且新增的债务通过货币化的手段来实现,意味着10年间全球将增发91.5万亿美元的货币。通过蒙特卡洛模拟可以发现黄金价格中位数为2.8万美元/盎司。值得注意的是,我们的模型中假设全球可用黄金库存S_usable是2024年底的黄金地上总库存21.6万吨,实际上可能高估全球可用黄金库存。

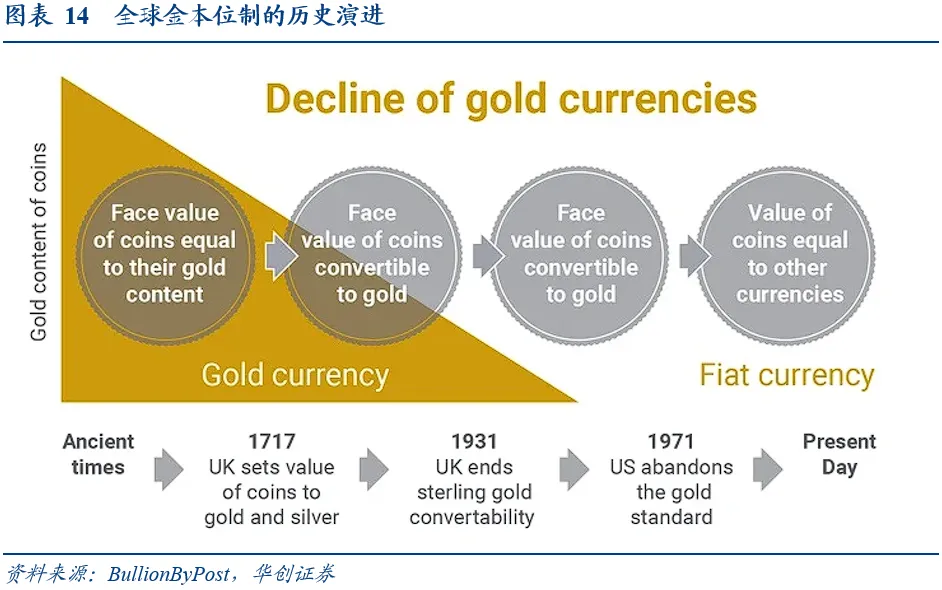

六、极端想象五:全球金本位复辟 (一)逻辑背景:现代信用货币制度失效 如果全球回归金本位制,黄金价格将迎来全面上涨。货币锚定机制的重构是黄金上涨核心驱动力。金本位要求货币发行量与黄金储备挂钩,这将直接限制各国央行的货币超发能力。以美国为例,当前其黄金储备约8133吨,若按1:40的黄金覆盖率恢复金本位,美元供应量需明显收缩,这种货币紧缩效应将推升黄金的边际定价权。 非西方国家黄金贸易结算已经显露端倪。尽管目前全球贸易仍然以信用货币为主,但部分国家在特定场景下已开始探索或实践黄金结算,主要集中在面临金融制裁或推动去美元化的经济体。例如,因被排除在SWIFT系统外,俄罗斯在能源贸易中部分使用黄金结算;因长期受美国金融封锁,伊朗通过黄金和易货贸易完成国际贸易。

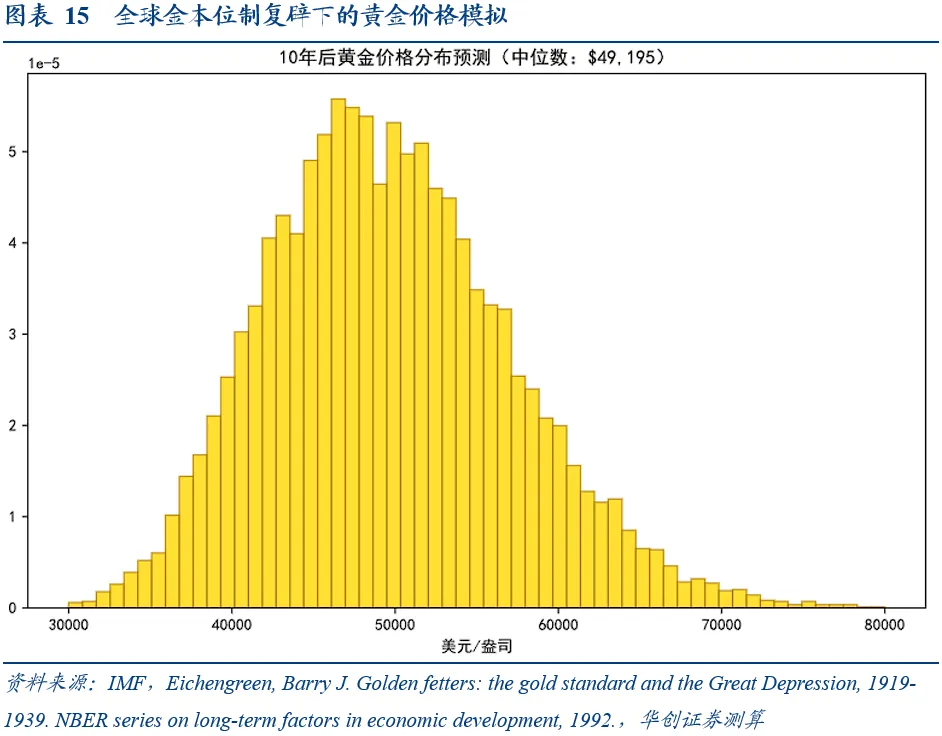

(二)极端推演:黄金金本位终极回归 推演一:全球债务货币化。如果主权国家将债务货币化,将协同驱动全球范围内的货币超发。黄金价格将脱离供需基本面,进入主权信用崩坏的定价黑洞。 推演二:引发恶性通胀。随着全球范围的货币超发,货币流通速度将突破常规区间。当支付体系崩溃(如战时物资配给),货币流通速度将出现跳涨。 推演三:金本位制回归。当全球债务货币化、恶性通胀被引爆的背景下,现代信用货币制度被打破,主权国家重回金本位制时代,当前黄金存量将被用来支撑全球的货币发行。 (三)估算结果:用债务赤字丈量金价 我们的极端想象五是全球实施财政赤字货币化,信用货币体系解体,全球货币体系重回金本位制的时代。根据BJ Eichengreen(1992)中对金本位制的描述,黄金是货币的价值锚定基础,即在金本位制下,各国货币与黄金直接挂钩,货币可自由兑换为固定重量的黄金。 因此,金本位制复辟下,全球债务以及广义货币将以全球可用黄金作为价值基础。

其中,M_broad为全球广义货币数量,D_deficit为全球财政赤字规模,S_usable为全球可用黄金库存;蒙特卡洛模拟假设金价存在随机波动,波动率采用360日历史波动率15%。 我们采用2023年IMF数据库中的全球基础广义数据以及财政赤字数据:截至2023年末,全球主要发达经济体和新兴经济体的债务规模以及广义货币分别为57和102万亿美元。我们通过蒙特卡洛模拟可以发现黄金价格中位数为4.9万美元/盎司。值得注意的是,我们的模型中假设全球可用黄金库存S_usable是2024年底的黄金地上总库存21.6万吨,实际上可能高估全球可用黄金库存。

七、风险提示 (一)极端情形的概率约束 我们对黄金的极端想象,包括新兴市场增储、加密货币崩溃、储备货币易主、地缘冲突升级以及金本位制复辟,均属于极端情形推演,即小概率的“黑天鹅”事件。我们研究的核心目标在于提供非对称风险的分析视角,而非预测必然路径。此外,即使真的出现新兴市场迅速增储、加密货币突然崩溃等情形,情景发生的烈度也很可能低于我们的假设。 (二)定量模型的机制局限 我们所采用包括供需分析、流动性冲击等定量模型存在机制局限:一是黄金价格属于非正态分布,基于正态分布的价格模拟存在失真;二是黄金价格弹性的非线性机制难以把握,我们的模型难以捕捉结构性断点;三是对极端情形的推演存在明显主观判断,例如对地缘冲突升级情景下政府征收黄金的比例、加密货币崩溃后资金全部流入黄金市场等。 (三)历史样本有限的约束 历史上储备货币易主、地缘冲突升级等极端情形的历史样本极其有限,导致我们对极端情形的推演存在严重样本偏差。同时,即使是相似的情景,发生时期与当下也难以比较,例如金本位制或者布雷顿森林体系与当前的信用货币体系存在制度性的鸿沟。此外,加密货币崩溃、金本位制复辟等缺乏历史映射,极端推演可能存在方向性误判。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]