聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

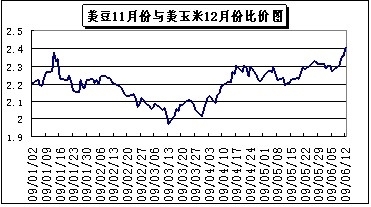

| 3月31日美国农业部(USDA)的作物种植意向报告,预计2009年美大豆种植面积增加31万英亩,至7602万英亩(市场平均预期为7925万英亩)。该报告出乎多数市场人士预料,究其原因,笔者认为可以从年后大豆/玉米价格及比价中清楚的看出。进入2009年后,美豆11月份合约便从1040美分/蒲的反弹高点一路下跌至3月3日784美分/蒲的23个月低点,跌幅达24.6%,而美玉米12月份合约则从471.6美分/蒲,下跌至3月2日的375.4美分/蒲,跌幅达20.4%。与此同时,大豆/玉米的比价也一路下跌,3月13日一度跌破2.0至1.97,随后到3月底这段时间,即美种植意向报告出台前比价一直维持在2.0-2.1的低位。对大豆基本面有一定了解的人都知道,3月31日美国农业部的作物种植意向报告,是根据3月中旬以前对农户的调查走访汇总而成的,该期间大豆/玉米比价的高低直接影响着农户选择种植大豆或玉米的意愿。从大豆/玉米的比价图中可以看出,3月31日报告前大豆/玉米的比价正处于低位,该比价关系极不利于大豆面积的扩种,所以,3月31日USDA的报告出乎市场多数人的预料,这与USDA种植意向报告采样期间大豆/玉米价格和比价偏低不无关系。

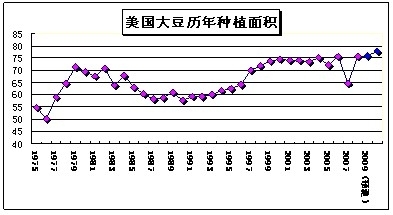

但是,从4月份以后大豆/玉米的远期合约比价出现了明显的回升,截至6月12日,已由2.0附近回升至2.4的正常区间,种植大豆的比价优势逐渐回暖,4月中旬至6月底这段时间是美豆传统的种植期,相对3月31日报告前的意向调查数据来说,种植期间的比价关系对农户指导意义更大,该期间比价的大幅回升,事必激励农户种植大豆的热情。另外,从绝对价格情况来看,美豆11月份合约,2009年1月2日--3月31日期间均价为905.8美分/蒲;4月1日—6月12日期间均价上升至988美分/蒲。就在两个作物年度之前,美豆长期震荡平台的上轨区不过800美分/蒲,在经历了百年一遇金融危机的情况下美豆价格仍然能够停留在长期价格区间上轨区之上23.5%的位置上。而美玉米12月份合约,4月1日—6月12日期间均价则为437.2美分/蒲,前一个价格区间上轨区为400美分/蒲,超越高点9.3%。从绝对价格关系来看,种植期间大豆优势依然明显。 据Informa经济公司预计2009/10年度美国大豆产量为9030万吨,如果单产按USDA月度报告公布值42.6蒲式耳/英亩换算的话,2009年美国大豆播种面积至少为7788.5万英亩,较USDA意向报告增加186.5万英亩;而《油世界》预计2009/10年度美国大豆产量为8850万吨,如果单产按USDA月度报告公布值42.6蒲式耳/英亩换算的话,2009年美国大豆播种面积至少为7633万英亩,较USDA意向报告增加31.2万英亩。(下图为美豆历年面积情况图及2009年预测)

综上所诉,笔者认为6月30日USDA公布的大豆最终种植面积报告数据将较3月份大幅提升,继续创历史新高的可能性极大。而增幅的大小也将视播种后期天气的好坏影响,多头投资者可在报告临近期间适当回避该风险为益。 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]