聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 2015年9月12日,由七禾网、言起投资共同主办的【七禾尽起-2015言起投资大会】在上海浦东假日酒店成功举办,言起投资就人民币贬值背景下的投资机会做了精彩的演讲,会议还邀请到了言程序的恩师台湾大学哲学院院长苑举正做了精彩的分享,苑举正就索罗斯投资哲学、全球经济与上证A股分析和预测展开了讨论。以下是七禾网对言起投资分享其交易策略的部分做的录音整理。 相关链接:【走进私募圈】言程序:成为赢家就够了 不用成为神话 精彩语录: 实施这个政策以来,虽然整体成交量下降,但是股指期货价格的连续性还是存在的。 这段时间交易量减少,交易策略虽然增加滑价的成本,但是在实际运作过程中我们过滤掉很多杂质,高频交易造成的我们系统上的错误交易成本反而下降了很多,所以整体而言我们的绩效是有略微上升的。 在风险控制的前提下,希望在大行情下用小部位做,也可以赚到足够的利润。 我们也会增加国债期货,ETF期权的交易策略权重,商品期货的部分我们也有做。 通常市场上的基差主要分为理论基差和价值基差两个部分。 所谓的价值基差来自于投资者对于股指期货价值的高估或者低估,所以在正常状况下,合约到期前理论基差和理论成本是一定会存在的,但价值基差就不一定会存在。 目前在A股市场买进成分股会有一定的困难,所以会使用ETF来代替,就是IF、IC、IH对应的指数型ETF。 在成分股和股指之间加入ETF,基本上就可以实现T+0。 用ETF期权合成的ETF的空单或是多单代替期货,跟现货做对冲。 目前市场上ETF的marking maker都在用IH避险,所以可以发现合成起来的多单或是空单价差幅度跟IH是非常贴近的,但据我最近观察,还是会有1到2个点的交易空间。 在多头市场里,价差会维持一个比较稳定的走势,而且越远的期货升水会越高。 我们的主要工作是找出市场为什么会出现这样的扭曲,有可能是长期市场的方向转变,有可能是成交量,也有可能是大量短期市场交易额影响价格,每个时间点对价格造成扭曲的因素是不一样的。 当行情有突破时,会出现瞬间的扭曲,这个部分短线是很容易实现的,大概会有1点到10点的利润。 理论上远月减去近月不应该低于近月减去现货,停损点就是当这个原因消失时就出场,不管是赚钱还是赔钱。 理论的实现可能需要很久的时间,也有可能不会实现,因为市场的力量远大于理论的力量。市场预期的行为是即使发生的,所以会多出来很多的交易机会。 收敛的策略比较单调,大部分是用被动式的仓位去调整,发散是建立在观察市场的行为,我们刚刚讲到影响他的价差扭曲因素非常多,所以可以开发的策略也非常多。 我们都会在期货避险策略里加入动态避险系统,还有期现策略,这样收益会更好。 市场是不断变化的,我们会根据我们每笔资金的特性,比如要求的风险利润比,要求的绩效表现去做适当的策略配置。 言起投资:我主要负责执行面的东西,刚刚提到我们会提出解决办法。我们的部门主要就是提出解决办法的部门。今天主要的内容有两个,一个是股指期货里期现和跨期的策略。目前虽然有限制,但是我们相信这都是暂时的。交易策略的部分我分成五层,是交易基础原理、依照交易策略的难易度分成四层。另外一个部分是跟大家说明针对目前市场的变化和交易所的限制,实际在我们产品面上的策略做出的一些调整。大家应该比较关心我们目前所做的调整,所以我先讲这部分。 目前中金所主要有三个限制措施:一是提高保证金,二是把平今仓位手续费调整成万分之二十三,三是单位开仓超过十手就构成异常交易行为。这些举措对市场流动性的影响非常大。单从IF来看,以前的交易量一天大约有200万到250万手,目前一天大约只剩下2万手左右。但是实际上对我们的策略来说,我们已经将影响降到最低。大家可能会有疑问,为什么流动性这么低会对我们的策略没有影响?不知道大家有没有注意到,实施这个政策以来,虽然整体成交量下降,但是股指期货价格的连续性还是存在的。所谓连续性,就是买卖报价的差异并不是很大。对我们交易而言,会增加滑价的成本,但是同时成交量降低的同时把高频的也都过滤掉了,所以最近股指的行情比较有延续性,不管是小波动、中波段还是大波段,不会像以前一样没有规律的跳动。所以我们统计下来,这段时间交易量减少,交易策略虽然增加滑价的成本,但是在实际运作过程中我们过滤掉很多杂质,高频交易造成的我们系统上的错误交易成本反而下降了很多,所以整体而言我们的绩效是有略微上升的。 我们先来看对我们单一策略的影响。一个是套保对冲策略,我们只是对现货和期货的资金配比做出了调整,这对已经建仓和套保的部分影响不大。我们这个策略进出的时间周期都比较长,持仓比较稳定,目前还有工作是把期现货的相关系数再调高。我们会把当日进出的部位调整在我们能够承受的手数范围以内。我们现在的做法是每天去新开仓,不去做留仓,以我们现在产品,每天需要的量大概是20到50手。CTA策略的部分包含单边和价差的策略。实际在中金所限仓之前,整个股市是从六月往下走,波动率变得非常大,所以我们整个内部策略平台在波动率变大的情况下已经提早把每天开仓规模降低了。按照一般的想法,我们会在风险控制的前提下,希望在大行情下用小部位做,也可以赚到足够的利润,这个从我们的产品明显低于大盘的波动也可以看到。另外我们也会增加国债期货,ETF期权的交易策略权重,商品期货的部分我们也有做。套利产品会增加国外交易的策略权重,也会增加分散的市场。这是我们目前对中金所限制以及市场变动所做的应对措施。 我们来讲一下期现和跨期的交易策略。期现交易和跨期交易的主要原理是来自基差。基差就是现货价格减去期货价格,通常市场上的基差主要分为理论基差和价值基差两个部分。理论基差主要来源于期货的持有成本,包含期现之间的基差关系,近远月之间的期货价差关系。所谓的价值基差来自于投资者对于股指期货价值的高估或者低估,所以在正常状况下,合约到期前理论基差和理论成本是一定会存在的,但价值基差就不一定会存在。在市场均衡的状况下,价值基差应该是零,但目前没有这个状况。持有成本是指持有现货所必须付出的资金成本、融资成本,减去持有现货的预期收益率。比如沪深300的股票指数是3000点,一年期的融资利率是5%,持有现货的收益率假设是2%,持有一张期货的90天的7月标的合约,那持有成本是5%减去2%,再乘以1/4,可以算出在股指期货3000点的时候,90天的期货合约理论价值应该是3022点。我们可以据此推出比较低层简单的交易策略。主要分成两个类型,都是以理论基差为基本收敛基差为主。一个是期现套利,就是在期货和现货之间进行套利交易。另一个是针对期货市场上不同月份、不同市场以及不同品种的价差交易。这个部分主要分成跨期、跨市、跨品种套利,我们今天主要讲跨期套利部分。简单带过期现套利的交易方式,就是在股指期货合约和标的指数之间针对价差进行的套利交易。当合约价值超出理论成本之后可以买进低估的资产,卖出高估的资产。目前在A股市场买进成分股会有一定的困难,所以会使用ETF来代替,就是IF、IC、IH对应的指数型ETF。ETF有个特性是95%的追踪,有一定的相关性但是会有一部分持有现金,所以ETF不管是涨还是跌,表现幅度都会稍微落后指数一点点。跨期套利是针对同一个品种不同月份去做套利。这是第一层的交易策略,讲的比较简单,因为这个在市场比较普遍。第二层和第三层是一般私募和自营单位在用的。 先讲期现交易的部分如何实现T+0。不管买进成分股还是ETF,一般来说要T+1才能卖出,所以即使在当天有获利的状况之下,资金使用效率是很低的。但是如果在成分股和股指之间加入ETF,基本上就可以实现T+0。ETF有实物申购和实物赎回的特性,实物申购和赎回就是买进了成分股,当天不能卖出,但是可以申购成为ETF基金,成功之后可以马上在市场上卖出ETF基金。相反的,买进ETF基金,也可以申请赎回得到成分股,成分股也是马上可以在市场上卖出。运用这种手法就可以在市场上实现T+0的交易。这比较有名的案例是2013年光大证券出现的意外状况,在做这一部分时,输入成分股金额大幅出现异常。贴水套利的部分目前市场上大部分是用ETF来代替成分股,买进股指,空ETF基金,同时可以买进成分股申购成为ETF,不过这一条已经被禁止了。在贴水套利的状况下目前是没有办法抛空ETF去实现T+0的交易的。再补充一点,市场上有人在做ETF的折价套利和溢价套利。就是在ETF的市价低于净值时,可以买入ETF,直接赎回一揽子股票,卖出股票回到现金。这个部分也是利用期现交易部分去实现T+0。利用行权价相同,买卖反向的一组put call可以合成一组期货上的多单和空单。put sell call就是期货空单,call sell put就是期货多单。用ETF期权合成的ETF的空单或是多单代替期货,跟现货做对冲。这个交易方式要注意两点,一是结算率不同。股指期货结算是月份的第三个星期五,但是ETF是第四个星期三,所以会有三天的差异,另外股指期货是现金交割,ETF期权是实物交割。二是目前市场上ETF的marking maker都在用IH避险,所以可以发现合成起来的多单或是空单价差幅度跟IH是非常贴近的,但据我最近观察,还是会有1到2个点的交易空间。

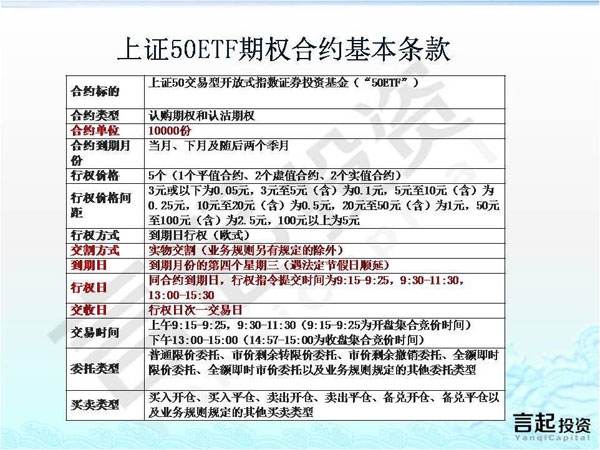

这是ETF期权的合约基本条款,注意红字的部分。单位是10000份,所以合约值其实非常小,一手的合约值大约只有两万多人民币。交割方式是实物交割,行权比较特殊在你必须提出你要行权。

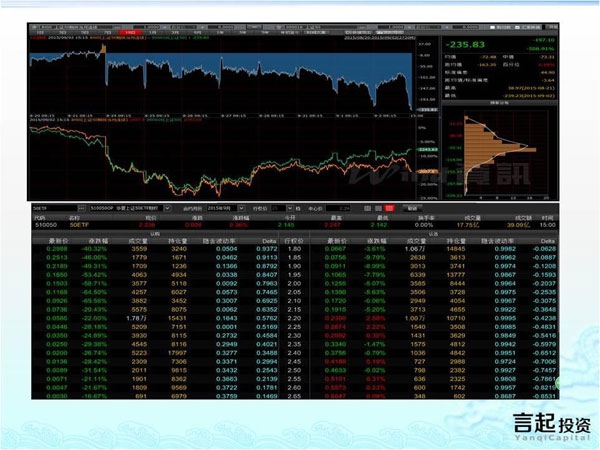

这是价差的图,上面是IH现货和期货的价差图。那天是IH的价差拉开到10%,下面是当天的ETF期权的收盘价。比如ETF现货的解析度很差,现货收在2.2左右,一般我们在会选择贴近价格的ETF,流动性会比较好,所以大家可以看到左边是call的报价,右边是put的报价。在这个时间点,我是选择行权价为2.2的call-put去做组合。那天的2.2的call收盘价是0.0585,2.2的put收盘价是0.2350,期货的价格是2007。细节就不多讲,大家有兴趣可以看。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]