聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

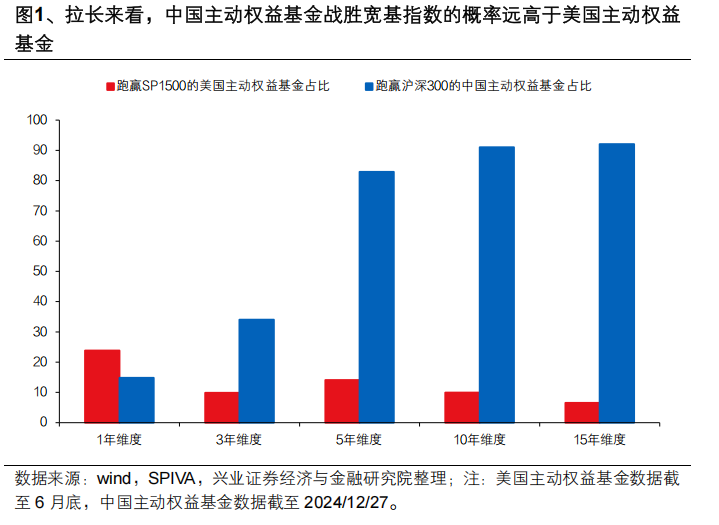

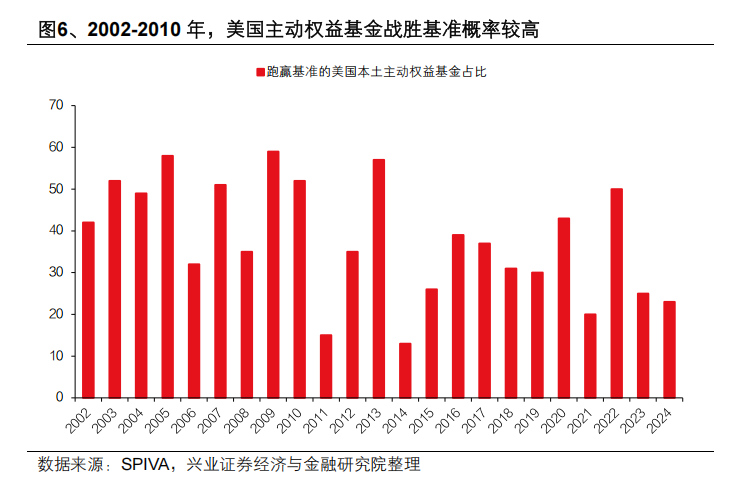

| 随着5月7日公募新规落地,其对于基金运营模式的优化,在引发市场对于未来行业生态变化热议的同时,也带动近期市场向着公募欠配方向聚焦。很多投资者也在关注海外成熟市场尤其美股市场共同基金的发展历程。但我们认为,此种对比亦不可刻舟求剑,相比于美国主动权益的发展,对中国主动投资的未来应当更有信心。 一、从收益率看,中国主动权益基金长期多数跑赢指数,而美国主动权益基金长期多数跑输 中美主动投资最重要的差异在于,美国主动权益基金长期难以战胜指数,久期越长越容易跑输;而中国主动基金随着时间久期越长,跑赢指数的比例越高。 国内我们以沪深300为指数基准,过去1/3年由于市场整体下行,国内主动权益基金战胜沪深300的比例仅14.84%/34.07%。但拉长来看,在5/10/15年的时间维度中,有82.88%/91.03%/92.05%的主动权益基金可以战胜沪深300指数。可以看到,时间久期越长,战胜指数的比率越高。 美股我们则以标普1500指数为基准,1/3年期,分别有23.83%/9.91%的主动权益基金跑赢。但若拉长久期,5/10/15年跑赢标普500的比例仅为14.09%/9.92%/6.58%。

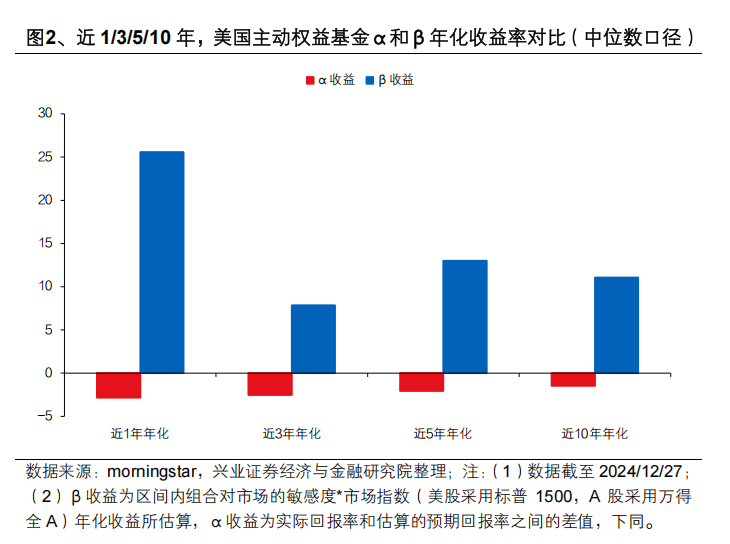

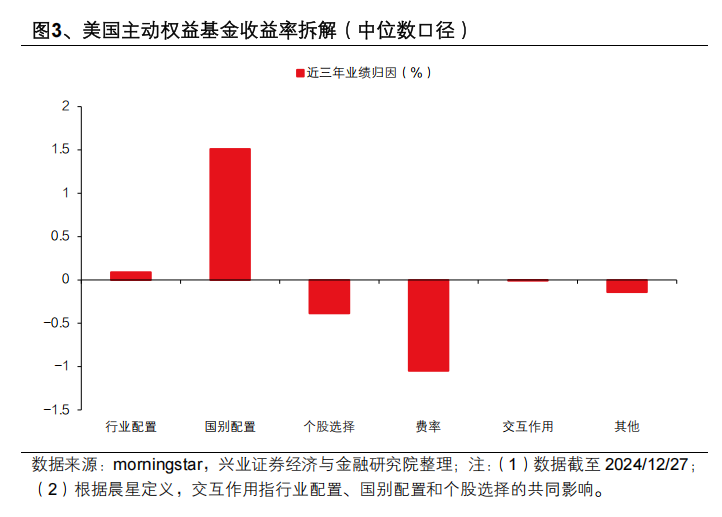

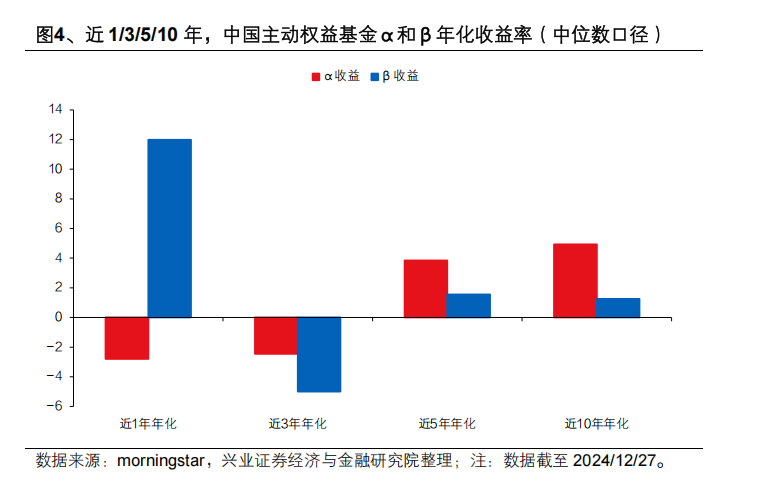

而之所以美股主动投资规模持续收缩,一个最直接的原因就是其持续跑输主流指数,资金逐利最终带来主被动的此消彼长。事实上,正如我们在《美国主动基金的三种“破局之道”:2833只产品经验总结(20241204)》中的总结,“美国被动化趋势不断强化的核心在于美国主动权益基金长期难以战胜指数。而若能够战胜指数,这部分主动基金的规模则更有可能保全甚至扩张。”回到国内,尽管近三年业绩承压,但长期来看,中国主动权益基金相对指数的超额收益显著,因此,对中国主动投资的未来也应当更有信心。 二、中美主动投资的核心差异在哪?未来怎么看? 美国主动权益基金攫取α的能力较弱,而拉长时间看,中国主动权益基金的α收益显著。根据晨星统计,过去十年,美国主动权益基金的收益率来源核心是市场β,产品自身的α较弱。根据归因分析,国别配置,即美股自身的β,是美国主动权益基金超额收益的核心来源,而个股选择对超额收益的贡献为负值。作为对比,拉长时间看,中国主动权益基金的α收益显著。

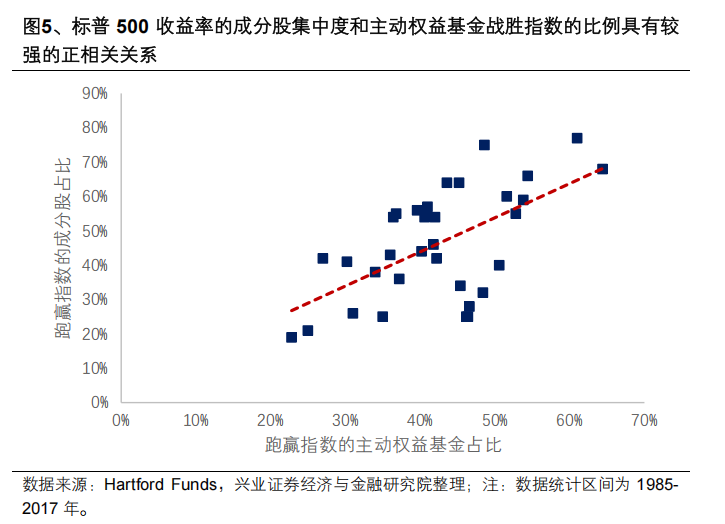

美股科技巨头过高的集中度导致美国主动基金挖掘α困难重重。美国经济转为科技驱动后,愈发成熟的科技行业形成了“产业—股市”的良性循环,大盘科技龙头“强者恒强”,而随着市场收益率过于集中于科技板块的少数几只个股后,主动权益基金在其他板块和个股当中选出具备α属性个股的难度较高。根据Hartford Funds研究,跑赢指数的成分股占比(衡量市场集中度)和主动权益基金跑赢比例有较强的正相关性。

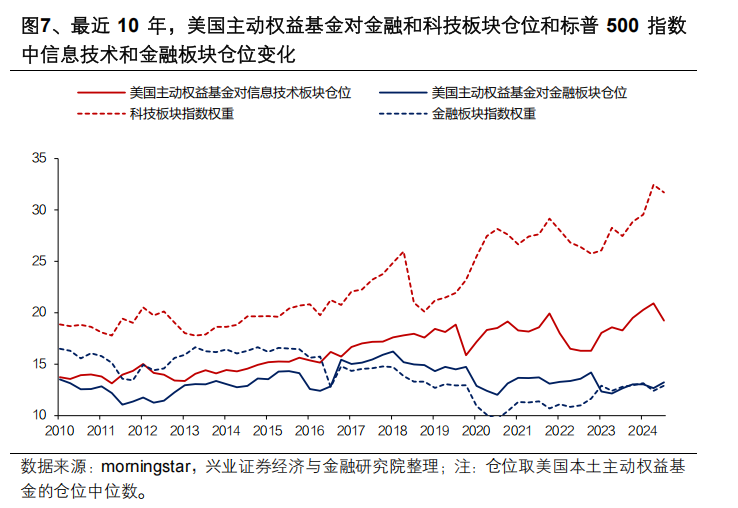

另一个非常有意思的现象是,美国主动基金自身似乎缺乏重仓科技板块的信心。尽管2012-2014年以来,随着智能手机和移动互联网诞生,经济增长引擎逐渐切换至科技产业,且科技股超额收益也逐渐凸显,但2000-2006年爆发式扩张的美国主动权益基金过度“路径依赖”于传统“价值投资”理念,而无法完全适配高资本开支、高成长性、高估值的新兴科技产业。因此过去10年美国主动权益基金依然重仓金融等传统低估值行业,2013-2024Q3,美国主动基金未大幅增持科技板块,信息技术板块仓位长期低于指数权重,反倒是金融板块的仓位长期稳定在13%-15%左右。这也是拖累其收益、导致其跑输指数、乃至规模收缩负反馈的重要原因。

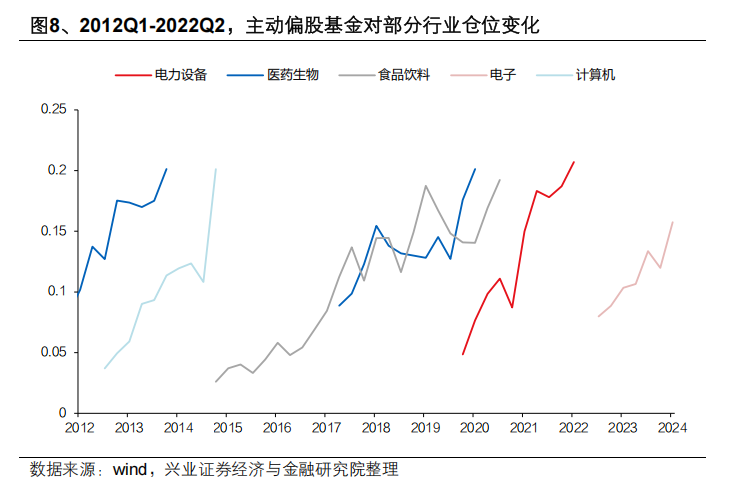

回到国内,主动权益基金更善于捕捉新产业趋势且敢于重仓高景气行业。2012-2021年,中国总量经济增速温和,但其中涌现了大量优秀产业和对应的α机遇,包括移动互联网、消费升级、老龄化和高端制造业等。挖掘、重仓产业趋势对应的高景气行业是主动基金长期跑赢的根本。

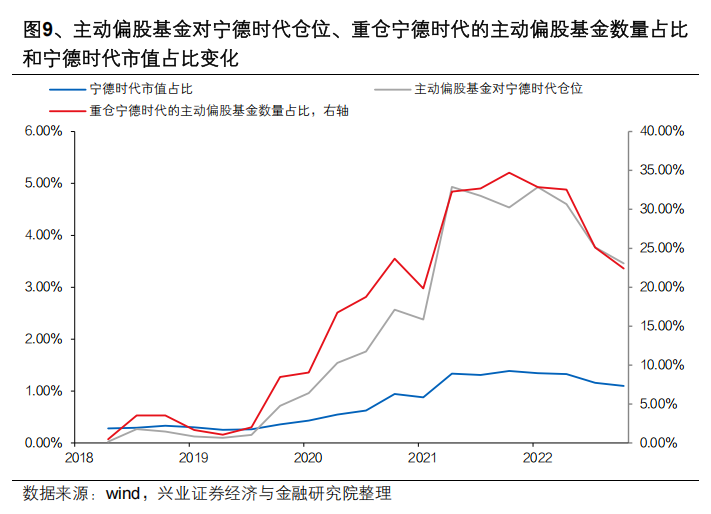

例如,2019年起这轮高端制造业景气周期,主动投资大幅加仓其中最具代表性的新能源,并获得丰厚的回报。整体来看,2018Q1-2021Q2,主动偏股基金对宁德时代仓位由0.02%提升至4.93%,重仓宁德时代的主动偏股基金数量占比提升31.8%,而同期宁德时代市值占比仅提升1.1%。分阶段来看,宁德时代上市后,由于业绩波动较大且新能源产业周期尚未明朗,主动偏股基金持仓并不高,但2019年四季度后,尽管宁德时代业绩和新能源车企销量尚未出现反转拐点,随着产业趋势逐步明朗,主动基金开始持续加仓宁德时代至2021Q2,和公司股价上涨斜率最快的阶段高度吻合。

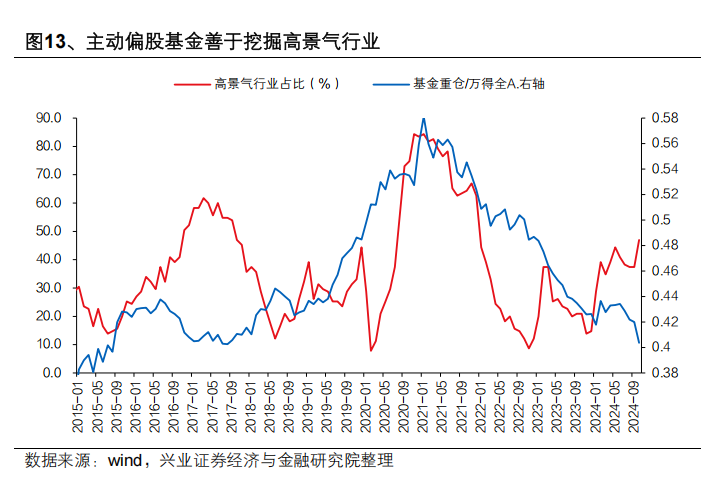

因此我们可以总结:一方面,中国本身处在转型升级期,经济结构、产业结构并未固化,本身具备更多α机会。另一方面,中国主动投资也更擅于挖掘产业趋势中的α,并且更敢于超配和重仓高景气、高成长行业。作为印证,我们可以看到2015年以来高景气行业占比(基于188景气比较框架,详见《188行业景气拼图:行业配置框架的重构》(20240404))和基金重仓股的超额收益有较高的相关性。

近几年在经济新旧动能切换的过程中,旧动能仍有拖累,而“新半军”等新经济也由于产业自身周期而边际走弱,新的经济增长引擎仍待酝酿。因此资本市场尤其主动投资缺乏其依赖的α机遇,进而导致过去几年业绩和规模承压。 往后看,随着宏观基本面底部回升、新的经济增长动力和产业趋势有望涌现,主动投资有望再度承担起助力新质生产力发展、挖掘景气行业、重仓结构性α的重任,进而实现业绩和规模的正反馈。 风险提示:仅为历史数据分析报告,不构成对行业或个股的推荐和建议。 责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]