聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

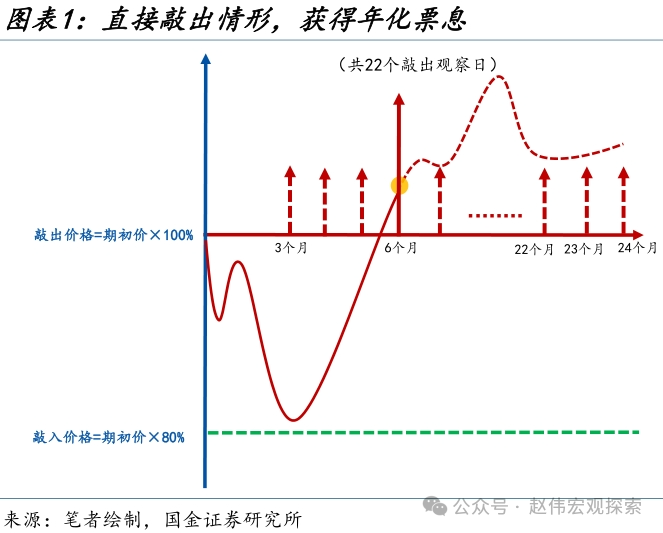

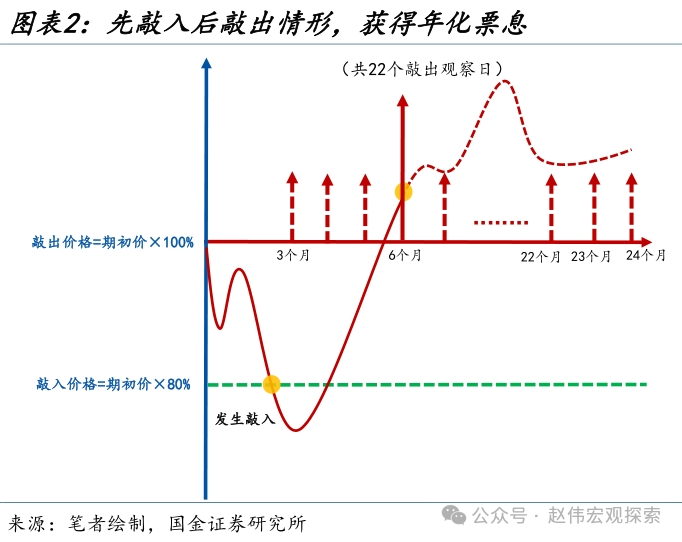

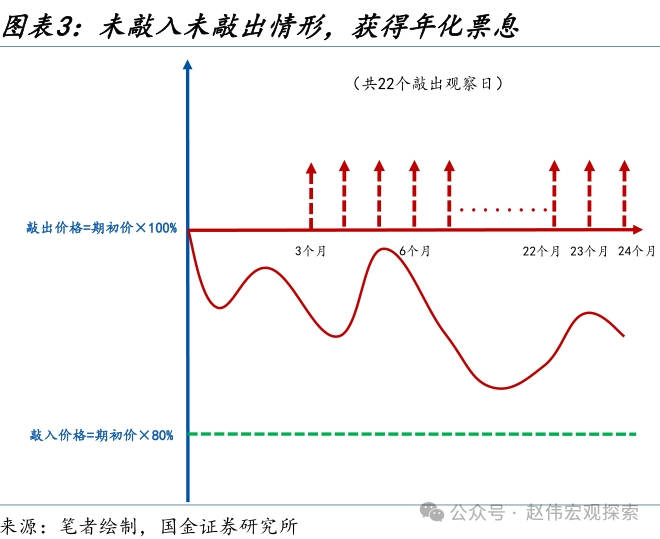

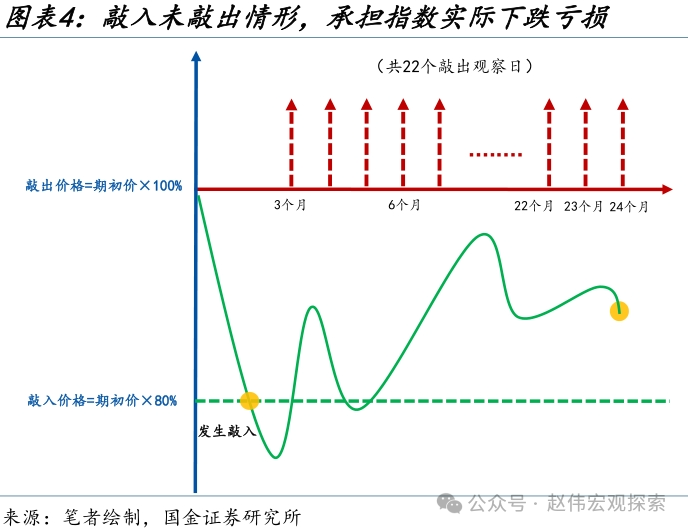

| 1月22日,IC2409合约和多个IM合约盘中均触及跌停,雪球结构大量触及敲入或是其中一个原因。后续雪球结构对市场还有哪些影响值得关注?集中敲入风险或已明显释放,存量陆续到期平仓压力可能延续至3月上旬。 一问:买入雪球结构的意义?相当于卖出障碍看跌期权 雪球结构(Autocallables)本质上是一种奇异期权,2019年开始在国内逐渐流行,2021年募集规模开始激增。买入雪球结构相当于卖出了一个障碍看跌期权,票息相当于期权费收入,但是如果发生敲入且到期前始终未能敲出,则到期时需要承担挂钩标的下跌的损失。 以挂钩中证500指数的经典雪球结构为例,2年期,敲入线80%,敲出线100%,每日观察敲入(收盘价低于敲入线即为敲入),从第3个月开始逐月观察敲出(敲出观察日收盘价不低于敲出线即为敲出)。盈利情形一:如果在某个敲出观察日发生敲出(无论此前是否敲入),则雪球结构提前结束,并获得约定的年化票息收益。盈利情形二:如果2年内既未敲入也未敲出,则2年到期时可获得约定的年化票息收益。亏损情形:如果发生敲入且到期前始终未能敲出,则到期时需承担中证500指数实际下跌幅度的损失。

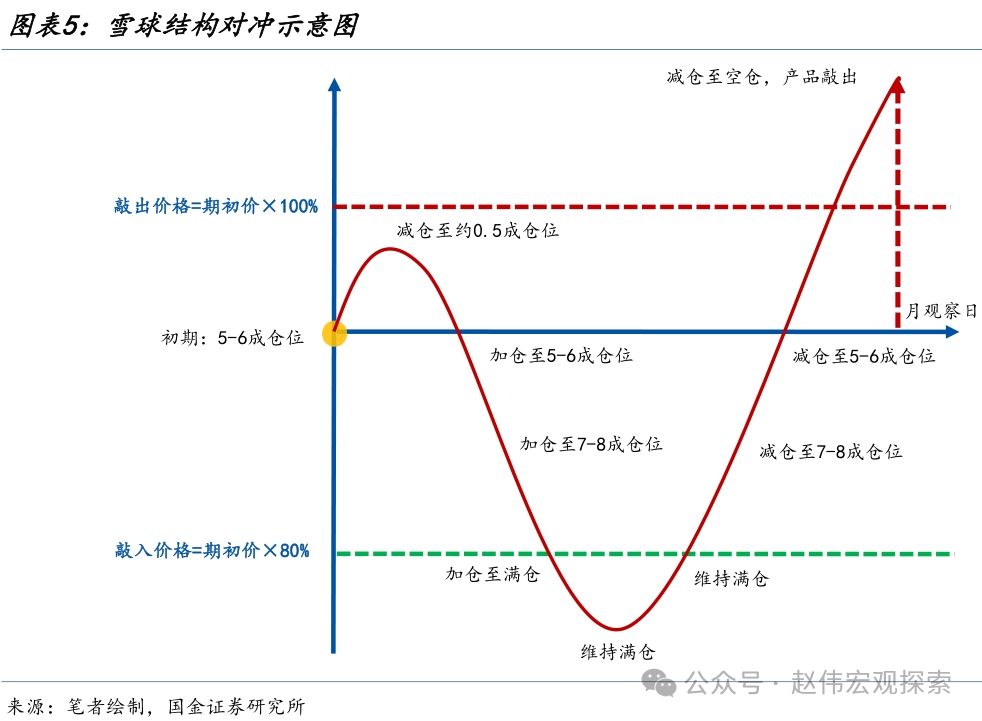

雪球结构的风险收益特征是大概率赚小钱,小概率亏大钱,仅在窄幅震荡行情性价比相对较高。在单边上涨行情雪球结构会很快触发敲出,收益可能远不及指数本身涨幅。在大幅震荡及单边下跌行情,发生敲入的风险较高,一旦发生敲入,就可能面临亏损的情形。2010年到2019年9月10日期间,挂钩中证500指数的上述经典雪球结构,盈利概率是78.5%,亏损的概率是21.5%。但是盈利情形平均存续时间只有4.8个月,假设票息为年化15%,平均只有6%的绝对收益。理论上绝对收益最高的是未敲入未敲出情形,但该情形在近十年的样本中发生概率只有0.05%。而发生亏损情形下,最大亏损可以达到20%以上。 二问:雪球结构何时带来负面冲击?敲入未敲出状态下,大量到期 雪球结构存续期内,雪球结构卖出方需要通过对挂钩标的高抛低吸进行对冲,以应对可能存在的票息支付义务。国内存续雪球结构挂钩标的多为中证500和中证1000指数,多通过股指期货进行对冲,既可以提高资金利用效率,又可以获得一定的贴水收益。通常在初期建仓5-6成的仓位,在指数上涨时降低仓位,下跌时增加仓位。临近触发敲入时,会根据判断将仓位增加至满仓甚至略微超出满仓,如果指数反弹脱离危险区,则降低仓位;如果触发敲入,则会迅速平掉多余的仓位,维持满仓。临近敲出观察日时,如果临近敲出,则降低仓位直至空仓,以应对敲出兑付的义务。

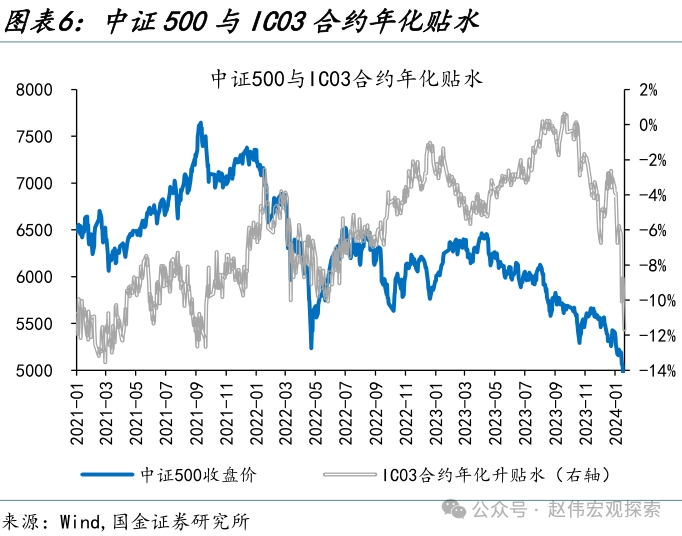

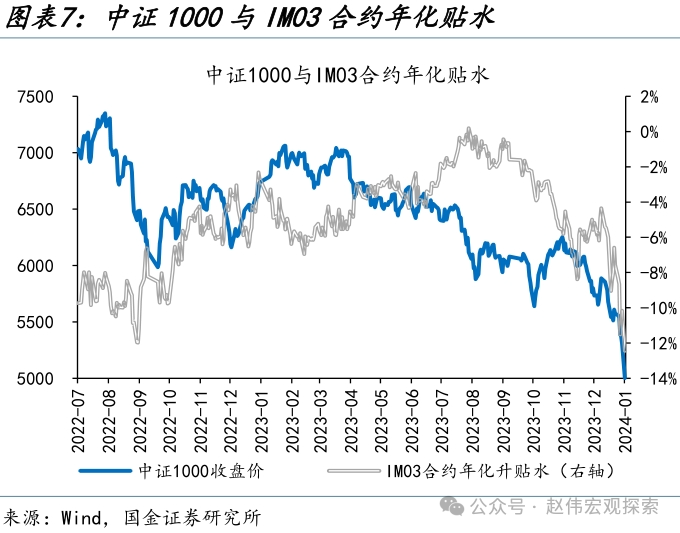

因此,雪球结构触发敲入前,通常会增加买盘力量,仅在触发敲入时可能会有少量买盘平仓。雪球结构的大量发行增加了股指期货市场的多头力量,2021年到2023年9月,IC03合约年化贴水持续收窄,一度回到小幅升水状态;IM03合约的年化贴水自2022年7月上市以来也持续收窄,直到2023年8月。在此期间,基差贴水收窄主要发生在指数下跌阶段,与雪球结构高抛低吸的对冲原理基本吻合。雪球到期结束时,如果是敲入未敲出状态,除非投资者同意转投线性增强结构,否则需要平掉全部多头仓位进行兑付,会产生较大卖盘压力。2023年8月以来,2年前发行的雪球陆续到期[1],IC和IM合约贴水持续扩大。 [1]中证500指数近几年的高点在2021年9月中旬,2021年9月中旬到2022年3月上旬发行的挂钩中证500的雪球结构基本都处于敲入未敲出状态,2023年9月中旬到2024年3月上旬陆续到期。2022年7月IM合约上市以来,中证1000指数的高点在2022年8月中旬,2022年8月及2023年1月下旬至4月下旬发行的挂钩中证1000的雪球结构基本都处于敲入未敲出状态。根据以往经验,一般多数投资者会选择到期结束,从而带来较大的多头平仓压力。

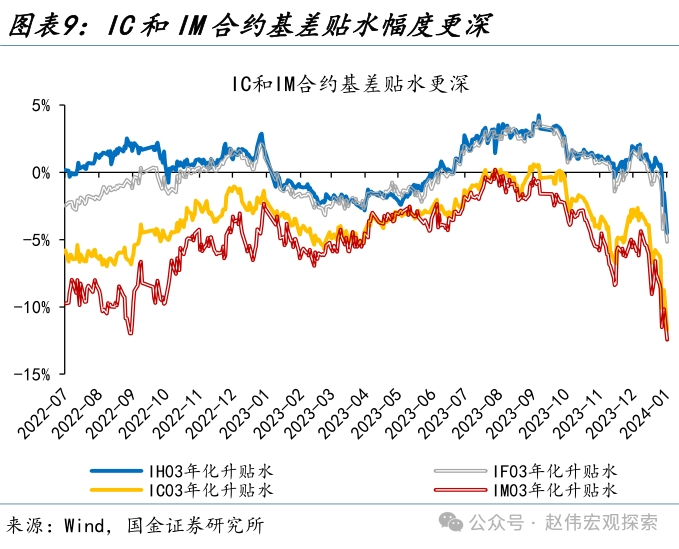

三问:后续可能的影响?集中敲入风险弱化,到期压力逐渐缓解 雪球结构主要以收益凭证和场外期权的形式存在。二者都属于场外交易,缺少公开数据,我们根据证券业协会最新发布的场外业务开展数据(2023年7月)对其存量规模进行估计。2023年7月末证券公司存续收益凭证规模4299.2亿元,其中1-7月新发收益凭证中浮动收益凭证占比基本在40%以上,假设浮动收益凭证中50%为雪球结构,则雪球结构收益凭证存续规模约859.9亿元。2023年7月末证券公司股指类场外期权名义本金存续规模8048.95亿元,假设其中30%为雪球结构,则存量雪球场外期权名义本金规模约2414.7亿元。雪球结构存续规模合计约3274.6亿元,挂钩股指多为中证500和中证1000[2]。 [2]雪球结构票息与挂钩标的波动率和标的对应股指期货的基差贴水幅度正相关,波动率更高、基差贴水更深的标的报价通常更高,市场接受度也更高。

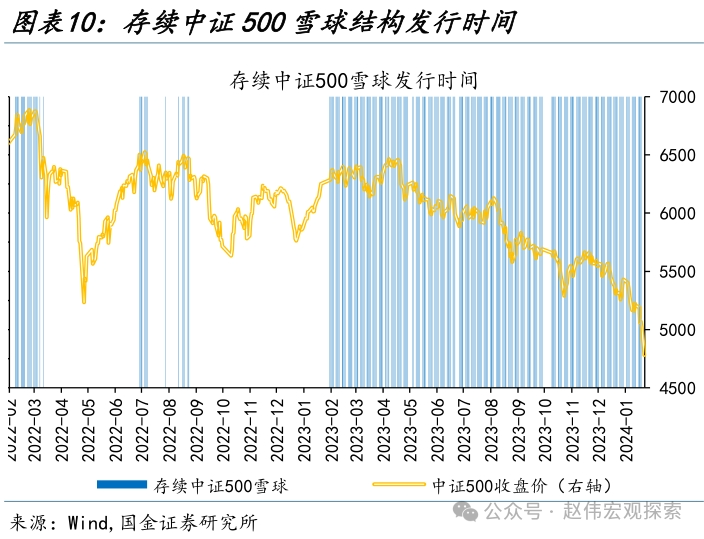

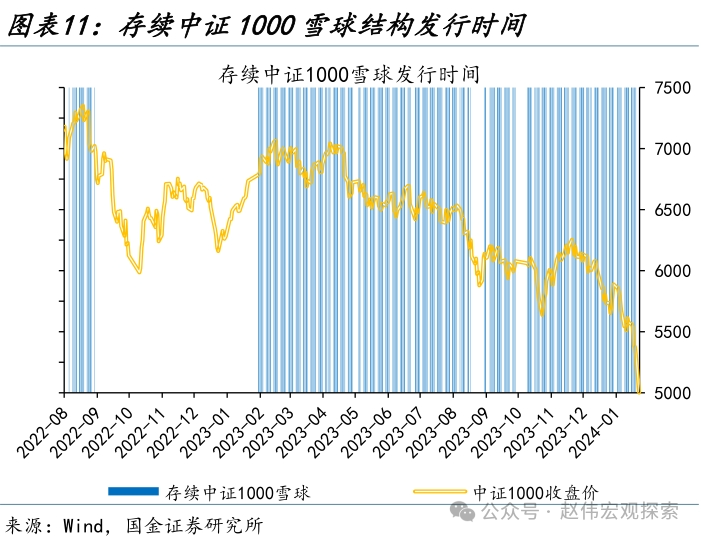

2023年8至10月,中证500和中证1000指数波动率处于相对低位,IC和IM合约基差贴水幅度也较小,预计雪球结构报价较低,新增发行规模较小。12月以来,A股下跌明显,预计发行压力也较大。假设2023年8月以来雪球结构存续规模整体保持动态平衡,维持3274.6亿元。目前存续的雪球结构主要是2022年1月24日及之后发行的,挂钩中证500的主要为2022年3月前及2023年2月后发行,挂钩中证1000的主要为2022年8月及2023年2月后发行。中证500雪球结构2024年后续的到期压力主要集中2月和3月上旬,中证1000雪球结构则主要集中在8月。

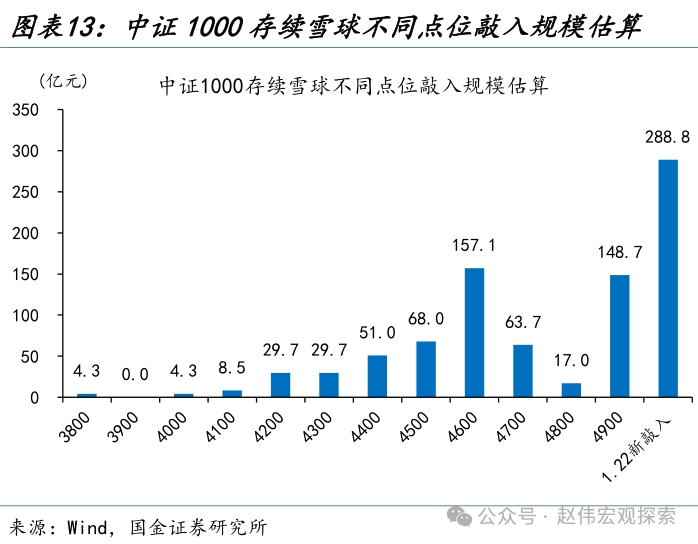

假设挂钩中证500和中证1000指数的雪球结构的存量规模为2:1,则挂钩中证500和中证1000的雪球规模分别为2183.1亿和1091.5亿元。假设此前发行规模相对均匀,80%、75%和70%敲入线的比例为5:3:2。目前存续的雪球结构中,集中敲入风险已经于2024年1月22日明显释放。中证500和中证1000雪球1月22日新增敲入规模估计分别为513.2亿元和288.8亿元,分别占此前存续未敲入雪球规模的25.9%和33.2%。中证1000雪球的敲入风险释放更为充分,敲入线在4700到4900点之间的规模较小。

责任编辑:七禾编辑 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

七禾研究中心负责人:翁建平

电话:0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:相升澳

电话:15068166275

Email:1573338006@qq.com

七禾产业中心负责人:洪周璐

电话:15179330356

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网微信公众号 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  沈良宏观 |  七禾调研 |  价值投资君 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]