聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

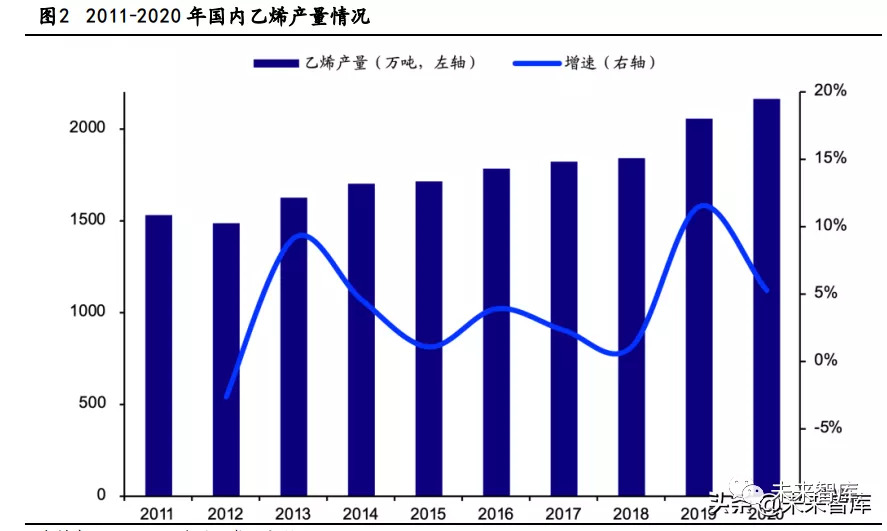

| 乙烯产业链:聚乙烯为主要下游之一 乙烯生产工艺流程可分为三类:煤制烯烃(CTO/MTO)、石脑油蒸汽裂解、乙烷裂解。(1)煤制烯烃是指以煤合成的甲醇为原料(CTO),借助类似催化裂化装臵的流化床反应形式,生产低碳烯烃的化工技术。(2)石脑油蒸汽裂解是以石脑油为原料,在高温条件下,使石脑油中各族烃分子分解的过程,其主要产物为乙烯,副产少量丙烯。(3)乙烷裂解制乙烯是指原油直接蒸馏得到的乙烷通过脱氢、断链、二烯烃合成等反应最终得到乙烯的过程。 乙烯产量稳步提升,下游产品应用广泛。2020年,我国乙烯产量2160万吨,同比增长5.25%。国内乙烯下游产品包括聚乙烯(PE)、乙二醇、环氧乙烯、苯乙烯、聚氯乙烯(PVC)等,这些衍生物的主要下游产品有塑料、纤维、橡胶等合成材料以及表面活性剂、黏合剂、涂料等,最终应用于包装、农业、建筑、电子电器、机械和汽车等行业。其中,聚乙烯(PE)是国内乙烯最大的下游消费领域,2020年61%的乙烯用于生产PE。

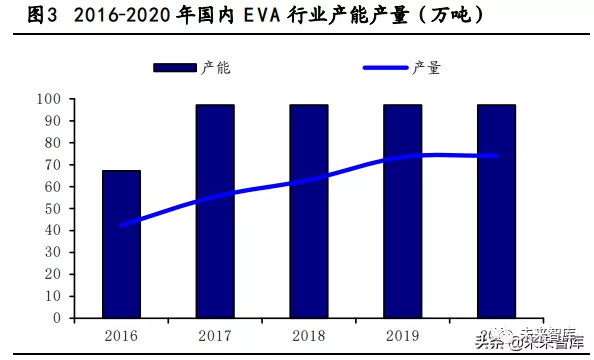

PE、乙二醇进口依存度较高。乙烯单体由于不易储运,因此通常加工成下游产品进行运输、销售。乙烯下游主要产品中,PE和乙二醇进口依存度较高,2020年分别为48.0%和54.7%。 乙烯下游新材料 薄膜是目前国内PE最大的下游消费领域。PE下游应用包括薄膜、中空容器、管材型材、注塑、电线电缆、拉丝等,其中薄膜消费占比53.50%(2020年),多应用于农膜和包装膜的生产制造。在乙烯下游新材料方面,我们认为光伏EVA、POE(用于光伏电池封装胶膜)、茂金属聚乙烯(mPE)、锂电隔膜(湿法工艺)等有望迎来发展机遇。 我国PE下游高端牌号产品进口依存度较高。国内聚乙烯下游产品以中低端通用料为主,市场竞争激烈,而高端牌号产品严重依赖进口。其中,辛烯共聚聚乙烯进口依存度最高超过90%。 2.1 EVA:光伏级需求快速增长 EVA是乙烯醋酸乙烯共聚物,可用于生产光伏胶膜、发泡、电线电缆、热熔胶等产品。不同含量的醋酸乙烯(VA)可以制成不同下游产品,当EVA的VA含量高于28%时,可以用于制成光伏胶膜;当EVA的VA含量为5%-10%时,可以用于制成发泡。 ◉供给端:产量稳定增长,进口依存度逐步下降。2017-2020年,国内EVA产能维持在97.2万吨;2020年产量74.1万吨,2016-2020年年均复合增速15%。我国EVA进口依存度较高,2020年EVA进口量117.7万吨,进口依存度为63%,较2016年72%有所回落。

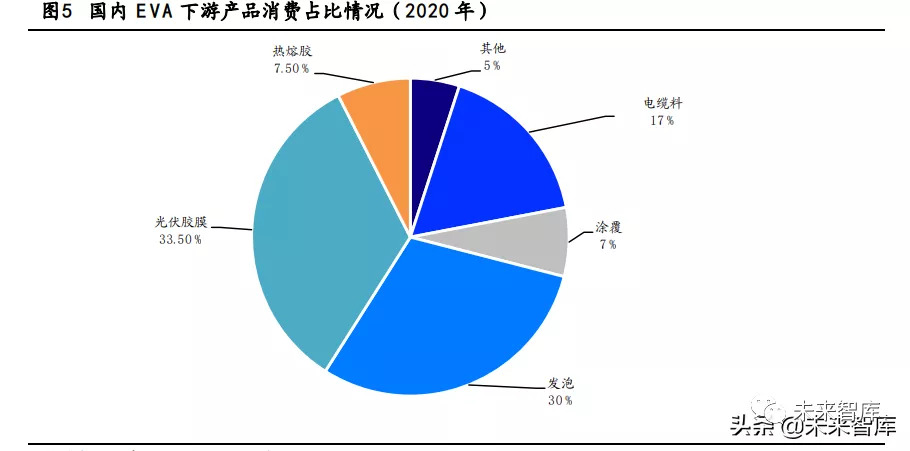

光伏级EVA进口依存度高。2021年,榆能化、扬子石化、中化泉州产能逐步投产,截至2021年8月,国内EVA产能为147.2万吨,前四大企业(斯尔邦、延长中煤榆能化、燕山石化、扬子巴斯夫)产能合计占比72.0%。其中,光伏级EVA对醋酸乙烯含量有较高要求,目前国内仅斯尔邦、联泓新科、宁波台塑3家企业能够生产。根据联泓新科招股说明书,2019年我国光伏级EVA产量仅13.4万吨,消费量53.19万吨,进口依存度75%。 新增光伏级EVA实现稳产周期较长,供给紧张有望支撑高景气。根据我们统计,目前在建及规划的EVA新增产能超过200万吨,EVA进入新一轮产能扩张。但根据联泓新科《2021年4月8日投资者关系活动记录表》,全新 EVA 装臵生产光伏胶膜料通常需要较长装臵调试和探索磨合期,且在装臵总产能中占比有限,因此我们预计未来虽然存在新建EVA装臵投产计划,但光伏级EVA实现稳产周期较长,供给紧张有望支撑未来1-2年高景气。 ◉需求端:光伏胶膜是EVA 最大下游消费领域。2020年,国内EVA消费量为186.4万吨,其中光伏胶膜需求占比33.5%;其次,发泡也是EVA重要的下游消费领域,2020年占比30%,被应用于中高档旅游鞋、登山鞋、拖鞋、凉鞋的鞋底和内饰材料中。此外,EVA还可用于电线电缆等领域。

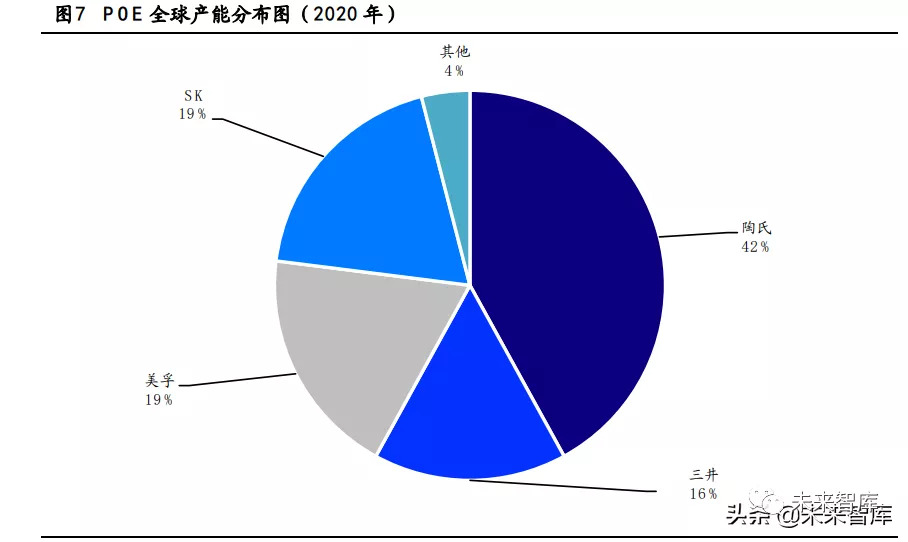

根据海优新材2020年报援引的CPIA预测,未来5年全球新增光伏装机规模将保持年均15%-20%的复合增长率,2025年全球光伏新增装机容量有望达到270-330GW。我们按此测算,2021-2025年光伏级EVA需求年均增长约20万吨,到2025年全球光伏级EVA需求量162-198万吨。 价格价差:2020年下半年以来EVA价格大幅上涨。2013-2019年,EVA价格基本稳定在10000-15000元/吨,价差在3000-8200元/吨。2020年下半年开始,在光伏装机需求推动下,EVA价格涨幅124%。截至2021年8月26日,EVA价格21500元/吨,价差14287元/吨。 2.2 POE:双玻组件带来需求增量,期待国内技术突破 聚烯烃弹性体(POE)是由乙烯和高碳α-烯烃(1-丁烯、1-己烯、1-辛烯等)聚合而成的无规共聚物弹性体。由于特殊的分子结构,POE具有良好的流变性能、力学性能、抗紫外线性能。 ◉供给:POE产品完全依赖进口,行业集中度高。国外拥有POE生产技术的石化公司对生产所需的催化剂进行了专利保护,并且严密封锁了生产作为POE重要原料的高碳α-烯烃的生产工艺技术,限制其转让。该生产技术现仅由六个国外大型企业掌握(美国陶氏、埃克森美孚、日本三井化学、韩国LG化学、SK集团、沙特阿拉伯沙比克公司),行业集中度较高;其中,陶氏是全球最大的POE生产商,占比42%。

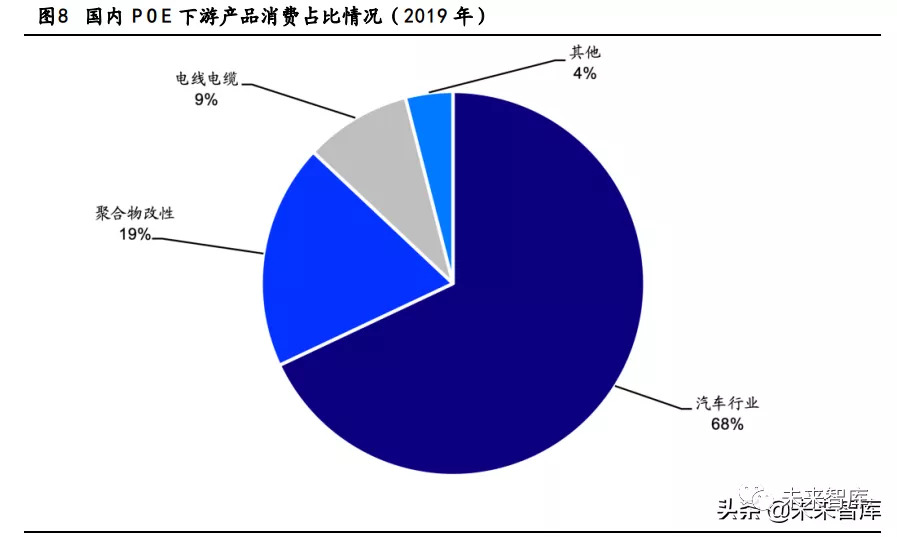

国内企业加快POE及原料辛烯研发。POE作为纯依赖进口的产品,目前其生产利润、进口价格都较高。国内烟台万华、惠生工程、京博石化、茂名石化、天津石化等企业均在加快布局POE研发,整体仍处中试阶段,工业化有待进一步突破。此外,在POE原料方面,辛烯目前也全部依赖进口,国内未来在建大庆石化0.5万吨装臵、万华化学7万吨装臵、茂名石化等装臵将弥补产业链空白。 ◉需求:国内POE的最大消费领域为汽车行业。根据隆众资讯,2019年国内POE消费量为45万吨,其中68%用于汽车行业。隆众资讯预计未来国内POE年均消费增速10%以上。

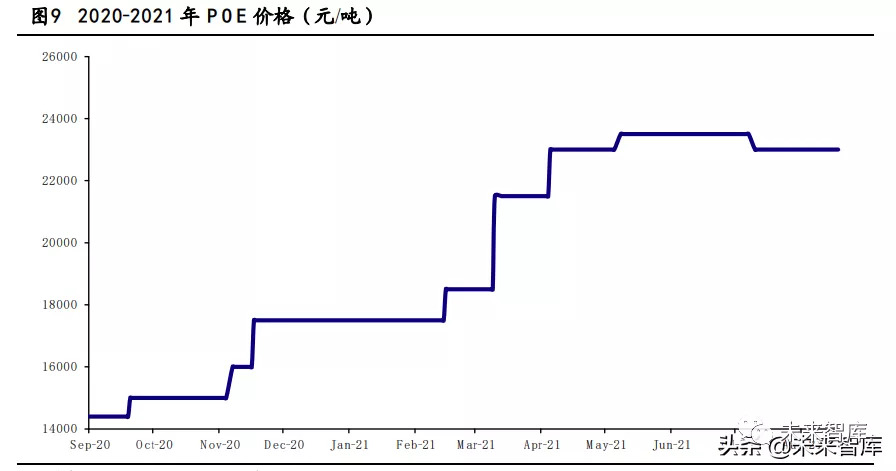

双玻组件市场占比提升带动POE胶膜需求增长。目前封装胶膜主要包括EVA胶膜和POE胶膜。EVA具有熔点低、流动性好、透明度高、层压工艺成熟等优点,但其强度低,水蒸气透过率和吸水率较大,耐候性较差。POE胶膜最大的优势就是低水汽透过率和高体积电阻率,保证了组件在高温高湿环境下运行的安全性及长久的耐老化性,使组件能够长效使用。对于采用双面电池的双玻组件而言,使用多层共挤 POE 胶膜在组件生产效率和组件综合性能层面均具备较强竞争力。 2020年,组件封装材料仍以EVA胶膜为主,尤其是透明EVA胶膜,但其占比有所下降,2020年透明EVA胶膜市场占比为56.7%,同比下降12.9个百分点;POE胶膜和共挤型POE胶膜占比提升,2020年占比25.5%,同比增长13.5个百分点。我们认为POE胶膜市场占比增长是由双玻组件市场占比的提升和EVA粒子的涨价导致。我们预计随着双玻组件、双面电池的大规模应用,包括多层共挤 POE 胶膜在内的高品质胶膜有望进一步提升市场规模。 2021年POE价格上涨。2020-2021年POE价格呈现阶梯式增长,尤其是2021年以来,随着汽车行业需求逐步复苏,POE价格大幅上涨,截至2021年8月27日,POE价格为23000元/吨,较年初上涨31%。

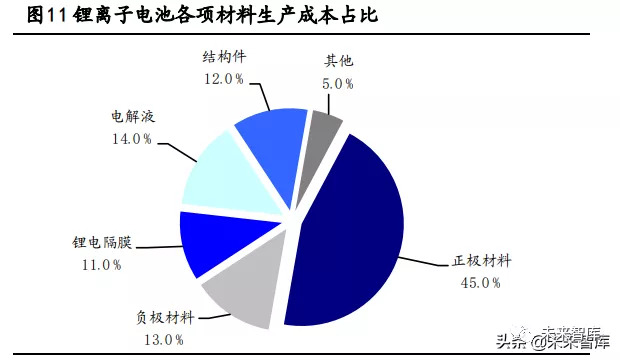

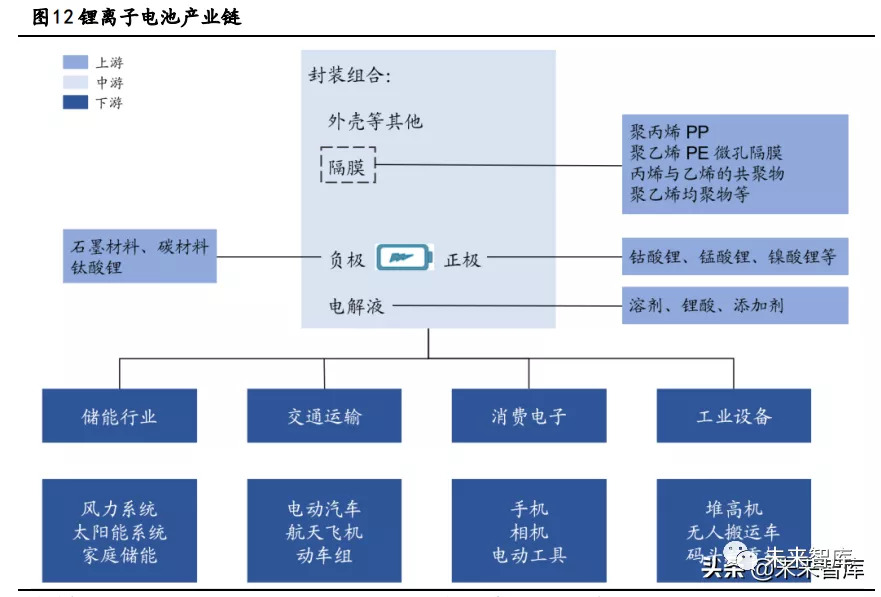

2.3 锂电隔膜:湿法工艺市场空间大 ◉产业链:锂电池组成结构及产业链。锂离子电池隔膜、正极材料、负极材料和电解液是组成锂离子电池最重要的材料。锂离子电池内部采用螺旋绕制结构,需用非常精细且渗透性强的薄膜隔离材料在正、负极间间隔而成。根据星源材质招股说明书及一览众咨询信息,隔膜的成本约占锂离子电池成本的11%,毛利率可达50%-60%,是四大主要材料中毛利率最高的产品。

锂电池产业链上游包括钴、锰、镍矿,锂矿,石墨矿、聚丙烯、聚乙烯等。在锂电池制造产业链中,电池包的制造核心部分就是电芯,电芯封装后再集成线束和PVC膜构成电池模组,再加入线束连接器、BMS电路板构成动力电池成品。 锂电池下游应用领域广泛,包括储能、交运、消费电子及工业设备产业。根据高工产研锂电研究所,新能源车端锂电池需求占比持续提升,2020年中国车用动力电池出货量为80GWh,同比增长12.7%,占中国锂电池市场56%的份额,远超其他应用终端;而3C数码市场增长趋于平缓,预计随着5G技术推广,智能手机终端需求、民用无人机、智能可穿戴设备等产品的兴起将带动消费类电池的增长。

◉锂电隔膜性能及作用。锂离子电池隔膜具有良好的机械性能、化学稳定性和高温自闭性能,可以从隔离电池正负极、允许锂离子通过、防止高温引起的电池爆炸等方面提高锂离子电池的综合性能,并使得锂离子电池较传统的铅酸、镍镉电池在能量密度、循环寿命、环保性及安全性等方面有明显优势。 锂离子电池隔膜具有大量曲折贯通的微孔,能够保证电解质离子自由通过形成充放电回路;而在电池过度充电或者温度升高时,隔膜通过闭孔功能将电池的正极和负极分开以防止其直接接触而短路,达到阻隔电流传导,防止电池过热甚至爆炸的作用。

◉锂电隔膜主要生产工艺。锂离子电池隔膜需要具备的诸多特性,对其生产工艺提出了特殊的要求,而生产工艺包括原材料配方和快速配方调整、微孔制备技术、成套设备自主设计等工艺。其中,微孔制备技术是锂离子电池隔膜制备工艺的核心,具体分为以湿法双向伸拉工艺及干法工艺。其中,湿法隔膜为聚乙烯单层膜,干法工艺的主要原材料是聚丙烯单层膜。 从两种生产工艺各自的下游细分下游领域来看,聚丙烯为主要原材料的干法工艺用 于磷酸铁锂类动力电池(以下简称LFP电池);而湿法工艺主要流向三元材料类动力电池及3C消费电子领域。 ◉供给:国内锂电隔膜市场空间大。根据前瞻产业研究所援引高工锂电数据,2020年中国锂电隔膜出货量37.2亿平方米,同比增长35.8%,我们认为主要由于2020H2国内新冠疫情得到控制,小动力、3C数码及储能锂电池领域出货均大幅提升,且国内企业具有低成本高性能的竞争优势。

湿法隔膜出货量稳步增长,占比维持稳定。根据高工产研锂电研究所数据,从隔膜产品结构来看,2020年湿法隔膜出货量26亿平方米,同比增长30%,占隔膜总出货量的70%。2020年湿法隔膜占比为70.40%,与2019年占比比较接近。 湿法隔膜相比于干发工艺的优点是厚度薄、强度高、制孔均匀,因此湿法隔膜更能满足锂离子电池隔膜的要求。但湿法隔膜的缺点是成本较高,主要用在高端数码及三元动力锂电池产品上。 锂电隔膜产能扩张,高端产能不足。根据化工新材料公众号援引ICC鑫椤资讯,国内锂电隔膜产能自2015年开始快速扩张,截至2020年底,国内湿法隔膜产能达到70亿平方米/年,干法隔膜产能接近30亿平方米/年。企业产能规模化效应提升,隔膜成本进一步下降,造成隔膜价格下降,市场规模下滑。产能大规模扩产的同时,国内隔膜高端产能不足,低端产能过剩的矛盾愈发突出。目前国内高端湿法工艺重要依赖进口。

基体原料研发能力不足,困扰产品自主性。基体原材料研发能力不足是我国湿法隔膜生产目前存在的主要问题,基体材料主要为高分子量聚乙烯。根据新思界产业研究中心,2019年我国HDPE需求量约为1459万吨,但国内产量仅有700万吨左右,其中进口依存度约为48%。 国内市场份额分布方面,2020年湿法工艺制备厂家中,上海恩捷占比达44.90%,其他主要生产企业为星源材质(19.6%)和中材科技(18%);干法方面,星源材质为产业龙头,占总市场份额的23.5%,公司于2019年8月披露“超级涂覆工厂”项目计划,总建设期限为36个月,分两期建设,其中一期工程拟新建干法隔膜生产线8条、涂覆隔膜生产线30条,达产后形成锂离子电池干法隔膜年产能4亿平方米。根据公司2020年报,“超级涂覆工厂”项目建设顺利推进,并已经向客户供货。 此外,根据恒力石化2021半年报,公司深度挖掘新能源对化工新材料的需求趋势,凭借化工平台的战略支撑与下游高端膜市场的多年积累,快速布局锂电膈膜领域。目前公司已实质性启动锂电隔膜新产品产能建设的各项准备工作,包括隔膜设备采购谈判与核心人才市场招聘等工作,快速高效推进该业务进展。

◉需求:新能源车销量上升拉动动力电池需求。隔膜企业大规模扩充产能背后,是动力电池领域新一轮产能扩充竞赛和新能源汽车销量大幅增长,对锂电池隔膜产生强劲需求,从而吸引隔膜企业积极扩产跟进。2021年6月,新能源汽车产量达到27.3万辆,同比增长135.3%,2021H1产量累计值达128.4万辆,同比增长205%,进一步拉动动力电池产量增长,202年6月同比增长184.3%。 国内锂电隔膜未来需求量较大。根据高工产研锂电研究所数据,2020年,国内锂电池出货量为143GWh,同比增长22%,预计2021年达到232GWh,2025年达到615GWh,2021-2025年间复合增长率达27.6%。以复合增长率27.6%进行计算,2021-2025年预计出货量分别为232、296、378、482、615GWh。 根据同花顺金融研究中心援引恩捷股份在投资者互动平台上的回复,1GWh锂电池对应隔膜需求约1500万平方米,由此我们测算,国内锂电隔膜2021-2025年间需求量将分别达到34.8、44.4、56.7、72.3、92.3亿平方米。

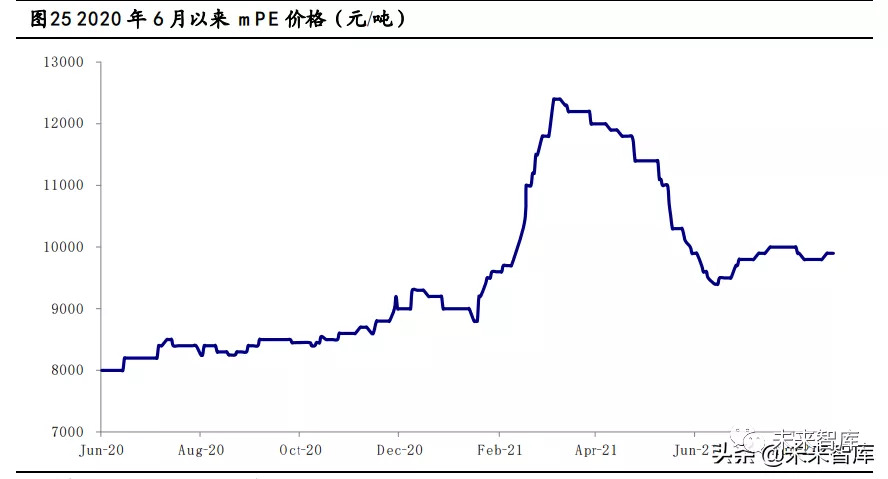

湿法隔膜未来市场空间较大。根据2020年湿法隔膜工艺占比及其增速测算,我们预计2021年湿法隔膜工艺占比仍将维持稳定,2021年湿法隔膜的需求量约为24.4亿平方米。未来,随着锂电隔膜市场的扩大,湿法隔膜需求量也将进一步扩大。 2.4 茂金属聚乙烯(mPE):新型包装膜需求带动需求增长 茂金属聚乙烯(mPE)是使用茂金属为催化剂生产出来的聚乙烯。由于其具有刚性与透明性好、热封强度高、耐应力开裂性优、减重明显等优势,mPE是目前产量最高、应用进展最快、研发最活跃的茂金属聚合物。 ◉供给:国内mPE供应主要依赖进口。2019年,mPE全球产量超过2400万吨。2019年,我国mPE产量约为20.0万吨,消费量约为92.2万吨,自给率仅为21.7%。2020年我国mPE进口量约为78万吨。目前我国mPE的生产企业主要有6家,分别是中国石化的齐鲁分公司、茂名分公司、扬子石化股份有限公司;中国石油的大庆石化公司、独山子石化公司;中国化工沈阳化工股份有限公司。除了中国石化的3家企业外,其他企业均选用进口茂金属催化剂。 未来国内计划投产mPE合计160万吨。随着我国在茂金属催化剂及其mPE方面研发力度的加大,产品有了较大进步。我们预计未来国内mPE进口依存度也有望降低。 ◉需求:全球未来mPE需求增长较快。2020年,全球mPE需求量达到2500万吨。欧美地区是mPE需求量最大的市场。其中,近5年,美国茂金属低密度聚乙烯(mLLDPE)的年均需求增长率约为17%,2020年需求量约为250万吨,预计2021年的需求量将达到300万吨。同期,亚洲地区的mPE消费呈快速增长态势,特别是中国、日本、韩国和新加坡正成为重要的消费市场,需求潜力巨大。 国内下游产品结构升级带动mPE需求增长。根据《茂金属聚乙烯市场现状与技术进展_宋倩倩》,预计我国mPE需求将以10%以上的速度持续增长,2020年的需求量已达100万吨,预计2021年将达到110万吨左右。其中,从mPE下游领域来看,包装领域的应用占比最高,约占70%,PE-RT管材约占25%。目前国外各大公司都在积极研究茂金属聚乙烯重包装膜,通过使用新型重包装膜,可以在保持薄膜性能不变的同时降低薄膜厚度。茂金属聚乙烯经过双向拉伸后还可以制成透气薄膜,广泛应用于防护服和建筑用透湿防水材料等。 ◉价格:mPE价格自从2020年6月以来整体呈现上升趋势。mPE价格在2021年 3月达到顶点之后,开始持续下降,7月价格略有回升。2020-2021年整体价格趋势是上升状态。

风险提示 乙烯及其下游产品需求不及预期;新增产能快速投放;产品价格大幅波动。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:4008-277-007

0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:傅旭鹏/相升澳

电话:13758569397

Email:894920782@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

_日常_2021年_202207_20220718_量化短线策略,精准捕捉行情趋势.png)