发布时间:2021-04-07 09:45:00 内容来源:和讯期货

| 2021年3月份,PVC2105合约走出了一个震荡走高的格局。月初,受日本,韩国及欧洲部分装置故障停车,美国极寒天气导致不少炼厂及化工企业停产,引发了市场对于原油及化工商品供应紧张的担忧。PVC的价格震荡走高。月初至3月15日,PVC的价格于8340元一跌上涨,并创出历史新高9280元,上涨940元,涨幅11.27%。3月中旬,受生产企业开工率持续高位,但下游需求恢复不足等因素的影响,PVC价格有所回落。PVC的价格自9280元一路回调至8455元,下跌825元,跌幅8.89%,基本回到了月初水平。至3月下旬,内蒙能耗双控政策持续发酵,部分电石企业纷纷减产,导致电石价格快速冲高,同时也推高了PVC的生产成本。PVC再度走强。目前正处于8850附近震荡运行。 进入2021年4月份,PVC的基本面多空并存。首先是供应方面将有所增加。进入4月份后,PVC有新增产能投产,而美国因极寒天气停产的装置也将逐渐复工,台湾检修的装置也基本复工,因此,PVC的供应将有所增加。不过,进入4月份后,PVC装置检修明显增加,且有众多因内蒙能耗双控政策导致的临时停车与降负荷生产的现象。此外,由于内蒙能耗双控政策导致的控电,限电预计会在较长的一段时间内持续影响电石的生产,预计4月份电石的供应仍较为紧张,价格将保持坚挺,对PVC的成本支撑仍在。出口方面,PVC1、2月份的同口大幅上升,3月份,由于海外供应仍未完全恢复,预计出口也将保持高位。但进入4月份后,由于海外装置逐渐复产,供应增加,预计出口量将会明显减少。国内房地产数据相对乐观,有望在一定程度上拉动PVC的需求。预计4月份PVC将走出高位震荡,重心下移的格局。 一、走势回顾 2021年3月份,PVC2105合约走出了一个震荡走高的格局。月初,受日本,韩国及欧洲部分装置故障停车,美国极寒天气导致不少炼厂及化工企业停产,引发了市场对于原油及化工商品供应紧张的担忧。PVC的价格震荡走高。月初至3月15日,PVC的价格于8340元一跌上涨,并创出历史新高9280元,上涨940元,涨幅11.27%。3月中旬,受生产企业开工率持续高位,但下游需求恢复不足等因素的影响,PVC价格有所回落。PVC的价格自9280元一路回调至8455元,下跌825元,跌幅8.89%,基本回到了月初水平。至3月下旬,内蒙能耗双控政策持续发酵,部分电石企业纷纷减产,导致电石价格快速冲高,同时也推高了PVC的生产成本。PVC再度走强。目前正处于8850附近震荡运行。 二、基本面分析 1、产能产量分析 从PVC产能图中我们可以看到,自2015年我国PVC产能增速降至最低后,2016年开始,国内PVC的产能增速明显回升,近两年来一直保持在5%--6%的增速。进入2021年后,我国PVC装置的新增产能预计在221万吨,增幅约为7.92%,增幅创出自2013年以来的新高。届时国内PVC总体产能有望达到3011万吨。

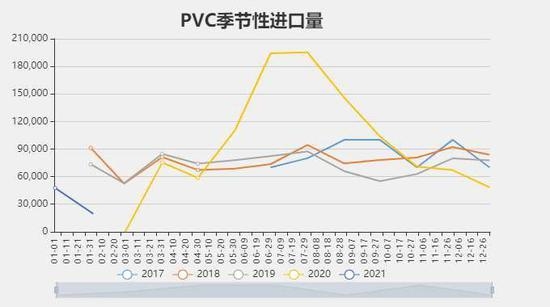

图表来源:WIND 隆众资讯 瑞达期货研究院 2021年2月,我国共生产PVC186.43万吨,环比减少了11.56万吨,增幅-5.84%,同比上升了37.54万吨,升幅25.21%。从产量走势图中可以看到,尽管2月份PVC产量环比有所减少,但仍远高于往年同期水平。2021年,随着产能的增加,国内PVC的产量应该呈稳步上升的格局,预计3月份国内PVC的产量仍将明显增加。 2、进出口分析 2月国内PVC进口量继续明显减少,报1.96万吨,环比1月份下降了2.81万吨,升幅-58.84%,较去年同期水平-4.80万吨,升幅为-70.98%。2021年1-2月,我国共进口PVC6.73万吨,同比-5.36万吨,升幅44.35%;2月份,我国出口PVC14.46万吨,环比+0.92万吨,升幅6.79%;较去年同期水平则上升了10.20万吨,升幅239.12%。2021年1--2月份,我国共出口PVC28.00万吨,较去年同期+19.09万吨,升幅214.08%。从以上数据可以看出,2021年1—2月,受欧亚装置检修及美国极寒天气的影响,海外PVC产量大幅减少,供应紧张,从而带动了我国PVC出口量大幅增长。由于海外供应仍未完全恢复,预计3月份PVC的出口量仍将保持高位,但进入4月份后,随着海外装置逐渐复产,预计届时进口量或将明显回落。

图表来源:瑞达期货研究院 3、装置检修分析 统计数据显示:2020年3月份,计划检修的装置并不多,仅涉及76万吨的产能,但受内蒙双控政策影响,临时降负荷生产的装置却达到23套,涉及的产能为773万吨。也正是因为如此,国内PVC的产量有所减少,导致市场供应略显紧张。进入4月份后,国内PVC装置检修有所增加,统计数据显示:2021年4月份,国内共有7套装置有检修计划,涉及产能约为305万吨,远高于3月份的76万吨和2月份的115万吨,预计4月份,国内PVC的产量将有所减少。 4、装置开工率分析 3月26日,国内PVC的装置开工率环比同比均有所回升。数据显示:截至3月26日,PVC装置的开工率报79.31%,较2月份上升了0.2%,与去年同期相比,也上升了3.53%。从图中可以看到,2021年3月,PVC装置开工率继续上升,并高于去年同期水平,处于历史波动区间高位。 5、库存分析 3月份PVC社会库存环比继续有所回升,但仍远低于去年同期水平。数据显示:截至3月19日,PVC总库存报547600吨,较2月份+34870吨,升幅6.8%,同比-183453吨,增幅-25.9%。分项细看,石化企业库存报28700吨,环比-11300吨,升幅-28.25%,同比-53700吨,降幅65.17%,华南仓库库存报84100吨,环比增加了29100吨,增幅52.91%,同比-93200吨,增幅-52.57%,华东仓库库存227800吨,环比+22800吨,升幅11.12%,同比-33800吨,增幅-12.92%,华北贸易商报28100吨,环比-15200吨,升幅-35.120%,同比+9850吨,升幅53.97%,华南贸易商报63000吨,环比+9200吨,升幅17.10%,同比+14000吨,升幅28.57%;华北下游企业报7800吨,环比+0吨,升幅0.00%,同比-2500吨,增幅-24.27%,华南下游企业报102200吨,环比-200吨,升幅-0.20%,同比-20600吨,增幅-16.78%。 6、下游需求分析 2021年3月份,国内PVC下游企业的开工率均明显回升。数据显示:截至3月26日,华北下游制品企业开工率报52%。较2月份大幅上升了15%,同比去年同期也上升了5%。华南地工开工率报79%,较2月份大幅上升了44%,较去年同期民大幅上升了29%。从图中可以看出,2021年3月份,PVC下游企业的开工率较2020年有较大的提升。这一方面是今年疫情明显好于去年同期水平,此外,今年国家提倡在就业地过年也是下游企业开工率回升较快的原因。 12月份。我国房地产数据环比继续有所好转。数据显示:2021年2月份,国房景气指数报101.41,环比回升了0.32个百分点,同比则上升了4.02个百分点。此外,新屋开工面积、施工面积、竣工面积及销售面积环比均继续回升。数据显示:新屋开工面积、施工面积、竣工面积及销售面积环比分别上升了6667.32、76387.70、3889.43及8888.19万平方米,涨幅分别为64.3%、11.00%、40.40%与104.90%。从以上数据可以明显看出,2021年2月,国内房地产行业景气度环比大幅回升,四项数值增幅均达到两位数,其中,销售面积更是高达104.90%。 12月份,国内PVC的表观消费量环比有所下降,但高于去年同期水平。数据显示:2021年1月份,国内报189.22万吨,较1月份-1.103万吨,升幅-0.58%;较去年同期水平则仍上升了6.026万吨,增幅3.29%。2月份,国内报173.93万吨,较1月份-15.29万吨,升幅-8.08%;较去年同期水平则仍上升了25.43万吨,增幅17.13%。2021年1—2月份,国内PVC表观消费量累计为363.15万吨,较去年同期上升了31.46万吨,升幅9.48%。国内PVC的需求平稳增长中。 三、上游原材料分析 2020年3月份,国内电石的价格环比同比均大幅上升。数据显示:截至3月25日,西北电石报4950元,较2月份+1275元,升幅34.69%,与去年同期相比+2000元,升幅67.80%。华北电石也明显上升,报5600元,环比+1350元,涨幅31.76%,同比+2325元,涨幅70.99%。从电石价格走势图中可以看出,2021年3月,国内电石的价格快速回升。主要是由于内蒙能耗双控的影响,不少电石企业停产或降负生产,导致电石供应不足所致。进入4月份后,内蒙能耗双控大概率延续下去,因此,预计电石的供应仍将偏紧,预计对价格产生一定的支撑。 2021年3月份,亚洲EDC与VCM的价格走势震荡走高。截至3月26日,EDC CFR远东报714美元,环比涨145美元,涨幅25.48%,较去年同期则上涨了471美元,涨幅193.83%。CFR东南亚的价格报723美元,较上月上涨了119美元,涨幅19.7%,较去年同期则上涨了480美元,涨幅197.53%。VCM CFR远东的价格报1301美元,较上月+200美元,涨幅18.17%,同比+732美元,涨幅128.65%;东南亚报1374美元,环比+210美元,涨幅18.04%,同比也上涨了765美元,涨幅125.62%。由于前期受不可抗力而停产的装置有望在4月份恢复生产,届时供应应该有所回升,预计4月份亚洲VCM、EDC的价格将维持高位震荡,重心下移的格局。 四、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元—负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于3月25日,PVC基差为-35元,处于正常波动范围之间,暂时没有期现套利机会。 五、技术分析

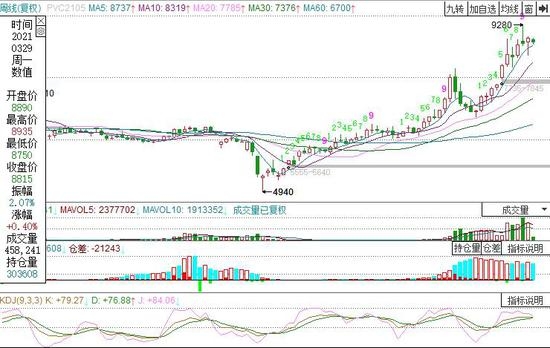

图表来源:瑞达期货研究院 2021年3月份,PVC主力合约走出了一个上行遇阻,高全震荡的格局。3月份PVC2105合约创出9280元的历史新高后,目前期价依托20周均线的支撑震荡整理,成交量大幅增加,持仓量则有所减少。均线系统仍呈现多头排列格局,下方均线仍对价格形成支撑,但均线上行力度似乎有所放缓。技术指标上,MACD高位走平,红柱收缩,KDJ指标则在高位走平,短期形成死叉的迹象。 六、期权分析 截止至2021年03月26日,PVC期权日持仓量报70023张,较月初的41471张增加了28552张。持仓量认沽认购比也上升至147.61%。显示投资者交易意愿有所增强,且认购数量上升速度明显低于认沽数量的上升速度。 七、观点总结 进入2021年4月份,PVC的基本面多空并存。首先是供应方面将有所增加。进入4月份后,PVC有新增产能投产,而美国因极寒天气停产的装置也将逐渐复工,台湾检修的装置也基本复工,因此,PVC的供应将有所增加。不过,进入4月份后,PVC装置检修明显增加,且有众多因内蒙能耗双控政策导致的临时停车与降负荷生产的现象。此外,由于内蒙能耗双控政策导致的控电,限电预计会在较长的一段时间内持续影响电石的生产,预计4月份电石的供应仍较为紧张,价格将保持坚挺,对PVC的成本支撑仍在。出口方面,PVC1、2月份的同口大幅上升,3月份,由于海外供应仍未完全恢复,预计出口也将保持高位。但进入4月份后,由于海外装置逐渐复产,供应增加,预计出口量将会明显减少。国内房地产数据相对乐观,有望在一定程度上拉动PVC的需求。预计4月份PVC将走出高位震荡,重心下移的格局。 |