随着贸易商投机需求启动,焦炭现货止跌企稳,部分焦企开始提涨第1轮,但目前焦企库存仍处于高位,钢焦博弈结果仍未明朗,虽然盘面已打出3轮提涨预期,但还需关注全国各地限产情况是否会造成进一步的需求压制。

焦煤现货维持分化,但随着焦炭止跌企稳,配煤品种需求有所好转,并且随着动力煤市场持续火爆,部分贫瘦资源又出现以动力煤形式销售的现象。焦企降库提振整体焦煤需求,预计焦煤短期将维持偏强震荡。

焦炭基本面情况?

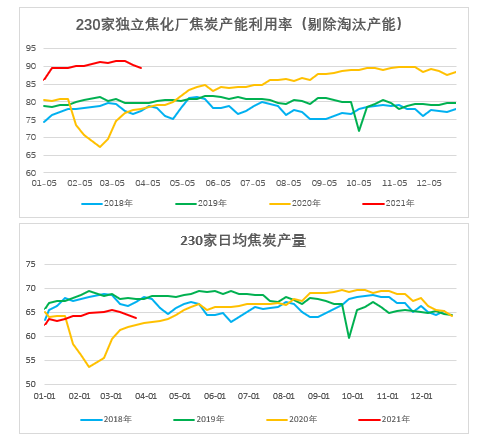

供应:230家焦化厂剔除淘汰产能利用率89.49% ,周环比-0.83%,继续下降;

来源:天风风云、钢联、万得、汾渭

需求:247家钢厂铁水日均产量235.05万吨,周环比-5.55万吨,继续下降;

库存:港口+110家钢厂+230家焦化厂焦炭总库存为853.4万吨,周环比+17.86万吨,继续回升;

价格:本轮降价周期或将提前终结,部分焦企开始提涨,涨幅为100元/吨;

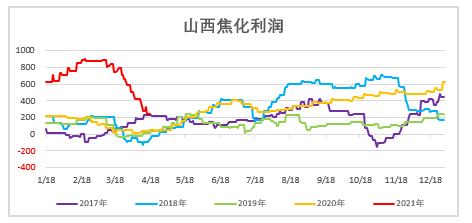

利润:山西焦化利润239元/吨,周环比-94元/吨,或接近阶段性底部;

价差:焦炭5-9价差低位走稳,5月基差继续走低;焦煤5-9月差继续回落,05基差维持弱势。

焦化厂利润

山西焦化利润239元/吨,周环比-94元/吨,或接近阶段性底部;

焦炭第8轮降价基本落地,随着投机性需求启动,河北江苏部分焦企开始对焦炭提涨,涨幅为100元/吨。钢厂利润继续走扩,焦化利润短期底部已现,加以空单全部止盈离场;

焦炭供应

230家焦化厂剔除淘汰产能利用率89.49% ,周环比-0.83%,继续下降;

230家独立焦化厂焦炭日均产量63.8万吨,周环比-0.68万吨,继续下降;

随着供暖季结束,山西吕梁和晋中地区部分落后产能将逐步关停,但随着新增产能逐步释放,供应端仍将保持相对宽松。

焦炭需求

247家钢厂铁水日均产量235.05万吨,周环比-5.55万吨,继续下降;

唐山全年环保限产计划仍对焦炭需求形成压制,但随着投机需求启动,焦炭总需求短期有所提振。

焦炭总库存

港口+110家钢厂+230家焦化厂焦炭总库存为853.4万吨,周环比+17.86万吨,继续回升;

焦化厂库存高点已过,随着投机需求启动,港口库存开始回升,带动焦炭整体库存回升,但钢焦博弈仍未明朗,预计4月中旬前总库存仍将继续攀升。

钢厂焦炭库存

110家钢厂焦炭库存489.83万吨,周环比-1.08万吨,微降;

南方钢厂保持高开工,刚需相对较好,南方钢厂库存多保持低位,随着焦企心态好转,加之干熄焦相对紧缺,预计短期钢厂焦炭库存将逐步下降。

港口焦炭库存

港口205万吨,周环比+6.5万吨,继续回升;

受期货盘面提振,港口成交转好,集港有所回升,投机需求开始启动。

焦化厂焦炭库存

230家大样本焦化厂焦炭库存155.82万吨,周环比+8.61万吨,微增;

100家焦化厂库存75.87万吨,周环比+0.21万吨,微降;

随着投机需求启动,本轮焦企增库或将告一段落,部分焦企开始提涨,钢焦博弈本周难见分晓。

主要地区焦炭现货价

本轮降价周期或将提前终结,部分焦企开始提涨,涨幅为100元/吨,后期涨幅目前尚不明朗,关注钢焦博弈;

焦炭价差

5-9价差低位走稳,5月基差低位走稳;

焦炭盘面低位反弹,已提现3轮提涨预期,现货也开始提涨第1轮,月差低位走稳,基差低位走稳,短期市场底部已现。

焦煤库存

近期煤矿出货有所好转,随着焦炭降价周期告一段落,焦企采购心态有所恢复,焦煤近期将保持降库。

焦煤现货价格

目前蒙古疫情严峻,短期通关难有增量,蒙煤有价无市;

海运煤方面买卖价差较大,价格仍较为失真。

焦煤价差

5-9月差继续回落,05基差维持弱势;

本周月差和基差仍维持弱势,但随着焦炭降价周期高一段落,预计短期二者将有所回升。