一、当前主要矛盾

1、现货溢价BACK结构

根据持有成本理论,期货价格=现货价格+持有成本(仓储成本+资金成本等)- 便宜收益。

当现货溢价(Backwardation)时,即基差为正,说明持有现货,便宜收益较高,反应了当下市场供不应求的供需结构。LPG进入1月以来现货市场需求进入旺季,华南民用气基差为正且不断走高,随后,最便宜交割品山东醚后碳四也变成BACK结构。

现货溢价的不断扩大首先反应当下现货市场处于消费旺季,其次反应市场对远月需求下滑的预期,但需要注意的是,由于LPG交割品质差异较大,多头不愿冒险接货,仓单不断注销,导致市场缺少多头主力,盘面被空头压制也是基差扩大的重要因素。

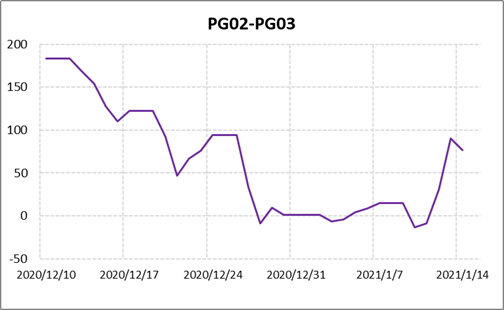

由于2-3月是传统需求淡季,市场对后市需求下滑的预期已经反映在月差结构中,02-03价差的扩大同现货溢价上升的原理相同。

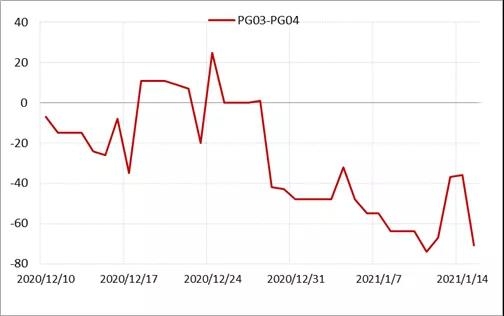

而从03-04月差走势中可以看到,近月盘面估值偏弱。盘面被空头压制明显。

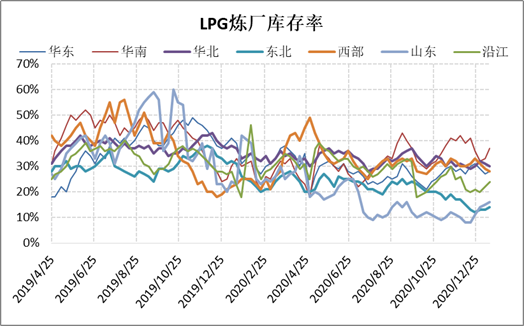

2、库存上升,需求预期下滑

高供应下需求不足导致库存的上升,加深市场对未来需求下滑的担忧。

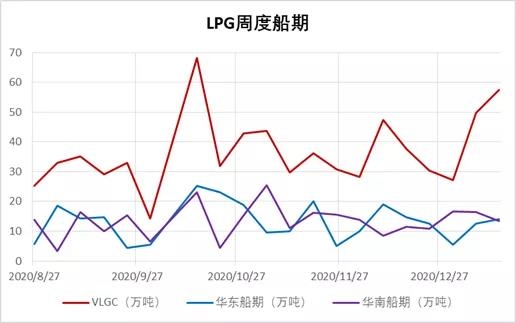

1月以来进口船期增涨较高,港口库存不断上升。

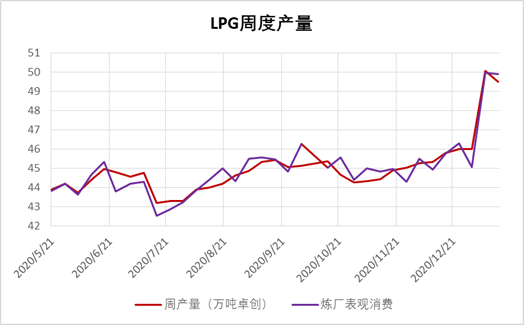

炼厂供应增加,下游需求不足导致炼厂库存上升。

二、后市展望

当前盘面估值较弱,存在估值修复动力。

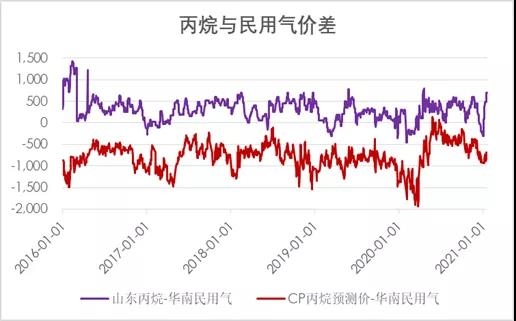

由于丙烷与华南民用气都是交割品,但丙烷为工业用气,工艺更复杂,所以大部分时候较民用气价格更高。理论上,当丙烷与民用气价差较小时存在套利机会。CP丙烷预测价(CP首行合约)与民用气价差在-2000至100元/吨之间,存在价差中枢(由于纸货没有加进口成本,折算人民币后价格低)。

LPG上市以来CP预测价-LPG主力价差较弱,CP纸货市场月差长期处于BACK结构,内盘LPG大部分处于COTANGO结构,换月移仓收益较高。所以多外盘CP纸货空内盘期货的策略长期具有无风险套利机会。LPG上市以来可以看到价差现在已经上涨1000元/吨左右,盘面被套利空头压制。

总结:当前市场给出较强的基差反应2月的需求下滑,未来需要关注预期差的变化,即需求下滑速度并没有市场预期快,盘面将会有一段上涨,进行估值修复。如果需求下滑或者成本端(原油)下跌超过预期,则盘面将会进一步下跌。具体变化趋势还需要根据后续供应变化与去库速度进行综合判断。